Análise aprofundada das razões da queda abrupta do Bitcoin: ETF de BTC com alavancagem, liquidação de operações de arbitragem de base, efeito Gamma negativo…

ProCap Diretor de Informação, consultor da BitwiseInvest Jeff Park, analisa que a venda de Bitcoin desta semana foi desencadeada por uma desregulação financeira tradicional, devido à forte queda das ações de software, que impactou o Bitcoin, forçando fundos multi-estratégia a fecharem posições de arbitragem de basis, e acionando o efeito de gama negativa nas opções, acelerando a queda. No entanto, a demanda de hedge dos formadores de mercado e a entrada de compradores em baixa fizeram com que os ETFs apresentassem uma entrada líquida inesperada, indicando que o Bitcoin já está profundamente integrado ao mercado de capitais. A equipe de análise do Zongqu, compilou e organizou o texto completo a seguir.

(Antecedentes: Bitcoin voltou a 70 mil! MicroStrategy dispara 26%, Michael Saylor supera a crise e grita “LFG”)

(Complemento de contexto: Bithumb com erro de nível nuclear “airdrop de 620 mil Bitcoins” para usuários! Felizmente, 99,7% já recuperados)

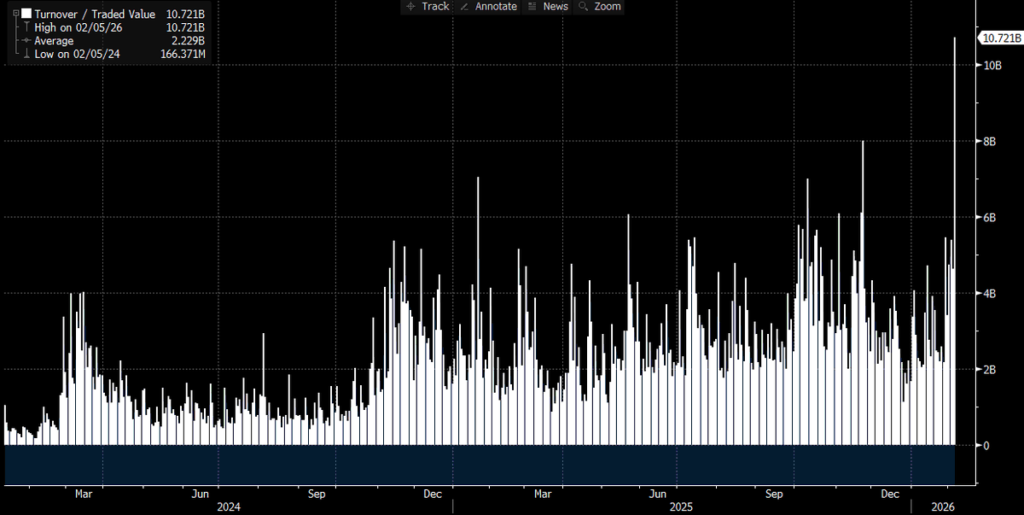

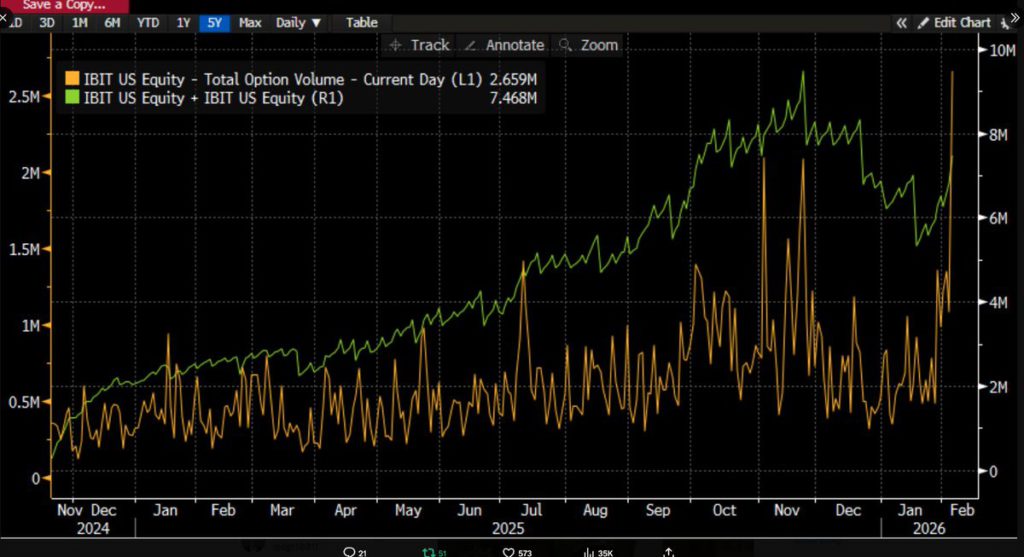

À medida que o tempo passa, mais dados vêm à tona, e a situação fica mais clara: essa venda intensa está relacionada ao ETF de Bitcoin, ocorrendo em um dos dias de negociação mais dramáticos do mercado de capitais. A confirmação vem do recorde histórico de volume de negociações do IBIT (mais de 10 bilhões de dólares, o dobro do recorde anterior. Este recorde impressiona), enquanto o volume de opções também atingiu níveis históricos (veja o gráfico abaixo, o maior número de contratos desde o lançamento do ETF).

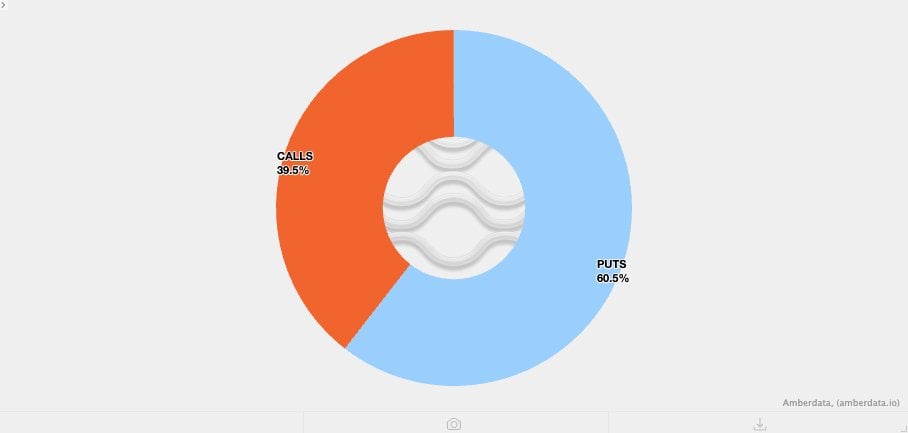

Em comparação com atividades de negociação passadas, há um ponto um pouco anormal: pelo desequilíbrio no volume, a atividade de opções nesta ocasião foi dominada por puts (não calls). (Mais adiante, exploraremos isso com mais detalhes.)

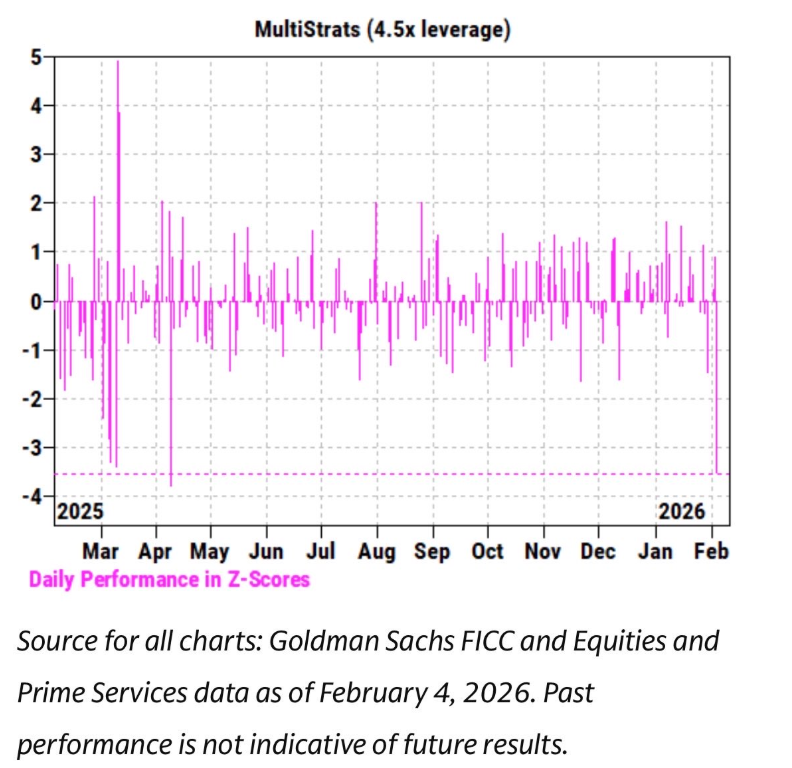

Simultaneamente, observamos que, nas últimas semanas, a tendência de preços do IBIT tem sido altamente correlacionada com ações de software e outros ativos de risco. O departamento de Prime Brokerage do Goldman Sachs também publicou um relatório indicando que 4 de fevereiro foi um dos piores dias de desempenho de fundos multi-estratégia de toda a história, com um Z-score de 3,5.

Este é um evento com probabilidade de apenas 0,05%, dez vezes mais raro que um evento de três desvios padrão. Uma calamidade. Sempre que isso acontece, os gestores de risco do Pod Shop (a equipe de trading independente dos fundos multi-estratégia) intervêm, exigindo que todos reduzam alavancagem de forma emergencial, sem distinção. Isso explica por que 5 de fevereiro também foi um dia de forte liquidação.

Diante de todas essas operações recordes e da direção da tendência de preços (queda de 13,2%), nossa expectativa inicial era de que haveria dados de resgate líquido. Com base em dados históricos, como o resgate recorde de 530 milhões de dólares em 30 de janeiro, após uma queda de 5,8% no dia anterior, ou o resgate de 370 milhões de dólares em 4 de fevereiro após perdas contínuas, uma saída de capital de pelo menos 5 a 10 bilhões de dólares parecia razoável.

No entanto, o resultado foi exatamente o oposto: vimos uma ampla entrada líquida — o IBIT adicionou cerca de 6 milhões de novas posições, impulsionando a gestão de ativos em mais de 230 milhões de dólares. Outros ETFs também registraram fluxo de entrada, totalizando mais de 300 milhões de dólares e ainda crescendo. Isso é bastante confuso. Talvez se possa imaginar que a forte recuperação de 6 de fevereiro tenha reduzido a saída de capital, mas transformá-la em uma entrada líquida positiva é outra história completamente.

Isso sugere que múltiplos fatores estão interagindo, sem uma narrativa única. Com as informações disponíveis, podemos fazer algumas hipóteses e, com base nelas, apresentar minha hipótese:

- A venda de Bitcoin provavelmente atingiu uma estratégia de portfólio/multimercado que não é puramente uma estratégia nativa de criptomoedas (pode ser um fundo de hedge multi-estratégia mencionado acima, ou uma estratégia de alocação de modelos da BlackRock, que faz rebalanceamentos automáticos devido à volatilidade extrema).

- A aceleração na venda de Bitcoin provavelmente está relacionada ao mercado de opções, especialmente na direção de baixa.

- Essa venda não resultou em uma saída líquida final de ativos de Bitcoin, indicando que ela foi principalmente impulsionada por atividades de formadores de mercado e hedge, que operam posições aproximadamente delta-neutras.

Com base nesses fatos, minha hipótese atual é a seguinte:

O catalisador foi uma desregulação generalizada de alavancagem em fundos/portfólios multi-ativos, devido ao nível estatisticamente anômalo de correlação de risco de ativos de risco. Isso desencadeou uma forte desregulação, incluindo o risco de Bitcoin, mas grande parte do risco era de posições de hedge “delta-neutras”, como trades de basis ou estratégias de valor relativo em ações relacionadas a criptomoedas, ou outros tipos de operações — que tendem a bloquear o delta residual entre os traders.

Essa desregulação levou a efeitos de gama curta, criando um efeito cascata de baixa, forçando os traders a venderem IBIT. Mas, devido à intensidade da venda, os formadores de mercado tiveram que abrir posições líquidas vendidas de Bitcoin sem considerar o estoque, criando novas posições que reduziram a saída de capital inicialmente esperada.

Depois, em 6 de fevereiro, vimos uma entrada de capital positiva no IBIT — os compradores de IBIT (quem seriam esses compradores?) aproveitaram a baixa, criando uma cobertura adicional contra a saída de capital prevista.

Primeiro, minha hipótese é que o catalisador foi uma venda de ações de software, dada a forte correlação com o ouro. Veja os dois gráficos abaixo:

Para mim, faz sentido, pois o ouro não é uma estratégia de fundos multi-estratégia como parte de operações de financiamento, embora possa fazer parte de carteiras de RIAs (Consultores de Investimento Registrados). Assim, isso reforça a hipótese de que o evento está mais relacionado a fundos multi-estratégia. Além disso, a forte desregulação de alavancagem envolve hedge de risco de Bitcoin.

Por exemplo, o basis trading na CME, que sempre foi uma estratégia favorita dos traders de Bitcoin:

Veja o conjunto completo de dados, incluindo os dados de basis de 30/60/90/120 dias da CME de 26 de janeiro até ontem (agradecimentos ao melhor analista do setor, @dlawant). Observa-se que o basis de contratos de vencimento próximo saltou de 3,3% em 5 de fevereiro para impressionantes 9% em 6 de fevereiro. Este foi um dos maiores picos desde o lançamento do ETF, indicando que houve uma desregulação de alavancagem na operação de basis.

Pense nos gigantes como Millennium, Citadel, que foram forçados a fechar posições de basis (vendendo spot, comprando futuros). Dado o tamanho de suas operações em ETFs de Bitcoin, é fácil entender como causaram tanta volatilidade. Já formulei minha hipótese a respeito.

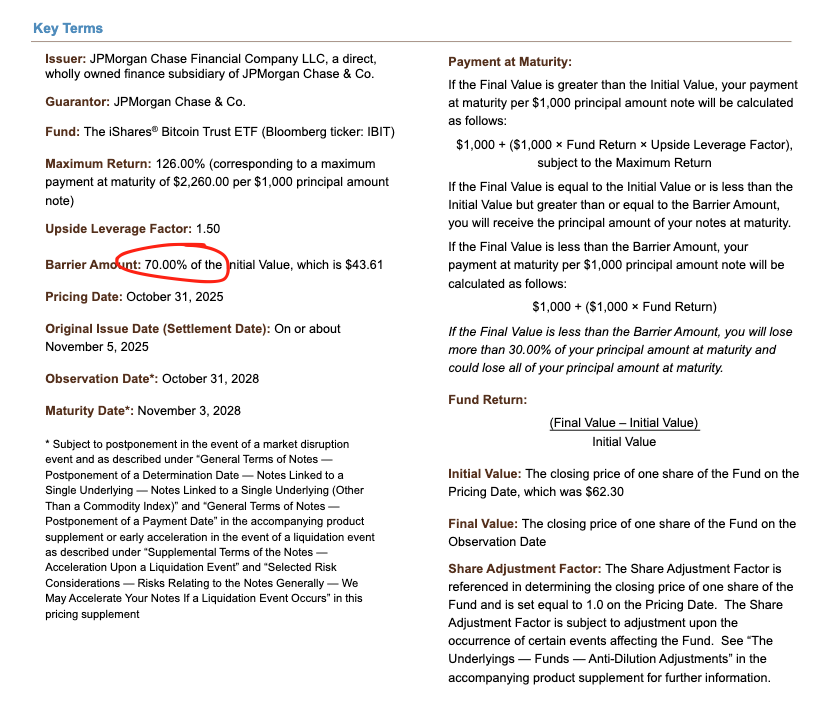

Isso leva ao terceiro ponto. Uma vez que entendemos o mecanismo de venda do IBIT na desregulação ampla, o que acelerou a queda? Um possível “combustível” foi o mercado de produtos estruturados. Embora eu não ache que o mercado de produtos estruturados seja grande o suficiente para explicar essa venda, é totalmente plausível que, quando tudo se encaixa de uma forma imprevisível, possa desencadear uma cadeia de liquidações.

Isso me lembra meus dias na Morgan Stanley, onde opções knock-in com barreiras poderiam causar situações catastróficas — o delta das opções poderia ultrapassar 1, algo que o modelo Black-Scholes não considera em estruturas vanilla.

Veja um título que a JP Morgan precificou em novembro do ano passado. A barreira está em 43,6. Se o título continuar a ser precificado com uma queda de 10% no Bitcoin em dezembro, você verá que há uma grande barreira na faixa de 38-39, que é o núcleo da tempestade.

Se essas barreiras forem rompidas, e os traders usarem uma combinação de puts vendidas para hedge de risco de knock-in, devido à dinâmica de Vanna negativa, a velocidade de mudança de gama será extremamente rápida. Como trader, você teria que vender ativamente o ativo subjacente em mercados fracos. E é exatamente isso que estamos vendo — a volatilidade implícita despencou para níveis recordes, quase atingindo 90%, interpretada como uma pressão catastrófica, levando os traders a venderem o IBIT até criar unidades líquidas adicionais.

Essa parte exige mais imaginação, pois sem mais dados de spreads é difícil determinar com certeza. Mas, dado o volume recorde de negociações, participantes autorizados (AP) podem ter participado desse processo.

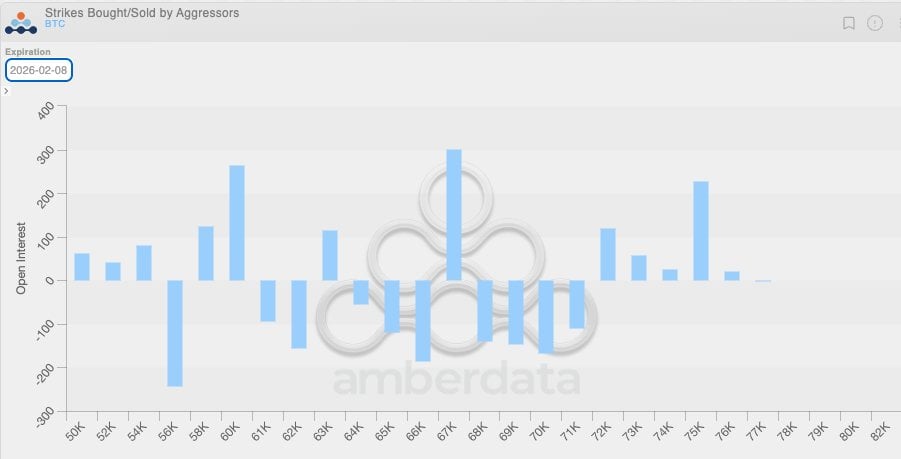

Ao combinar essa dinâmica de Vanna negativa com o fato de que, devido à baixa volatilidade, nas últimas semanas, clientes do setor de criptoativos nativos têm comprado opções de venda, fica claro que os traders de criptomoedas também estão em uma posição de short gamma, vendendo opções a preços relativamente baratos em relação à volatilidade futura, agravando a queda. Você pode ver essa assimetria na posição abaixo, com traders majoritariamente short gamma de puts entre 64.000 e 71.000 dólares.

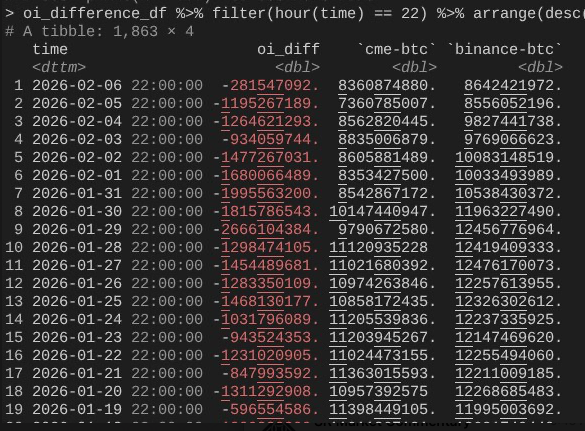

Isso nos leva ao dia 6 de fevereiro, quando o Bitcoin realizou uma recuperação corajosa de mais de 10%. Aqui, podemos apontar um fenômeno interessante: o crescimento do open interest (OI) na CME foi muito mais rápido do que na Binance (mais uma vez, agradecimentos ao @dlawant, que analisou snapshots horários e alinhou os dados ao horário de Nova York às 16h).

Percebe-se que, de 4 a 5 de fevereiro, o open interest despencou — confirmando que o basis na CME foi liquidado em 5 de fevereiro — mas, ontem, ele voltou a subir, aproveitando níveis mais altos, neutralizando o efeito de saída de capital.

Isso conecta tudo de forma coerente: podemos imaginar que as entradas/saídas de fundos do IBIT foram aproximadamente equilibradas, pois o basis na CME se recuperou, enquanto o preço caiu devido ao colapso dos contratos futuros na Binance, indicando que uma grande parte da desregulação de alavancagem veio de posições de short gamma nativas de criptomoedas e liquidações forçadas.

Assim, essa é a minha melhor teoria para os eventos de 5 e 6 de fevereiro. Ela faz algumas hipóteses, e, infelizmente, não há um “culpado” claro (como a FTX). Mas a conclusão principal é que o catalisador veio de operações tradicionais de descontrole de risco fora do setor de criptomoedas, que empurrou o Bitcoin para um nível onde o short gamma, por meio de hedge (não de direção), acelerou a queda, criando uma demanda por mais estoques — que, posteriormente, foi rapidamente revertida em 6 de fevereiro por estratégias de mercado neutro tradicionais, embora posições direcionalmente relacionadas a criptomoedas não tenham sido afetadas.

Embora essa hipótese possa não ser totalmente satisfatória, pelo menos podemos afirmar que a venda de ontem não tem relação com uma liquidação de 10/10, o que talvez seja um alívio. Sim, não acredito que o que aconteceu na semana passada seja uma continuação de uma liquidação de 10/10. Li um artigo sugerindo que essa calamidade pode envolver um fundo não americano, com sede em Hong Kong, que realizou uma operação de arbitragem de ienes com problemas. Essa teoria tem duas grandes falhas.

Primeiro, não acredito que uma corretora principal não cripto, de fora do setor, ofereceria serviços tão complexos de multi-ativos, com um período de carência de 90 dias para cobrir margens, sem risco de dificuldades ao apertar a gestão de risco.

Segundo, se a arbitragem de financiamento foi usada para comprar opções de venda do IBIT para “sair do aperto”, a queda do Bitcoin não necessariamente aceleraria a baixa — as opções simplesmente se tornariam fora do dinheiro, com seus Greeks zerados. Isso implica que a operação envolveria risco de baixa, e se você estivesse vendendo puts de IBIT enquanto comprava arbitragem de USD/JPY, essa corretora principal estaria fadada a falir.

Nos próximos dias, será crucial observar mais dados para determinar se os investidores estão aproveitando a baixa para criar novas demandas — o que seria um sinal bastante positivo. Atualmente, o potencial de fluxo de entrada de ETFs me anima, pois ainda acredito que compradores de ETFs no estilo RIA (e não fundos de hedge de valor relativo) são investidores de “diamante” (holding forte), e há avanços significativos no setor institucional, impulsionados por mim e pelos meus colegas na Bitwise. Para acompanhar isso, estou monitorando fluxos líquidos de capital sem a expansão de basis.

Por fim, isso também mostra que o Bitcoin já está integrado de forma extremamente sofisticada ao mercado financeiro, o que significa que, quando estivermos prontos para outro episódio de pressão contrária, ela será ainda mais vertical do que nunca.

A vulnerabilidade das regras tradicionais de margem financeira é justamente a antifragilidade do Bitcoin. Sempre que uma forte reversão acontecer — e, na minha visão, já que a Nasdaq elevou os limites de contratos de opções abertos, isso é inevitável — será algo espetacular.

Related Articles

Pi Network supera o Bitcoin no acumulado do ano à medida que o lançamento de DEX e as esperanças de listagem em CEX impulsionam catalisadores

Conflito entre os EUA e o Irão abala o mercado financeiro sul-coreano… Taxas de câmbio e bolsas de valores sofrem graves prejuízos

Conflito no Médio Oriente impacta os mercados acionistas asiáticos, o Bitcoin mantém-se acima de 67.000 dólares, Ethereum e Solana sob pressão, recuam

Teste de proxy de IA "Bitcoin, dólar" escolha um dos dois, 36 modelos dominantes preferem BTC: mais estável e confiável do que moeda fiduciária

Ontem, o fluxo líquido de ETF de Bitcoin à vista nos EUA foi de 225 milhões de dólares, enquanto o ETF de Ethereum teve uma saída líquida de 10,8 milhões de dólares