Relatório de Análise Técnica da Glassnode: O suporte de curto prazo do Bitcoin está em 8.34 mil e @E1@8.07 mil dólares

O mais recente relatório semanal da Glassnode apontou que o Bitcoin continua a acompanhar de perto o nível chave de referência de custos on-chain, o suporte está a ser testado e o mercado precisa de convicção suficiente para evitar que a fraqueza estrutural se espalhe ainda mais. Os detentores de curto prazo continuam vulneráveis, enquanto os mercados de opções mudaram para posicionamentos defensivos, indicando um crescente sentido de risco de baixa. Este artigo é de GlassnodeRelatório de investigação, porZona dinâmicaCompilado.

(Resumo: Relatório de Investigação Glassnode: prémio de opção de compra de 9,5 milhões de dólares, os otimistas passam a atacar agressivamente)

(Suplemento de fundo: Bitcoin retorna a $91.000!) A “recuperação sóbria” da Força Aérea e a nova situação em 2026)

Índice deste artigo

- Resumo dos pontos-chave

- Observação on-chain

- Voltei a cair no azarão

- Alta sensibilidade perto do suporte

- A liquidez é fundamental

- Fornecimento sob pressão

- Observação fora da cadeia

- Saídas de ETFs à vista abrandaram

- A pressão de compra à vista continua

- Contratos perpétuos continuam abandonados

- Volatilidade implícita: Revalorização de curto prazo, estabilidade a longo prazo

- 25 Assimetria Delta: O viés baixista espalha-se por toda a curva

- Volatilidade implícita negativa: colapso protegido mas não precificado

- O volume de negociação de put é dominante

- O marketmaker Gamma favorece a queda abaixo dos 90K

- Prémio de put: compra a curto prazo, venda a longo prazo

- Conclusão

Resumo dos pontos-chave

- O Bitcoin continua sob pressão perto do nível de referência de custo nas cadeias de chaves, e o suporte enfrenta desafios, confiando na firme convicção dos detentores para evitar um enfraquecimento estrutural adicional.

- Os detentores de curto prazo continuam vulneráveis e, se não conseguirem recuperar a faixa chave de equilíbrio, os compradores a curto prazo continuarão expostos a uma nova ronda de pressão de venda.

- O comportamento geral do portador ainda está tendencioso para uma postura defensiva, o que significa que está atualmente num padrão de consolidação “absorvente” em vez de “expansivo”.

- A liquidez continua a ser uma variável central na determinação da tendência – apesar da participação reduzida e dos preços manterem-se estáveis, a continuação do mercado de ruptura ainda exige um acompanhamento substancial do lado da procura.

- Os fluxos de capitais dos ETFs à vista estão a estabilizar, com a média móvel de 30 dias a regressar gradualmente à neutralidade, e a pressão de venda mecânica diminuiu significativamente.

- O CVD à vista (Diferença de Volume Acumulado) tende a recuperar nas principais bolsas, com a Binance a liderar os ganhos, indicando que a pressão marginal de compra está a regressar gradualmente, mas a Coinbase mantém-se relativamente estável.

- A alavancagem dos contratos perpétuos continua baixa, a taxa de financiamento é geralmente neutra e as posições especulativas mantêm-se cautelosas e fáceis de serem eliminadas.

- O mercado de opções está a inclinar-se para a proteção negativa, com a assimetria a tornar-se pessimista, a volatilidade implícita de curto prazo a aumentar e o market maker Gamma a descer abaixo de zero, aumentando a sensibilidade à baixa.

Observação on-chain

A escorregar para a fraqueza outra vez

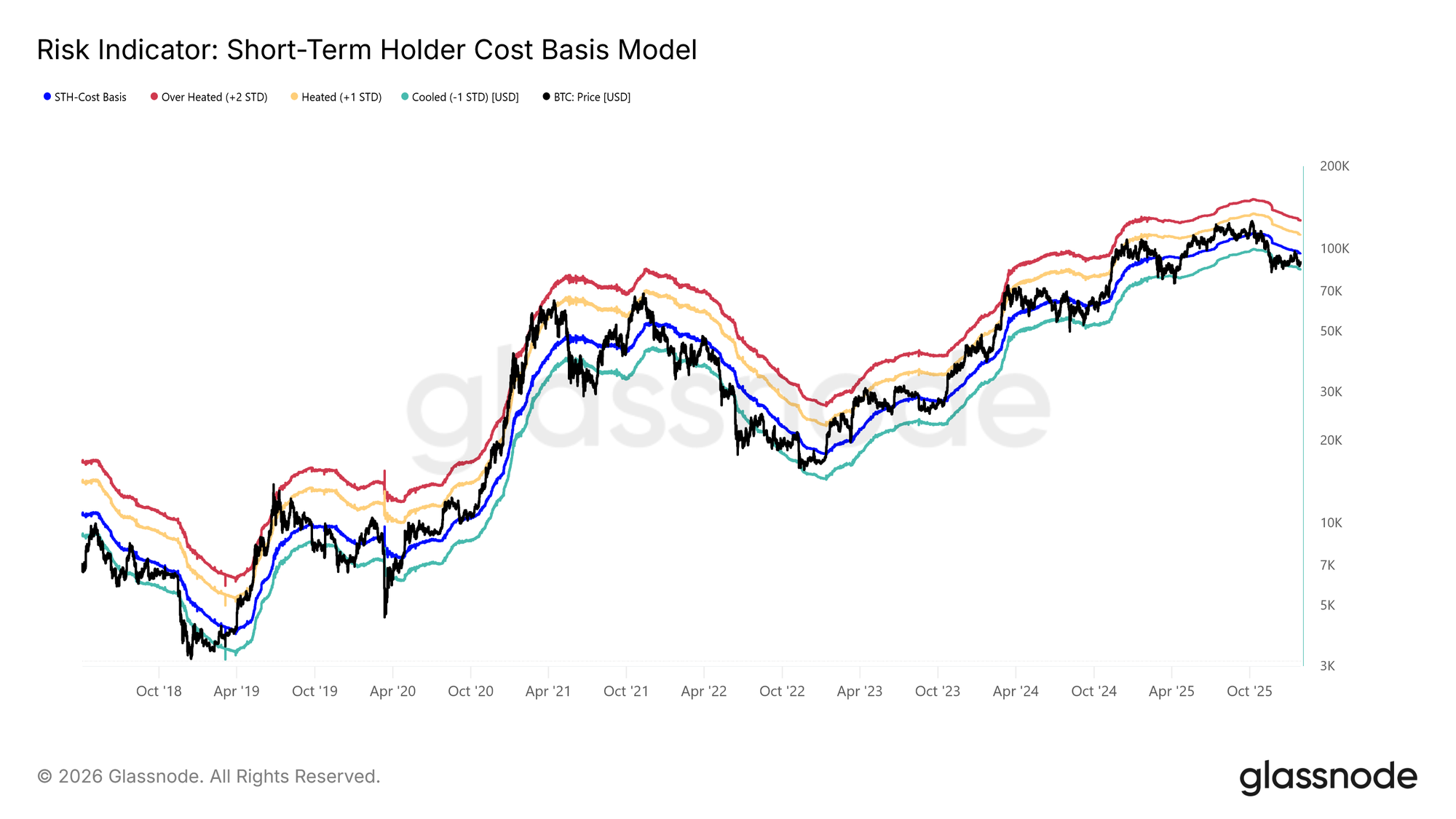

Depois de os preços à vista não terem conseguido manter os resultados da transição para a Base de Custo do Titular de Curto Prazo, o mercado voltou a cair numa vaga de recuo superficial. Atualmente, está a negociar abaixo deste divisor chave long-short – cerca de $96.500 – e a tendência é novamente a mesma da estrutura de mercado do 1.º e 2.º trimestre de 2018.

Como mostrado no gráfico abaixo, a borda inferior do intervalo de compressão (−1 desvio padrão) situa-se atualmente em $83.400. Este nível constitui um suporte chave a curto prazo que, se quebrado, abrirá o canal para uma correção mais profunda, visando $80.700, onde se localiza a “Verdadeira Média do Mercado”.

Mapas em tempo real

Alta sensibilidade perto do suporte

O mercado é tão sensível à margem inferior do modelo de referência de custos do proprietário a curto prazo e à “verdadeira média do mercado” que uma proporção significativa da oferta adquirida recentemente já está no vermelho. Neste cenário, os detentores de curto prazo, que historicamente têm sido extremamente sensíveis aos preços, têm maior probabilidade de optar por vender por rendição quando perdem dinheiro, aumentando a pressão sobre os vendedores.

Portanto, estes níveis representam a última linha de defesa antes de o mercado entrar num padrão baixista mais profundo – semelhante ao mercado baixista de 2022-2023.

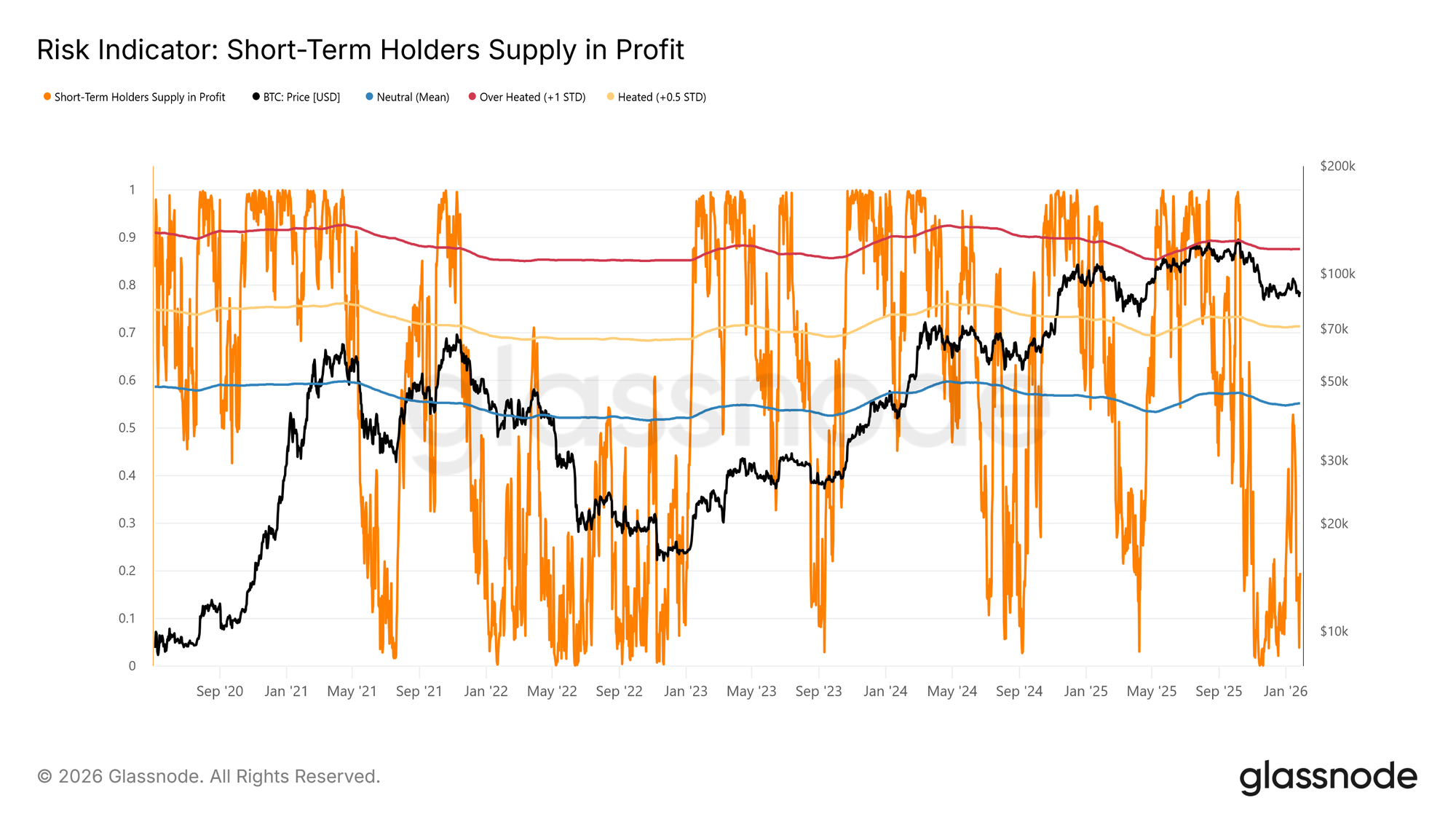

Atualmente, a proporção de detentores de curta duração na oferta que está em prejuízo caiu para 19,5%, o que ainda está bem abaixo do limiar neutro de 55%. Isto sugere que, embora a sensibilidade à baixa persista, ainda não se formou uma venda massiva de capitulação de detentores de curto prazo.

Mapas em tempo real

A liquidez é fundamental

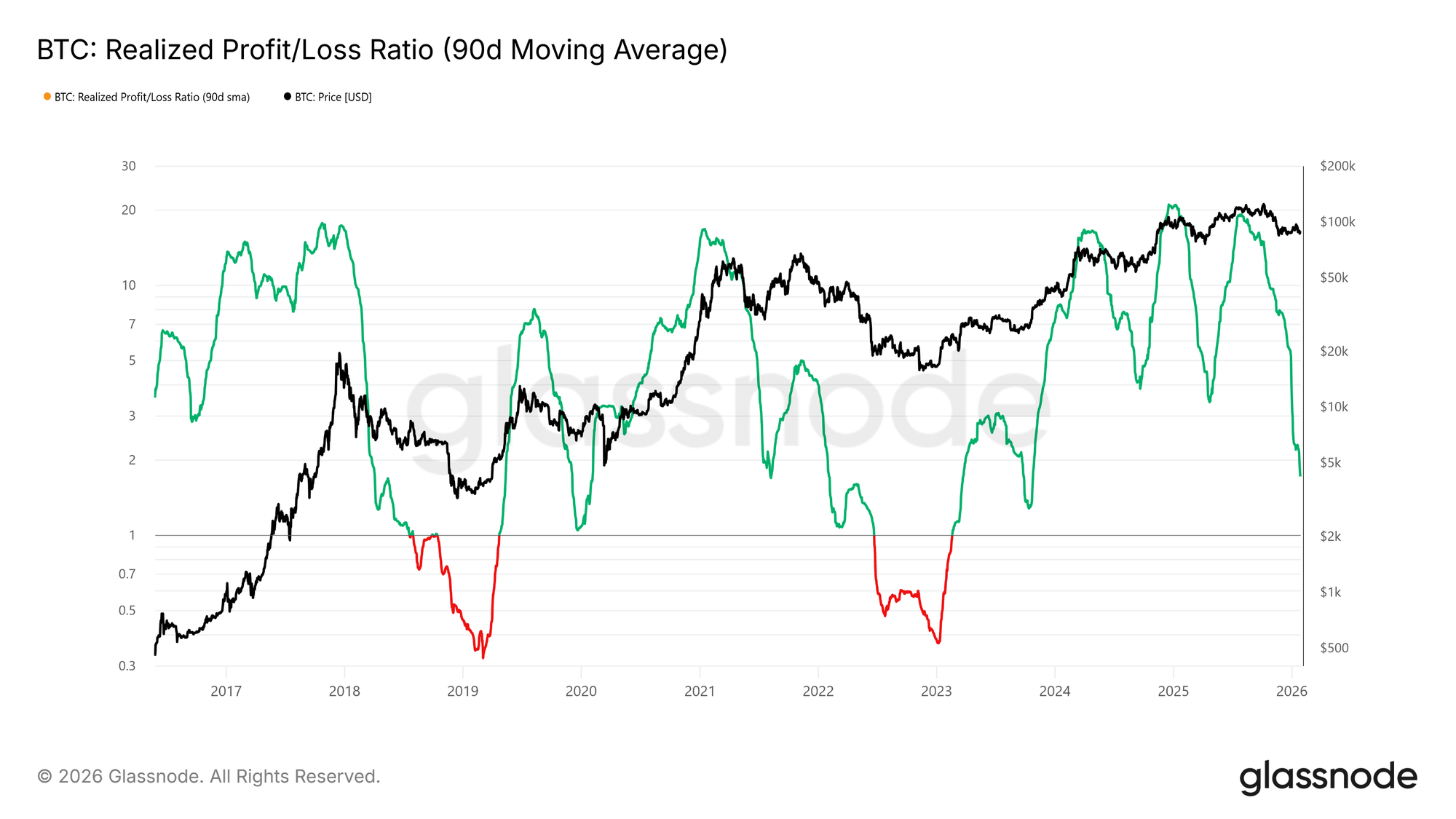

Dada a importância de manter este intervalo de suporte tenso entre $80.700 e $83.400, o foco mudou agora inteiramente para as condições de liquidez.Qualquer reversão significativa e retorno a uma subida sustentada deve ser verificado objetivamente em indicadores sensíveis à liquidez, como a média móvel suavizada de 90 dias do Rácio Lucro/Perdas Realizado.

Olhando para a história, todas as fases ascendentes bem-sucedidas nos últimos dois anos – incluindo uma recuperação a meio do ciclo – exigiam que o indicador subisse e se mantivesse firmemente acima de cerca de 5. Esta medida significará uma nova vaga de entrada de liquidez e uma re-rotação de fundos de volta ao mercado.

Mapas em tempo real

Oferta sob pressão

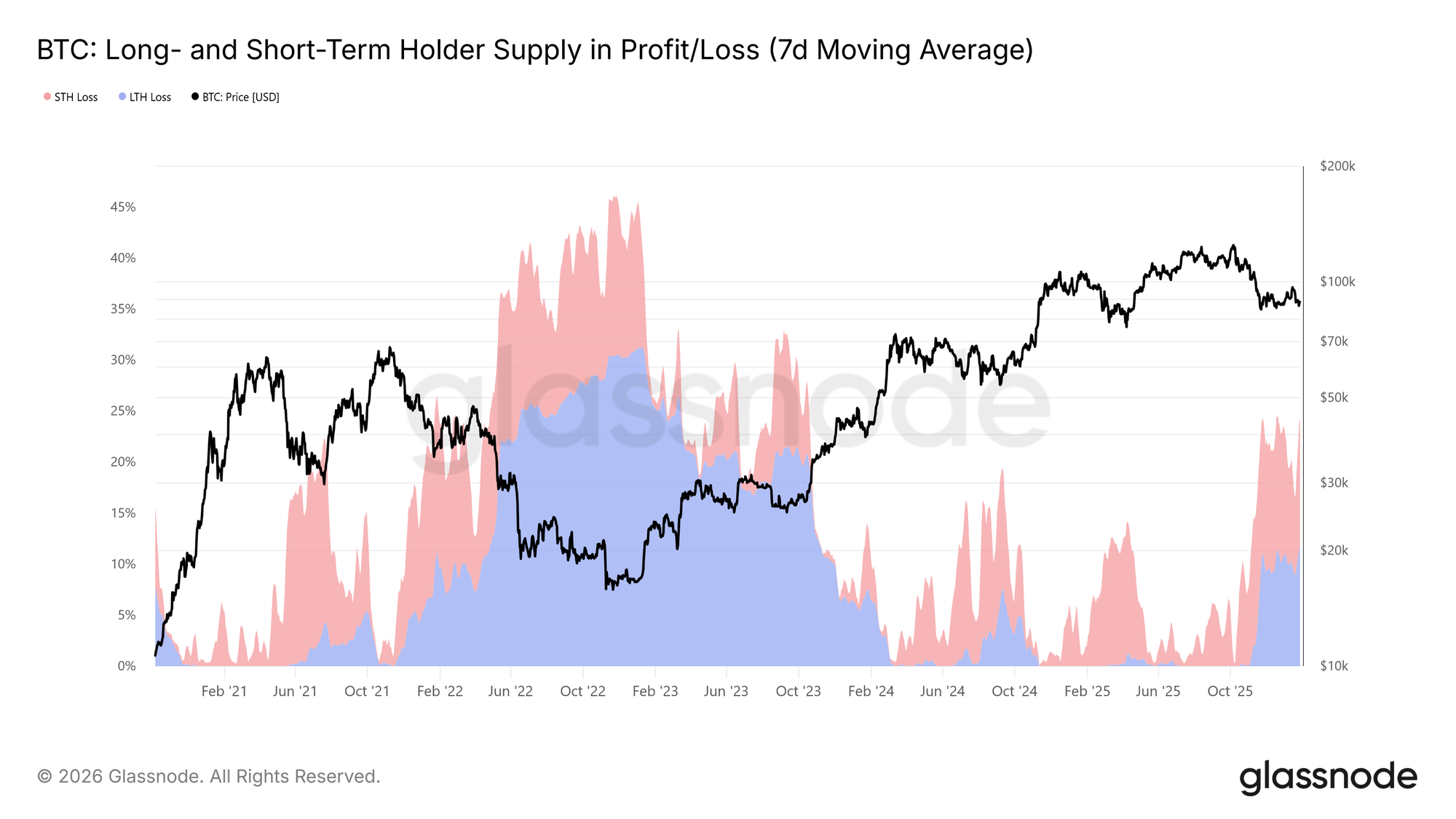

Outra métrica central on-chain que molda a estrutura do mercado a médio prazo é a distribuição de lucro/prejuízo da oferta dos detentores de longo e curto prazo.**Esta métrica revela que mais de 22% da oferta circulante está atualmente no vermelho, um cenário semelhante às condições de mercado observadas no primeiro trimestre de 2022 e no segundo trimestre de 2018.**Durante esses períodos, a proporção de detentores de longo prazo que perderam dinheiro aumentou ao longo do tempo, à medida que a oferta de máximos comprados foi gradualmente “amadurecendo” e os investidores optaram por continuar a manter as fichas adquiridas durante o mercado em alta anterior.

Estes detentores resilientes enfrentam agora uma pressão crescente sobre descontos temporais e de preço. Se os preços não mantiverem estes níveis de suporte – o intervalo de desvio padrão −1 e a “verdadeira média de mercado” do modelo de referência de custo de propriedade a curto prazo – esta pressão poderá desencadear uma nova ronda de perdas para os detentores de longo prazo lucrarem, aumentando o risco de queda a médio prazo.

Mapas em tempo real

Observação fora da cadeia

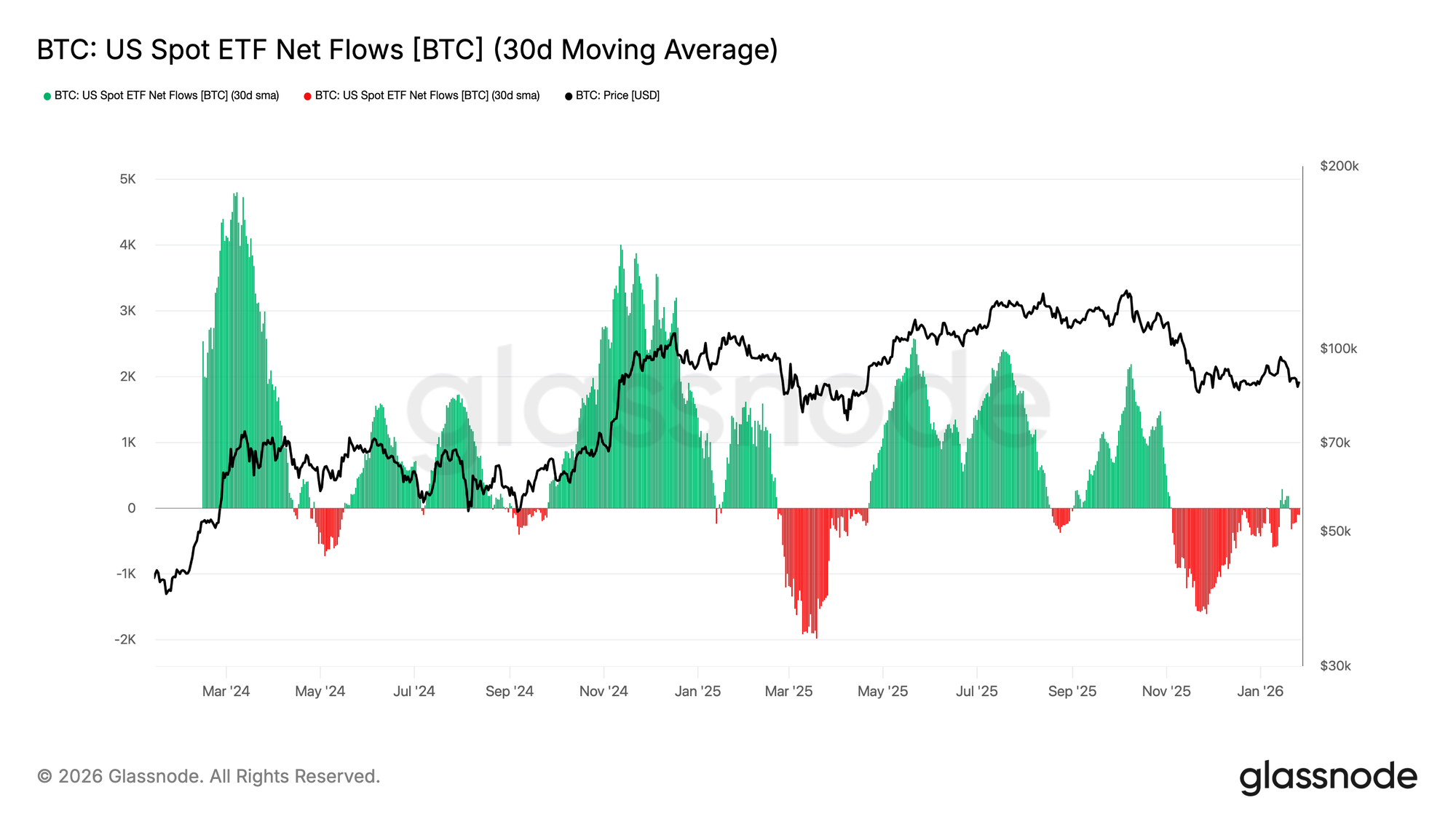

Saídas de ETFs à vista abrandaram

O fluxo líquido dos ETFs de Bitcoin à vista dos EUA voltou ao equilíbrio, e a média móvel de 30 dias está atualmente perto da linha do zero após um período de saídas líquidas sustentadas. Isto marca um arrefecimento significativo da pressão dos vendedores, com a compra estruturada a partir de ETFs a estabilizar-se gradualmente.

Vale a pena notar que a recuperação recente ainda é moderada em comparação com a vaga de acumulação no início de 2024 e final de 2024, indicando que a procura institucional permanece cautelosa em vez de perseguir ativamente riscos. Embora o ímpeto dos fluxos de ETFs tenha enfraquecido, o preço do BTC manteve-se numa faixa elevada, o que significa que o mercado depende mais da firme crença dos detentores à vista do que da nova procura trazida pelos ETFs.

**Se os fluxos de capital conseguirem acelerar novamente até um valor positivo sustentado, isso apoiará fortemente o argumento para a continuação da tendência.**No entanto, se não for possível retomar entradas constantes, o BTC continuará a enfrentar riscos de consolidação, pois o mercado carece do impulso de liquidez externo que anteriormente impulsionou a fase de expansão.

Mapas em tempo real

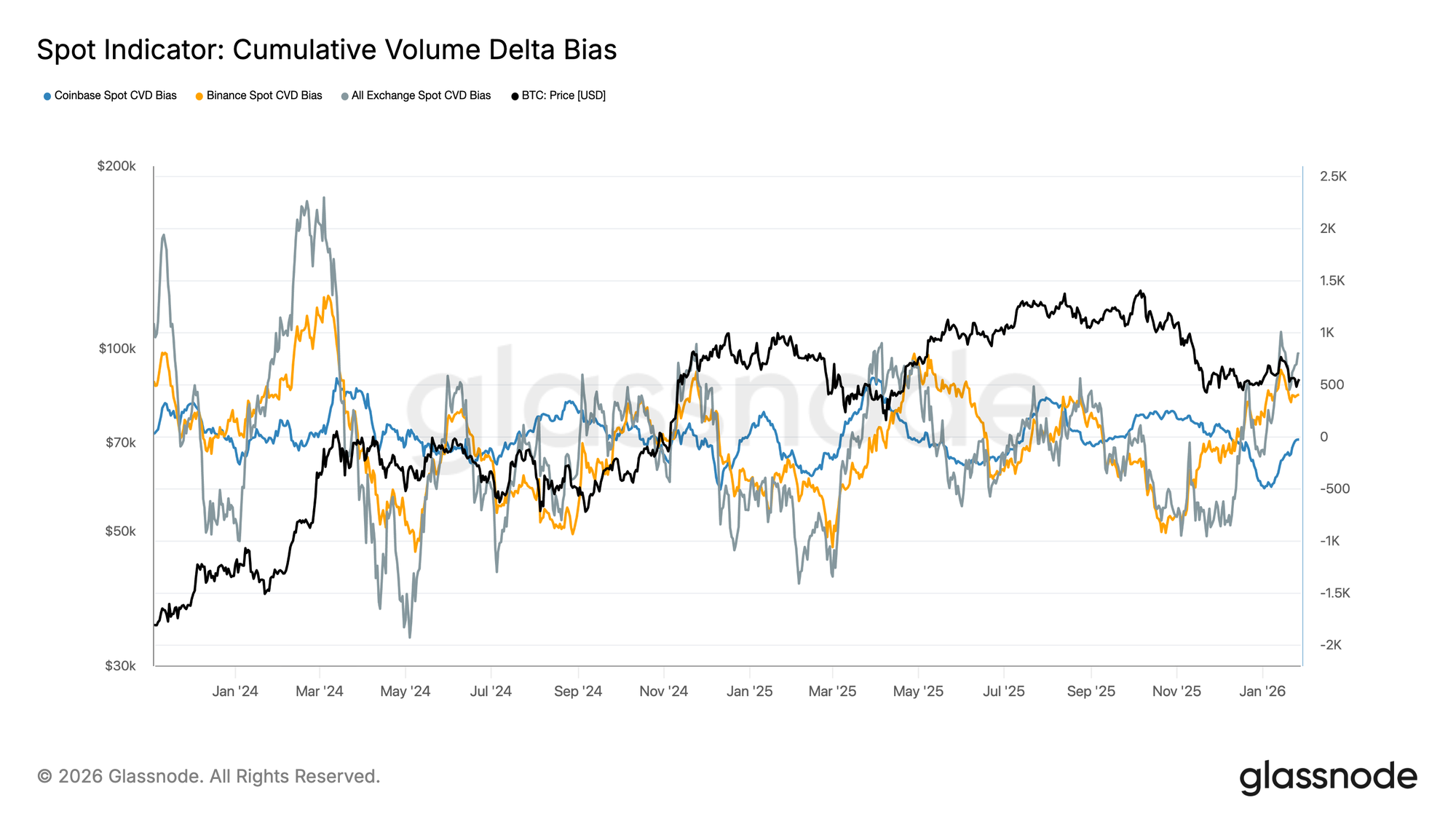

Pressão de compra à vista continua

Os CVD à vista tendem a subir nas principais bolsas, sinalizando que a pressão de compra está a ressurgir após um período de baixa procura. A Binance liderou os ressaltos, recuperando fortemente de território negativo profundo, enquanto o viés da agregação em toda a bolsa também voltou para território positivo.

No entanto, a Coinbase mantém-se relativamente limitada, sugerindo que, embora a procura à vista liderada pelos EUA seja relativamente estável, não é tão agressiva como os fluxos de capitais estrangeiros. Esta divergência aponta para um padrão de mercado: o poder de compra marginal está a regressar, mas a força motriz vem mais do apetite global pelo risco do que do impulso decisivo do lado spot dos EUA.

Se esta tendência liderada pelos compradores continuar, ajudará a estabilizar ainda mais os preços e até a impulsionar a subida. No entanto, o mercado falhou repetidamente em manter uma tendência positiva de CVD neste ciclo, pelo que a sustentabilidade subsequente será a chave para confirmar se haverá uma alteração duradoura no padrão da procura spot.

Mapas em tempo real

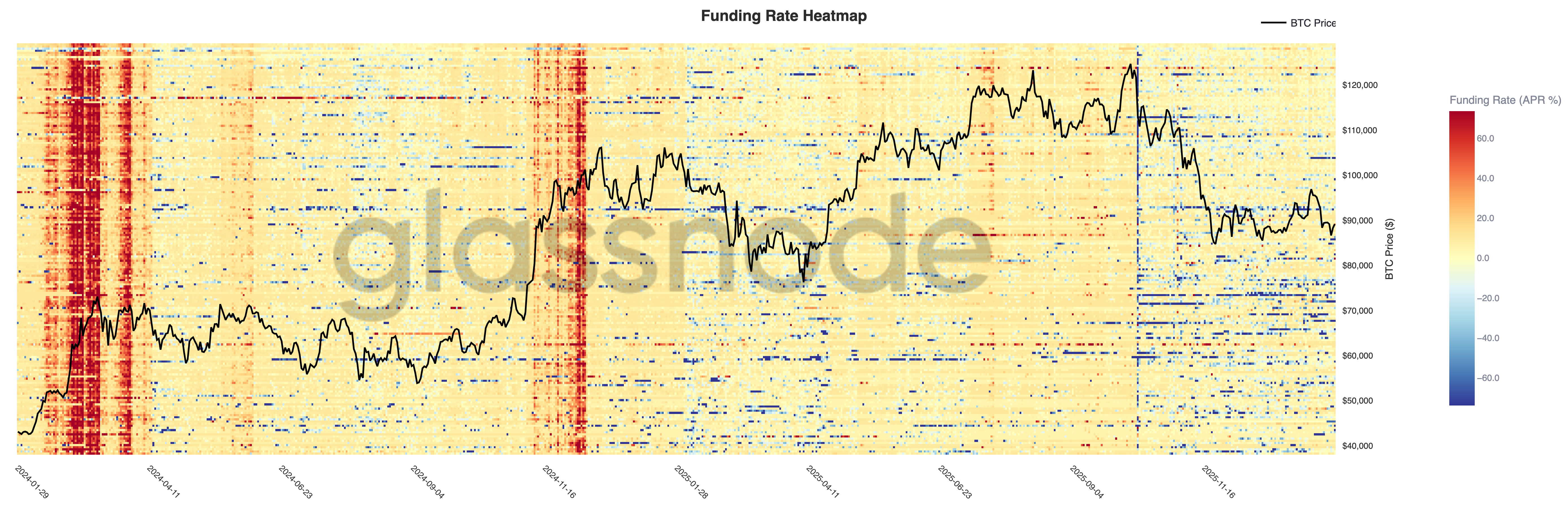

Os contratos perpétuos continuam abandonados

O estatuto das taxas de financiamento dos contratos perpétuos em várias bolsas continua baixo e, embora a volatilidade dos preços tenha aumentado significativamente, a maioria das taxas ainda está próxima do nível neutro. Isto significa que a alavancagem anterior foi anulada e as posições tornaram-se mais equilibradas – nem o lado longo nem o curto pagaram consistentemente prémios significativos para manter a exposição.

Vale a pena notar que, durante a recuperação local, ainda houve picos ocasionais de taxa de financiamento positivos de curto prazo, refletindo a procura a curto prazo e a longo prazo e promovendo comportamentos. No entanto, esses impulsos não duraram, confirmando ainda mais que as intenções especulativas continuam frágeis e tendem a desaparecer rapidamente.

Numa altura em que as taxas de financiamento estão comprimidas e distribuídas de forma desigual, o mercado depende cada vez mais da procura impulsionada por spots para apoiar a continuação da tendência.Se houver um novo padrão de taxas de financiamento positivas contínuas, isso indicará que a alavancagem está a ser reconstruída e que o mercado está a regressar ao modelo de apetite pelo risco. Por outro lado, a neutralidade sustentada apoia uma tendência de fundo mais lenta e uma consolidação mais volátil.

Mapas em tempo real

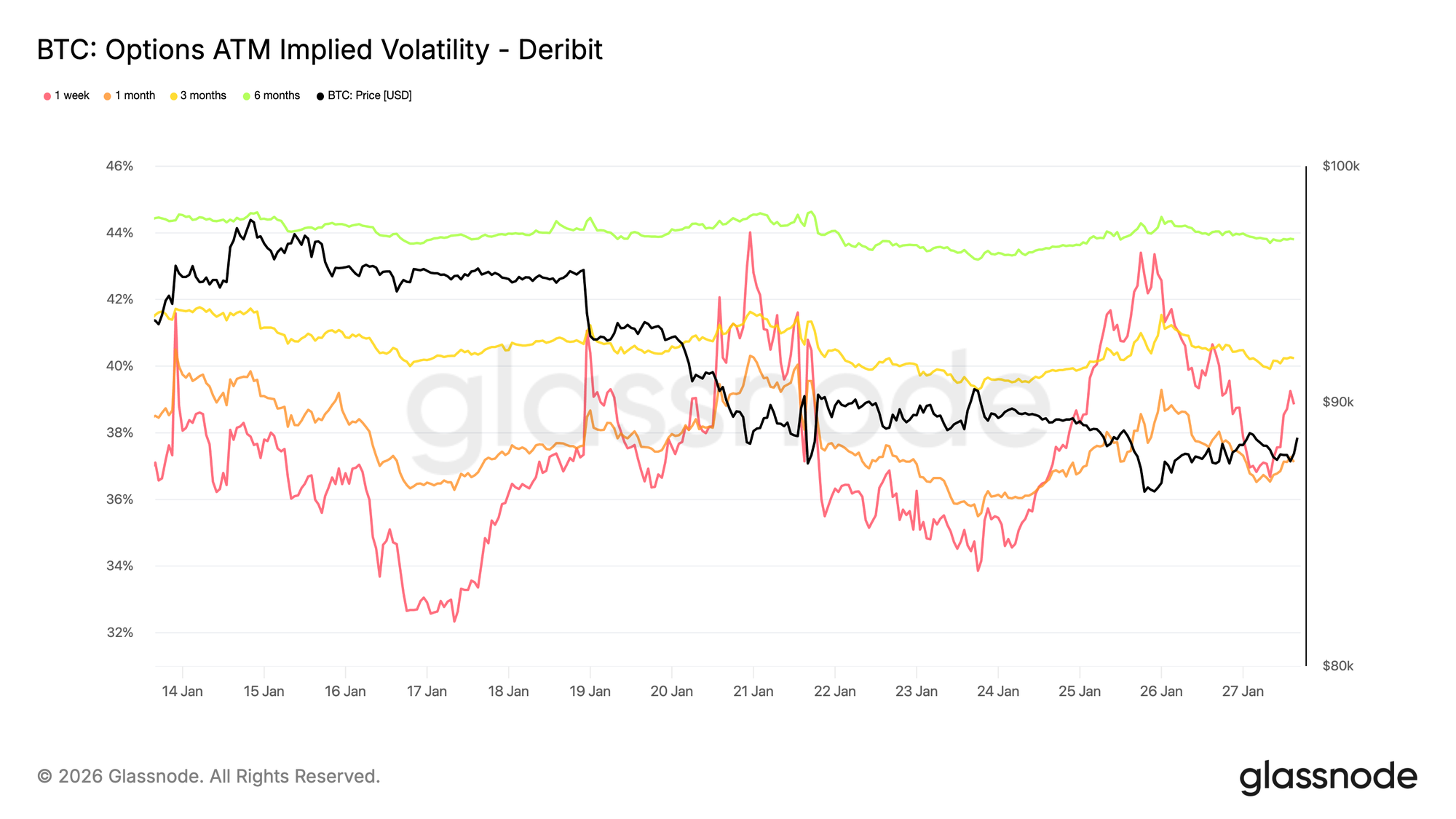

Volatilidade implícita: Revalorização a curto prazo, estabilidade a longo prazo

Durante o fim de semana, houve uma forte revalorização da volatilidade implícita dos multibancos de curto prazo, refletindo uma sensibilidade aumentada ao ambiente de risco de curto prazo em vez das pressões únicas do mercado cripto.

Esta volatilidade coincide com o aumento da incerteza geopolítica e riscos macroeconómicos mais amplos, que muitas vezes atingem primeiro o início da curva de volatilidade. A revalorização foca-se nas expirações de curto prazo, enquanto a volatilidade de longo prazo mantém-se relativamente estável.

Esta estrutura aponta para uma reavaliação da incerteza de curto prazo em vez de uma mudança fundamental nas expectativas de risco a longo prazo — indicando que o mercado está a responder a riscos externos sem mostrar sinais de pressão interna ou desalinhamento.

Mapas em tempo real

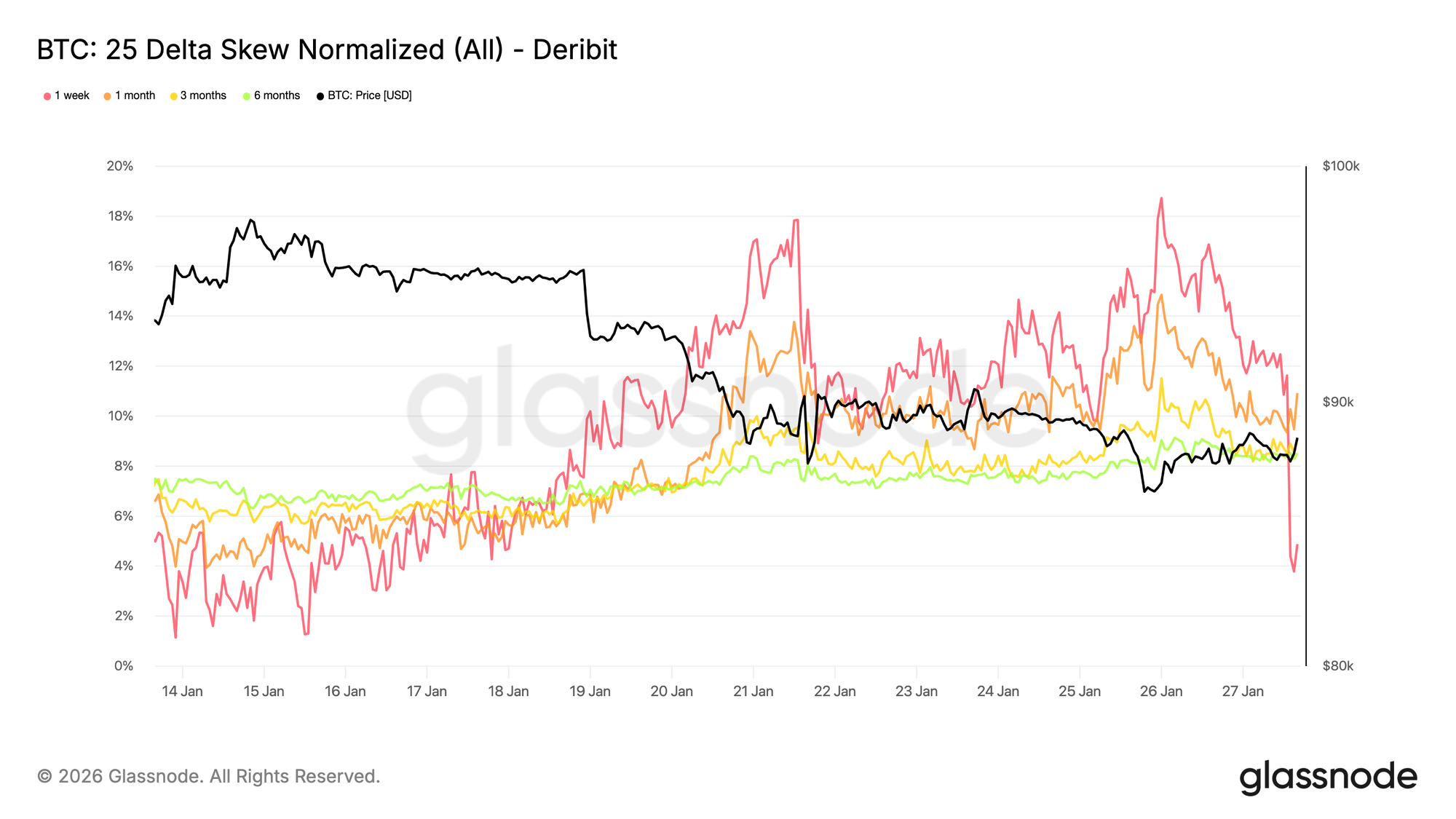

Assimetria Delta 25: A viés baixista espalha-se por toda a curva

À medida que a volatilidade se ajusta, a assimetria fornece uma interpretação mais clara do sentimento do mercado. A assimetria de 25 Delta tornou-se totalmente curta em cada data de expiração, refletindo um aumento significativo na procura relativa de proteção contra downsides.

Esta mudança sugere que a cautela a médio e longo prazo está a espalhar-se, mesmo que os preços à vista ainda estejam em ordem. O ajuste é gradual em vez de repentino, apontando para operações de cobertura metódicas em vez de compras de venda de venda por pânico.

A assimetria dos dias curtos – especialmente no período de uma semana – varia bastante, enquanto a curva dos dias mais longos é apenas ligeiramente baixista em comparação com a semana passada.Esta divergência destaca que o mercado demonstra cautela ao longo de várias dimensões temporais sem soar o alarme de uma pressão intensa.

Mapas em tempo real

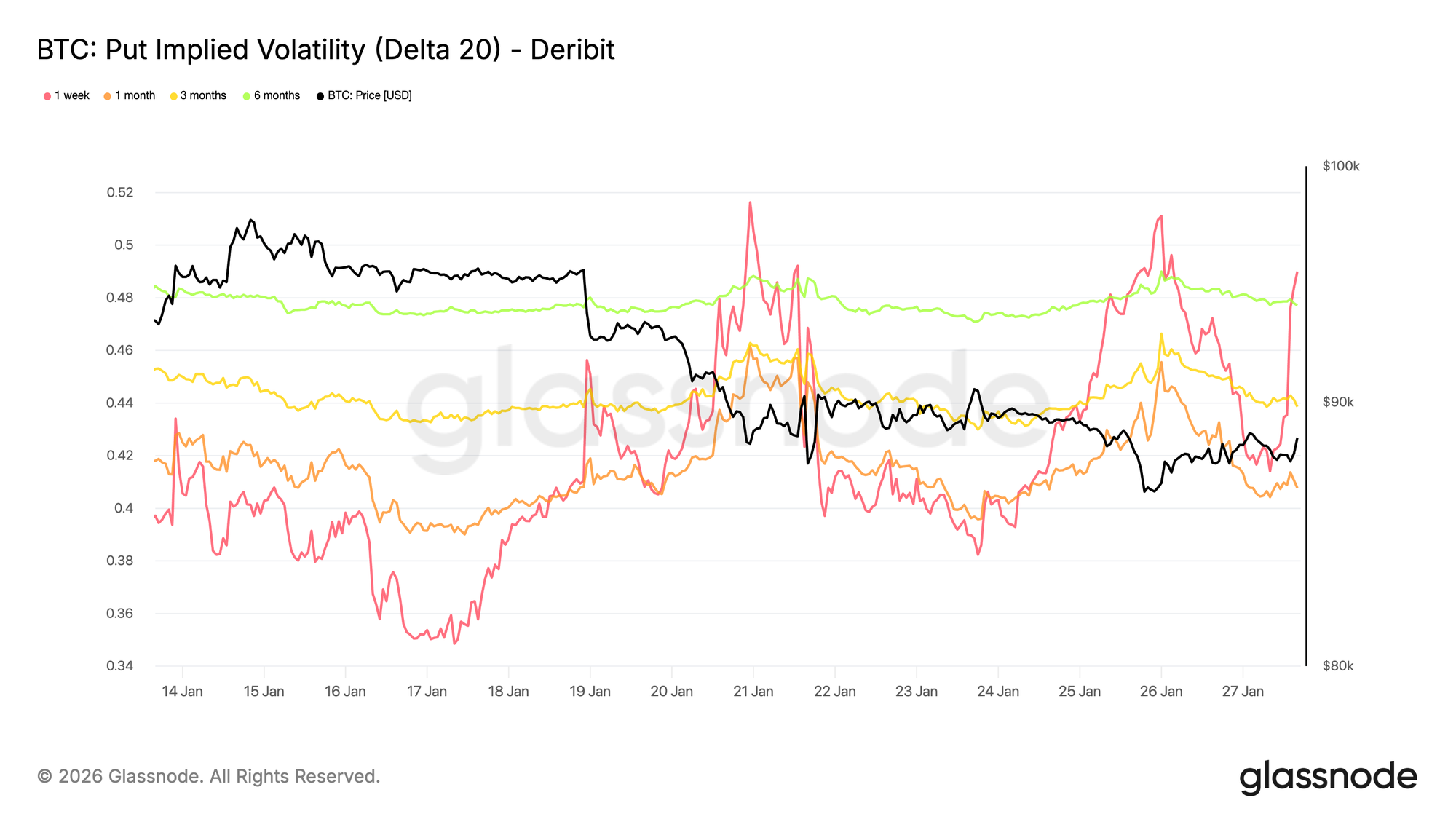

Volatilidade implícita em baixo: protegido mas não prefeito para crashes

A volatilidade implícita interpolada fornece uma perspetiva de volatilidade sobre deltas específicos de opções ao longo das datas de vencimento, suavizando a superfície entre os preços de exercício listados. O foco está aqui no put 20 Delta, uma métrica proxy premium que acompanha a evolução das necessidades de proteção contra downside ao longo do tempo.

Apesar da assimetria se tornar curta, a volatilidade implícita em queda mantém-se relativamente gerível em todas as datas de expiração. Mesmo olhando para o final de 2026, o cenário negativo avaliado pelo mercado de opções é apenas ligeiro.

Isto revela uma nuance importante: os participantes estão dispostos a pagar um prémio relativamente elevado pela proteção contra a queda (em comparação com opções de compra) sem avaliar uma alta probabilidade de uma queda acentuada. Neste padrão, o sentimento é claramente defensivo, enquanto as expectativas de queda continuam ancoradas.

Esta estrutura é consistente com o desempenho recente à vista – mostrando uma fraqueza ordenada em vez de vendas caóticas.

Mapas em tempo real

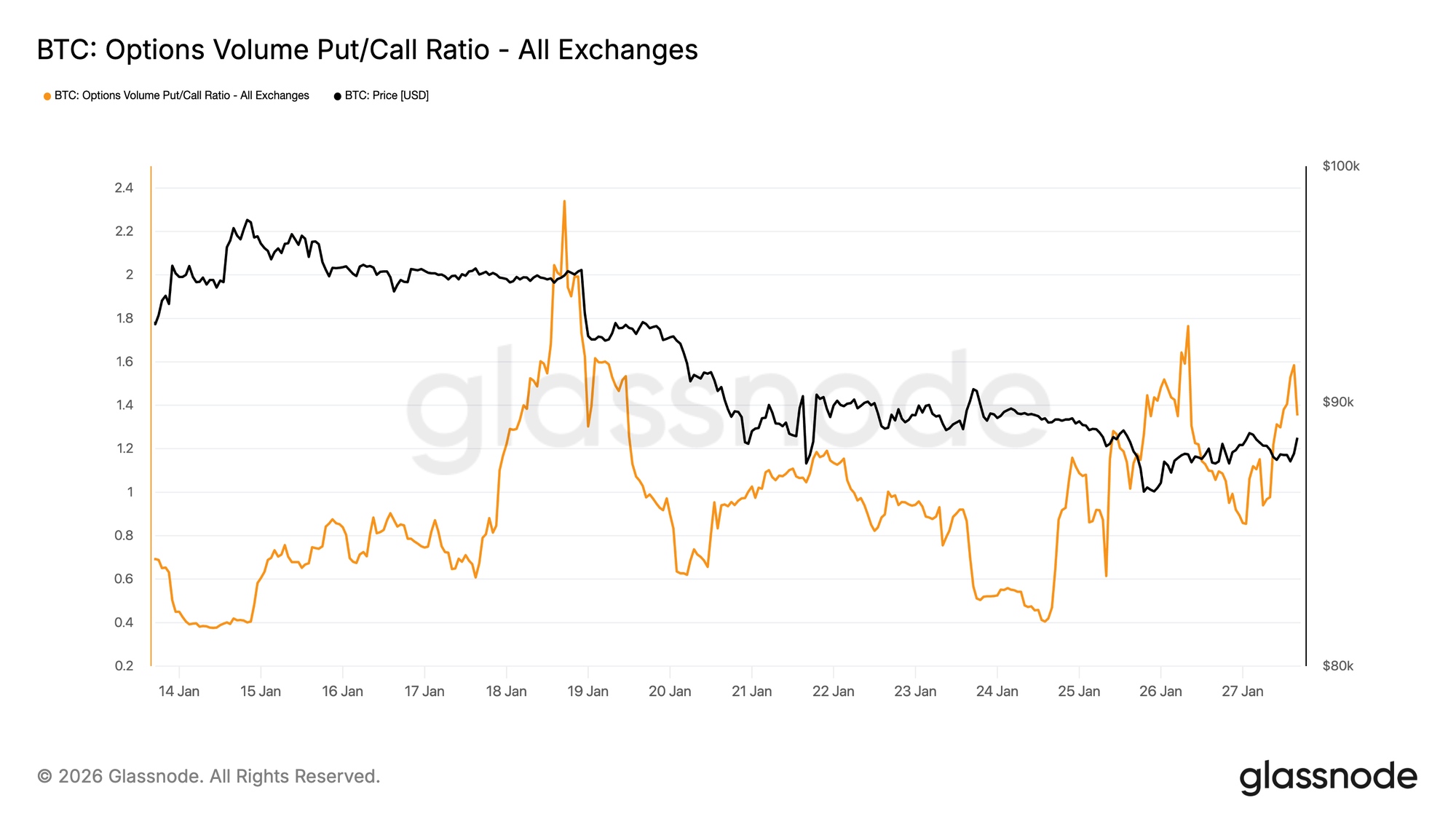

O volume de negociação da put é dominante

Do ponto de vista da bolsa, o rácio put/call do volume de negociação de opções confirma esta postura defensiva. A atividade do put aumentou em relação às opções de compra, mas não houve uma explosão de volume que normalmente acompanha o pânico hedging.

O volume de negociação mantém-se ativo, mas ordenado, indicando que os traders estão a reposicionar-se gradualmente em vez de reagir emocionalmente às flutuações do preço.Este comportamento está alinhado com um mercado que reconhece riscos de baixa enquanto desce lentamente de forma controlada, ecoando o tom cauteloso já visível nos indicadores de assimetria.

Mapas em tempo real

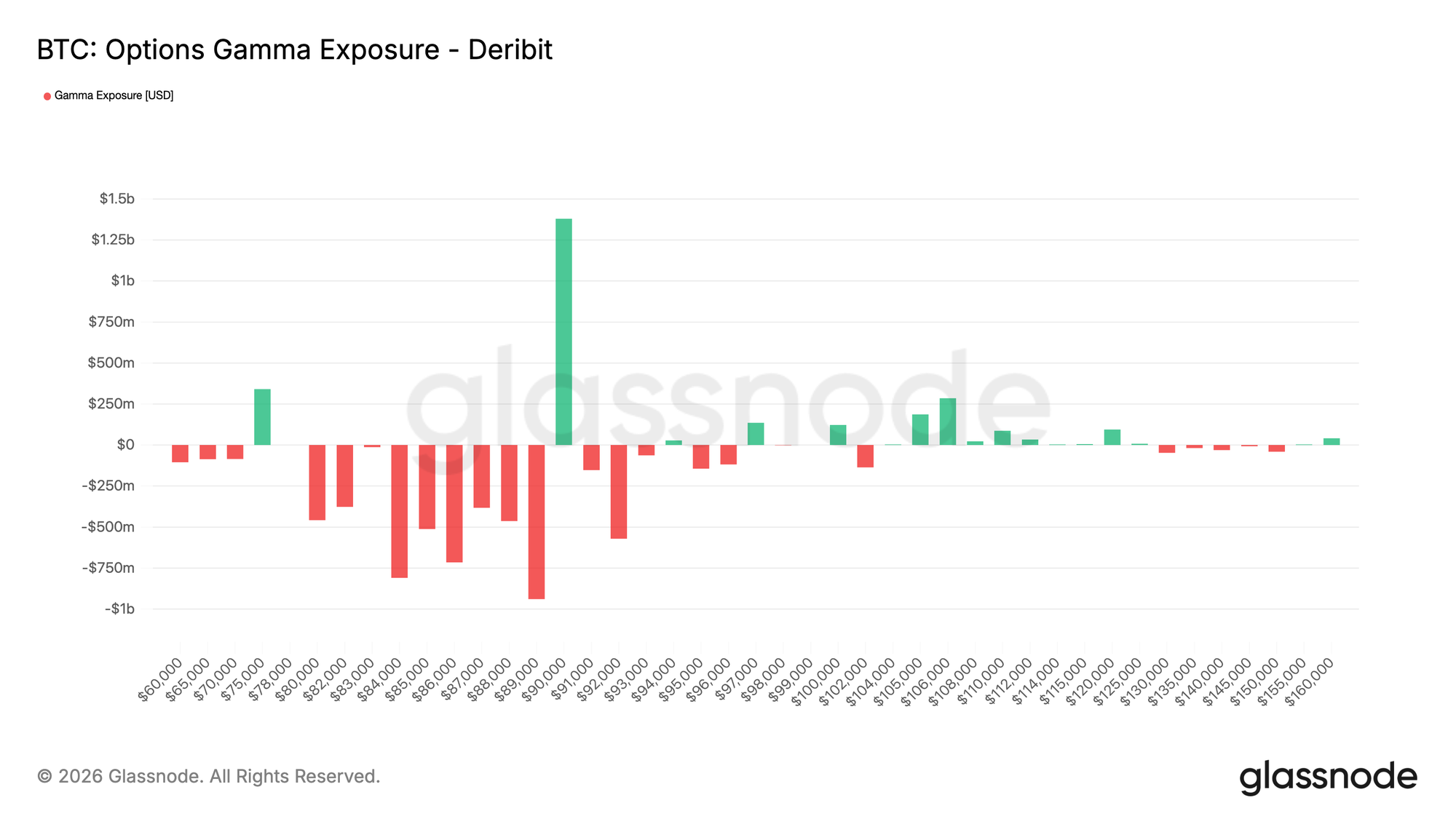

Market maker Gamma favorece a queda abaixo dos 90K

A exposição ao Market Maker Gamma revela uma característica estrutural significativa no layout atual. Os formadores de mercado encontram-se num estado de Gama baixista, num corredor amplo que se estende dos $90.000 até ao intervalo médio dos $75.000, coincidindo com uma zona de suporte a observar.

Num ambiente gama curto, as operações de cobertura por parte dos formadores de mercado tendem a fortalecer a ação do preço. Quando operam à vista em baixo, os market makers protegem a sua exposição à venda vendendo futuros ou à vista, amplificando mecanicamente o momentum descendente. Este mecanismo ajuda a explicar porque é que o recuo pode continuar a prolongar-se na ausência de pressão ativa de venda.

Entretanto, um bolsão multi-Gama significativo mantém-se concentrado em cerca de 90.000 dólares. Esta posição implica que o progresso ascendente nesta área requer poder de compra sustentado em vez de entradas marginais esporádicas.Até que estas condições estejam em vigor, as estruturas de posição preferem derivas ordenadas para baixo em vez de inversões abruptas.

Mapas em tempo real

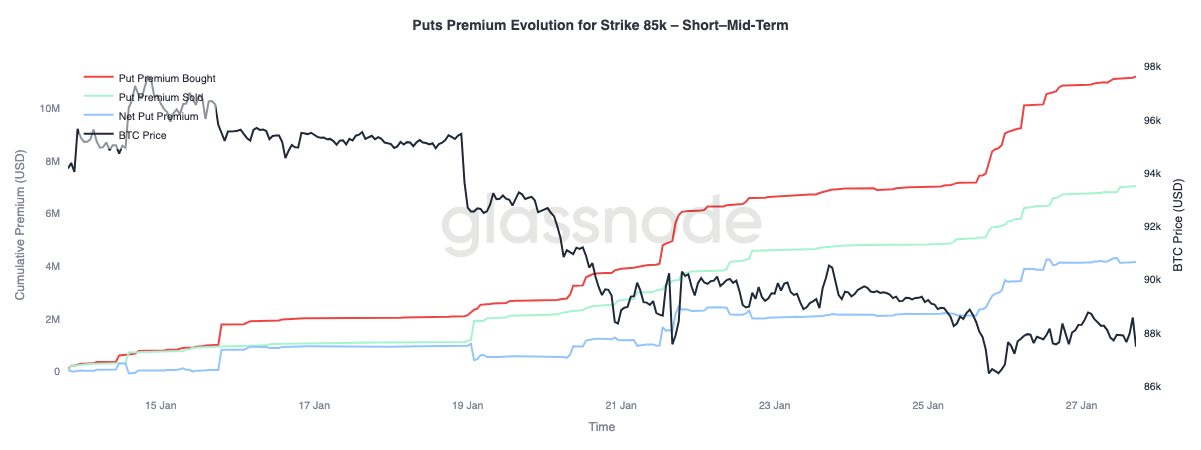

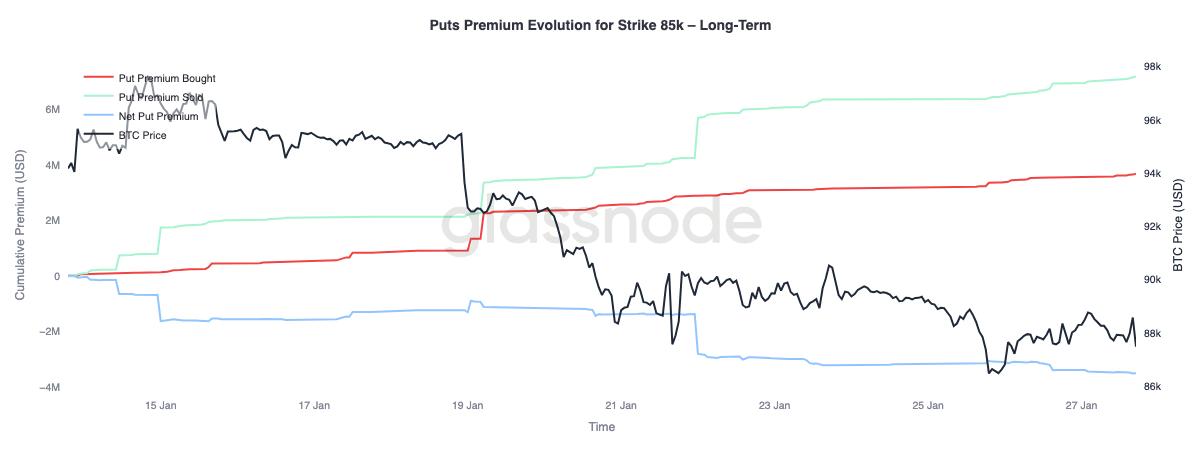

Prémio da opção put: compra a curto prazo, venda a longo prazo

Focando-nos na alteração do prémio da put ao preço de exercício de 85.000 dólares, podemos observar dois padrões de comportamento distintos com datas de expiração diferentes. No curto e médio prazo (até três meses), o prémio de compra domina claramente o prémio de venda, impulsionando o prémio líquido da venda para cima.

Após mais de três meses, a dinâmica inverte-se. Datas de expiração mais longas mostram uma tendência para vender prémios líquidos de venda, indicando que o mercado está disposto a minimizar os riscos de baixa na curva de longo prazo.

Esta divisão reflete a forma como o mercado reagiu à queda do Bitcoin dos 90.000 dólares para os 80.000 dólares mais altos: protegendo-se contra riscos de baixa a curto prazo, mas estando disposto a vender proteção a longo prazo.Esta estrutura aponta para cautela a curto prazo, mas não é acompanhada por uma deterioração abrangente das expectativas de risco a longo prazo.

Mapas em tempo real

Mapas em tempo real

Conclusão

O Bitcoin continua a consolidar-se perto do nível estruturalmente importante da água on-chain, e o equilíbrio entre a crença dos detentores e a procura marginal mantém-se delicadamente equilibrado. O estado dos detentores de curto prazo continua fraco e, se o apoio não se mantiver e os novos participantes forem forçados a reduzir riscos, o mercado enfrentará o risco de uma maior diversificação dos chips.

No entanto, o panorama mais amplo dos fluxos de capitais estabilizou-se. A pressão de venda dos ETFs arrefeceu, e as posições no mercado spot mostram sinais iniciais de melhoria – especialmente no estrangeiro – indicando que o sentimento dos compradores está a começar a reconstruir-se. Ao mesmo tempo, o mercado de derivados mantém-se contido, com taxas de financiamento neutras a apontarem para um ambiente de baixa alavancagem onde os preços dependem menos do momentum especulativo.

As posições de opções reforçam ainda mais este tom cauteloso. O desvío tornou-se curto, e a proteção a curto prazo está a valorizar o preço, enquanto o market maker Gamma a cair abaixo da linha zero aumenta a probabilidade de mais oscilações acentuadas durante episódios de volatilidade.

Olhando para o futuro, o caminho depende de a procura conseguir ser mantida nos canais spot e ETF. Se os fluxos de capital estáveis e positivos puderem ser retomados e as compras à vista forem reforçadas, isso apoiará a continuação da tendência; Pelo contrário, se a situação frágil continuar e a procura por cobertura descendente continuar a aumentar, o mercado continuará a enfrentar o risco de uma consolidação adicional ou até de uma correção mais profunda.

Related Articles

Três Semanas de Silêncio: Analista Avisa que o Preço de Aster (ASTER) Está a Criar Pressão para um Movimento Violento

PEPE Move-se dentro de uma faixa restrita de 24H — Será que o momentum se manterá enquanto os ganhos forem limitados a $0.053891?

XRP Recupera os $1.39 Após Pico de Liquidação de $1.69M — Pode o Preço Quebrar os $1.43 Hoje?

SHIB Enfrenta Teste de Quebra Crítica, pois a previsão aponta para um ganho de curto prazo de 7,47%

ETH 15 minutos a subir 1.09%:Compra de baleias na cadeia e fluxo de fundos ETF impulsionam a recuperação do preço

Analista da Wintermute: o capital já começou a mudar parcialmente para ativos criptográficos, o BTC a superar as ações americanas pode ser devido à rotação de fundos