Wintermute Relatório de 28 páginas: Revelando o fluxo de fundos off-chain

Wintermute publicou o Relatório de Análise do Mercado de Criptomoedas Over-the-Counter para 2025, revelando uma mudança fundamental no mecanismo de liquidez do mercado: o capital deixou de estar amplamente disperso, a atividade de negociação concentrou-se em algumas tokens de grande capitalização, a duração das tendências de altcoins encurtou, e o mercado está a passar de ciclos impulsionados por narrativas para um mecanismo de execução com restrições estruturais mais fortes. Este artigo é uma adaptação de um texto da Wintermute, organizada, traduzida e redigida pelo Odaily Planet Daily.

(Prévia: Talvez no início de 2026, o mercado de criptomoedas já esteja a ser manipulado pela Wintermute)

(Complemento de contexto: O fundador da Wintermute discute: “O grande colapso de 1011” e previsões para o mercado)

Índice deste artigo

- Resumo do Relatório

- Parte 1: Spot

- Crescimento do volume de negociação: ciclos tradicionais substituídos por volatilidade de curto prazo

- Contrapartes de negociação: aprofundamento da base institucional

- Perfil das tokens: diversificação crescente do mercado de topo

- Análise de fluxo de fundos de diferentes tipos de tokens spot

- Moedas principais: fluxo de fundos a reverter no final do ano

- Altcoins: tendências de alta mais curtas

- Meme coins: escopo de atividade a diminuir

- Parte 2: Derivados

- Contratos de diferença (CFDs): expansão do escopo de ativos subjacentes

- Opções: aumento contínuo da complexidade das estratégias

- Parte 3: Liquidez

- Interesse dos investidores de varejo: criptomoedas deixam de ser o “ativo de escolha” de risco

- Canais de liquidez: ETFs e DAT tornam-se novos caminhos

- Perspectivas para 2026: despedida do modelo puramente cíclico

- Três possíveis cenários para 2026

Nota do editor: Em 13 de janeiro, a Wintermute publicou o relatório de análise do mercado OTC de criptomoedas para 2025. Como principal market maker do setor, a Wintermute é altamente sensível às tendências de liquidez do mercado. Neste relatório de 28 páginas, a instituição revisa as mudanças na liquidez do mercado de criptomoedas em 2025 e conclui que — o mercado está a passar de ciclos claros, impulsionados por narrativas, para um mecanismo de execução com restrições estruturais mais fortes. Com base nesta conclusão, a Wintermute também prevê três cenários-chave para a recuperação do mercado em 2026.

A seguir, o conteúdo original do relatório da Wintermute, compilado e organizado pelo Odaily Planet Daily, com partes omitidas(.

![])https://img-cdn.gateio.im/social/moments-64b30e2cff-5a4df0d938-8b7abd-e2c905(

) Resumo do Relatório

2025 marca uma mudança radical no mecanismo de liquidez do mercado de criptomoedas. O capital deixou de estar amplamente disperso por todo o mercado, tornando-se mais concentrado e assimétrico, o que acentuou a diferenciação entre rendimentos e atividade de mercado. Assim, grande parte do volume de negociação ficou restrito a algumas tokens. A duração das tendências de alta foi mais curta, e o desempenho de preços, em comparação com anos anteriores, passou a depender mais dos canais de entrada de liquidez e das estratégias de deployment.

Este relatório resume as principais mudanças na liquidez e na dinâmica de negociação observadas pela Wintermute em 2025:

· A atividade de negociação concentrou-se em algumas tokens de grande capitalização. BTC, ETH e algumas altcoins selecionadas dominaram a maior parte da atividade de negociação. Isso reflete a expansão gradual dos produtos DAT e ETF ###DAT( para uma gama mais ampla de altcoins, além do declínio do ciclo de Meme coins no início de 2025.

· A perda de crença na narrativa acelerou, e a tendência de alta das altcoins dobrou de velocidade. Os investidores deixaram de seguir narrativas com crença contínua, focando em oportunidades de negociação em plataformas de Meme coins, contratos perpétuos, novas soluções de pagamento e infraestrutura API )como x402(, com pouco acompanhamento posterior.

· Com o fortalecimento das contrapartes profissionais, a execução das negociações tornou-se mais cautelosa. Isso se manifesta em uma abordagem mais prudente às negociações cíclicas )quebrando o ciclo fixo de quatro anos(, maior uso de produtos OTC alavancados e maior diversificação no uso de opções como ferramenta central de alocação de ativos.

· A entrada de capital no mercado de criptomoedas, via canais estruturados como ETF e DAT, é tão importante quanto o ambiente de liquidez geral. O fluxo de capital através desses canais influencia a direção da liquidez no mercado e as áreas de maior concentração.

Este relatório é baseado principalmente em dados proprietários de negociações OTC da Wintermute, que oferece uma visão única e abrangente do mercado de criptomoedas fora da bolsa, atendendo a uma variedade de contrapartes e regiões. Os movimentos de preços refletem os resultados do mercado, enquanto as atividades OTC revelam como o risco é alocado, como os participantes evoluem e quais partes do mercado permanecem ativas. Sob essa perspectiva, a estrutura do mercado e a dinâmica de liquidez em 2025 já sofreram mudanças significativas em relação aos ciclos iniciais.

) Parte 1: Spot

Os dados OTC da Wintermute indicam que, em 2025, a atividade de negociação evoluiu de uma simples busca por volume para um ambiente mais maduro e estratégico. O volume de negociação continua a crescer, mas a execução tornou-se mais planejada, com as negociações OTC ganhando preferência por sua capacidade de realizar grandes transações, privacidade e controle.

A alocação de posições de mercado também mudou de negociações direcionais simples para estratégias mais customizadas, incluindo maior uso de derivativos e produtos estruturados. Isso indica que os participantes estão mais experientes e disciplinados.

Na atividade OTC de spot da Wintermute, essas mudanças estruturais se refletem principalmente em três aspectos:

· Crescimento do volume: o volume OTC continua a aumentar, evidenciando a demanda por liquidez off-chain e execução eficiente de grandes transações ###ao mesmo tempo que limita impactos de mercado(.

· Crescimento das contrapartes: a base de participantes se amplia, impulsionada por fundos de venture capital que migram de alocações privadas para mercados de liquidez; empresas e instituições executando grandes transações OTC; e investidores individuais buscando alternativas às plataformas centralizadas e descentralizadas.

· Perfil das tokens: o escopo de tokens ativos ultrapassou BTC e ETH, com fluxo de fundos via DAT e ETF para uma gama mais ampla de altcoins. Apesar disso, após o grande evento de liquidação de 11 de outubro de 2025, tanto instituições quanto retail retornaram às principais tokens. As altcoins tiveram uma tendência de alta mais curta e seletiva, refletindo o declínio do ciclo de Meme coins e o aumento seletivo de liquidez e capital de risco, levando a uma contração geral do mercado.

![])https://img-cdn.gateio.im/social/moments-53289077ba-f4ede1be86-8b7abd-e2c905(

A seguir, a Wintermute fornecerá uma análise detalhada desses três aspectos.

)# Crescimento do volume: ciclos tradicionais substituídos por volatilidade de curto prazo

“Em 2025, o mercado apresentou movimentos de alta e baixa mais voláteis, com preços impulsionados por tendências de curto prazo, em vez de mudanças sazonais de longo prazo.”

Dados OTC da Wintermute mostram que, em 2025, a atividade de negociação apresentou um padrão sazonal bastante diferente do dos anos anteriores. O otimismo com o novo governo pró-cripto dos EUA desapareceu rapidamente, e ao final do primeiro trimestre, com a desaceleração de narrativas como Meme coins e agentes de IA, o sentimento de risco piorou drasticamente. Em 2 de abril, Trump anunciou tarifas e outras notícias negativas, pressionando ainda mais o mercado.

Assim, a atividade de mercado em 2025 concentrou-se na primeira metade do ano, com forte desempenho no início, seguido de fraqueza na primavera e no início do verão. As recuperações de final de ano, comuns em 2023 e 2024, não se repetiram, rompendo a narrativa de “alta em outubro”. Essa narrativa, muitas vezes, é reforçada por histórias como a aprovação de ETFs em 2023 ou a posse do novo governo dos EUA em 2024, mas na realidade, ela não é uma regra sazonal verdadeira, e sim uma reação a catalisadores específicos de final de ciclo, como a aprovação de ETFs ou a mudança de governo.

Após o primeiro trimestre de 2025, o impulso de alta do quarto trimestre de 2024 não foi totalmente recuperado. O mercado ficou mais volátil, com aumento na volatilidade, e a direção passou a ser mais influenciada por fatores macroeconômicos, com os preços exibindo mais oscilações de curto prazo do que tendências sustentadas.

![]###https://img-cdn.gateio.im/social/moments-9232aaf696-54aa8aa555-8b7abd-e2c905(

Resumindo, o fluxo de fundos tornou-se passivo e intermitente, com picos de volatilidade em torno de notícias macroeconômicas, sem sinais de impulso contínuo. Nesse ambiente de oscilações, com a liquidez do mercado a diminuir e a certeza na execução a se tornar mais importante, as negociações OTC continuam a ser a principal forma de execução preferida.

)# Contrapartes: aprofundamento da base institucional

“Apesar da estabilidade de preços em 2025, as contrapartes institucionais já estão enraizadas.”

Na maioria dos tipos de contrapartes, a Wintermute observou crescimento forte, especialmente entre instituições e corretoras de varejo. Entre as instituições, o crescimento de bancos tradicionais e empresas foi moderado, mas sua participação se aprofundou — as atividades tornaram-se mais contínuas e focadas em estratégias prudentes de execução.

Apesar do desempenho mais fraco do mercado em 2025, as instituições parecem já estar firmemente estabelecidas. Em comparação com a participação mais exploratória e dispersa de 2024, 2025 se caracteriza por uma integração mais profunda, maior volume de transações e maior frequência de atividades. Esses sinais são positivos para o futuro de longo prazo do setor.

![]###https://img-cdn.gateio.im/social/moments-d3ac79ac8d-1dfef9f305-8b7abd-e2c905(

)# Perfil das tokens: diversificação crescente do mercado de topo

“O volume de negociação está cada vez mais direcionado a tokens de grande capitalização além de BTC e ETH, impulsionado por DAT e ETF.”

Em 2025, o quantidade total de tokens negociados permaneceu relativamente estável. No entanto, com dados de 30 dias rolantes, a Wintermute negociou em média 160 tokens diferentes, mais do que os 133 de 2024. Isso indica uma expansão da atividade OTC para uma gama mais ampla e estável de tokens.

A principal diferença em relação a 2024 é que: a dinâmica de especulação em torno de tokens específicos diminuiu em 2025 — o escopo de tokens negociados permaneceu relativamente estável ao longo do ano, sem picos abruptos ligados a narrativas ou temas específicos.

![]###https://img-cdn.gateio.im/social/moments-347b4878e5-4e91bc74cc-8b7abd-e2c905(

Desde 2023, o volume nominal total negociado pela Wintermute tornou-se cada vez mais diversificado, com uma parte maior do volume total vindo de tokens além de BTC e ETH. Apesar de BTC e ETH ainda representarem uma parcela importante, sua participação caiu de 54% em 2023 para 49% em 2025.

É importante notar para onde esses fundos estão indo — embora os tokens de cauda longa continuem a perder participação em volume, os ativos blue-chip )top 10 por valor de mercado(, excluindo BTC, ETH, ativos encapsulados e stablecoins, aumentaram sua participação em 8 pontos percentuais no volume nominal total nos últimos dois anos.

Apesar de alguns fundos e investidores concentrarem-se em grandes tokens de valor de mercado, o crescimento do volume também se deve à expansão do escopo de investimento de ETFs e DAT para além dos ativos principais. Os DAT receberam autorização para investir nesses ativos, e os ETFs também ampliaram seu escopo, incluindo ETFs de staking )como SOL( e fundos de índice.

Essas ferramentas de investimento continuam a favorecer negociações OTC, ao invés de negociações em plataformas, especialmente quando a liquidez necessária não está disponível nas exchanges.

![])https://img-cdn.gateio.im/social/moments-a0191e0e40-4c6108ffd8-8b7abd-e2c905(

) Análise de fluxo de fundos de diferentes tipos de tokens spot

(# Moedas principais: fluxo de fundos a reverter no final do ano

“Até o final de 2025, tanto investidores institucionais quanto de varejo estão realocando seus fundos de volta para as moedas principais, indicando uma expectativa de que elas irão liderar uma recuperação antes das altcoins.”

Com a narrativa das altcoins a enfraquecer e a incerteza macroeconômica a ressurgir no início de 2025, o fluxo de fundos voltou a se concentrar em BTC e ETH. Os dados OTC da Wintermute mostram que, desde o segundo trimestre de 2025, os investidores institucionais mantêm uma alocação excessiva em moedas principais; os investidores de varejo, por sua vez, migraram para altcoins no segundo e terceiro trimestres, na esperança de uma recuperação do mercado de altcoins, mas após o evento de desleverage de 11 de outubro, retornaram rapidamente às moedas principais.

![])https://img-cdn.gateio.im/social/moments-cd835317b1-17cbbb7b85-8b7abd-e2c905###

A mudança de fundos para as moedas principais foi impulsionada pelo cansaço do mercado, pois “a temporada de altcoins” nunca realmente começou, e o mercado entrou em fase de decepção. Essa tendência foi inicialmente liderada por instituições ###que há muito são os principais compradores de moedas principais(, mas ao final do ano, os investidores de varejo também passaram a ser compradores líquidos.

Essa configuração de posições está alinhada com a visão geral do mercado: BTC ) e ETH ( precisam liderar o mercado primeiro, para que o apetite por risco retorne às altcoins. Os investidores de varejo parecem cada vez mais a concordar com essa postura.

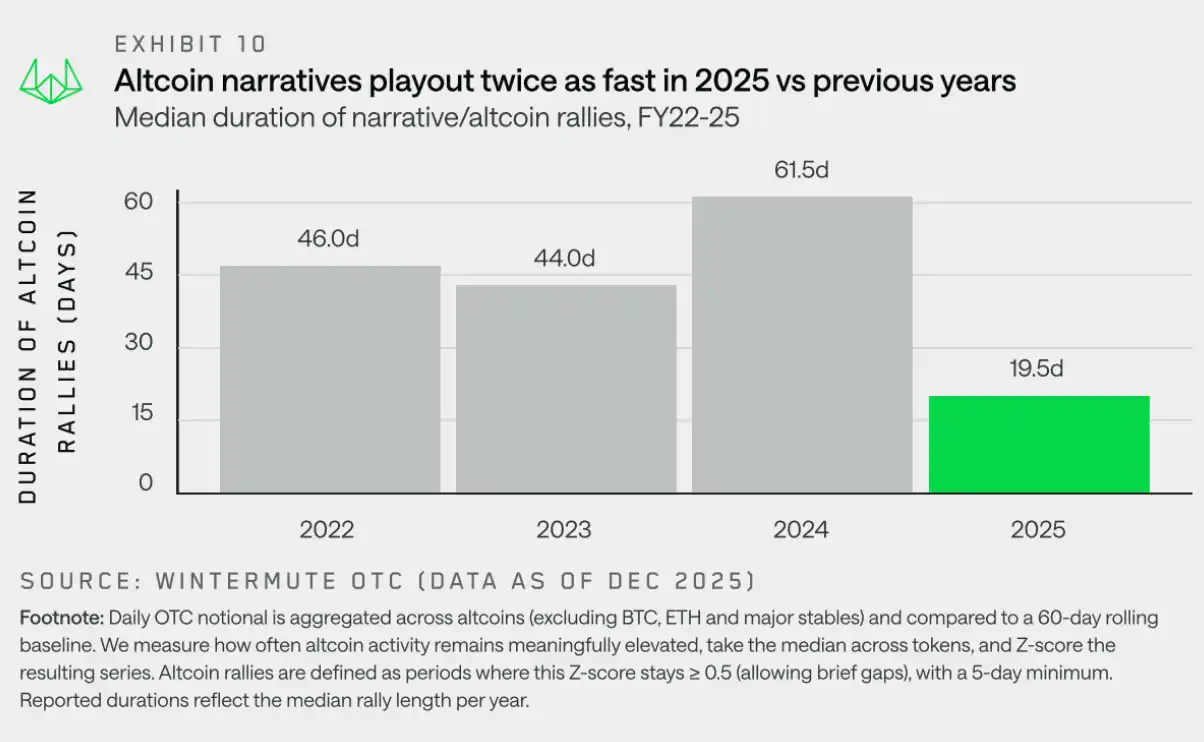

)# Altcoins: tendências de alta mais curtas

“Em 2025, a duração média das altas impulsionadas por narrativas de altcoins foi de cerca de 19 dias, uma redução significativa em relação aos 61 dias do ano anterior, indicando que o mercado já mostra sinais de fadiga após o excesso de alta de 2024.”

Em 2025, o desempenho geral das altcoins foi bastante fraco, com retorno anual significativamente menor, sem uma recuperação sustentada além de movimentos pontuais. Embora alguns temas atraiam atenção temporariamente, eles dificilmente acumulam momentum ou se transformam em uma tendência mais ampla. Do ponto de vista do fluxo de fundos, isso não se deve à falta de narrativa, mas a sinais claros de exaustão do mercado — as altas são testadas e rapidamente desfeitas por falta de convicção.

Para entender essa dinâmica, vamos além da análise de preços, focando na continuidade. Aqui, “continuidade” é definida como o tempo em que a participação de altcoins no fluxo OTC permanece acima de um nível recente de normalidade. Na prática, esse indicador mede se uma alta consegue atrair participantes a seguir, ou se o mercado se dispersa rapidamente após oscilações iniciais. Essa perspectiva nos permite distinguir entre movimentos de alta sustentados e oscilações pontuais, de ciclo curto, que não evoluem para tendências amplas.

O gráfico acima mostra uma mudança clara na dinâmica de alta das altcoins. Entre 2022 e 2024, as altas de altcoins geralmente duraram entre 45 e 60 dias, sendo 2024 um ano de forte desempenho do BTC, que impulsionou o fluxo de riqueza para altcoins e manteve o entusiasmo por narrativas como Meme coins e IA. Em 2025, apesar de surgirem novas narrativas, como plataformas de Meme coins, Perp DEX e conceitos como x402, a mediana de continuidade caiu para cerca de 20 dias.

Embora essas narrativas possam gerar atividade de mercado pontual, não evoluem para uma alta duradoura e de amplo alcance. Isso reflete a volatilidade macro, a exaustão do mercado após o excesso de alta de 2024, e a insuficiência de liquidez para sustentar narrativas em fases iniciais. Como resultado, as altas de altcoins parecem mais estratégias táticas do que tendências de alta com alta convicção.

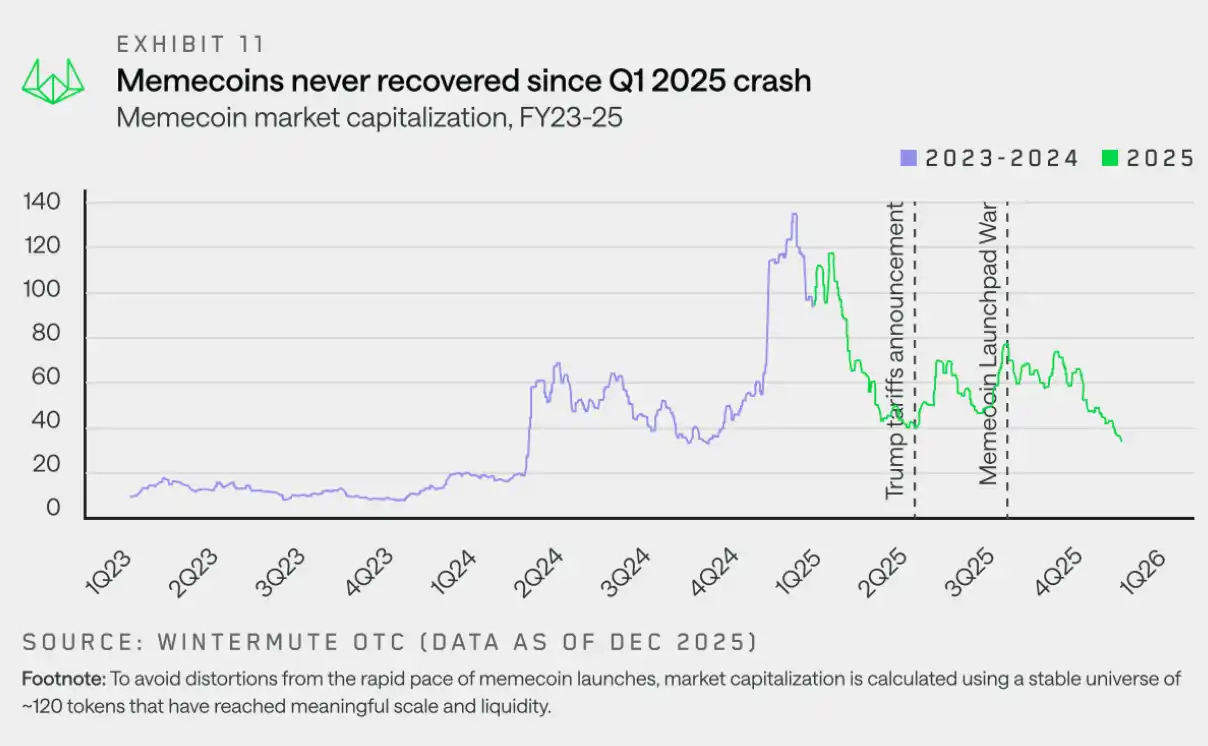

Meme coins: escopo de atividade a diminuir

“Após o pico no primeiro trimestre de 2025, as Meme coins não conseguiram se recuperar, com a atividade dispersando e encolhendo, sem sustentação.”

As Meme coins entraram em 2025 com a maior congestão de mercado, caracterizadas por ritmo intenso de emissão, sentimento contínuo de alta e fortalecimento de narrativas de preço. Contudo, esse estado terminou abruptamente. Diferentemente de outros setores com maior beta, as Meme coins mais cedo e de forma mais decisiva inverteram a direção, sem conseguir restabelecer momentum de alta.

Apesar da forte retração de preços, o volume absoluto de Meme coins no OTC permaneceu saudável em todos os momentos. Mesmo no final de 2025, o número de tokens negociados por mês manteve-se em torno de 20, indicando que o interesse na negociação não desapareceu. A mudança está na forma de atividade. Na prática, isso significa que o número de tokens envolvidos por contraparte mensalmente caiu drasticamente, concentrando-se em alguns tokens específicos, ao invés de uma negociação ampla de todo o setor de Meme coins.

![]###https://img-cdn.gateio.im/social/moments-082d6f477f-3bfd0160ce-8b7abd-e2c905(

) Parte 2: Derivados

Os dados OTC de derivativos da Wintermute mostram forte crescimento, impulsionado por maior volatilidade de mercado e aumento de grandes transações. OTC tornou-se o principal local para execução de produtos estruturados complexos, oferecendo maior certeza de preço e privacidade operacional.

(# Contratos de diferença (CFDs): expansão do escopo de ativos subjacentes

“Em 2025, o escopo de ativos subjacentes aos CFDs expandiu-se ainda mais, com futuros se tornando uma forma cada vez mais popular de obter exposição ao mercado de forma eficiente em capital.”

O número de tokens utilizados como ativos subjacentes em negociações OTC de CFDs dobrou em 2025, passando de 15 no quarto trimestre de 2024 para 46 no mesmo período de 2025. Essa expansão contínua reflete uma maior adaptação do mercado ao uso de CFDs para obter exposição a uma gama mais ampla de ativos )incluindo tokens de cauda longa###.

A demanda crescente por CFDs indica uma mudança geral do mercado para uma abordagem mais eficiente em capital na obtenção de exposição a ativos diversos. As posições abertas de contratos perpétuos aumentaram de US$ 120 bilhões no início do ano para US$ 245 bilhões em outubro, mas, após o evento de liquidação de 11 de outubro, o apetite por risco do mercado recuou drasticamente.

![]###https://img-cdn.gateio.im/social/moments-b7fa5ddfc1-c8e20b5ad2-8b7abd-e2c905(

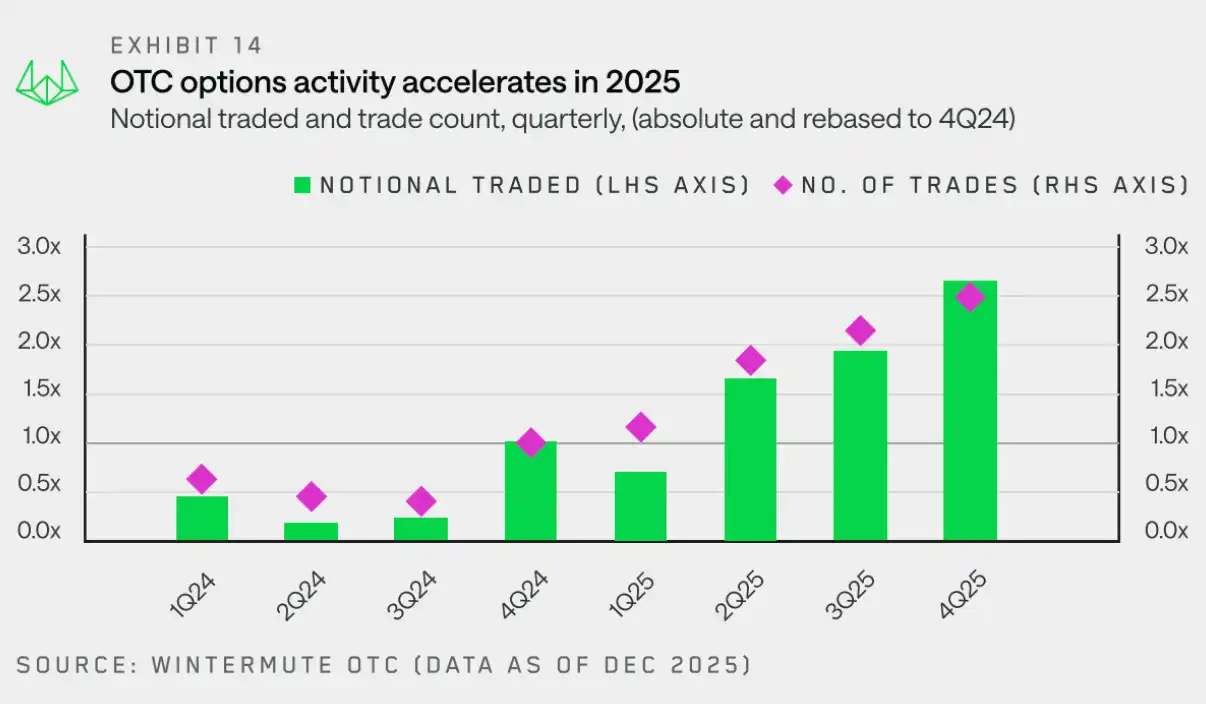

)# Opções: aumento contínuo da complexidade das estratégias

“À medida que estratégias sistemáticas e geração de retorno impulsionam o crescimento do volume, o mercado de opções está se tornando cada vez mais maduro.”

Com o aumento das atividades de CFDs e futuros, os dados OTC mostram que contrapartes estão cada vez mais usando opções para construir exposições mais customizadas e complexas.

Essa mudança impulsionou um crescimento acelerado na atividade de opções: de Q4 de 2024 a Q4 de 2025, o volume nominal e o número de negociações cresceram aproximadamente 2,5 vezes em relação ao ano anterior. Isso se deve principalmente ao aumento de contrapartes — especialmente fundos de criptomoedas e tesourarias de ativos digitais — que adotam estratégias de opções para obter retornos passivos.

O gráfico abaixo acompanha a evolução trimestral da atividade OTC de opções em relação ao primeiro trimestre de 2025, mostrando claramente a tendência de crescimento ao longo do ano. No quarto trimestre, o volume nominal atingiu 3,8 vezes o do primeiro trimestre, e o número de negociações, 2,1 vezes, indicando crescimento contínuo no tamanho e na frequência das operações.

Parte do crescimento no volume nominal vem do surgimento de estratégias sistemáticas de opções, que envolvem manter posições abertas continuamente e rolar posições ao longo do tempo. Isso marca uma mudança importante em relação aos anos anteriores, quando as opções eram usadas principalmente para expressar posições direcionalmente puras.

Para entender a evolução do fluxo de fundos em opções, observamos também a participação do BTC ###que ainda representa uma grande fatia do volume nominal em 2025(. O gráfico abaixo mostra a distribuição trimestral de opções de compra e venda de BTC, tanto de posições longas quanto curtas.

![])https://img-cdn.gateio.im/social/moments-d60400761b-4af4eb94ab-8b7abd-e2c905(

A composição do fluxo de fundos de opções de BTC em 2025 revela uma mudança clara: de uma concentração em compras de opções de compra (calls) para uma abordagem mais equilibrada entre calls e puts, com foco crescente em geração de retorno e estratégias estruturadas e repetíveis. Estratégias de retorno, como venda de puts e cobertura de calls, tornaram-se mais comuns, aumentando a oferta de opções mais estáveis e reduzindo a volatilidade. Ao mesmo tempo, a demanda por proteção contra baixa permaneceu forte, com uso contínuo de puts longos, já que o BTC não conseguiu romper suas máximas anteriores. No geral, o mercado passou a focar mais em geração de retorno e gestão de risco, ao invés de apostas em alta contínua.

A redução na compra de calls desnuda reforça que as opções estão sendo usadas menos para posições direcionalmente de alta, e mais para execução de estratégias sistemáticas. Essas dinâmicas indicam que, em comparação com anos anteriores, o mercado de opções em 2025 está mais maduro e com uma base de usuários mais profissional.

) Parte 3: Liquidez

Criptomoedas sempre foram um canal de alívio para excesso de risco. Devido à baixa âncora de valuation, uso de alavancagem embutida e alta dependência de fluxos marginais, os preços de criptomoedas são extremamente sensíveis às mudanças no ambiente financeiro global. Quando a liquidez está frouxa, o apetite ao risco aumenta, e o capital naturalmente flui para o setor cripto; quando o ambiente se torna mais restritivo, a ausência de compras estruturais se torna evidente. Por isso, as criptomoedas continuam a depender fundamentalmente da liquidez global, agora e no futuro.

Em 2025, o ambiente macroeconômico é o principal driver do preço das criptomoedas. Apesar de o cenário atual apresentar taxas de juros mais baixas, maior liquidez e economia mais forte — fatores que normalmente sustentam ativos de risco —, o desempenho do mercado de criptomoedas permanece fraco. Acreditamos que há duas razões principais para essa desconexão: o interesse dos varejistas e os novos canais de liquidez.

(# Interesse dos varejistas: criptomoedas deixam de ser o “ativo de risco preferido”

“Em 2025, as criptomoedas perderam seu status de ativo de risco preferido pelos investidores de varejo.”

Apesar do aumento da participação institucional, os varejistas continuam sendo a base do mercado de criptomoedas. O desempenho ruim de 2025 deve-se à dispersão do interesse dos varejistas e à diminuição do efeito de rotação de ativos de risco como ativo de primeira escolha.

Embora existam muitos fatores influenciando essa mudança, dois se destacam: avanços tecnológicos reduziram a barreira de entrada ao mercado, tornando outros investimentos, especialmente em IA e áreas correlatas, mais acessíveis, oferecendo riscos, narrativas e retornos similares, o que dispersa o foco do varejo em cripto. Ao mesmo tempo, estamos vivendo uma normalização após 2024 — quando o envolvimento de varejistas foi extremamente alto, inicialmente concentrado em Meme coins, e depois migrando para IA no final do ano. Essa normalização é uma tendência inevitável.

Assim, os investidores de varejo preferem temas de ações, como IA, robótica e tecnologia quântica, enquanto BTC, ETH e a maioria das altcoins permanecem atrasados como ativos de risco principais. Criptomoedas deixam de ser a saída padrão para risco excessivo.

![])https://img-cdn.gateio.im/social/moments-918b244cb3-725d175568-8b7abd-e2c905###

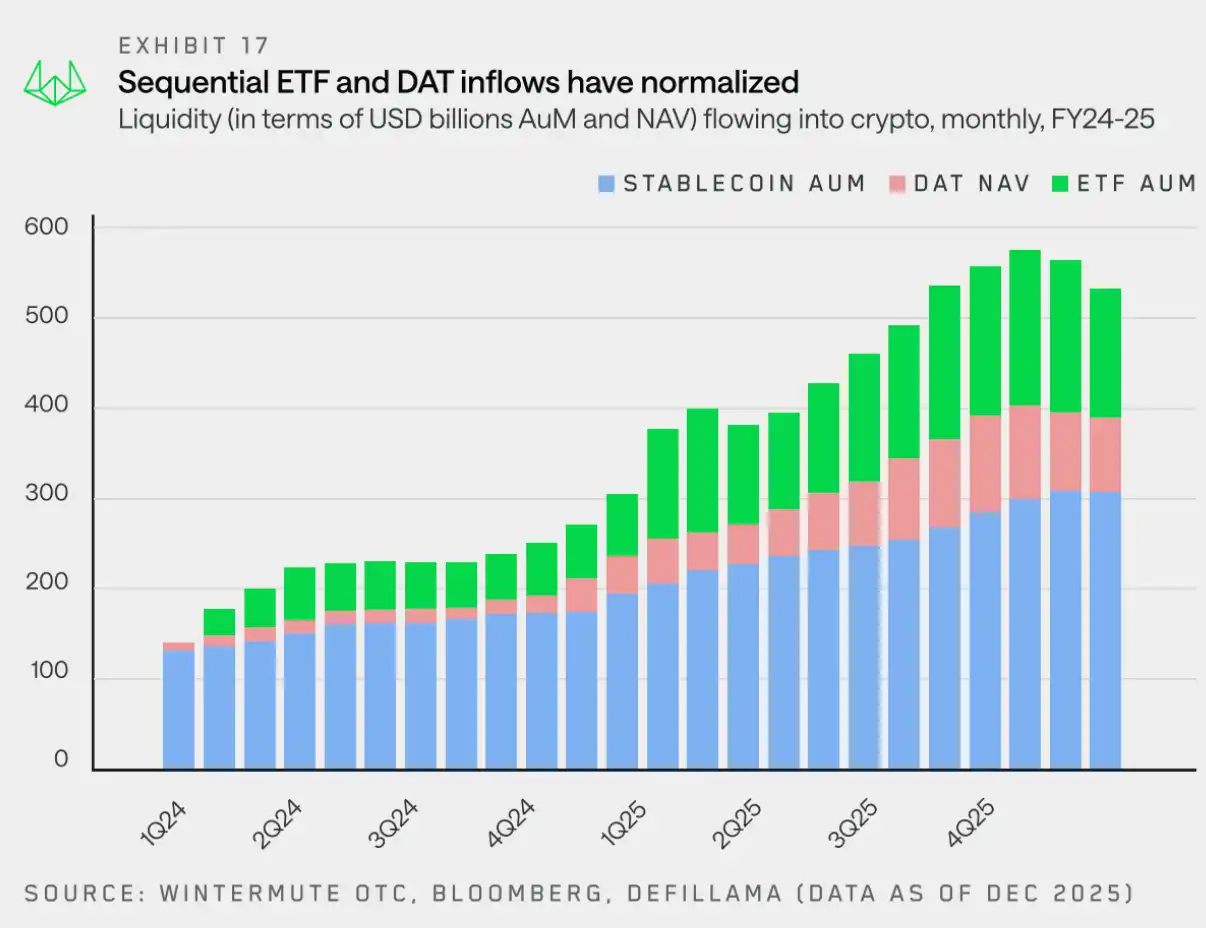

Canais de liquidez: ETFs e DAT como novos caminhos

“Hoje, ETFs e DAT, junto com stablecoins, tornaram-se canais importantes de entrada de capital no mercado de criptomoedas.”

Os preços de BTC e ETH caíram ligeiramente, mas o maior enfraquecimento relativo ocorreu no setor de altcoins. Além da baixa participação de varejo, o fator principal é a mudança na forma de entrada de liquidez e capital.

Até dois anos atrás, stablecoins e investimentos diretos ainda eram os principais canais de entrada de capital no mercado de cripto. No entanto, ETFs e DAT mudaram estruturalmente o caminho de injeção de liquidez.

Este ano, consolidamos a liquidez de cripto em três pilares principais: stablecoins, ETFs e DAT. Juntos, eles formam os principais canais de fluxo de capital para o setor.

· Stablecoins continuam sendo uma das principais portas de entrada: permanecem essenciais para liquidação e garantia, mas agora desempenham papel secundário na entrada de capital, sem a liderança anterior.

· ETFs direcionam liquidez para os dois principais ativos: o fluxo de fundos é limitado por restrições de escopo de investimento, fortalecendo a profundidade e resiliência dos principais ativos, com efeitos de spillover limitados para outros tokens.

· DAT introduz demanda estável e não cíclica: o alocamento de fundos de tesouraria reforça a concentração em ativos principais, absorvendo liquidez sem ampliar naturalmente o apetite ao risco.

A liquidez não entra apenas por ETFs e DAT, mas esses canais tornaram-se extremamente relevantes. Como mencionado anteriormente, seu escopo de investimento está se expandindo, permitindo exposição além dos principais ativos, principalmente para outros blue-chips. Contudo, esse processo é gradual, e os benefícios para altcoins ainda levam tempo para se materializar.

Em 2025, o mercado de criptomoedas não é mais impulsionado por ciclos amplos. Em vez disso, as altas concentram-se em alguns ativos com liquidez elevada, enquanto a maior parte do mercado permanece fraca. Para 2026, o desempenho dependerá de a liquidez se espalhar por mais tokens ou continuar concentrada em alguns poucos de grande capitalização.

( Perspectivas para 2026: despedida do modelo cíclico puro

“Embora o mercado de 2025 não tenha atingido as altas esperadas, isso pode marcar o início de uma transição de ativos especulativos para uma categoria de ativos mais madura.”

O desempenho de 2025 demonstra que o tradicional ciclo de quatro anos está a perder validade. Nossas observações indicam que o mercado não é mais dominado por uma narrativa de ciclo de quatro anos, mas sim por fluxos de liquidez e foco dos investidores.

Historicamente, a riqueza nativa de cripto, como um único fundo de capital intercambiável, fazia com que os ganhos do Bitcoin naturalmente se transferissem para as principais moedas, e depois para as altcoins. Os dados OTC da Wintermute mostram que esse efeito de transmissão já enfraqueceu significativamente. Novas ferramentas de capital — especialmente ETFs e DAT — evoluíram para um “ecossistema fechado”. Embora continuem a sustentar a demanda por blue-chips, o fluxo de capital não se move naturalmente para um mercado mais amplo. Como o interesse dos varejistas migrou em grande parte para ações e mercados de previsão, 2025 foi um ano de concentração extrema — a maioria dos fundos novos foi absorvida por alguns ativos principais, enquanto o restante do mercado luta para sustentar altas contínuas.

)# Três possíveis cenários para 2026

2025 foi um ano de contração significativa na amplitude do mercado. Como mencionado, a duração média das altas de altcoins caiu de cerca de 60 dias em 2024 para aproximadamente 20 dias. Apenas alguns tokens selecionados tiveram desempenho destacado, enquanto o mercado mais amplo continuou a cair devido à pressão de venda acumulada.

Para reverter essa tendência, é necessário que pelo menos um dos seguintes três fatores aconteça:

· Expansão do escopo de investimento de ETFs e DAT: atualmente, a maior parte da liquidez adicional ainda está restrita a canais institucionais como ETFs e DAT. Para uma recuperação mais ampla, esses canais precisam ampliar seu escopo de investimento. Já há sinais iniciais, com pedidos de ETFs para SOL e XRP sendo submetidos.

· Liderança das moedas principais: como em 2024, se o Bitcoin ### e/ou ETH ( tiverem uma alta forte, podem gerar um efeito de riqueza que se espalha para o mercado mais amplo. Ainda assim, a questão é quanto desse capital retornará ao setor de ativos digitais, o que ainda é uma incógnita.

· Retorno do interesse dos investidores de varejo: uma possibilidade menos provável é que o interesse dos varejistas, que atualmente migrou para ações, IA, terras raras e outros temas, volte a focar em cripto, trazendo novos fluxos de capital e emissão de stablecoins.

O rumo de 2026 dependerá de: se pelo menos um desses catalisadores for eficaz em expandir a liquidez para além de alguns poucos ativos principais, ou se o mercado permanecer altamente concentrado.

Related Articles

BTC rompe os 70.000 USDT e atinge novo máximo histórico, impulsionado pelo aumento da demanda no mercado de criptomoedas. Investidores estão otimistas com as perspectivas futuras, levando a uma valorização significativa da moeda digital. A tendência indica que o ativo pode continuar a subir nos próximos dias, consolidando sua posição como uma das principais criptomoedas do mercado.

Citrea Lança Fundação para Avançar o Futuro Programável do Bitcoin

Bitcoin mira reações do Irão enquanto o petróleo dispara previsão de inflação de 5% nos EUA