撰文:PerpetualCow.hl

撰文:PerpetualCow.hl

编译:AididiaoJP,Foresight News

Alguns dias atrás, revelei o setor de troca instantânea avaliado em centenas de bilhões de dólares, hoje vou conectar as pistas que ainda ninguém no Crypto Twitter conseguiu juntar.

Desde 2018, quando quase todas as outras criptomoedas estavam em alta, o preço do Monero (XMR) permaneceu preso em um determinado intervalo.

A maioria atribui isso à retirada de exchanges, pressão regulatória ou ao argumento de que “moedas de privacidade estão mortas”.

Todos estão enganados.

Para entender o que está acontecendo, você precisa primeiro aprofundar-se na história do Monero (XMR), incluindo todos os eventos de retirada de exchanges, e como a maioria das pessoas realmente compra essa moeda.

A verdadeira demanda por Monero (XMR)

As pessoas sempre quiseram Monero, não apenas por privacidade, mas porque ele é visto como uma reserva de valor alternativa ao Bitcoin, como uma conta bancária suíça do século XXI.

Seu uso não mudou só porque exchanges temeram regulações e o removeram.

Isso pode ser comparado ao tráfico ilegal de drogas: quando não se pode comprar em farmácias legítimas, os viciados procuram canais mais suspeitos, mesmo que mais caros, para obter o que precisam.

Como resultado, a demanda por Monero se direcionou para serviços de troca instantânea, e não para exchanges centralizadas.

Pensando do ponto de vista de um usuário comum em 2024:

Você quer comprar Monero, mas a Binance acabou de removê-lo, a Coinbase nem se atreve a tocá-lo. Outras exchanges menores que ainda negociam Monero provavelmente congelarão seus fundos por envolverem essa moeda.

Suas opções são duas:

Encontrar uma exchange de terceira linha que ainda liste Monero, rezar para que não desapareçam com seu dinheiro.

Usar um serviço de troca instantânea, pagar altas taxas e rezar para que eles não congelem seus fundos indefinidamente sob o pretexto de “verificação de lavagem de dinheiro”.

Mais de 60% dos usuários escolheram a segunda opção.

Esses serviços se tornaram o canal de entrada e saída de fundos do ecossistema Monero.

Claro que não são regulamentados, as taxas são ruins, mas os usuários não têm escolha.

Depois que todas as exchanges regulamentadas abandonaram Monero, o setor de troca instantânea se tornou o único canal, absorvendo todo o volume de negociação de Monero.

Rastreando o fluxo de fundos

O funcionamento de todos os serviços de troca instantânea é semelhante:

O usuário envia Bitcoin, recebe Monero, e o provedor cobra secretamente uma taxa de 3-4% (oficialmente, apenas 0,5-1%).

Mas essas taxas são cotadas em Monero.

Então, como esses provedores lidam com o Monero recebido?

Eles não mantêm por muito tempo, pois não são crentes. São empresas offshore que buscam lucro em moeda fiduciária, trocando imediatamente o Monero por stablecoins e realizando o cash-out.

Assim, milhões de dólares em Monero são vendidos diariamente no mercado.

Em termos de microestrutura de mercado, isso causa um fluxo contínuo de saída de fundos unidirecional. Independentemente do estado geral do mercado, esses provedores continuam vendendo. Embora seja seu modelo de negócio, o impacto no preço é destrutivo.

Quantificando a perda de fundos

Em meu artigo anterior, estimei que o setor de troca instantânea processa cerca de 150 bilhões de dólares por ano (em todas as blockchains), e isso é apenas a parte verificável na cadeia.

O volume de negociação do Monero é invisível devido às suas características de privacidade, mas a indústria estima que ele represente cerca de 20% do volume total de troca instantânea.

Supondo que 30 bilhões de dólares em Monero sejam trocados anualmente por esses serviços.

De forma conservadora, o número real pode ser metade disso, cerca de 15 bilhões de dólares.

Com uma taxa média de 0,75% (a maioria realmente cobra 1%), isso gera uma receita de aproximadamente 112,5 milhões de dólares em Monero por ano.

Todos esses Monero acabam sendo vendidos no mercado.

Isso significa que há uma pressão de venda passiva de mais de 300 mil dólares por dia. Como se houvesse uma bomba invisível continuamente drenando o valor do Monero.

E isso é só uma estimativa conservadora. Se o Monero realmente representar 20% do volume de negociação, e a taxa for 1%, isso equivale a 300 milhões de dólares por ano, quase 1 milhão de dólares de pressão de venda diária.

Mas ainda há o “armadilha de lavagem de dinheiro”.

Armadilha de lavagem de dinheiro

Este é o “segredo sujo” que revelei no meu artigo anterior: embora esses serviços promovam “sem KYC”, eles podem congelar fundos dos usuários a qualquer momento sob o pretexto de “verificação de lavagem de dinheiro”.

Estima-se que entre 2-5% das transações por troca instantânea sejam congeladas, com uma proporção maior em transações de grande valor.

Isso cria um ciclo vicioso:

Transações pequenas passam, mas com taxas 10-20 vezes maiores que o normal.

Transações grandes são completamente congeladas, geralmente de forma permanente.

A demanda real que chega ao mercado é apenas uma pequena fração do que realmente existe.

Isso cria a barreira mais cruel para a descoberta de preços: aqueles que realmente podem influenciar o preço são sistematicamente excluídos do mercado.

A demanda real por Monero sempre foi muito maior do que o preço reflete. O setor de troca instantânea ou extrai essa demanda ou a bloqueia diretamente.

Mercado cativo

Deixe-me esclarecer esse ciclo vicioso:

O setor de troca instantânea não ganha mercado por competitividade. Quando todas as exchanges removem Monero, eles obtêm monopólio e exploram ao máximo os usuários sem alternativas.

Taxas de 1%, câmbio ruim e congelamento aleatório de fundos.

Os usuários toleram isso porque não têm escolha, e esses provedores sabem disso.

É assim que acontece quando toda uma classe de ativos é forçada a um único canal controlado por operadores offshore anônimos: eles exploram com produtos sem competitividade.

Cada centavo que eles ganham se transforma em pressão de venda de Monero.

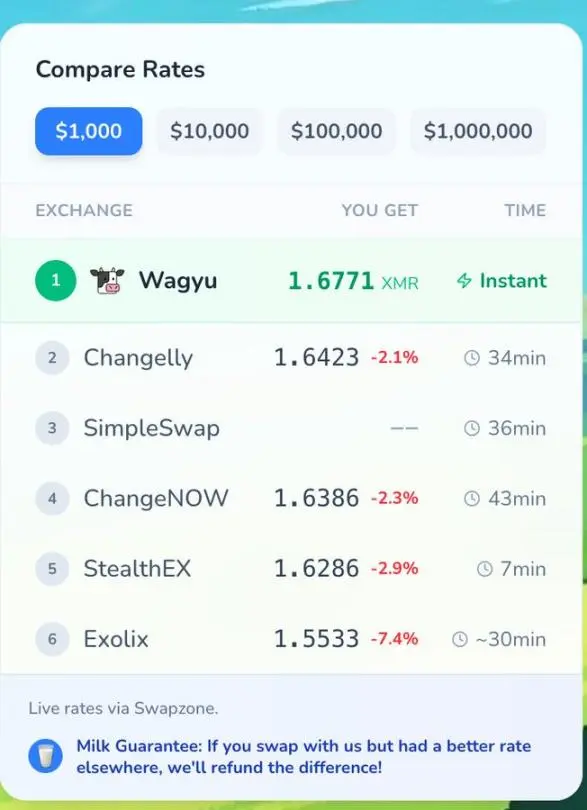

Solução Wagyu

Há dois dias, o Wagyu v2 foi lançado.

A ideia central é simples: permitir que usuários de Monero tenham preços iguais aos negociantes em exchanges.

Quando você troca via Wagyu, sua ordem é roteada para @Hyperliquidx — onde os market makers mais competitivos do setor de criptomoedas competem por sua ordem.

Esses market makers também fornecem liquidez para Binance, Bybit e OKX, com spreads extremamente baixos.

O resultado: você negocia a preços e taxas de exchange, não mais 1% ou 0,5%, mas taxas extremamente baixas, como um trader profissional.

Este é o primeiro momento desde que o Monero foi removido das exchanges que os usuários podem usar seus ativos sem serem “roubados”.

Uma única negociação de 10 mil dólares pode evitar uma pressão de venda de mais de 1.000 dólares que impactaria o mercado.

Em 48 horas após o lançamento do Wagyu v2, já foram processadas milhões de dólares em trocas, oferecendo os melhores preços do mercado:

Transações que antes gerariam taxas acima de 1% e causariam uma venda instantânea de dezenas de milhares de dólares, agora são feitas via Wagyu.

Troca de 1 milhão de dólares por serviços tradicionais = venda de Monero no valor de 10 mil dólares.

Troca de 1 milhão de dólares via Wagyu = sem venda forçada.

Multiplique esse efeito por cada grande comprador de Monero que não precisa mais ser “roubado”.

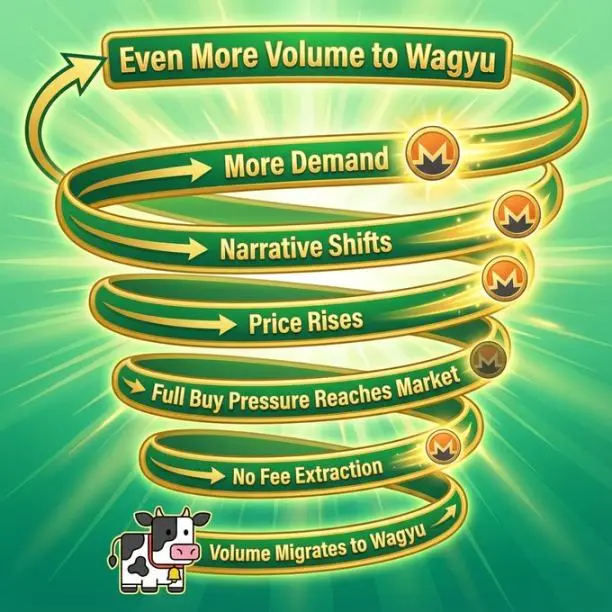

Inversão do ciclo vicioso

Durante anos, o Monero ficou preso em um ciclo negativo:

O setor de troca instantânea atua como uma camada de extração de valor, entre os compradores e o preço real. Eles retêm demanda, extraem lucros e distorcem sinais de preço. Os usuários não podem contorná-los porque não há alternativas.

Agora, tudo isso mudou.

Em apenas dois dias após o lançamento, o volume de negociações começou a migrar para Wagyu. As pessoas perceberam que podem obter preços de nível Binance para um ativo que nem a Binance listou, e a notícia se espalha rapidamente.

O ciclo está se invertendo:

O Monero ultrapassou 600 dólares e iniciou uma descoberta de preço após anos, o que não é por acaso.

Wagyu está salvando o Monero

Sobre isso, não vou ser modesto:

Cada troca feita via Wagyu, em vez de serviços tradicionais, é uma compra que realmente chega ao mercado.

Cada transação de milhões de dólares que passa por nós significa que mais de 10 mil dólares não serão vendidos para outros detentores.

Não estamos explorando o ecossistema do Monero, estamos conectando-o diretamente à liquidez real.

A camada parasitária que o pressionou por anos finalmente enfrenta concorrência. E não estamos competindo sob as regras deles — estamos tornando seu modelo obsoleto.

Quando os usuários podem obter preços de nível exchange e sem risco de congelamento via Wagyu, quem ainda pagaria 1% de comissão para provedores offshore anônimos que podem congelar fundos?

Ninguém.

O que isso significa

Não estou aqui para fazer previsões de preço. Não sei se o Monero vai subir para 1000 dólares, 2000 dólares, ou cair de volta para 400 dólares.

Mas sei com certeza: desde que foi removido das exchanges, a demanda por Monero pode realmente se converter em preço.

Em apenas dois dias, já estamos processando milhões de dólares em negociações — que antes fariam o mercado “sangrar”.

Depois que o “teto” foi removido, o Monero a 600 dólares ainda está subvalorizado. Pelo menos por enquanto, o mercado vai realmente determinar seu valor.

A descoberta de preço finalmente é possível, e Wagyu está fazendo isso acontecer.