Primitive Ventures:O mundo da criptografia parece estar um pouco morto

Autor: Dovey Wan, sócia fundadora da Primitive Ventures

Tradução: Da Yu

Em 2025, a indústria de criptomoedas atingiu quase todos os objetivos previstos. Do ponto de vista estrutural, este deveria ter sido um ano brilhante.

Mas por que a sensação que fica… é tão apática?

Não é só porque os preços não subiram que tudo acabou. O Bitcoin atingiu uma nova máxima. Mas o ambiente, o sentimento, a confirmação interna, o acompanhamento de outras criptomoedas e o entusiasmo dos investidores de varejo mudaram. Talvez o mais preocupante seja que, antes considerado um ativo líder de “dinheiro quente”, agora perdeu atratividade em termos de efeito de riqueza e volatilidade.

Os ativos de criptomoedas relacionados não mais se sincronizam com o Bitcoin e o Ethereum como nos ciclos anteriores:

-

Memecoins lideraram o ranking do quarto trimestre de 2024 até o primeiro de 2025, e o lançamento do Trump Token elevou ainda mais essa tendência.

-

As ações de criptomoedas atingiram o pico antes e após o IPO da Circle, e começaram a recuar entre maio e agosto de 2025.

-

A maioria das altcoins nunca formou uma tendência sustentada. Durante a alta, há assimetria, enquanto na queda, tudo é dominado pelos participantes.

Ao ampliar a visão, a situação fica ainda mais estranha.

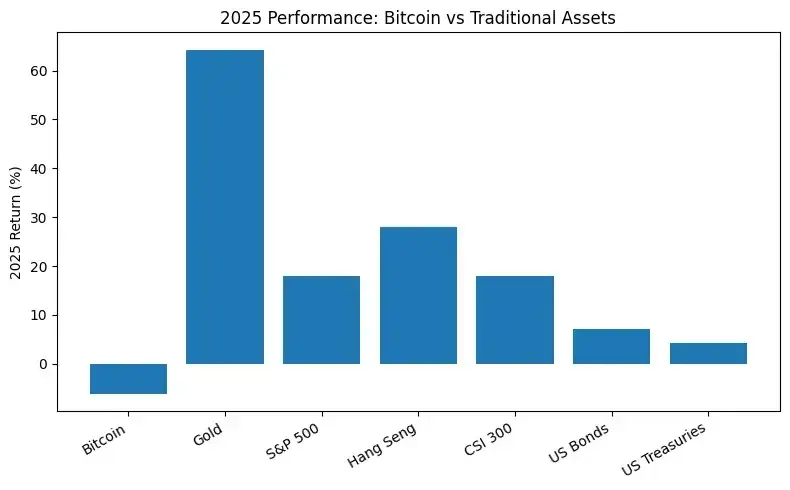

Apesar do ambiente político favorável, o desempenho do Bitcoin em 2025 foi quase inferior a todos os principais ativos tradicionais, incluindo ouro, ações dos EUA, ações de Hong Kong, ações A, e até alguns índices de títulos.

(Comparação do Bitcoin com outros ativos, desempenho extremamente ruim)

Esta é a primeira vez que o desempenho do Bitcoin se descola de todas as outras classes de ativos.

Essa divergência é crucial: o preço atingiu uma nova máxima, mas não houve confirmação interna, enquanto outros mercados tiveram melhor desempenho. Isso revela uma simples, mas inquietante, realidade: a cadeia de liquidez do Bitcoin passou por mudanças significativas, e seu ciclo de liquidação de quatro anos foi alterado por forças maiores de outros mercados.

Portanto, vamos aprofundar quem está comprando em alta, quem saiu do mercado e onde está o fundo do preço.

Grande abismo: operações terrestres versus operações offshore

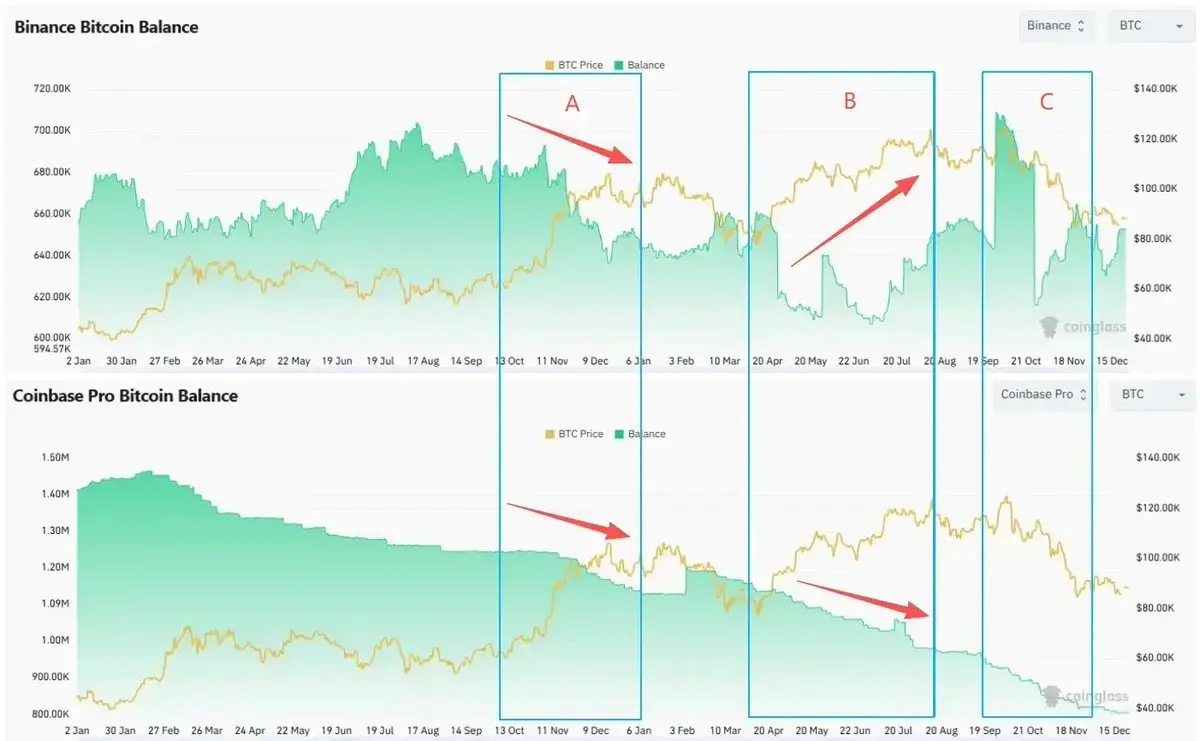

Passamos por três fases distintas neste ciclo—

- Fase A (novembro de 2024 a janeiro de 2025): a vitória de Trump e um ambiente regulatório mais amigável geraram um sentimento de FOMO comum entre investidores domésticos e estrangeiros. O preço do Bitcoin quebrou a marca de 100 mil dólares pela primeira vez.

- Fase B (abril a meados de agosto de 2025): após uma venda de desalavancagem, o BTC retomou a alta e ultrapassou 120 mil dólares.

- Fase C (início de outubro de 2025): o BTC atingiu o máximo local atual no início de outubro, seguido de uma queda rápida em 10 de outubro, entrando em período de ajuste.

Em cada fase, vimos uma grande disparidade entre as compras nos EUA e as vendas no exterior—

Spot: compras onshore impulsionam a alta, vendas offshore fortalecem-se em alta.

- A Premium do Coinbase permaneceu positiva nas fases A, B e C. A demanda de compra elevada veio principalmente de fundos domésticos de spot.

- O saldo de BTC no Coinbase diminuiu ao longo do ciclo. O estoque disponível nos EUA reduziu.

- Com a recuperação de preços nas fases B e C, o saldo na Binance aumentou significativamente. Os detentores offshore de spot reforçaram seus estoques, aumentando também a pressão de venda potencial.

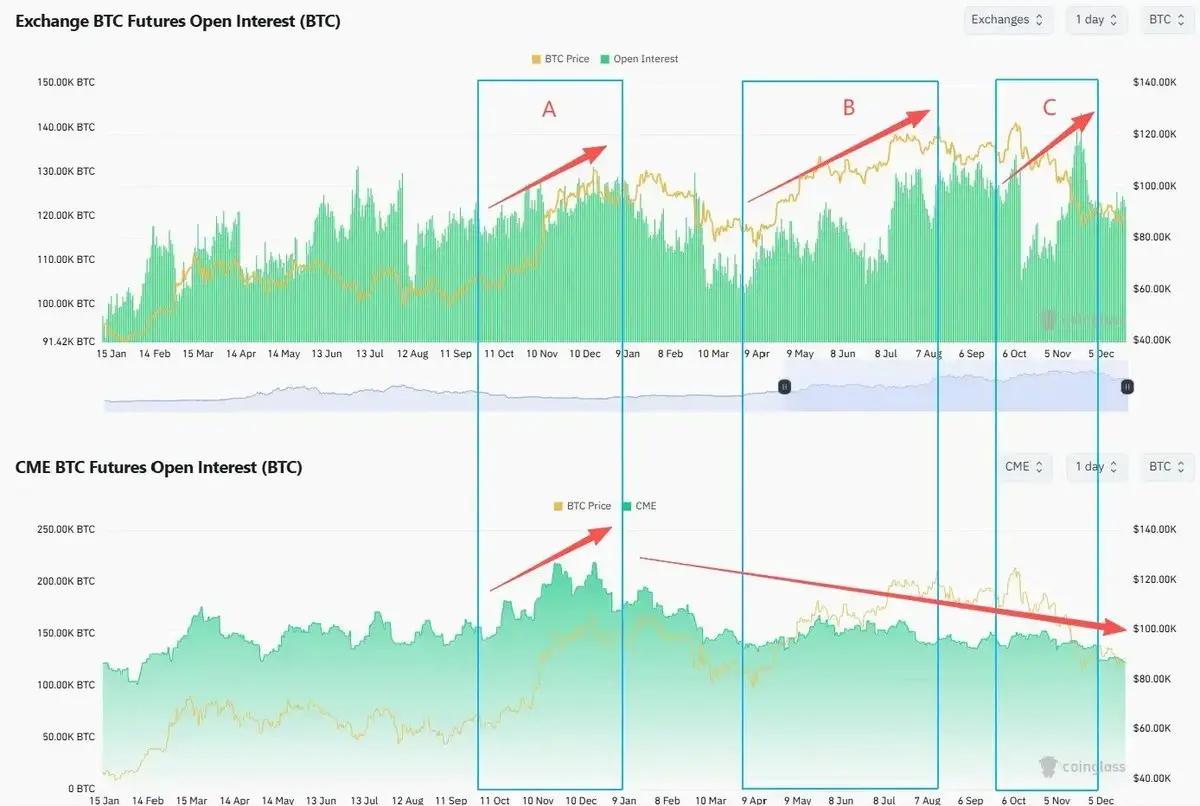

Futuros: alavancagem offshore aumenta, posições onshore diminuem

O volume de contratos futuros não realizados offshore (Binance e outras plataformas offshore) subiu durante as fases B e C. A alavancagem aumentou. Mesmo após 10 de outubro, a alavancagem caiu rapidamente, retornando ou ultrapassando os picos anteriores.

Desde o início de 2025, os contratos futuros não realizados onshore (CME) vêm em declínio. Investidores institucionais não aumentaram sua exposição de risco mesmo com novas máximas de contratos.

Ao mesmo tempo, a volatilidade do Bitcoin diverge do seu preço.

Em agosto de 2025, quando o preço do Bitcoin ultrapassou 120 mil dólares pela primeira vez, o DVOL estava próximo de um mínimo local. O mercado de opções não ofereceu compensação suficiente pelo risco contínuo.

Cada “topo” parece refletir uma divergência entre traders domésticos e estrangeiros. Quando o mercado doméstico impulsiona o preço para cima, os traders estrangeiros aproveitam para vender. Quando o capital de alavancagem estrangeiro sobe, os traders de futuros e opções domésticos reduzem posições e permanecem à espera.

Onde estão os compradores marginais? Quem ainda pode assumir o risco?

A Glassnode estima que a quantidade de Bitcoin detida por empresas e ferramentas DAT aumentou de cerca de 19,7 mil para aproximadamente 108 mil até o final de 2025, um aumento líquido de cerca de 89 mil em dois anos. O DAT tornou-se uma das maiores ferramentas de investimento estrutural no sistema Bitcoin.

Outro campo frequentemente mal interpretado é o ETF. Até o final de 2025, os ETFs de Bitcoin spot nos EUA detinham cerca de 136 mil BTC, um crescimento de aproximadamente 23%, representando cerca de 6,8% do fornecimento circulante.

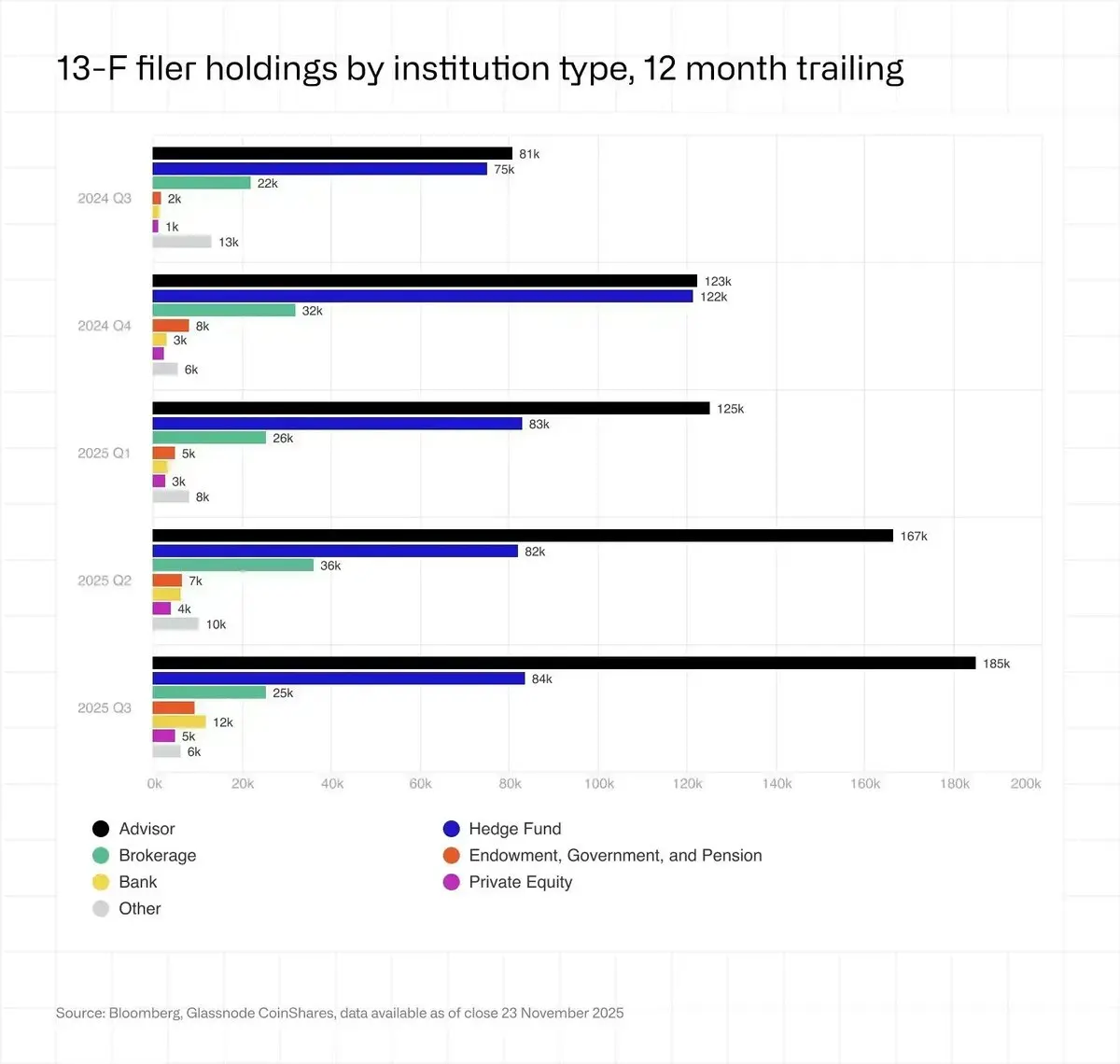

Investidores institucionais (declarações 13F) detêm menos de um quarto do total de ETFs, sendo a maior parte hedge funds e consultores de investimento, claramente não os “famílias diamond hands” que conhecemos.

Morte do varejo

Desde o início de 2025, os dados de fluxo da Binance, Coinbase e outras principais exchanges mostram claramente que, após a venda de seus “memecoins” por Trump, o sentimento fraco dos investidores de varejo persiste.

Além disso, desde o início de 2024, o sentimento social geral dos varejistas está, na prática, em baixa.

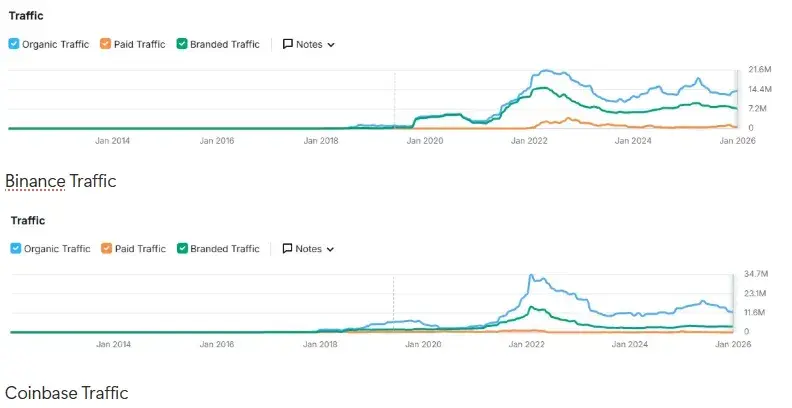

Desde o pico em 2021, o volume geral do site vem caindo.

O preço do Bitcoin atingiu uma nova máxima, mas o volume de visitas não voltou aos níveis anteriores.

Você pode ler mais sobre esse tema em nosso artigo do ano passado: “Quem são os compradores marginais?”

As estratégias das exchanges também mudaram. Diante de altos custos de aquisição de clientes e baixa atividade de usuários antigos, as exchanges passaram de “focar no crescimento” para “reter capital existente por meio de produtos de rendimento e negociações multiativos (listando ativamente ações americanas, ouro e forex)”.

Em outros lugares, o mercado de alta continua

O verdadeiro “efeito de riqueza” de 2025 não se manifesta no setor de criptomoedas: o S&P 500 subiu 18%, o Nasdaq 22%, o Nikkei 27%, o Hang Seng 30%, o Kospi 75%, e até as ações A subiram 19%, todos com crescimento forte. Ouro (+70%) e prata (+144%) também tiveram altas expressivas, tornando o “ouro digital” um pouco risível em comparação.

Ações de IA, negociações de zero dia (0DTE), além de commodities como ouro e prata, continuam a diminuir seu apelo.

O capital dos especuladores não migrou para investimentos alternativos. Muitos saíram completamente, retornando ao mercado de volatilidade de ações, enquanto novos especuladores continuam a lucrar no mercado de ações dos EUA ou em seus próprios mercados domésticos.

Até os investidores de varejo na Coreia estão vendendo suas posições na Upbit, apostando no KOSPI e nas ações americanas: a média diária de negociações na Upbit caiu cerca de 80% em 2025 em relação a 2024. No mesmo período, o KOSPI subiu mais de 75%. Os investidores de varejo coreanos compraram cerca de 31 bilhões de dólares em ações americanas.

Quem são os maiores vendedores?

Cada ciclo tem seus grandes vendedores que vendem no pico, mas o mais interessante é que o momento de venda desses vendedores se alinha exatamente com a divergência do RSI.

O Bitcoin sempre esteve fortemente correlacionado com o desempenho das ações de tecnologia dos EUA até aproximadamente agosto de 2025, quando começou a ficar visivelmente atrasado em relação ao ARKK e à Nvidia, sofrendo uma queda abrupta em 10 de outubro, sem recuperar a diferença até hoje.

Antes dessa divergência, no final de julho, a Galaxy revelou em seus relatórios financeiros e briefings à mídia que um grande holder executou uma venda de mais de 80 mil BTC. Essa operação trouxe à tona a narrativa de “uma baleia do tempo do Satoshi realizando lucros”.

Mineradoras vendem ativos para financiar gastos com IA

De 2024, quando ocorreu o halving do Bitcoin, até o final de 2025, a reserva dos mineradores passou pelo declínio mais duradouro desde 2021. Ao final, a reserva total era de cerca de 1,806 milhão de BTC, com uma redução de aproximadamente 15% na hash rate.

- Segundo o “Plano de Fuga de IA”, os mineradores transferiram cerca de 5,6 bilhões de dólares em BTC para exchanges para financiar centros de dados de IA.

- Empresas como Bitfarms, Hut 8, Cipher, Iren estão transformando seus locais em parques de IA e computação de alto desempenho, assinando contratos de 10 a 15 anos, considerando energia e terra como “ouro na era da inteligência artificial”.

- Riot é um exemplo de hodl: em abril de 2025, anunciou que começaria a vender todas as moedas mineradas mensalmente.

Estima-se que até 2027, cerca de 20% da capacidade de energia de mineração possa ser realocada para cargas de trabalho de IA.

A China adotou medidas mais severas. Em dezembro de 2025, Xinjiang voltou a ser alvo de ações do Banco Popular da China e de várias agências. Aproximadamente 400 mil mineradoras ASIC foram desligadas, levando a uma queda de 8% a 10% na hash rate global em poucos dias.

Baleia cinza: ressaca negra do Bitcoin

Semelhante ao impacto do esquema PlusToken em 2021, vários grandes casos de fraude e apostas em 2025, incluindo o esquema Ponzi/rede de seitas de Qian Zhimin e o caso do grupo do príncipe cambojano/Chen Zhi, provavelmente foram os principais impulsionadores por trás do aumento do preço do Bitcoin.

Ambos os casos envolveram a apreensão de dezenas de milhares de BTC, totalizando ou ultrapassando 100 mil BTC de moedas negras.

Isso pode aumentar a pressão de venda potencial do governo e também exercer uma forte restrição no mercado cinza de grandes detentores de Bitcoin de longo prazo, o que pode gerar uma pressão de venda de curto a médio prazo, mas, a longo prazo, é uma tendência positiva.

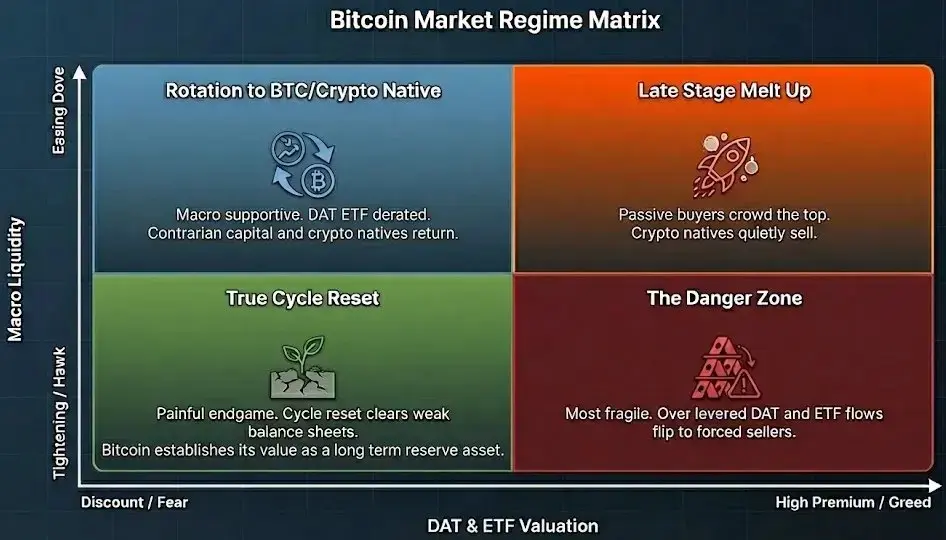

Perspectivas para 2026

Nesse novo cenário, o antigo ciclo de “halving quadrienal” deixa de ser uma trajetória auto-realizável viável.

A próxima fase será impulsionada por dois eixos principais:

- Vertical: liquidez macro, condições de crédito, taxas de juros, postura fiscal, ciclo de investimentos em IA.

- Horizontal: avaliação e prêmio de DAT, ETF e outros ativos substitutos de Bitcoin.

Os primeiros vencedores do Bitcoin, incluindo veteranos, mineradores e baleias cinza asiáticas, estão distribuindo seus tokens para detentores passivos de ETFs, estruturas DAT e capitais nacionais de longo prazo.

O percurso do Bitcoin parece semelhante ao da trajetória do FAANG entre 2013 e 2020: o mercado está lentamente mudando de estratégias de alta beta, dominadas por fundos de varejo e crescimento, para uma alocação passiva liderada por fundos de índice, fundos de aposentadoria e fundos soberanos.

Hoje, o Bitcoin é um ativo criptográfico que pode ser facilmente possuído sem contato com criptomoedas. Você pode comprá-lo por meio de uma corretora, mantê-lo como um ETF, fazer uma contabilidade clara e explicar tudo em cinco frases para o comitê de investimentos.

A maioria dos outros ativos de criptomoedas não tem avaliação baseada na utilidade ou legalidade real no mercado físico ou em Wall Street.

Sempre esperamos por um novo ciclo de alta, mas se esse ciclo não for apenas uma valorização de preço, mas também uma valorização de utilidade — capaz de transformar a legitimidade da era dos ETFs em demanda on-chain, converter posse passiva em uso ativo e gerar retornos reais, ao invés de apenas narrativas em constante mudança — seria ótimo.

Se isso acontecer, os “jogadores de plantão” de hoje parecerão mais com os primeiros investidores de um novo ciclo do que com os grandes presos de um ciclo anterior.

O Bitcoin finalmente se tornará uma reserva de valor nacional

O código está devorando os bancos

As criptomoedas ainda precisam evoluir para se tornar uma nova ferramenta civilizacional.