Perspetivas da tendência RWA de ouro⸺ crescimento rápido, de "ativo de refúgio" a "componente fundamental de finanças na cadeia"

1 Mercado atual e estrutura

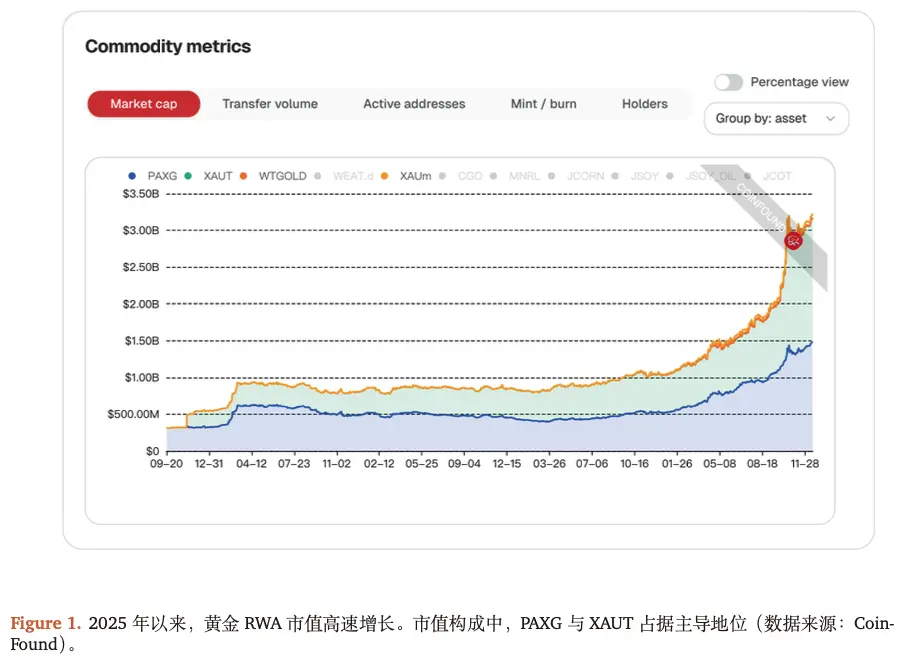

1.1 Crescimento rápido do mercado de RWA de ouro até 2025

• Em termos de valor de mercado, o valor de RWA de ouro neste ano quase triplicou. Segundo dados da CoinFound, até 19 de dezembro de 2025, o valor total de mercado de RWA de ouro ultrapassou os 3 bilhões de dólares. Além disso, no início de 2025, o valor de mercado total nem mesmo tinha passado de 1 bilhão de dólares.

• Quanto aos participantes, além disso, a quantidade de ativos de RWA de ouro e ecossistemas associados cresceu rapidamente neste ano, com cada vez mais instituições entrando neste mercado. Antes do início de 2025, o mercado de RWA de ouro parecia bastante silencioso, com apenas XAUT (Tether Gold) e PAXG (Paxos Gold) atuando como protagonistas, enquanto WTGOLD ( WisdomTree Gold Token) aparecia de forma marginal e incerta.

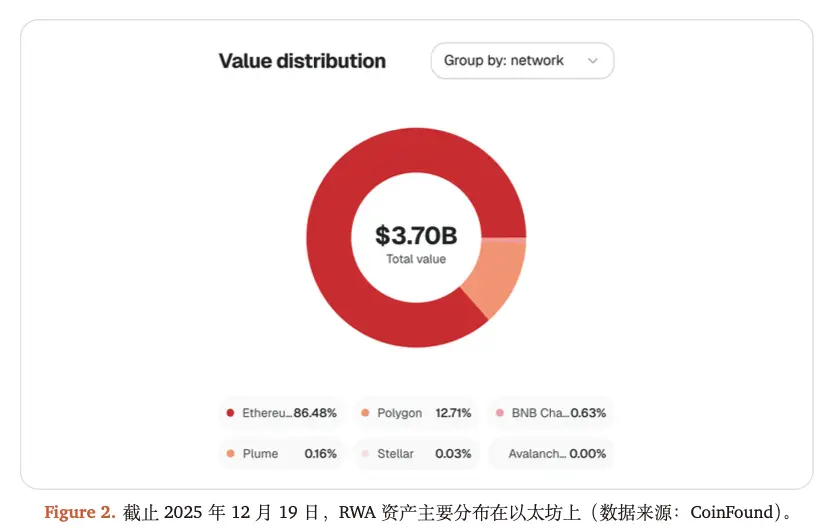

• Atualmente, os ativos de RWA de ouro estão principalmente distribuídos na blockchain Ethereum.

1.2 Estrutura de mercado: XAUt e PAXG em disputa, novos entrantes ganham destaque

Em 2025, o mercado de RWA de ouro evoluiu para uma distribuição multipolar de “duas lideranças e novos protagonistas”. Até 19 de dezembro de 2025, diferentes protocolos principais, devido às suas diferenças de posicionamento, formaram uma clara hierarquia funcional.

• XAUt (Tether Gold): Dominador em liquidez e derivativos

– Valor de mercado: aproximadamente 1,63 bilhões de dólares, mantendo a liderança do setor.

– Vantagens principais: apoiado pelo vasto ecossistema de stablecoins da Tether, XAUt possui a maior profundidade e liquidez no mercado de RWA de ouro.

– Cenários de aplicação: como garantia de ouro preferida em exchanges centralizadas e protocolos de derivativos on-chain, é altamente adequado para traders de alta frequência e instituições realizarem grandes operações de hedge.

• PAXG (Paxos Gold): Padrão de conformidade e regulação

– Valor de mercado: cerca de 1,43 bilhões de dólares.

– Vantagens principais: regulado rigorosamente pela NYDFS (Departamento de Serviços Financeiros de Nova York). Seu mecanismo exclusivo de “consulta por transação” permite aos usuários, via endereço na blockchain, consultar em tempo real o número de barras de ouro, pureza e peso físico.

– Cenários de aplicação: ferramenta preferencial para instituições financeiras tradicionais reguladas na alocação de ativos on-chain.

• KAU (Kinesis Gold): Pagamentos e inclusão financeira

– Inovação principal: introdução do modelo “ouro que gera juros”, que devolve uma proporção das taxas de transação de rede aos detentores, rompendo a visão tradicional de ouro como “ativo não produtivo”.

– Ecossistema de pagamento: até o final de 2025, valor de mercado atingiu 300 milhões de dólares. Com suporte em cartões de débito, possibilita “consumo com ouro” em mais de 40 regiões, transformando ouro em uma moeda de circulação diária de alta frequência.

• XAUm (Matrixdock Gold): Foco em rendimento e flexibilidade institucional

– Dinâmica de crescimento: valor de mercado subiu de milhões no início do ano para mais de 60 milhões de dólares, liderando o setor em taxa de crescimento.

– Características técnicas: estrutura de “ativos de duplo modo”, suportando troca instantânea entre ERC-20 e ERC-721 (NFT). Quando a posição atinge o padrão de barras físicas (como 1kg), pode ser mapeada para NFTs que representam propriedade física específica.

– Motor DeFi: integração profunda com protocolos de comunicação cross-chain (como Chainlink CCIP), permitindo captura de lucros de arbitragem em ecossistemas multi-chain.

(# 1.3 Aumento do envolvimento de investidores institucionais

• Entrada de grandes instituições financeiras e produtos: pilotos do DBS ) DBS### e Standard Chartered Bank, sob a regulamentação da MAS (Autoridade Monetária de Singapura), realizaram em 2025 testes de liquidação transfronteiriça baseados em RWA de ouro. Utilizando ouro tokenizado para substituir barras físicas tradicionais, reduziram o tempo de liquidação de dias para minutos.

• Modernização de infraestrutura de custódia: (1) Popularização de soluções de custódia multiassinatura: em 2025, plataformas de custódia de nível institucional como Fireblocks e Copper integraram completamente XAUt, PAXG e XAUm. Assim, escritórios familiares e fundos de hedge podem operar “como cofres” via interfaces empresariais compatíveis com SOC2, sem gerenciar chaves privadas diretamente; (2) Sistema de contas institucionais da Phemex: plataformas como Phemex, por meio de APIs institucionais e sistema de subcontas, suportam que investidores institucionais usem tokens de ouro como garantia em múltiplas plataformas, aumentando significativamente a eficiência do uso de capital.

• Maturidade de sistemas regulatórios e de conformidade: (1) Impacto do projeto de lei GENIUS nos EUA: aprovado em julho de 2025, fornece definição legal clara para tokens lastreados em ativos físicos (incluindo tokens de ouro), eliminando muitas dúvidas jurídicas para entrada de instituições; (2) Prova de reserva em tempo real (PoR): padrão do setor até o final de 2025, com projetos principais de RWA de ouro integrando oráculos Chainlink PoR. Por exemplo, PAXG e XAUm suportam auditorias on-chain 24/7, permitindo que investidores institucionais acessem instantaneamente o inventário de barras físicas em custódia (como Paxos Trust ou bancos parceiros do Matrixport).

( 2 Perspectiva macro e tendências

)# 2.1 Ambiente macro instável, ouro e RWA de ouro continuam a subir

Em 2025, o cenário macro global apresenta alta incerteza.

• Por um lado, pressões de dívida e riscos de crédito fiduciário aumentam. Com o endividamento público de principais economias atingindo níveis históricos, a confiança na moeda fiduciária e no crédito soberano sofre uma deterioração estrutural. Em 2025, a demanda por ativos não-debêntures atingiu o maior nível em uma década.

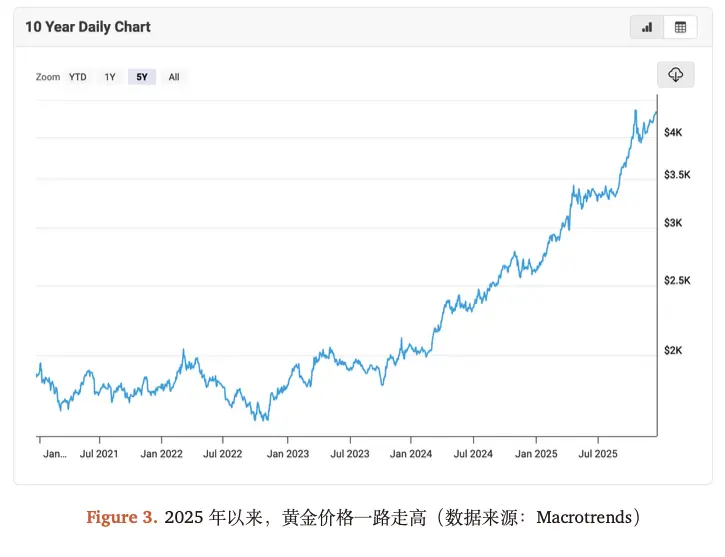

• Por outro lado, além do risco de inflação, conflitos geopolíticos intensificam a instabilidade macroeconômica. Nesse contexto, o ouro, como ativo de refúgio, torna-se ainda mais importante. Os preços do ouro continuam a subir, atingindo recordes históricos várias vezes. Isso também impulsiona a valorização dos ativos de RWA de ouro. A curto prazo, há uma expectativa clara de continuidade dessa tendência.

2.2 De stablecoins a cenários de pagamento, a demanda por “ouro na cadeia” se amplia

Com o desenvolvimento das stablecoins, os ativos financeiros on-chain em cenários de pagamento, liquidação e compensação já foram amplamente validados e estão em rápido crescimento. No entanto, um fenômeno importante é:

• Atualmente, stablecoins principais como USDC têm como lastro dólares em espécie e títulos do governo de curto prazo, com estoques que ultrapassam 1 trilhão de dólares, mas ainda insuficientes para suportar aplicações globais. Se expandirmos para incluir títulos de longo prazo ou outros ativos de risco, as stablecoins assumirão riscos de prazo e crédito semelhantes aos de bancos comerciais.

• Por outro lado, devido à instabilidade macro global, para garantir a estabilidade do valor dos ativos subjacentes em cenários de pagamento, liquidação e futuras garantias on-chain, a diversificação torna-se uma consideração importante. Um exemplo ainda em alta é USDT e Tether, que nos últimos anos aumentaram continuamente a proporção de ouro e Bitcoin em suas reservas, ampliando suas reservas de ouro para resistir à inflação e ao risco de crédito de títulos do Tesouro dos EUA.

Resumindo, o “mundo financeiro na cadeia” atualmente precisa de “ouro”, e, impulsionado pelo crescimento das stablecoins e por aplicações de pagamento e liquidação, essa demanda está se expandindo. No entanto, ouro físico e ETFs de ouro não são suficientes para atender a essa necessidade:

-

A “forma física” limita muito sua usabilidade como meio de pagamento. No sistema financeiro atual, ouro carece de programabilidade, divisibilidade e alta liquidez de alta frequência, dificultando sua incorporação na rede financeira moderna, especialmente para pagamentos transfronteiriços e finanças na cadeia. Em comparação com moedas fiduciárias e ativos digitais como stablecoins, ouro físico não pode ser usado diretamente para liquidação eletrônica e não possui integração com gateways de pagamento, redes de liquidação ou contratos inteligentes.

-

Similarmente, embora ETFs de ouro facilitem o investimento em ouro na estrutura tradicional, sua adaptação e flexibilidade na “cadeia” são claramente insuficientes para atender às demandas de ativos “altamente ativos, chamáveis e combináveis” na era descentralizada. Especificamente, ETFs de ouro, como instrumentos que conectam o mercado de ouro ao mercado financeiro, permitem que investidores obtenham exposição de preço sem possuir ouro físico. Mas, por sua natureza, são produtos tradicionais, securitizados, incapazes de transferir ponto a ponto ou realizar liquidações em tempo real, não podendo ser usados para pagamentos ou integrados a protocolos financeiros na cadeia.

-

Além disso, para investidores, ETFs de ouro têm uma desvantagem adicional: adquirir ETFs de ouro equivale a obter um certificado de direitos legais, não a propriedade do ouro. Essencialmente, continuam sendo “instrumentos financeiros fechados”.

Portanto, o mundo na cadeia precisa de “ouro” e de uma forma de ouro compatível com essa necessidade, ou seja:

• Uma forma confiável de “componente de ativo” que forneça uma âncora de valor confiável, estável e combinável para o mundo na cadeia.

• Um “ouro” com programabilidade e capacidade de composição, que possa se integrar de forma flexível a protocolos DeFi de empréstimo, pools de liquidez e mecanismos de agregação de rendimento.

Assim, a demanda por RWA de ouro é evidente.

![]###https://img-cdn.gateio.im/webp-social/moments-045a538134bea2129263766bdc282b55.webp(

)# 2.3 Uma nova geração de sistema financeiro está chegando, RWA de ouro é componente importante

Nos EUA, a tokenização de ativos financeiros, apoiada por regulamentações, está acelerando, e a “tokenização de ativos” parece ser a próxima evolução do sistema financeiro.

• Em dezembro de 2025, a SEC (Comissão de Valores Mobiliários dos EUA) enviou uma carta de não ação (NoAction Letter) à DTC (Depository Trust & Clearing Corporation), autorizando a DTC a fornecer serviços de tokenização para certos ativos do mundo real em ambientes controlados. Essa autorização cobre ativos de alta liquidez como ações, ETFs e títulos do Tesouro dos EUA, abrindo canais regulatórios para “levantar ativos na cadeia” e indicando que a supervisão regulatória mainstream apoia a prática de tokenização de ativos.

• Olhando mais para trás, na segunda metade de 2025, o presidente da SEC, Paul Atkins, declarou publicamente várias vezes que “a tokenização de ativos é uma tendência futura do mercado de capitais” e promoveu discussões relacionadas ao Projeto Crypto, incluindo quadros de classificação e regulamentação de valores tokenizados.

• Ainda mais cedo, a aprovação do GENIUS Act (2025) estabeleceu uma base legal para o uso regulado de stablecoins e a tokenização de ativos.

Além disso, essa tendência não se limita aos EUA, mas está evoluindo para uma direção comum no sistema financeiro global.

• O BIS (Banco de Compensações Internacionais), em seu Relatório Econômico Anual de 2025, propôs um quadro para a “próxima geração de sistema financeiro” e a estrutura de ativos: o BIS aponta que o sistema financeiro tradicional está migrando de uma arquitetura centrada em contas e livros centralizados para uma nova paradigma baseada em tokens (tokenisation) e plataformas programáveis. Essa estrutura é descrita como uma infraestrutura financeira composta por múltiplos ativos tokenizados, incluindo:

-

Tokens de reservas do banco central (como forma de liquidação final do sistema)

-

Tokens de depósitos bancários ou stablecoins regulados (como instrumentos de pagamento e liquidez)

-

Tokens de títulos governamentais e outros ativos de alta qualidade (como garantias e colaterais de mercado financeiro)

• O BIS enfatiza que o valor central da tokenização não está apenas em “mapear ativos para blockchain”, mas em integrar pagamentos, liquidação, compensação e transferência de ativos na mesma infraestrutura programável, reduzindo custos de transação transfronteiriça, encurtando ciclos de liquidação e minimizando fricções sistêmicas. Essa avaliação está em alta sintonia com o apoio da SEC à tokenização de valores e com a promoção do DTCC de processos de liquidação e compensação on-chain.

• Naturalmente, nesse quadro, ativos do mundo real (RWA) são considerados pontes essenciais entre o sistema financeiro tradicional e a infraestrutura financeira na cadeia. Entre esses, o ouro ocupa uma posição única: como um ativo de valor reconhecido globalmente, de segurança de longo prazo e de alta qualidade, atende aos critérios de “alta confiabilidade e baixo risco de crédito” destacados pelo BIS. Quando o ouro é introduzido na cadeia na forma de RWA, pode não apenas servir como reserva de valor, mas também participar de funções financeiras centrais como pagamento, liquidação, garantia e liquidação transfronteiriça.

Resumindo, uma nova geração de sistema financeiro está em desenvolvimento, e nele há uma necessidade de “ouro” na forma de RWA.

3 Usos do RWA de ouro

(# 3.1 Ativo de refúgio programável

O ouro é tradicionalmente considerado um ativo de refúgio e reserva de valor reconhecido globalmente, e o RWA de ouro introduz a programabilidade e a capacidade de composição financeira. Isso traz benefícios adicionais:

-

Divisibilidade e composição: o ouro pode ser fracionado em unidades mínimas de cotação, integrando-se a DeFi, contas de custódia ou contratos financeiros institucionais;

-

Regras programáveis: por meio de contratos inteligentes, podem ser definidas condições de transferência, bloqueio, liquidação ou gatilho, transformando o ouro de um “ativo de posse passiva” para um “ativo que participa ativamente da lógica financeira”;

-

Transparência on-chain: rotas de custódia, emissão, circulação e resgate podem ser verificadas na cadeia, reduzindo a dependência de confiança em intermediários centralizados.

Um benefício direto dessa abordagem é que, além de proteger contra riscos, também possibilita obter rendimentos. Por exemplo, quem detém XAUm pode participar de protocolos como AlphaLend, Navi, Suilend e outros para obter lucros.

![])https://img-cdn.gateio.im/webp-social/moments-ef3941dfd53a80f086f4f4e1f00409c7.webp###

3.2 Meio de valor em redes de pagamento, transação e liquidação transfronteiriça

Além de funções de proteção contra inflação e reserva de valor, o ouro pode ser incorporado como meio de troca e ativo de pagamento na futura economia digital. Por exemplo, na expansão de stablecoins e RWA, os tokens de ouro podem se tornar interfaces neutras que conectam finanças na cadeia e economia real.

Especificamente, o sistema de stablecoins atual apresenta forte centralização no dólar, com ativos subjacentes altamente concentrados em títulos do Tesouro dos EUA. Essa estrutura, embora aumente a liquidez, também traz riscos de geopolítica, regulação e concentração de crédito. A emergência de tokens de ouro oferece uma espécie de mecanismo de buffer institucional. Em um cenário de crescente multipolaridade nos pagamentos globais (como o desenvolvimento paralelo de sistemas de liquidação de moedas locais como mBridge, BRICS Pay, etc.), os tokens de ouro têm potencial para atuar como “ativos de liquidação de ponte”:

• Não substituem moedas soberanas;

• Mas funcionam como interface neutra entre diferentes sistemas monetários e redes de pagamento, reduzindo fricções e custos políticos.

Nessa estrutura, os RWA de ouro desempenham papel que vai além de investimento, evoluindo para componentes institucionais fundamentais na nova rede financeira global. Nesse nível, eles não competem com stablecoins, mas complementam sua liquidez: as stablecoins facilitam circulação de alta frequência, enquanto o ouro em RWA fornece uma base de valor de baixo risco de crédito.

3.3 Núcleo de garantia em liquidação e garantia na cadeia

• Por um lado, em cenários DeFi, tokens de ouro (como XAUT, PAXG) estão sendo cada vez mais considerados garantias neutras. Diferentemente de stablecoins fiduciárias, o ouro não depende de crédito soberano, seu preço é definido por consenso global, e apresenta maior estabilidade em situações macro extremas ou de conflito geopolítico. Assim, é uma importante alternativa para hedge de riscos sistêmicos de stablecoins em empréstimos, ativos sintéticos e protocolos estruturados.

• Por outro lado, no mercado CeFi e de derivativos, o RWA de ouro também pode impulsionar inovações na estrutura de margens. Plataformas líderes podem suportar tokens de ouro como garantia entre diferentes moedas, permitindo que investidores institucionais participem de operações alavancadas e hedge de riscos sem precisar converter para moeda fiduciária ou stablecoin. Essa mecânica efetivamente libera a “eficiência de capital do ouro”: o ouro deixa de ser apenas um ativo passivo de alocação, passando a ser uma unidade de liquidez que participa ativamente das atividades financeiras.

(# 3.4 Ponte entre o sistema financeiro tradicional e o financeiro na cadeia

De uma perspectiva sistêmica, uma função importante do RWA de ouro é reduzir a barreira de entrada de instituições tradicionais no sistema na cadeia. Para bancos, gestoras e clearinghouses:

• Ouro é um ativo familiar;

• Caminhos de custódia, auditoria e conformidade são relativamente maduros;

• Propriedade legal clara, alta aceitação transfronteiriça.

Assim, o RWA de ouro costuma ser o primeiro ponto de entrada para instituições experimentarem ativos, liquidação ou garantia na cadeia, sendo uma “ponte de transição” importante para a tokenização do sistema financeiro tradicional.

) 4 Riscos e desafios

Apesar das vantagens de liquidez, eficiência de capital e neutralidade institucional, o RWA de ouro, como uma forma híbrida que conecta ativos reais ao sistema financeiro na cadeia, enfrenta riscos estruturais e restrições práticas. Esses riscos não invalidam seu valor de longo prazo, mas precisam ser reconhecidos e avaliados sistemicamente na fase atual de desenvolvimento.

4.1 Risco de centralização

4.1.1 Risco na custódia física e pagamento

A premissa central do RWA de ouro é a correspondência um-para-um entre tokens na cadeia e ouro físico sob custódia. Essa relação depende de instituições de custódia, cofres e mecanismos de resgate no mundo real, introduzindo confiança centralizada. Os principais riscos incluem:

• Concentração na custódia: a maioria dos projetos depende de poucos cofres ou instituições de custódia internacionais. Em caso de interrupções operacionais, disputas legais ou eventos políticos extremos, a capacidade de pagamento dos tokens pode ser afetada;

• Dificuldades de resgate: resgates físicos geralmente envolvem mínimos, restrições regionais e custos de tempo, o que pode limitar a liquidez instantânea na cadeia;

• Risco de liquidez em cenários extremos: em crises sistêmicas ou conflitos regulatórios, os tokens podem continuar circulando, mas a entrega física é limitada, criando uma desconexão entre “liquidez nominal” e “liquidez real”.

Assim, embora aumente a usabilidade financeira do ouro, sua segurança depende fortemente da robustez do sistema de custódia e da execução legal.

4.1.2 Risco operacional e de transparência

O valor do RWA de ouro não vem apenas do ouro em si, mas da confiança do mercado na “instituição emissora, custodiantes e mecanismos de auditoria”. Riscos potenciais incluem:

• Auditorias insuficientes ou infrequentes: alguns projetos oferecem provas de reserva, mas com periodicidade longa ou falta de real-time, dificultando o controle de risco institucional;

• Assimetria de informações: detalhes de custódia, condições de resgate e estrutura legal muitas vezes estão dispersos em múltiplos documentos, dificultando avaliação completa por usuários comuns;

• Efeito de reputação: problemas de crédito de um projeto podem afetar toda a categoria, impactando a aceitação de mercado.

Nessa camada, o risco do RWA de ouro é mais próximo de “produto de infraestrutura financeira”, cuja sucesso depende de reputação de longo prazo, mais do que de desempenho de curto prazo.

4.2 Risco técnico: desafios sistêmicos na complexidade financeira na cadeia

Embora baseado em blockchains maduras, o sistema de RWA de ouro geralmente envolve múltiplos componentes complexos: contratos inteligentes, pontes cross-chain, oráculos e interfaces de custódia. A segurança do sistema depende da sua cadeia mais fraca.

Principais riscos técnicos:

• Vulnerabilidades em contratos inteligentes: bugs na emissão, queima, mapeamento ou lógica cross-chain podem levar a bloqueios de ativos, erros ou uso malicioso;

• Risco em pontes cross-chain e interoperabilidade: pontes são áreas de alta vulnerabilidade em segurança, e, ao se tornarem ativos de fluxo cross-chain, o risco sistêmico aumenta;

• Problemas de oráculos e sincronização de dados: atrasos ou erros na atualização de preços, reservas ou status podem desencadear liquidações em cadeia ou distorções de mercado.

Diferentemente de ativos nativos, os riscos técnicos do RWA de ouro podem afetar não só o token, mas também protocolos de garantia, liquidação e pagamento, propagando-se de forma sistêmica e com maior impacto externo.

4.3 Risco regulatório e de incerteza jurídica: variáveis de longo prazo em múltiplas jurisdições

Por envolver atributos de commodities, valores mobiliários, instrumentos de pagamento e ativos digitais, o RWA de ouro encontra diferentes classificações regulatórias em várias jurisdições, criando incertezas de longo prazo. Os principais aspectos:

• Definições jurídicas não unificadas: em diferentes países, o ouro tokenizado pode ser considerado como token de commodity, valor mobiliário ou instrumento de pagamento, com diferentes regimes de conformidade;

• Complexidade de conformidade transfronteiriça: embora o desenvolvimento de regras seja crescente em mercados como EUA e UE, a gestão de câmbio, regulamentação de metais preciosos e combate à lavagem de dinheiro ainda é baseada em regras locais;

• Ritmo de políticas: mudanças na postura regulatória, mesmo em mercados principais, podem afetar a viabilidade de emissão, circulação e uso de RWA de ouro.

Assim, na fase inicial, o RWA de ouro tende a avançar por meio de pilotos institucionais, sandbox regulatórios e aplicações limitadas, ao invés de expansão irrestrita.

Aviso de risco

Este relatório foi elaborado com base em informações públicas, entrevistas do setor, estudos de terceiros e análises razoáveis, visando explorar tendências e impactos potenciais do RWA de ouro. Devido ao estágio de desenvolvimento do mercado e às limitações de divulgação de informações, as conclusões aqui apresentadas estão sujeitas a riscos e incertezas, incluindo:

1. Risco de integridade de dados e metodologias estatísticas

O mercado de RWA de ouro ainda está em rápida evolução, e dados de mercado, circulação e uso vêm principalmente de divulgações de projetos, ferramentas on-chain e estudos de terceiros, com possíveis diferenças de critérios, métodos e períodos. Alguns dados podem estar defasados, estimados ou incompletos.

2. Risco na execução de custódia e pagamento

A base de valor do RWA de ouro depende da existência real de ouro físico, de uma custódia conforme e de mecanismos de pagamento executáveis. Apesar de a maioria dos projetos usar custódia de terceiros e auditorias, eventos extremos de mercado, disputas legais ou conflitos jurisdicionais podem causar atrasos, limitações de resgate ou descompasso entre liquidez e entrega.

3. Risco técnico e operacional sistêmico

A segurança do RWA de ouro depende de contratos inteligentes, infraestrutura de blockchain, pontes cross-chain e oráculos. Vulnerabilidades nesses componentes podem levar a bloqueios, perdas ou manipulações, com impacto potencialmente sistêmico.

4. Risco regulatório e de política jurídica

Por envolver atributos de commodities, valores mobiliários e instrumentos de pagamento, o RWA de ouro enfrenta diferentes classificações regulatórias. Mudanças na legislação, fiscalização ou políticas podem afetar sua emissão, circulação e uso.

5. Risco de liquidez e volatilidade de preço

Embora o ouro seja um ativo de valor estável a longo prazo, o mercado secundário de RWA ainda está em desenvolvimento, com liquidez limitada e preços potencialmente desviados do valor de referência, especialmente em momentos de estresse.

6. Risco de hipóteses de pesquisa e previsão

As análises aqui apresentadas baseiam-se em tendências, tecnologias e políticas atuais, que podem mudar com o tempo, levando a resultados diferentes do esperado.

7. Este relatório não constitui recomendação de investimento