Mapa de poder do RWA: Um artigo para entender como os cinco principais protocolos "partilham" trilhões em capital institucional

Autor: Mesh

Compilação: Deep潮TechFlow

Honestamente, o desenvolvimento de tokens RWA de nível institucional nos últimos seis meses merece atenção aprofundada. A escala de mercado está se aproximando de 200 bilhões de dólares. Isto não é hype, mas sim capital institucional sendo realmente implantado na cadeia.

Tenho acompanhado este setor há algum tempo, e a velocidade de desenvolvimento recente é impressionante. De títulos do governo, crédito privado a ações tokenizadas, esses ativos estão migrando para infraestrutura blockchain a uma velocidade maior do que o esperado pelo mercado.

Atualmente, cinco protocolos se tornaram a base neste campo: RaylsLabs, OndoFinance, Centrifuge, CantonNetwork e Polymesh. Eles não competem pelo mesmo tipo de cliente, mas atendem a diferentes necessidades institucionais: bancos precisam de privacidade, gestoras de ativos buscam eficiência, e empresas de Wall Street exigem infraestrutura de conformidade.

Não se trata de quem “vence”, mas de qual infraestrutura as instituições escolhem, e como ativos tradicionais podem migrar trilhões de dólares através dessas ferramentas.

Mercado negligenciado se aproxima de 200 bilhões de dólares

Há três anos, a tokenização de RWA quase não era considerada uma categoria. Hoje, títulos do governo, crédito privado e ações públicas na cadeia já se aproximam de 200 bilhões de dólares em ativos implantados. Em comparação com o intervalo de 6 a 8 bilhões de dólares no início de 2024, esse crescimento é notável.

Para ser honesto, o desempenho de nichos de mercado é mais interessante do que o tamanho total.

De acordo com uma captura de mercado de início de janeiro de 2026 fornecida por rwa.xyz:

- Títulos do governo e fundos do mercado monetário: cerca de 8 a 9 bilhões de dólares, representando 45%-50% do mercado

- Crédito privado: 2 a 6 bilhões de dólares (base menor, mas crescimento mais rápido, 20%-30%)

- Ações públicas: mais de 400 milhões de dólares (crescimento rápido, impulsionado principalmente pela OndoFinance)

Três fatores principais aceleram a adoção de RWA:

- Atratividade do arbitragem de rendimento: produtos de títulos tokenizados oferecem retorno de 4%-6%, com acesso 24/7, enquanto mercados tradicionais têm ciclo de liquidação T+2. Ferramentas de crédito privado oferecem 8%-12%. Para gestores financeiros de bilhões de dólares ociosos, essa conta é simples.

- Estrutura regulatória em evolução: o MiCA (Regulamento de Mercados de Criptoativos da UE) já é obrigatório em 27 países. O projeto “ProjectCrypto” da SEC avança com um framework de valores mobiliários na cadeia. Além disso, as No-Action Letters permitem que infraestrutura como DTCC tokenizem ativos.

- Infraestrutura de custódia e oráculos amadurecida: a Chronicle Labs gerencia mais de 20 bilhões de dólares em valor total bloqueado, e Halborn realizou auditoria de segurança em protocolos principais de RWA. Essas infraestruturas já estão maduras o suficiente para atender aos padrões fiduciários.

Apesar disso, o setor ainda enfrenta grandes desafios. O custo de transações cross-chain é estimado em até 1,3 bilhões de dólares por ano. Como o custo de fluxo de capital supera o retorno de arbitragem, a diferença de preço de ativos em diferentes blockchains atinge 1%-3%. O conflito entre a necessidade de privacidade e a transparência regulatória ainda não foi resolvido.

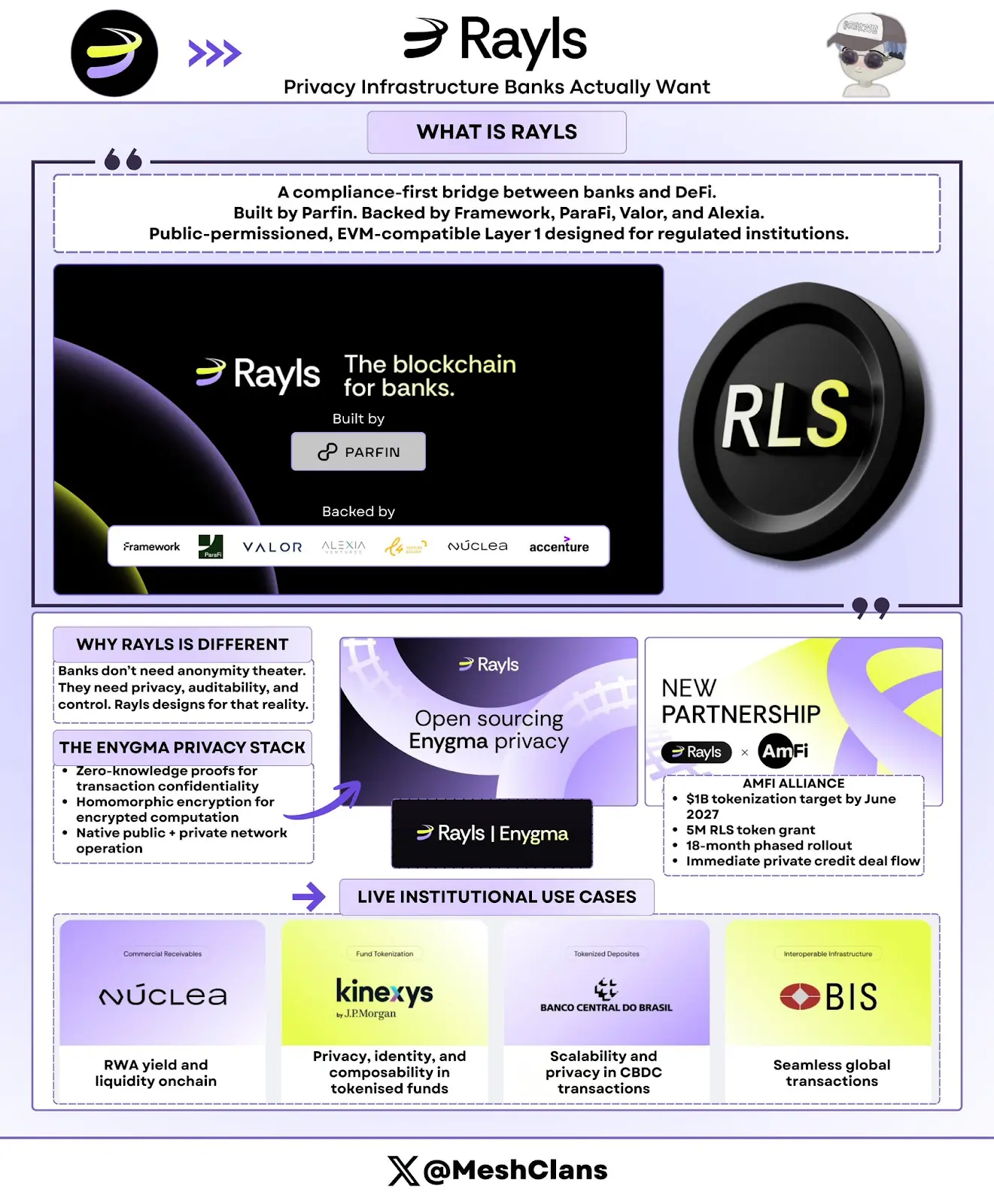

RaylsLabs: infraestrutura de privacidade que os bancos realmente precisam

@RaylsLabs se posiciona como uma ponte de conformidade que conecta bancos ao DeFi. Desenvolvido pela fintech brasileira Parfin, com apoio de FrameworkVentures, ParaFiCapital, ValorCapital e AlexiaVentures, sua arquitetura é uma blockchain pública permissionada compatível com EVM, projetada especificamente para reguladores.

Tenho acompanhado o desenvolvimento do stack de privacidade Enygma há algum tempo. O mais importante não são as especificações técnicas, mas a abordagem metodológica. Rayls está resolvendo problemas que bancos realmente precisam, e não apenas atendendo às expectativas da comunidade DeFi.

Funcionalidades principais do stack de privacidade Enygma: 1. Provas de conhecimento zero: garantem confidencialidade das transações; 2. Criptografia homomórfica: suportam cálculos em dados criptografados; 3. Operações nativas entre blockchains públicas e redes privadas; 4. Pagamentos confidenciais: suportam troca atômica e “pagamentos de liquidação embutidos”; 5. Conformidade programável: permite divulgação seletiva de dados a auditores designados.

Casos de uso prático: 1. Banco Central do Brasil: piloto de liquidação transfronteiriça de CBDC; 2. Núclea: tokenização de contas a receber regulada; 3. Diversos clientes de nós não públicos: fluxo de trabalho de liquidação de pagamentos privatizados.

Últimos avanços

Em 8 de janeiro de 2026, a Rayls anunciou a conclusão de uma auditoria de segurança pela Halborn. Isso fornece uma certificação de segurança de nível institucional para sua infraestrutura de RWA, especialmente importante para bancos que avaliam implantação em produção.

Além disso, a aliança AmFi planeja alcançar 1 bilhão de dólares em ativos tokenizados na Rayls até junho de 2027, com recompensa de 5 milhões de tokens RLS. A AmFi é a maior plataforma de tokenização de crédito privado no Brasil, trazendo fluxo imediato de transações para a Rayls e estabelecendo marcos específicos para 18 meses. É uma das maiores promessas de RWA institucional já feitas em qualquer ecossistema blockchain.

Mercado-alvo e desafios

Clientes-alvo da Rayls são bancos, bancos centrais e gestoras de ativos que precisam de privacidade institucional. Seu modelo permissionado limita a participação de validadores a instituições financeiras licenciadas, garantindo confidencialidade dos dados transacionais.

Porém, o desafio da Rayls é demonstrar seu apelo de mercado. Sem dados públicos de TVL ou implantação de clientes além de pilotos anunciados, a meta de 10 bilhões de dólares da AmFi até 2027 será um teste crucial.

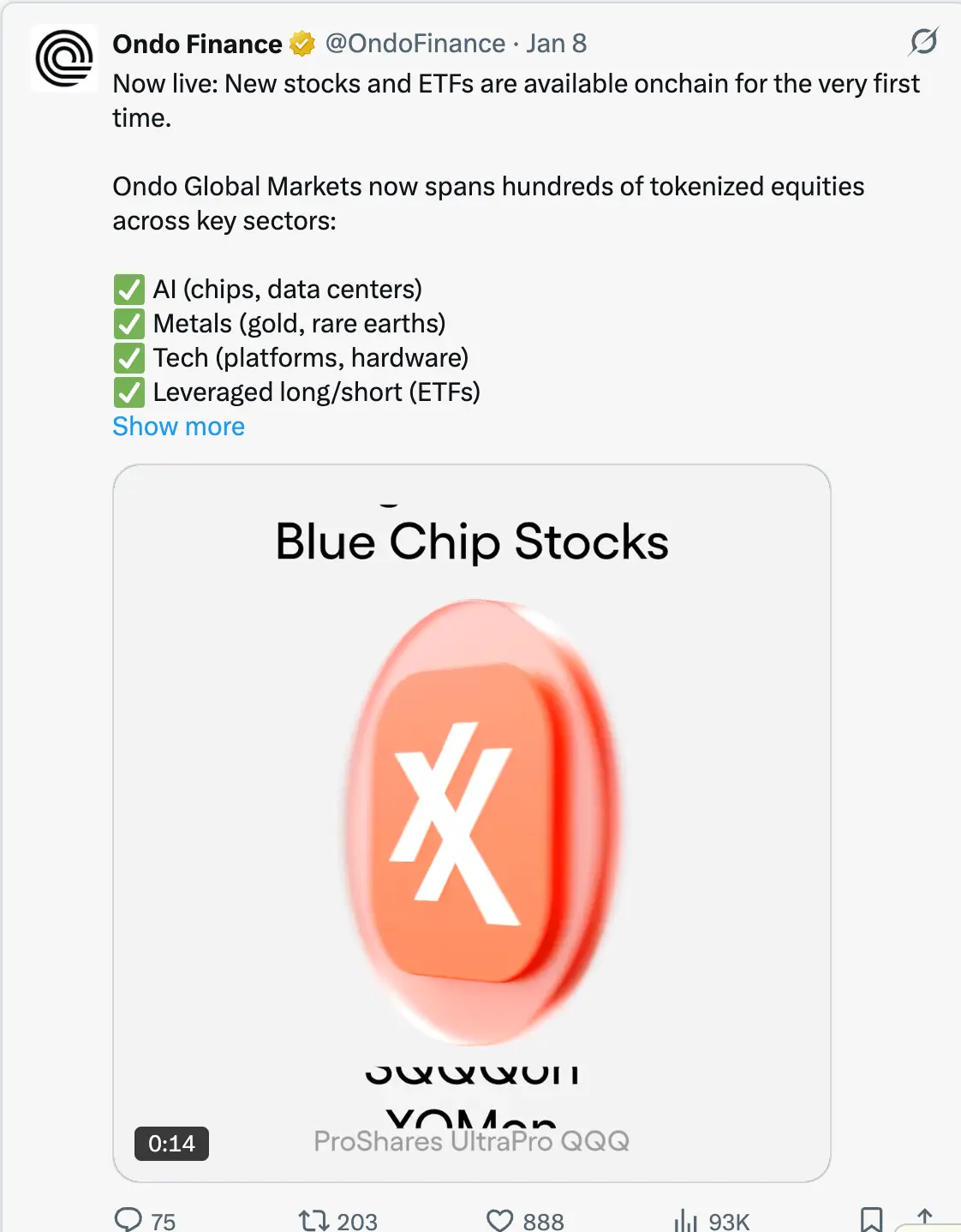

OndoFinance: corrida acelerada na expansão cross-chain

A Ondo alcançou a expansão mais rápida de RWA tokenizados, de instituições para varejo. Começando com foco em títulos do governo, agora é a maior plataforma de ações públicas tokenizadas.

Dados mais recentes de janeiro de 2026:

- TVL: 1,93 bilhões de dólares

- Ações tokenizadas: mais de 400 milhões de dólares, 53% do mercado

- Posição em USDY na Solana: cerca de 176 milhões de dólares

Testei pessoalmente o produto USDY na Solana, com experiência de usuário extremamente fluida: combinar títulos do governo de nível institucional com a conveniência do DeFi — essa é a chave.

Últimas novidades

Em 8 de janeiro de 2026, a Ondo lançou de uma só vez 98 novos ativos tokenizados, incluindo ações e ETFs em áreas como inteligência artificial (IA), veículos elétricos (EV) e investimentos temáticos. Não foi uma experiência piloto pequena, mas uma rápida expansão.

A Ondo planeja lançar, no primeiro trimestre de 2026, ações e ETFs americanos tokenizados na Solana, sua tentativa mais agressiva de entrar na infraestrutura amigável ao varejo. Segundo o roadmap, com a expansão, o objetivo é lançar mais de 1.000 ativos tokenizados.

Foco setorial:

- IA: Nvidia, REITs de data centers

- Veículos elétricos: Tesla, fabricantes de baterias de lítio

- Investimentos temáticos: setores tradicionais limitados por altos mínimos de investimento

Estratégia multi-chain:

- Ethereum: liquidez DeFi e legitimidade institucional

- BNB Chain: alcance de usuários de exchanges

- Solana: suporte a uso em larga escala por consumidores, com finalização de transações em subsegundos

Honestamente, enquanto o preço dos tokens caiu, o TVL atingiu 1,93 bilhões de dólares — esse é o sinal mais importante: crescimento do protocolo prioriza expansão sobre especulação. Esse crescimento é impulsionado pela demanda de instituições por títulos do governo e protocolos DeFi por rendimento de stablecoins ociosas. O aumento do TVL durante a fase de consolidação do mercado no quarto trimestre de 2025 mostra uma demanda real, não apenas uma busca por hype.

Ao estabelecer relações de custódia com corretores-brokers, concluir auditoria Halborn e lançar produtos em três grandes blockchains em seis meses, a Ondo já conquistou vantagem, dificultando a concorrência. Por exemplo, a escala de ativos tokenizados da concorrente Backed Finance é de aproximadamente 162 milhões de dólares.

No entanto, a Ondo ainda enfrenta alguns desafios:

- Volatilidade de preços fora do horário de negociação: embora tokens possam ser transferidos a qualquer momento, a precificação ainda depende do horário de funcionamento das exchanges, podendo gerar arbitragem durante a negociação noturna nos EUA.

- Restrições regulatórias: leis de valores mobiliários exigem KYC rigoroso e verificações de credenciais, limitando narrativas de “permissionless”.

Centrifuge: como gestores de ativos podem realmente implantar dezenas de bilhões de dólares

A Centrifuge se tornou o padrão de infraestrutura para tokenização de crédito privado de nível institucional. Até dezembro de 2025, o TVL do protocolo disparou para entre 1,3 e 1,45 bilhões de dólares, impulsionado por implantações reais de capital institucional.

Casos principais de implantação institucional

- Parceria com Janus Henderson (gestora global com US$ 373 bilhões sob gestão)

- Fundo Anemoy AAACLO: títulos lastreados AAA totalmente na cadeia (CLO)

- Com a mesma equipe de gestão do ETF AAACLO de US$ 214 bilhões

- Anúncio de expansão em julho de 2025, com meta de adicionar US$ 250 milhões em Avalanche

- Alocação de fundos Grove (protocolo de crédito institucional do ecossistema Sky)

- Estratégia de alocação de fundos prometida até US$ 1 bilhão

- Capital inicial de US$ 50 milhões

- Equipe fundadora de Deloitte, Citigroup, BlockTowerCapital e HildeneCapitalManagement

- Parceria com ChronicleLabs (anunciada em 8 de janeiro de 2026)

- Framework de prova de ativos: fornece dados de posições validados criptograficamente

- Suporte a cálculo de NAV transparente, validação de custódia e relatórios de conformidade

- Dashboard de acesso para LPs e auditores

Tenho acompanhado a questão de oráculos na blockchain, e a abordagem da Chronicle Labs é a primeira a atender às necessidades de instituições: fornece dados verificáveis sem sacrificar a eficiência na cadeia. O anúncio de 8 de janeiro inclui uma demonstração em vídeo, mostrando que essa solução já está em uso real, não apenas uma promessa futura.

Operação única da Centrifuge:

Diferente de concorrentes que apenas empacotam produtos off-chain, a Centrifuge tokeniza estratégias de crédito na fase de emissão. O fluxo é:

- Emissor projeta e gerencia fundos via fluxo de trabalho transparente;

- Investidores institucionais alocam stablecoins;

- Após aprovação de crédito, fundos vão para o tomador;

- Reembolso é distribuído proporcionalmente aos detentores de tokens via smart contracts;

- Retorno anualizado (APY) de ativos AAA entre 3,3% e 4,6%, totalmente transparente.

Rede suportada pelo protocolo V3 multi-chain: Ethereum; Base, Arbitrum, Celo, Avalanche

O ponto-chave é que gestores de ativos precisam demonstrar que o crédito na cadeia suporta implantações de dezenas de bilhões de dólares, e a Centrifuge já fez isso. Só a parceria com Janus Henderson oferece capacidade de dezenas de bilhões.

Além disso, sua liderança na definição de padrões do setor (como cofundadora da Tokenized Asset Coalition e da Real-World Asset Summit) reforça seu papel como infraestrutura, não apenas produto isolado.

Apesar do TVL de US$ 1,45 bilhão demonstrar demanda institucional, a taxa de retorno de 3,8% parece baixa frente às oportunidades de maior risco e retorno no DeFi. Como atrair provedores de liquidez nativos de DeFi além da alocação na Sky? Essa será a próxima dificuldade.

CantonNetwork: infraestrutura de Wall Street na blockchain

Canton é uma resposta de nível institucional à visão permissionless do DeFi: uma rede pública privada com foco em privacidade, apoiada por grandes nomes de Wall Street.

Participantes: DTCC (Depository Trust & Clearing Corporation), BlackRock, Goldman Sachs, Citadel Securities.

O objetivo do Canton é atingir o fluxo de liquidação anual de US$ 37 trilhões processado pelo DTCC em 2024. Sim, esse número não está errado.

Parceria com DTCC (dezembro de 2025)

A colaboração com o DTCC é fundamental. Não é apenas um piloto, mas um compromisso central na construção da infraestrutura de liquidação de valores mobiliários dos EUA. Com aprovação de uma No-Action Letter da SEC, essa parceria permite que títulos do governo americanos custodiados pelo DTCC sejam tokenizados nativamente na Canton, com lançamento de um MVP controlado na primeira metade de 2026.

Detalhes principais:

- DTCC e Euroclear atuam como co-presidências da Canton Foundation;

- Não apenas participantes, mas líderes na governança;

- Foco inicial em títulos do governo (risco de crédito mais baixo, alta liquidez, regulamentação clara);

- Após o MVP, possível expansão para títulos corporativos, ações e produtos estruturados.

No começo, tinha dúvidas sobre blockchains permissionadas. Mas a parceria com o DTCC mudou minha visão. Não por superioridade técnica, mas porque é uma infraestrutura que o setor financeiro tradicional realmente adotará.

Lançamento da plataforma Temple Digital (8 de janeiro de 2026): A proposta de valor institucional do Canton foi reforçada na plataforma privada de negociações da Temple Digital, lançada em 8 de janeiro de 2026.

Canton oferece livro de ordens centralizado com velocidade de matching em subsegundos, arquitetura não custodial. Atualmente suporta negociações de criptomoedas e stablecoins, com planos de incluir ações tokenizadas e commodities em 2026.

Parceiros do ecossistema: 1. Franklin D. Management com US$ 828 milhões em fundos do mercado monetário; 2. JPMorgan com JPMCoin para liquidação de pagamentos.

Arquitetura de privacidade do Canton: baseada em contratos inteligentes usando Daml (linguagem de modelagem de ativos digitais):

- Contratos definem quais partes podem ver quais dados;

- Autoridades regulatórias acessam registros completos de auditoria;

- Contrapartes podem ver detalhes das transações;

- Concorrentes e público não veem informações de transações;

- Atualizações de estado são propagadas de forma atômica na rede.

Para instituições acostumadas a usar Bloomberg Terminal e dark pools para negociações confidenciais, a arquitetura do Canton oferece eficiência de blockchain sem expor estratégias de negociação. Afinal, Wall Street nunca revelaria atividades proprietárias em um livro público transparente. Os mais de 300 participantes do Canton demonstram sua atratividade no setor. Contudo, grande parte do volume reportado pode ser mais de pilotos simulados do que fluxo de produção real. A limitação atual é a velocidade de desenvolvimento: o MVP previsto para o primeiro semestre de 2026 reflete ciclos de planejamento de vários trimestres. Em comparação, protocolos DeFi geralmente lançam novos produtos em semanas.

Polymesh: blockchain de valores mobiliários feito para conformidade

Polymesh se destaca por sua conformidade no nível de protocolo, não por complexidade de smart contracts. Como uma blockchain projetada especificamente para valores mobiliários regulados, ela realiza validações de conformidade na camada de consenso, sem depender de código personalizado.

Principais características

- Verificação de identidade no nível de protocolo: validação por credenciais de clientes licenciados;

- Regras de transferência embutidas: transações não conformes falham na fase de consenso;

- Liquidação atômica: transações finalizadas em até 6 segundos.

Integrações de produção

- Republic (agosto de 2025): suporte a emissão de valores mobiliários privados;

- AlphaPoint: mais de 150 bolsas em 35 países;

- Áreas alvo: fundos regulados, imóveis, ações corporativas, etc.

Vantagens: sem necessidade de auditoria de smart contracts personalizada; o protocolo se adapta automaticamente às mudanças regulatórias; impossibilidade de transferências não conformes.

Desafios e futuro: atualmente, Polymesh opera como uma cadeia independente, o que a isola da liquidez DeFi. Para resolver isso, planeja-se uma ponte com Ethereum na segunda trimestre de 2026. Se será entregue no prazo, só o tempo dirá. Confesso que subestimei o potencial dessa arquitetura “nativa de conformidade”. Para emissores de tokens de valores mobiliários frustrados com a complexidade do ERC-1400, a abordagem do Polymesh é mais atraente: incorporar conformidade diretamente no protocolo, não depender de smart contracts.

Como esses protocolos dividem o mercado?

Esses cinco protocolos não competem diretamente, pois resolvem problemas diferentes:

Soluções de privacidade:

- Canton: baseado em Daml, focado em contrapartes de Wall Street;

- Rayls: usa zkps, oferecendo privacidade matemática de nível bancário;

- Polymesh: validação de identidade no nível de protocolo, solução única de conformidade.

Estratégias de expansão:

- Ondo: gerencia US$ 19,3 bilhões em três blockchains, priorizando liquidez rápida sobre profundidade;

- Centrifuge: focada em mercado de crédito institucional de US$ 1,3 a 1,45 bilhões, priorizando profundidade.

Mercados-alvo:

- Bancos/CBDC → Rayls

- Varejo/DeFi → Ondo

- Gestoras de ativos → Centrifuge

- Wall Street → Canton

- Tokens de valores mobiliários → Polymesh

Na minha visão, essa segmentação de mercado é mais importante do que muitos percebem. Instituições não escolherão “a melhor blockchain”, mas sim a infraestrutura que resolve suas necessidades específicas de conformidade, operação e competitividade.

Problemas ainda não resolvidos

Fragmentação de liquidez entre cadeias: custos de cross-chain são altíssimos, estimados em US$ 1,3 a 1,5 bilhões por ano. A alta de custos de ponte gera diferenças de preço de 1%-3% em ativos negociados em blockchains diferentes. Se esse problema persistir até 2030, o custo anual pode ultrapassar US$ 75 bilhões. Essa é uma das minhas maiores preocupações. Mesmo com infraestrutura de tokenização avançada, se a liquidez estiver dispersa em cadeias incompatíveis, a eficiência será comprometida.

Conflito entre privacidade e transparência: instituições querem confidencialidade nas negociações, enquanto reguladores exigem auditabilidade. Em cenários com múltiplas partes (emissores, investidores, agências de classificação, reguladores, auditores), cada uma precisa de diferentes níveis de visibilidade. Ainda não há uma solução perfeita.

Fragmentação regulatória: UE aprovou o MiCA (Regulamento de Mercados de Criptoativos) para 27 países; EUA exige aplicação de No-Action Letters caso a caso, levando meses; fluxos transfronteiriços enfrentam conflitos de jurisdição.

Risco de oráculos: ativos tokenizados dependem de dados off-chain. Se a fonte de dados for atacada, o valor na cadeia pode refletir uma realidade incorreta. Embora o framework de prova de ativos da Chronicle ofereça uma solução, o risco permanece.

Caminho para trilhões: catalisadores de 2026

Catalisadores importantes em 2026:

Lançamento na Solana da Ondo (primeiro trimestre): testar se distribuição varejista pode criar liquidez sustentável; sucesso: mais de 100 mil detentores, provando demanda real.

MVP do DTCC na Canton (primeiro semestre): validar a viabilidade de liquidação de títulos do governo na blockchain; sucesso: potencial transferência de trilhões de dólares para infraestrutura blockchain.

Aprovação do projeto de lei CLARITY nos EUA: fornece quadro regulatório claro; permite que investidores institucionais que aguardam, implantem capital.

Implantação do Grove pela Centrifuge: alocação de US$ 1 bilhão até 2026; testar operação de capital real com tokens de crédito; sucesso sem eventos de inadimplência aumentará a confiança de gestoras.

Previsões de mercado

- 2030: ativos tokenizados atingirão US$ 2-4 trilhões;

- Crescimento de demanda: de US$ 197 milhões atuais para 50-100 mil vezes maior;

- Condições: estabilidade regulatória, interoperabilidade cross-chain pronta, sem grandes falhas institucionais.

Previsões por setor:

- Crédito privado: de US$ 20-60 milhões para US$ 1,5-2 trilhões (maior crescimento relativo);

- Títulos do governo tokenizados: potencial de US$ 5 trilhões+ se fundos do mercado monetário migrarem para cadeia;

- Imóveis: previsão de US$ 3-4 trilhões (dependendo de sistemas de registro de propriedade baseados em blockchain).

Marco de US$ 100 bilhões:

- Previsão de realização: entre 2027 e 2028;

- Distribuição prevista: crédito institucional US$ 30-40 bilhões; títulos do governo US$ 30-40 bilhões; ações tokenizadas US$ 20-30 bilhões; imóveis e commodities US$ 10-20 bilhões.

Isso requer um crescimento de cinco vezes o nível atual. Apesar de ambicioso, considerando o momentum institucional do quarto trimestre de 2025 e a próxima clareza regulatória, esse objetivo não é inalcançável.

Por que esses cinco protocolos são cruciais?

O cenário de RWA institucional em início de 2026 revela uma tendência surpreendente: não há um único vencedor, pois não há um mercado único.

Honestamente, esse é exatamente o caminho que a infraestrutura deve seguir.

Cada protocolo resolve problemas diferentes:

- Rayls → privacidade bancária;

- Ondo → distribuição de ações tokenizadas;

- Centrifuge → implantação de ativos por gestoras;

- Canton → migração de infraestrutura de Wall Street;

- Polymesh → simplificação de conformidade de valores mobiliários.

De 2024 até agora, o mercado cresceu de US$ 85 bilhões para US$ 197 bilhões, indicando que a demanda já ultrapassou a especulação.

Necessidades centrais dos players institucionais:

- Gestores financeiros: retorno e eficiência operacional;

- Gestoras de ativos: redução de custos de distribuição, ampliação da base de investidores;

- Bancos: infraestrutura de conformidade.

Os próximos 18 meses serão decisivos

- Lançamento na Solana da Ondo → testar expansão varejista;

- MVP do DTCC na Canton → testar liquidação institucional;

- Implantação do Grove na Centrifuge → testar tokenização de crédito com capital real;

- Meta de US$ 1 bilhão em AmFi pela Rayls → testar adoção de infraestrutura de privacidade.

Execução vem antes de arquitetura, e resultados valem mais que planos. Essa é a chave do momento.

O setor financeiro tradicional está caminhando para uma migração de longo prazo para a cadeia. Esses cinco protocolos fornecem a infraestrutura necessária para o capital institucional: camada de privacidade, estrutura de conformidade e infraestrutura de liquidação. O sucesso deles determinará o futuro da tokenização — seja como uma melhoria de eficiência na estrutura existente, ou como um sistema totalmente novo que substitui intermediários tradicionais.

As escolhas de infraestrutura feitas pelas instituições em 2026 definirão o setor na próxima década.

Marcos-chave de 2026

- Q1: Lançamento na Solana da Ondo (mais de 98 ações disponíveis);

- H1: MVP do DTCC na Canton (tokenização de títulos do governo baseada na infraestrutura de Wall Street);

- Continuação: implantação de US$ 1 bilhão na Grove da Centrifuge; construção do ecossistema de privacidade da Rayls com AmFi.

Trilhões de dólares em ativos estão chegando. NFA.