A bolha de hype de VC estoura enquanto os projetos de crypto 2025 despencam de forma catastrófica

Os fundos de investimento de risco em crypto investiram bilhões de USD em tokens de fase inicial durante a recuperação “risk-on” de 2025. No entanto, muitas dessas apostas estão atualmente a negociar a preços significativamente inferiores aos valuations notáveis em rodadas de financiamento privado.

A crescente disparidade entre o montante de financiamento privado arrecadado e a capitalização de mercado pública indica uma “redefinição” do mercado, após a onda de otimismo baseada na narrativa (narrative) começar a arrefecer.

Dados recentemente partilhados pelo CryptoRank mostram que dezenas de projetos com forte apoio perderam centenas de milhões de USD em valor, e em alguns casos quase “desapareceram” completamente, no momento em que os tokens entram oficialmente na bolsa. Isto levanta novas questões sobre a disciplina de avaliação nos ciclos de crescimento acelerado.

A realidade do mercado enfrenta avaliações de VC

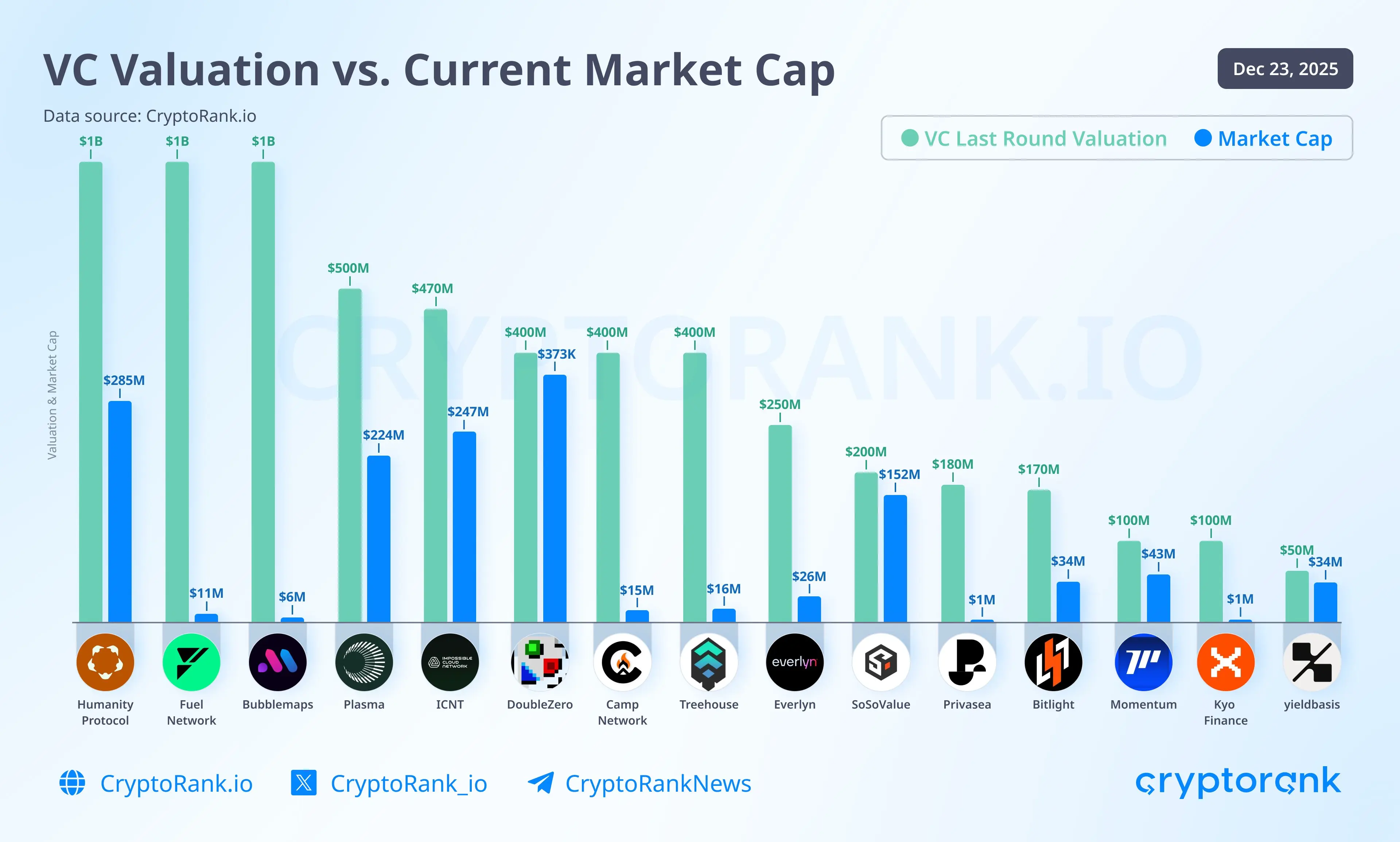

A comparação entre as avaliações de VC e a capitalização de mercado atual, segundo o CryptoRank, pinta um quadro bastante claro. Humanity Protocol, que foi avaliado em 1 mil milhões de USD em rodadas privadas, atualmente vale cerca de 285 milhões de USD. Plasma (XPL) e ICNT apresentam uma diferença menor: Plasma cerca de 224 milhões de USD em comparação com uma avaliação de 500 milhões de USD, e ICNT cerca de 247 milhões de USD face a 470 milhões de USD.

Fonte: CryptoRank As quedas mais acentuadas não podem ser ignoradas. Fuel Network, Double Zero e Bubblemaps — projetos que chamaram atenção ao zombar do rapper americano Soulja Boy por promover crypto e NFT no passado — tinham avaliações próximas ou superiores a 1 mil milhões de USD, mas atualmente negociam a cerca de 11 milhões de USD, 373.000 USD e 6 milhões de USD.

Fonte: CryptoRank As quedas mais acentuadas não podem ser ignoradas. Fuel Network, Double Zero e Bubblemaps — projetos que chamaram atenção ao zombar do rapper americano Soulja Boy por promover crypto e NFT no passado — tinham avaliações próximas ou superiores a 1 mil milhões de USD, mas atualmente negociam a cerca de 11 milhões de USD, 373.000 USD e 6 milhões de USD.

Camp Network e TreeHouse seguem uma trajetória semelhante, caindo de avaliações de 400 milhões de USD para cerca de 15 milhões de USD e 16 milhões de USD. Privasea também se destaca, tendo caído de 180 milhões de USD para apenas cerca de 1 milhão de USD.

No entanto, nem todos os projetos sofreram perdas severas. SosoValue manteve uma capitalização relativamente estável em torno de 152 milhões de USD, comparado com a avaliação inicial de 200 milhões de USD, enquanto Yieldbasis negocia perto de 34 milhões de USD, face aos 50 milhões de USD na rodada de financiamento. Momentum e Bitlight encontram-se na faixa média, com capitalizações de aproximadamente 43 milhões de USD e 34 milhões de USD, após rodadas de financiamento avaliando-os em 100 milhões de USD e 170 milhões de USD, respetivamente.

Fluxo de capital de recuperação, mas com cautela substituindo entusiasmo

Este ajuste de avaliação ocorre mesmo com o setor de investimento de risco em crypto a recuperar em 2025. Segundo o CryptoRank, o total de investimento trimestral aumentou para cerca de 10 mil milhões de USD no segundo trimestre de 2025 — o valor mais alto desde o início de 2022 — mantendo-se perto de 8 mil milhões de USD nos trimestres III e IV.

Anteriormente, durante o mercado em baixa, o fluxo de capital diminuiu continuamente, atingindo um fundo de cerca de 689 milhões de USD no terceiro trimestre de 2023, estabilizando-se na faixa de 1 a 2,5 mil milhões de USD durante grande parte de 2024. A recuperação em 2025 ocorreu paralelamente ao aumento do Bitcoin, cujo preço ultrapassou 126.000 USD no meio do ano, antes de arrefecer para a faixa de 80.000–100.000 USD no final do ano.

O destaque não está apenas na dimensão da recuperação, mas também no momento. O maior volume de capital foi desembolsado no segundo trimestre de 2025, quando o sentimento do mercado era mais otimista e os preços dos tokens subiam rapidamente. Segundo dados do CryptoRank, muitos projetos atualmente negociam a preços muito inferiores às avaliações de VC que receberam financiamento nesta fase.

Para muitos investidores, a mensagem que se retira não é que o capital de risco “voltou”, mas que o mercado público está cada vez menos disposto a aceitar as narrativas do private sem condições. Como alguns analistas no X observaram, a disparidade entre as avaliações de VC e os dados de negociação reais está a tornar-se um sinal de risco, em vez de um símbolo de confiança — reforçando a necessidade de manter expectativas mais realistas à medida que o fluxo de capital volta ao mercado de crypto.