Ao longo da última década, o mercado de criptomoedas assistiu ao boom das ICO, à explosão das DeFi, à ascensão dos NFT e à rápida expansão das Stablecoins. Mas também foi marcado por fraudes em projetos, manipulação de mercado, falta de transparência e riscos de segurança dos ativos. Foi neste contexto que surgiu o MiCA, com o objetivo de promover a transparência do mercado e a proteção dos investidores através de um quadro regulamentar unificado.

Para os investidores comuns, uma questão central é saber que criptomoedas serão afetadas pelo MiCA. O MiCA não visa um Token em específico. Pelo contrário, estabelece um sistema de regras que abrange a emissão, a negociação, a custódia e o marketing. Assim, quer se trate de Bitcoin, Ethereum, USDT, USDC ou Tokens de projetos recentemente emitidos, todos poderão sentir o impacto do MiCA em maior ou menor grau.

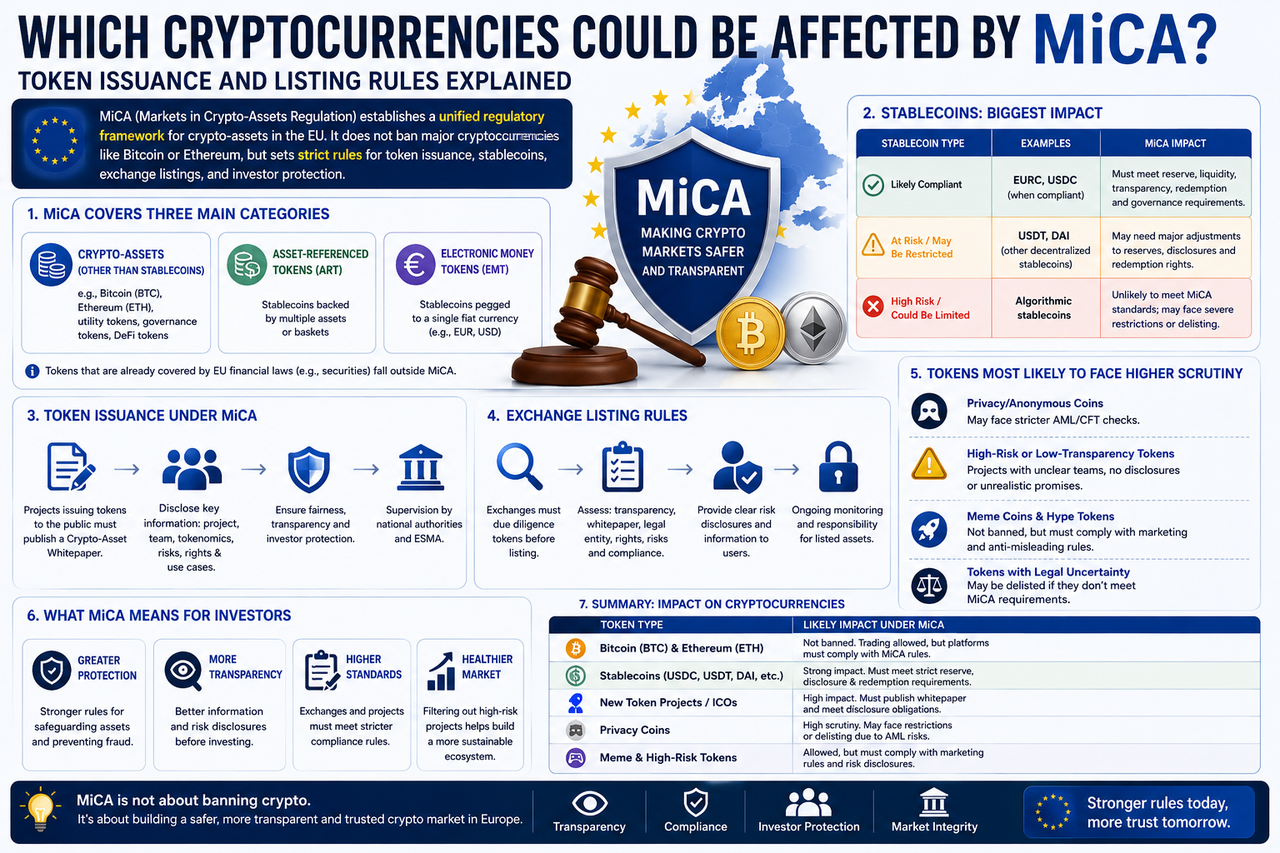

Que tipos de criptomoedas regula o MiCA?

O MiCA não trata todos os ativos digitais como um produto único. Em vez disso, classifica-os por atributos para uma regulamentação adaptada a cada perfil.

Atualmente, o MiCA abrange três grandes categorias:

| Classe de Ativo |

Definição |

Projetos Representativos |

| Criptoativos |

Ativos digitais genéricos |

BTC, ETH, SOL, AVAX |

| Tokens de Moeda Eletrónica (EMT) |

Stablecoins indexadas a uma única moeda fiduciária |

USDC, EURC |

| Tokens Referenciados a Ativos (ART) |

Stablecoins indexadas a múltiplos ativos |

Alguns projetos de Stablecoin |

Esta classificação permite que os reguladores definam regras com base nos perfis de risco, em vez de adotarem uma abordagem única para todos.

Nota: O MiCA não se aplica a Tokens de valores mobiliários já abrangidos pelas leis financeiras da UE, pelo que alguns ativos podem também ficar sujeitos a outras regulamentações financeiras.

O Bitcoin e o Ethereum serão afetados pelo MiCA?

O Bitcoin e o Ethereum são os dois maiores ativos cripto detidos por investidores europeus.

Em termos regulamentares, o MiCA não proibirá a negociação de BTC ou ETH nem exigirá que os utilizadores vendam ou deixem de os deter.

No entanto, o MiCA afetará o seu ambiente de negociação. Por exemplo, as exchanges passam a ter de divulgar informações sobre os ativos, reforçar os avisos de risco, implementar medidas de proteção dos ativos dos clientes e cumprir as regras de transparência do mercado. Quando os utilizadores comprarem BTC e ETH no futuro, a maioria das plataformas necessitará de autorização CASP.

Assim, o MiCA não afeta os ativos em si, mas sim os participantes no mercado que operam à sua volta.

Que Stablecoins são mais atingidas?

As Stablecoins estão no centro das preocupações do MiCA.

Por servirem de infraestrutura para pagamentos, negociação e liquidez no setor das criptomoedas, os reguladores da UE consideram-nas uma potencial fonte de risco sistémico. O MiCA exige que os emitentes de Stablecoins cumpram normas de gestão de reservas, divulgação de auditorias, reembolso de utilizadores e controlo de risco.

Comparação do impacto regulamentar nas Stablecoins

| Tipo de Stablecoin |

Nível de Impacto do MiCA |

Requisitos Regulamentares Chave |

| USDC |

Elevado |

Regulamentação EMT, divulgação de reservas |

| EURC |

Elevado |

Regulamentação EMT, gestão de reservas em euros |

| USDT |

Elevado |

Avaliação de conformidade e restrições de mercado |

| Stablecoins algorítmicas |

Muito elevado |

Enfrenta regras mais rigorosas |

| Stablecoins descentralizadas |

Médio a elevado |

Potencial regulamentação futura |

Assim, as Stablecoins são provavelmente a classe de ativos mais visivelmente afetada pelo MiCA.

O MiCA afetará os lançamentos de novos Tokens?

Muitos projetos de ICO do passado angariaram fundos públicos com divulgação insuficiente. O MiCA pretende resolver esta questão através de regras obrigatórias de divulgação.

Ao abrigo do MiCA, as equipas de projeto que ofereçam Tokens publicamente têm geralmente de fornecer um Documento Informativo sobre Ativos Cripto (Crypto Asset Whitepaper) que detalhe objetivos, arquitetura técnica, fatores de risco, utilização do Token, antecedentes da equipa e direitos dos investidores — algo semelhante a um prospeto nos mercados tradicionais. Isto tornará a angariação de fundos dos projetos mais transparente, mas também aumentará o nível de exigência para a emissão de Tokens.

Como é que o MiCA afeta as regras de listagem das exchanges?

Para as exchanges, o MiCA está a reformular a lógica de listagem.

Anteriormente, algumas plataformas priorizavam o hype e o volume. Agora, os reguladores enfatizam a divulgação e a proteção dos investidores.

Ao avaliar novos ativos, as exchanges terão geralmente de confirmar a conformidade básica e fornecer explicações de risco adequadas aos utilizadores.

Principais itens de revisão de listagem para exchanges na era do MiCA

| Item de Revisão |

Pré-MiCA |

Pós-MiCA |

| Hype do projeto |

Métrica central |

Uma métrica entre muitas |

| Tamanho da comunidade |

Importante |

Importante |

| Divulgação de informações |

Inconsistente |

Obrigatória |

| Qualidade do whitepaper |

Ao critério do projeto |

Foco principal da revisão |

| Avisos de risco |

Raros |

Divulgação obrigatória |

| Entidade de responsabilidade legal |

Requisitos limitados |

Requisitos claros |

Isto significa que o processo de listagem europeu se aproximará cada vez mais dos padrões das finanças tradicionais.

As moedas de privacidade serão afetadas pelo MiCA?

As moedas de privacidade têm sido há muito um foco regulamentar.

Como algumas moedas de privacidade oferecem transferências anónimas robustas, podem complicar os esforços de combate ao branqueamento de capitais (AML). O MiCA não proíbe totalmente as moedas de privacidade, mas, na prática, as exchanges enfrentam uma conformidade mais rigorosa. Se certos ativos dificultarem as revisões AML, algumas plataformas europeias podem restringir a negociação ou reduzir o seu suporte.

As moedas meme e os Tokens de alto risco serão afetados?

As moedas meme tornaram-se as queridinhas do mercado nos últimos anos.

Legalmente, o MiCA não visa especificamente as moedas meme, mas os projetos relacionados devem ainda assim cumprir as regras de divulgação e marketing. Se um projeto utilizar anúncios enganosos, prometer retornos falsos ou ocultar informações relevantes, poderá enfrentar ações regulamentares.

Assim, o MiCA não proibirá as moedas meme, mas pode aumentar o nível de exigência para a sua listagem nas principais exchanges.

Os Tokens DeFi estão no âmbito do MiCA?

Esta área ainda apresenta algumas zonas cinzentas.

Para Tokens emitidos por protocolos totalmente descentralizados, o MiCA não possui um quadro específico. No entanto, se um projeto DeFi tiver uma equipa, fundação ou entidade empresarial claros, a sua emissão e marketing de Tokens podem ainda assim estar sujeitos a requisitos regulamentares.

O MiCA causará exclusões de listagem?

Teoricamente, sim.

Se um ativo não cumprir as normas regulamentares ou o seu emitente não puder fornecer a divulgação necessária, as exchanges podem ponderar a sua exclusão.

No entanto, não se espera que a maioria das principais criptomoedas seja materialmente afetada.

Os projetos com falta de transparência, aqueles sem entidades responsáveis claras, as Stablecoins de alto risco, algumas moedas de privacidade e os Tokens legalmente controversos são mais vulneráveis. Com o tempo, esta triagem pode melhorar a qualidade geral do setor.

O que significa o MiCA para os investidores?

Para os investidores comuns, o maior impacto do MiCA é uma maior transparência do mercado.

No futuro, os utilizadores que comprarem Tokens terão acesso mais fácil ao contexto do projeto, informações de risco e detalhes de emissão, permitindo decisões mais informadas.

As exchanges também terão de assumir mais responsabilidade pela proteção dos utilizadores e aplicar revisões de listagem mais rigorosas.

Embora alguns projetos de alto risco possam desaparecer, a segurança e a normalização globais do mercado deverão melhorar.

Para investidores de longo prazo, esta mudança é geralmente vista como positiva.

Resumo

O MiCA não proibirá a negociação de Bitcoin, Ethereum ou outras criptomoedas principais, mas irá moldar profundamente a emissão de Tokens, a gestão de Stablecoins e as regras de listagem das exchanges. O mercado europeu dará cada vez mais prioridade à divulgação, à proteção dos investidores e à transparência. As Stablecoins, as moedas de privacidade e alguns Tokens de alto risco poderão enfrentar regras mais apertadas.

Para os projetos, o MiCA eleva o nível de exigência para o lançamento de Tokens e angariação de fundos. Para as exchanges, reforça os deveres de revisão de listagem. Para os investidores, significa um mercado mais transparente e ordenado.

Perguntas frequentes

O MiCA vai proibir o Bitcoin e o Ethereum?

Não. O MiCA não proibirá a negociação de BTC ou ETH. O seu principal objetivo é regular os participantes no mercado e a emissão de ativos.

Que tipos de criptomoedas são mais vulneráveis ao MiCA?

As Stablecoins, as moedas de privacidade, os projetos opacos e alguns Tokens de alto risco são os mais suscetíveis de serem afetados.

O MiCA vai afetar o USDT?

Sim. O USDT é um importante alvo regulamentar no âmbito das Stablecoins e deve cumprir os requisitos de gestão de reservas e divulgação da UE.

O MiCA vai afetar os lançamentos de novos Tokens?

Sim. Os emitentes de Tokens geralmente precisam de fornecer um Documento Informativo sobre Ativos Cripto e seguir as regras de divulgação.

O MiCA vai causar exclusões de listagem de Tokens?

Alguns ativos não conformes podem ser reavaliados ou excluídos pelas exchanges, mas é improvável que as principais criptomoedas sejam significativamente afetadas.

O MiCA vai afetar os processos de listagem das exchanges?

Sim. As exchanges focar-se-ão mais na transparência, na divulgação de riscos, nas entidades de responsabilidade legal e na proteção dos investidores. Os padrões de listagem poderão apertar ainda mais.