Tese

As blockchains L1 não conseguem captar receitas de comissões de forma sustentável em grande escala. Todas as fontes de receita relevantes que alguma vez geraram, desde comissões de transação a MEV, foram sistematicamente arbitradas pelos próprios participantes que servem. Isto não resulta de falhas na execução de qualquer cadeia individual, mas sim de uma característica estrutural das redes abertas e sem permissões: sempre que as receitas de uma L1 crescem o suficiente para se tornarem relevantes, o lado oposto da transação inova para as comprimir ou eliminar.

Bitcoin, Ethereum e Solana estão entre as redes mais bem-sucedidas do universo cripto. Apesar de processarem milhares de milhões em valor, todas seguiram o mesmo padrão: as receitas de comissões disparam, geram interesse e depois são eliminadas pela concorrência de L2, fluxos privados de ordens, encaminhamento sensível a MEV ou inovação ao nível das aplicações. Este ciclo repetiu-se em todos os grandes regimes de comissões, dinâmicas de MEV e paradigmas de escalabilidade na história das criptomoedas, sem sinais de abrandamento.

O presente artigo defende que a compressão das comissões nas L1 é permanente e está a acelerar, analisa as inovações que esmagaram as margens em cada etapa e reflete sobre o impacto para a valorização de tokens L1 que ainda refletem expectativas de captura sustentável de receitas.

Bitcoin

O Bitcoin gera receitas de comissões quase exclusivamente através da congestão provocada pela procura de transferências de BTC na cadeia. Sem contratos inteligentes, não existe praticamente MEV. O problema: sempre que a valorização do BTC provocou um pico de comissões, esse pico foi menor em relação à atividade económica do que o anterior.

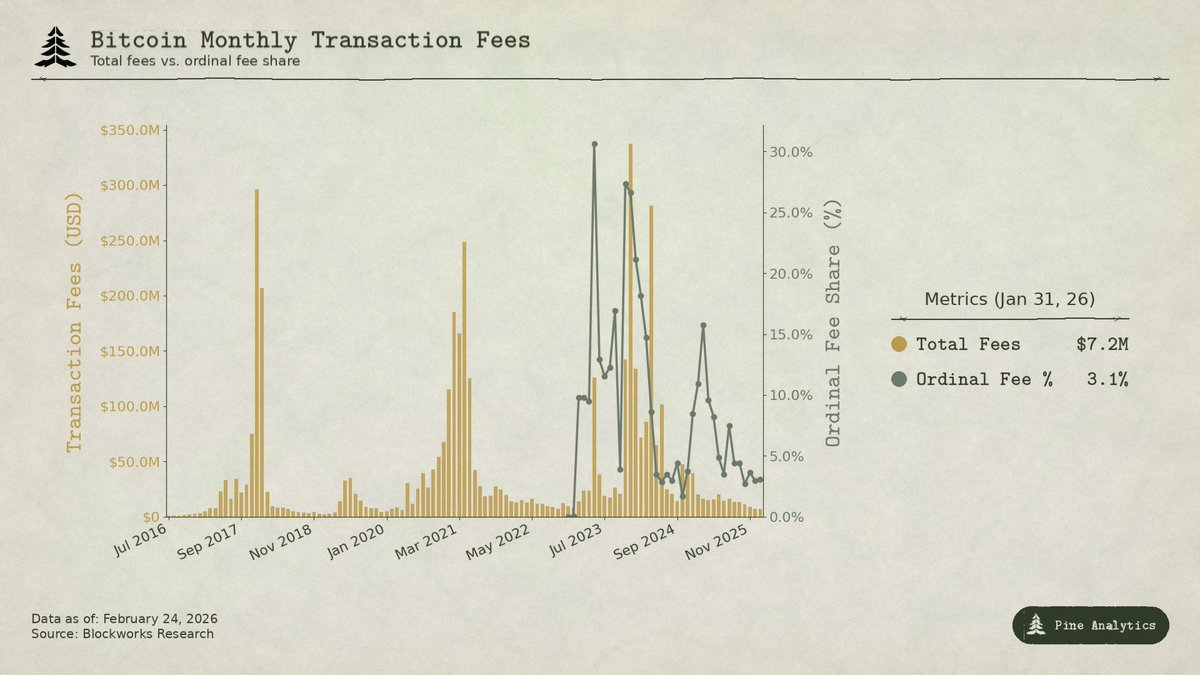

Em 2017, o BTC subiu de 4 000$ para 20 000$, uma valorização de 5x. As comissões médias passaram de menos de 0,40$ para mais de 50$. No pico, a 22 de dezembro, as comissões representaram 78% das recompensas totais dos blocos dos mineradores: cerca de 7 268 BTC em comissões, quase quatro vezes o subsídio de bloco. As comissões caíram 97% em três meses.

O mercado respondeu. A adoção do SegWit aumentou de 9% das transações no início de 2018 para 36% a meio do ano, e essas transações SegWit pagaram apenas 16% do total de comissões da rede, apesar de representarem mais de um terço do volume. As exchanges adotaram o batching, consolidando centenas de levantamentos numa única transação. O efeito conjunto reduziu as comissões em 98% em seis meses. A Lightning Network foi lançada no início de 2018. O BTC wrapped noutras cadeias permitiu aos utilizadores exposição sem recorrer à camada base.

No pico de 2021, as comissões mensais eram inferiores às de 2017, apesar do BTC ter atingido 64 000$. O número de transações era inferior. O volume transacionado era 2,6 vezes superior em dólares. A rede movimentava mais valor, mas captava igual ou menos receitas de comissões.

O ciclo atual tornou a tendência inegável. O BTC valorizou de 25 000$ para mais de 100 000$, uma valorização de 4x. As comissões para transferências normais nunca dispararam como nos ciclos anteriores. No final de 2025, as comissões de transação caíram para cerca de 300 000$ por dia, menos de 1% do rendimento dos mineradores. O Bitcoin arrecadou 922 milhões de dólares em receitas totais de comissões em 2024, mas a maioria resultou da atividade de Ordinals e Runes, e não de transferências tradicionais de BTC. Os ETF spot de Bitcoin acumularam mais de 1,29 milhões de BTC até meados de 2025, cerca de 6% da oferta total, proporcionando uma procura massiva por exposição a BTC que não gera comissões on-chain. A necessidade de interagir com a cadeia do Bitcoin para aceder ao ativo foi praticamente eliminada.

Os picos de comissões de Ordinals e Runes elevaram temporariamente as comissões para 50% do rendimento dos mineradores em abril de 2024, mas caíram para menos de 1% até meados de 2025 à medida que as ferramentas amadureceram. Estes picos assemelharam-se mais a MEV do que a congestão, impulsionados por infraestruturas imaturas em torno de novos ativos, e não por procura de liquidação em BTC.

O padrão: sempre que as receitas de comissões do Bitcoin crescem o suficiente para serem relevantes, o ecossistema constrói alternativas mais baratas. A L1 regista um grande pico de comissões por cada fonte de procura, mas a margem acaba por ser eliminada pela inovação.

Ethereum

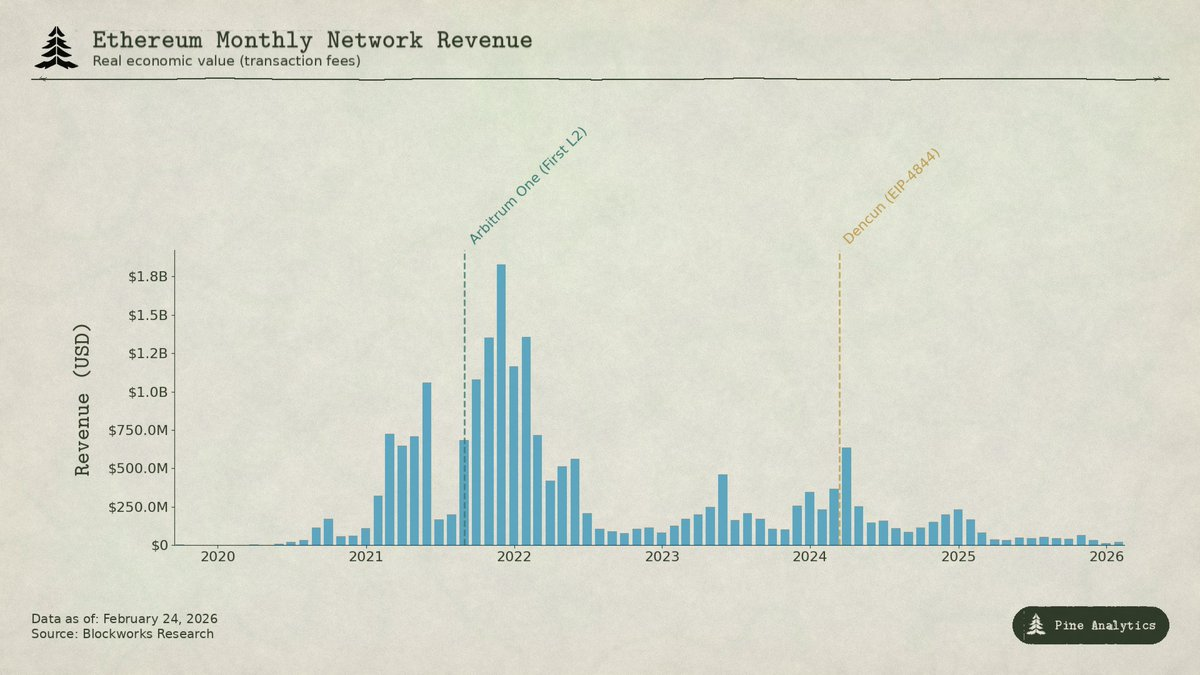

A história das comissões do Ethereum é ainda mais dramática porque a cadeia chegou a captar enorme valor, para depois ver essa captação ser sistematicamente desmantelada.

O DeFi Summer em meados de 2020 fez do Ethereum o centro de um novo sistema financeiro. O volume mensal da Uniswap explodiu de 169 milhões de dólares em abril para 15 mil milhões em setembro. O TVL passou de menos de 1 mil milhão para 15 mil milhões até ao final do ano. Os mineradores de Ethereum arrecadaram um recorde de 166 milhões de dólares em comissões em setembro de 2020, seis vezes mais do que os mineradores de Bitcoin. Pela primeira vez, uma plataforma de contratos inteligentes gerava receitas relevantes e sustentadas a partir de atividade económica genuína.

Em 2021, os NFT sobrepuseram-se ao DeFi. As comissões médias por transação atingiram 53$ no pico. As receitas trimestrais de comissões subiram de 231 milhões de dólares no 4.º trimestre de 2020 para 4,3 mil milhões no 4.º trimestre de 2021, um aumento de 1 777%. O EIP-1559, em agosto de 2021, introduziu uma comissão base queimada, removendo receita da oferta de forma permanente. O Ethereum parecia ter resolvido a questão da captação de valor.

Mas as comissões eram baseadas em congestão. Os utilizadores pagavam 20$-50$ não por ser esse o custo justo de execução, mas porque a procura excedia a capacidade da cadeia, limitada a cerca de 15 TPS. Isto criou um enorme incentivo para alternativas mais baratas.

Alt L1 como Solana, Avalanche e BNB Chain ofereciam execução por cêntimos. Rollups L2 do Ethereum, como Arbitrum e Optimism, absorveram atividade, executando nas suas próprias cadeias e publicando lotes comprimidos de volta ao Ethereum.

Depois, o Ethereum autoinfligiu um golpe. A atualização Dencun, a 13 de março de 2024, introduziu as transações blob (EIP-4844), proporcionando às L2 uma forma muito mais barata de publicar dados. Antes dos blobs, as L2 usavam calldata a cerca de 1 000$ por megabyte. Depois: as comissões da Arbitrum caíram de 0,37$ para 0,012$ por transação. A Optimism caiu de 0,32$ para 0,009$. As comissões medianas dos blobs caíram para praticamente zero. O Ethereum construiu uma via dedicada e barata para os utilizadores que pretendia reter, eliminando uma das suas últimas fontes significativas de receitas de comissões.

Os números: em 2024, as L2 geraram 277 milhões de dólares em receitas, mas pagaram apenas 113 milhões ao Ethereum. Em 2025, as receitas das L2 caíram para 129 milhões, mas o valor pago ao Ethereum colapsou para cerca de 10 milhões, menos de 10% das receitas das L2, uma queda superior a 90% em termos anuais. As receitas mensais de comissões L1, que já ultrapassaram os 100 milhões de dólares, caíram para menos de 15 milhões no 4.º trimestre de 2025. A cadeia que gerou 4,3 mil milhões num único trimestre estava em rota para receitas 95% inferiores apenas quatro anos depois.

A compressão do Bitcoin resultou dos utilizadores encontrarem acesso ao ativo fora da cadeia. A do Ethereum ocorreu em duas vagas: as camadas alternativas desviaram utilizadores indisponíveis a pagar preços de congestão, depois a própria estratégia de escalabilidade do Ethereum levou o custo da disponibilidade de dados em L2 para praticamente zero, destruindo a capacidade da L1 de monetizar a atividade que nela se liquida. Em ambos os casos, a L1 construiu ou viabilizou a infraestrutura que corroeu as suas receitas.

Solana

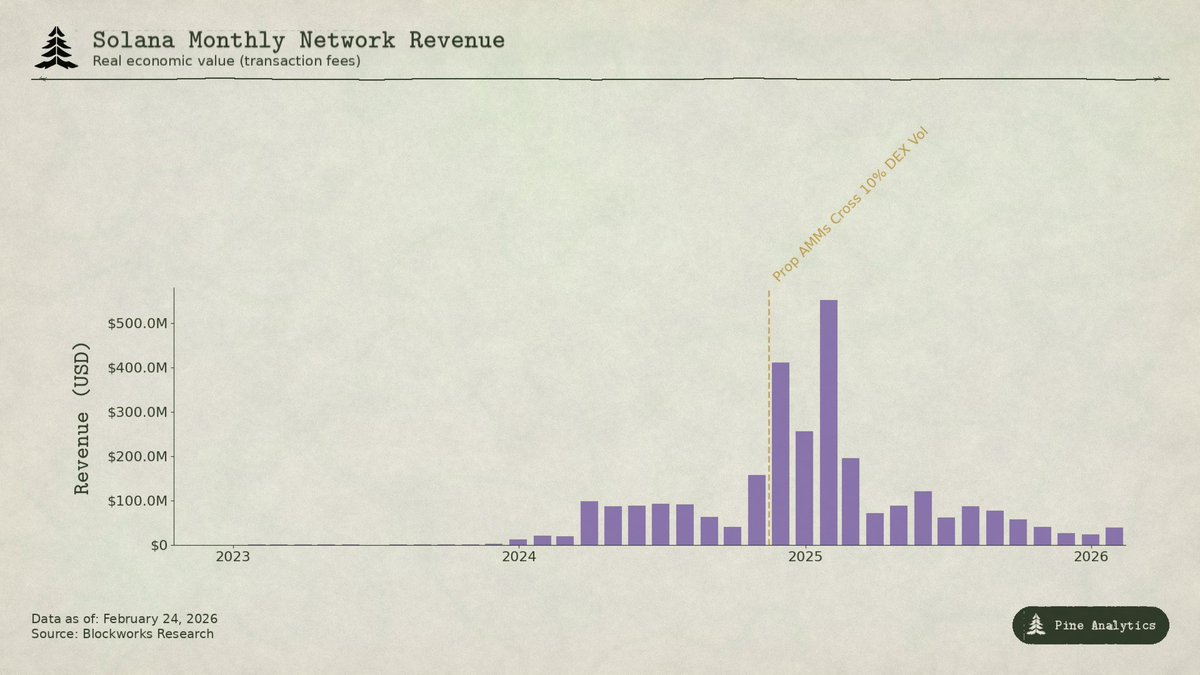

A captação de valor da Solana é fundamentalmente diferente porque quase nada resulta de comissões por congestão. A comissão base é fixa em 0,000005 SOL por assinatura, praticamente zero. Em vez disso, cerca de 95% das receitas provêm de comissões de prioridade e gorjetas MEV pagas através do motor de blocos da Jito. No 1.º trimestre de 2025, o Valor Económico Real da Solana atingiu 816 milhões de dólares, com 55% provenientes de gorjetas MEV. Os validadores estavam em rota para ganhar 1,2 mil milhões em 2024, face a apenas 70 milhões em custos.

O catalisador foi o trading de memecoins. A Pump.fun foi lançada em janeiro de 2024, gerou mais de 600 milhões de dólares em receitas de protocolo em menos de 18 meses e foi responsável por até 99% dos lançamentos de memecoins no pico. Os volumes dos DEX atingiram 38 mil milhões de dólares diários no pico. O lançamento do token TRUMP em janeiro de 2025 elevou as comissões de prioridade para 122 000 SOL num único dia e as gorjetas MEV para 98 120 SOL. O top 1% dos traders de memecoins gerou 1,358 mil milhões em comissões em 2024, quase 80% do total das comissões de memecoins. Quase tudo impulsionado por MEV.

Duas inovações estão agora a comprimir estas receitas.

Primeiro: AMM proprietários. Protocolos como HumidiFi, SolFi, Tessera, ZeroFi e GoonFi usam cofres privados geridos por market makers profissionais que cotam preços internamente e os atualizam várias vezes por segundo. Como a liquidez é invisível para os pools públicos, os bots MEV não conseguem fazer sanduíches nas transações. Criticamente, os AMM proprietários selecionam contrapartes aceitando ofertas encaminhadas por agregadores como a Jupiter, em vez de permanecerem passivos em pools públicos onde qualquer um pode explorar cotações desatualizadas pagando gorjetas MEV. Ao manter os preços privados e continuamente atualizados, eliminam o problema das ordens desatualizadas que gera grande parte das receitas MEV da Solana. Só a HumidiFi processou quase 100 mil milhões de dólares em volume acumulado nos primeiros cinco meses. Os AMM proprietários representam agora mais de 50% do volume DEX da Solana, ainda mais para pares líquidos como SOL/USDC.

Segundo: a Hyperliquid está a retirar da Solana o trading à vista mais valioso. Através da HyperCore, a Hyperliquid construiu infraestrutura de ponte nativa permitindo que tokens originados na Solana sejam depositados, levantados e negociados no seu livro de ordens à vista. Quando a Pump.fun lançou o token PUMP em julho de 2025, a descoberta de preço à vista ocorreu na Hyperliquid e não nos DEX da Solana, através da ponte HyperCore. A Hyperliquid já tinha demonstrado isto com o próprio SOL e tokens como FARTCOIN. A fase inicial de descoberta de preço, em que os spreads são mais amplos, a volatilidade máxima e o MEV mais extraível, está a migrar para fora da Solana.

Estas forças atacam em sentidos opostos. Os AMM proprietários comprimem o MEV nas transações que permanecem na Solana. A Hyperliquid retira por completo a atividade à vista mais rica em MEV. No 2.º trimestre de 2025, o REV da Solana caiu 54% em termos trimestrais para 272 milhões. As gorjetas MEV diárias caíram mais de 90% face ao pico de janeiro para menos de 10 000 SOL por dia.

Mesmo padrão, mecanismo diferente. As receitas de comissões da Solana provinham do MEV extraído durante a fase inicial caótica de um novo meta de trading. À medida que os AMM proprietários melhoram a execução e a Hyperliquid absorve o fluxo de ordens extraível, a margem comprime-se. A L1 captou enorme valor durante a euforia, mas o mercado já está a construir ferramentas para garantir que essa extração não é sustentável.

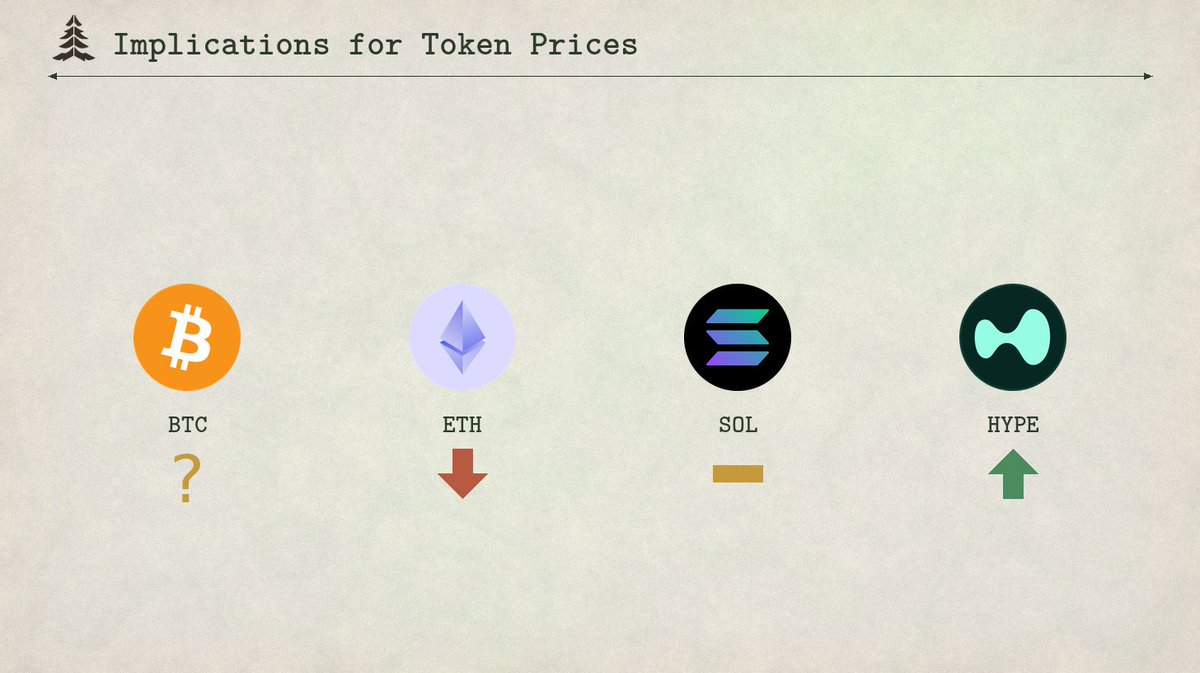

Implicações para o preço dos tokens

O padrão documentado nas três cadeias não é apenas descritivo. É preditivo. Todos os regimes de comissões L1 seguem o mesmo percurso: uma procura nova cria um pico, o pico atrai inovação que o comprime e a compressão é permanente. Aplicar este enquadramento gera expectativas concretas para quatro tokens.

Ethereum: compressão catabólica contínua das comissões

A trajetória das comissões do Ethereum não tem um limite claro. As L2 pagaram ao Ethereum 113 milhões de dólares em 2024, valor que colapsou para cerca de 10 milhões em 2025, uma queda superior a 90%. Cada nova L2 fragmenta ainda mais a procura por espaço em bloco do Ethereum, enquanto o próprio roadmap do protocolo continua a tornar a disponibilidade de dados mais barata. O EIP-4844 não foi uma reprecificação pontual, mas o início de uma mudança estrutural em que o Ethereum subsidia deliberadamente a infraestrutura que desvia atividade do seu mercado de comissões. As receitas mensais de comissões da L1 caíram para menos de 15 milhões, e as forças que impulsionam essa queda estão a acelerar. A menos que o Ethereum descubra uma fonte totalmente nova de procura pela L1, o preço do token refletirá compressão contínua. O ETH já começou a negociar como um token de infraestrutura de baixo rendimento, e não como uma plataforma de contratos inteligentes de elevado crescimento.

Solana: novo máximo histórico em atividade, não em preço

A Solana deverá atingir um novo máximo histórico de atividade on-chain no próximo ciclo. O ecossistema é robusto, os programadores mantêm forte dinamismo e a infraestrutura nunca foi tão sólida. Mas as comissões não irão acompanhar. O frenesim das memecoins no final de 2024 e início de 2025 foi o momento SegWit da Solana: um grande pico de comissões originado por uma nova fonte de procura, seguido de rápida inovação que comprime a margem. Os AMM proprietários já processam mais de 50% do volume DEX, eliminando a maioria do MEV. O HyperCore da Hyperliquid está a retirar a descoberta de preço de maior margem para fora da cadeia. Mesmo com 2-3 vezes a atividade de janeiro de 2025, a maturidade da infraestrutura de comissões faz com que esse crescimento já não se traduza em receitas comparáveis para validadores. As gorjetas MEV diárias caíram mais de 90% face ao pico, apesar de níveis saudáveis de atividade. Sem receitas de comissões para justificar uma valorização superior, é improvável que o SOL ultrapasse o seu máximo histórico no próximo ciclo, mesmo que a utilização aumente.

Hyperliquid: o boom e a compressão

A Hyperliquid é o caso mais interessante, pois representa a próxima iteração do mesmo ciclo, e o mercado ainda não valorizou a segunda metade.

A Hyperliquid já é o DEX de perpétuos dominante para ativos TradFi. Durante o recente pico de volatilidade da prata, os mercados HIP-3 captaram cerca de 2% do volume global de trading de prata, com spreads medianos inferiores aos da COMEX para ordens de pequena dimensão. Em certos momentos, instrumentos TradFi representaram cerca de 30% do volume da plataforma, com notional diário acima de 5 mil milhões de dólares. Em 2025, a plataforma gerou cerca de 600 milhões de dólares em receitas, com 97% a serem direcionados para buybacks e burns de HYPE.

Prevê-se que a Hyperliquid continue a dominar o volume de DEX de perpétuos para ativos TradFi. O product-market fit é claro: trading 24/7 em commodities e ações indisponíveis fora do horário nos mercados tradicionais, lançamento permissionless de mercados via HIP-3 e alavancagem até 20x em ativos onde a CME exige 18% de margem inicial. No próximo bull market, o crescimento continuado de atividade e comissões pode impulsionar uma revalorização do HYPE à escala da Solana a partir dos mínimos do bear market. Se o volume de ativos TradFi continuar a crescer, é provável uma trajetória semelhante para o HYPE. Os investidores tenderão a extrapolar um trimestre de receitas massivas de perpétuos TradFi para uma valorização futura.

No entanto, o modelo de comissões da Hyperliquid contém as sementes da própria compressão. A plataforma cobra comissões base de taker de 4,5 pontos base sobre o valor notional, com descontos de volume e staking até 40%. Isto é fundamentalmente diferente da precificação dos derivados TradFi. Na CME, as comissões de bolsa para um contrato E-mini S&P 500 são cerca de 1,33$ por lado, independentemente do notional de mais de 275 000$, menos de 0,001 pontos base. Para uma posição notional de 10 milhões de dólares: cerca de 2,50$ na CME versus 4 500$ na Hyperliquid. A diferença é de cerca de 1 800 vezes.

Esta diferença subsiste porque a base de utilizadores da Hyperliquid é maioritariamente retalhista e cripto-nativa. Mas os perpétuos TradFi trazem expectativas TradFi. À medida que o volume cresce e os participantes institucionais chegam, a pressão para igualar a economia da CME vai intensificar-se. A própria tabela de comissões da Hyperliquid revela o caminho: o modo de crescimento do HIP-3 reduz as comissões de taker em mais de 90% para novos mercados, até 0,0045%. Os traders de topo podem chegar a menos de 0,0015%. O protocolo já está numa corrida contra a sua própria compressão de comissões. DEX de perpétuos concorrentes e, eventualmente, bolsas tradicionais a oferecer produtos on-chain vão acelerar este processo. O desfecho: a Hyperliquid ou perde volume para concorrentes mais baratos, ou reprecifica as comissões para modelos de taxa fixa. Qualquer das opções significa que a base de receitas extrapolada pelos investidores não se materializará em larga escala, e o token será rapidamente reavaliado em baixa.

Bitcoin: o preço tem de liderar as comissões

O Bitcoin ocupa uma posição única entre estes quatro tokens, pois a relação entre comissões e preço do token é inversa. Para Ethereum, Solana e Hyperliquid, a lógica é: as comissões geram receitas, as receitas justificam a valorização do token e a compressão das comissões comprime o preço do token. Para o Bitcoin, a lógica inverte-se. Os mineradores precisam que o preço do token valorize a um ritmo suficiente para manter a mineração rentável após cada halving, pois as receitas de comissões mostraram ser insuficientes para compensar a redução dos subsídios de bloco.

O halving de 2024 reduziu as recompensas de bloco de 6,25 BTC para 3,125 BTC, cortando a emissão diária de 900 BTC para 450 BTC. No final de 2025, as comissões de transação caíram para cerca de 300 000$ por dia, menos de 1% do rendimento total dos mineradores. Apesar de o Bitcoin ter arrecadado 922 milhões de dólares em receitas totais de comissões em 2024, a maioria resultou do pico de Ordinals e Runes, e não de procura orgânica sustentável por comissões. Com as comissões a contribuírem praticamente nada, os mineradores dependem quase totalmente do subsídio de bloco, que é reduzido para metade a cada quatro anos, em BTC. A única forma de os mineradores manterem a rentabilidade após cada halving é o preço do Bitcoin em dólares duplicar aproximadamente no mesmo período, compensando a redução de 50% nas receitas em BTC. Historicamente, isto tem acontecido. Mas é uma base precária. O orçamento de segurança da cadeia não é financiado pela utilização, mas sim pela valorização contínua do ativo. Se o preço do Bitcoin estagnar num ciclo de halving, a mineração deixa de ser rentável, o hash rate diminui e a segurança da rede degrada-se, criando um potencial ciclo negativo.

Isto torna a sustentabilidade do Bitcoin mais frágil do que aparenta. O preço pode liderar as comissões de uma forma que nenhuma outra cadeia consegue replicar, porque o Bitcoin funciona essencialmente como um ativo monetário, e não como uma plataforma de contratos inteligentes. As pessoas compram BTC pelo ativo, não pelo espaço em bloco. Isto dá ao Bitcoin um mecanismo que as outras três cadeias não têm: a valorização do preço, impulsionada pela procura monetária, pode financiar a segurança da cadeia mesmo quando as receitas de comissões são residuais. Mas também significa que a segurança de longo prazo do Bitcoin depende inteiramente de uma suposição — valorização contínua do preço — que não pode ser garantida. A viabilidade da cadeia como camada de liquidação segura depende, não da criação de aplicações úteis que gerem comissões, mas da manutenção de uma narrativa e estrutura de mercado que impulsione a procura perpétua pelo ativo. Tem funcionado até agora. Se funcionará nos próximos três ou quatro halvings, à medida que o subsídio de bloco desce de 3,125 para 1,5625 e depois para 0,78125 BTC, é a questão mais importante em aberto nas criptomoedas.

Aviso legal:

- Este artigo é uma reprodução de [pineanalytics]. Todos os direitos de autor pertencem ao autor original [pineanalytics]. Em caso de objeção a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.