À medida que a indústria das criptomoedas entra na sua era regulatória, o DeFi (Finanças Descentralizadas) tornou-se uma das principais áreas de foco para os reguladores em todo o mundo. Nos últimos anos, o DeFi cresceu rapidamente graças à sua natureza sem permissão, aberta e transparente, juntamente com a execução automatizada on-chain, gerando uma vasta gama de inovações: empréstimos, negociação, derivados, stablecoins e gestão de ativos. Ao contrário das instituições financeiras tradicionais e das exchanges centralizadas, os protocolos DeFi frequentemente carecem de um operador claramente identificável, o que torna a aplicação dos quadros regulatórios existentes um grande desafio.

Como o primeiro quadro regulatório de criptoativos do mundo a abranger todo um mercado regional, a introdução do MiCA marca o estabelecimento pela UE de um conjunto unificado de regras para ativos digitais. No entanto, em comparação com exchanges, emitentes de stablecoins e custodiantes, o DeFi ocupa uma posição mais matizada no âmbito do MiCA.

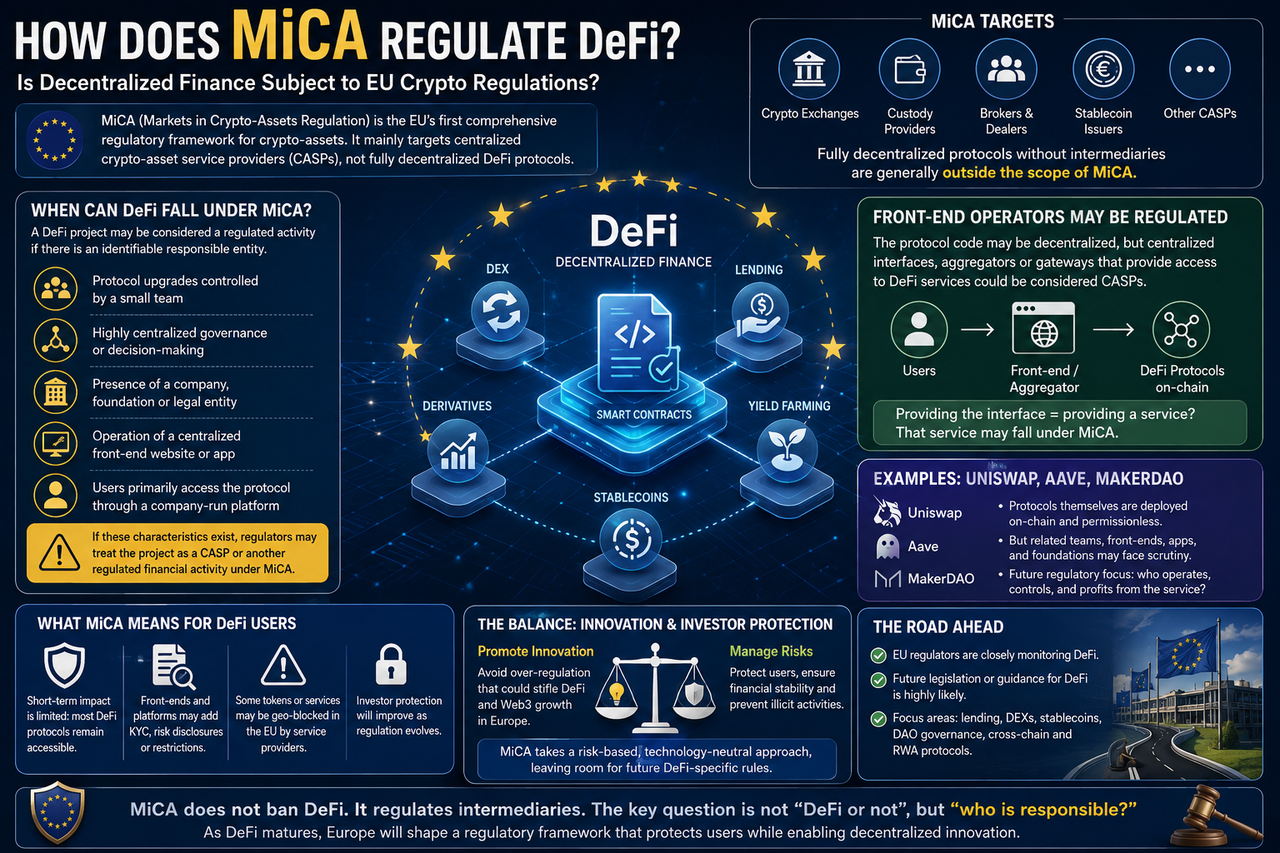

O MiCA regula diretamente o DeFi?

De acordo com as regras atuais, o MiCA não estabelece um quadro regulatório para protocolos totalmente descentralizados.

Durante o processo legislativo do MiCA, a UE declarou explicitamente que os serviços totalmente descentralizados e que não envolvem nenhum intermediário estão, em princípio, fora do âmbito do MiCA.

Isto porque o MiCA é construído em torno do quadro CASP (Prestador de Serviços de Criptoativos), visando exchanges de criptomoedas, custodiantes, corretores e outras entidades centralizadas que oferecem serviços de ativos digitais.

Se um protocolo DeFi for verdadeiramente autónomo — sem empresa operacional, equipa de gestão ou parte controladora — então, de acordo com o texto atual do MiCA, geralmente não será considerado um CASP e não precisará de uma licença MiCA.

É por isso que muitos na indústria acreditam que o DeFi está temporariamente fora do alcance do MiCA.

Quando Poderia o DeFi Ser Afetado pelo MiCA?

Embora os protocolos totalmente descentralizados possam não ser diretamente visados, a realidade é muitas vezes mais confusa do que a teoria. Muitos projetos chamados DeFi ainda têm equipas de desenvolvimento, empresas operacionais ou fundações que lidam com atualizações de protocolo, manutenção de produtos e marketing. Nestes casos, os reguladores podem ver uma parte identificável a quem responsabilizar.

Situações que podem atrair a atenção regulatória incluem:

- Atualizações de protocolo controladas por um pequeno grupo

- Poder de voto de governança altamente concentrado

- Uma entidade comercial responsável pelas operações diárias

- Um site front-end centralizado para o projeto

- Utilizadores a aceder principalmente ao protocolo através de uma plataforma gerida pela empresa

Se estas características forem proeminentes, os reguladores podem decidir que a atividade é efetivamente um serviço financeiro regulado, em vez de um protocolo genuinamente descentralizado. Portanto, se um projeto DeFi é regulado ou não depende não do seu rótulo, mas do seu modelo operacional real.

Esta é uma das questões regulatórias mais ativamente debatidas na Europa atualmente.

Embora muitos protocolos DeFi sejam implantados on-chain, a maioria dos utilizadores interage com eles através de sites ou aplicações oficiais. Do ponto de vista regulatório, os próprios contratos inteligentes podem ser difíceis de regular, mas as plataformas que fornecem acesso podem estar sujeitas a supervisão.

Por exemplo, se uma empresa gere uma plataforma agregadora que ajuda os utilizadores a aceder a múltiplos protocolos DeFi, os reguladores podem considerá-la um prestador de serviços de ativos digitais. No futuro, o foco regulatório da UE provavelmente mudará do próprio protocolo para os pontos de entrada dos utilizadores e prestadores de serviços.

Como é que o MiCA Vê a Governança DAO?

As DAO (Organizações Autónomas Descentralizadas) são uma parte central do ecossistema DeFi.

Teoricamente, as DAO governam os protocolos coletivamente através dos titulares de tokens, sem depender de estruturas corporativas tradicionais, tornando-as um símbolo chave da descentralização.

Mas, na realidade, muitas DAO ainda sofrem de concentração de governança. Por exemplo, algumas instituições podem deter uma grande parte dos tokens de governança, ou a equipa de desenvolvimento principal pode deter o poder real de tomada de decisão. Nestes casos, os reguladores podem reavaliar se a DAO é verdadeiramente descentralizada.

No futuro, é provável que os reguladores da UE se concentrem em:

| Preocupação Regulatória |

Questão Central |

| Distribuição de Tokens de governança |

Algumas entidades controlam o poder de voto? |

| Autoridade de atualização do protocolo |

É detida pela equipa principal? |

| Gestão do tesouro |

Existe uma entidade controladora real? |

| Responsabilidade legal |

Quem assume a responsabilidade por perdas dos utilizadores? |

| Distribuição de receitas |

Assemelha-se a produtos financeiros tradicionais? |

Portanto, um rótulo DAO não concede automaticamente imunidade à regulação.

O MiCA Afetará a Uniswap e a Aave?

Por enquanto, o MiCA não forçará a Uniswap ou a Aave a solicitar uma licença CASP.

No entanto, se os reguladores da UE determinarem posteriormente que um protocolo tem uma parte controladora ou uma equipa operacional centralizada, o negócio relacionado poderá enfrentar um escrutínio adicional. Por exemplo:

| Tipo de Protocolo |

Probabilidade de Regulação pelo MiCA |

| Protocolo totalmente on-chain |

Baixa |

| Protocolo com uma equipa de desenvolvimento a mantê-lo |

Média |

| Protocolo operado por uma empresa comercial |

Alta |

| Protocolo que oferece serviços de custódia |

Alta |

| Protocolo que fornece serviços de entrada fiduciária |

Alta |

Portanto, o foco regulatório estará provavelmente em saber se o modelo operacional está alinhado com a verdadeira descentralização, e não apenas no nome do protocolo.

Como é que o MiCA Afetará os Utilizadores de DeFi?

Para os utilizadores comuns, o impacto a curto prazo é limitado. Ainda poderá aceder à maioria dos protocolos DeFi para empréstimos, negociação, staking e muito mais. Mas à medida que os quadros regulatórios evoluem, poderá notar mudanças graduais:

| Experiência do Utilizador |

Possíveis Mudanças |

| Utilização da carteira |

Em grande parte inalterada |

| Negociação on-chain |

Em grande parte inalterada |

| Pontos de acesso DeFi |

Podem adicionar requisitos de conformidade |

| Entradas/saídas fiduciárias |

Escrutínio mais apertado |

| Verificações KYC |

Alguns serviços podem introduzi-las |

| Divulgações de risco |

Mais informações fornecidas |

No geral, a regulação tem mais probabilidade de afetar os prestadores de serviços DeFi do que limitar diretamente a utilização de protocolos on-chain.

A UE Introduzirá Regulamentações Específicas para o DeFi?

O consenso da indústria diz que sim.

Embora o MiCA estabeleça um quadro regulatório para criptoativos, os legisladores reconheceram durante a sua redação que as questões do DeFi não foram totalmente resolvidas.

A Comissão Europeia afirmou repetidamente que continuará a monitorizar a evolução do mercado DeFi e avaliará se são necessárias regras dedicadas.

As áreas de foco futuro podem incluir: plataformas de empréstimo DeFi, protocolos de derivados on-chain, stablecoins descentralizadas, sistemas de governança DAO, protocolos financeiros entre cadeias e produtos financeiros on-chain RWA.

Equilibrar o DeFi e a Regulação do MiCA

Os reguladores enfrentam o maior desafio de equilibrar inovação e risco.

Demasiado rigorosos, e podem sufocar a inovação Web3 da Europa e o fluxo de capital; demasiado brandos, e correm o risco de proteção inadequada do investidor e risco sistémico.

A abordagem atual do MiCA é priorizar a regulação dos prestadores de serviços centralizados, enquanto observa como o mercado DeFi evolui. Esta estratégia regulatória incremental ajuda a evitar sufocar prematuramente a inovação e constrói experiência para elaborar regras DeFi mais precisas mais tarde.

Nesse sentido, o MiCA não é o fim da regulação do DeFi, mas sim o início da jornada regulatória de ativos digitais da Europa.

Resumo

O MiCA é o primeiro quadro regulatório unificado de criptomoedas da UE, mas os seus principais alvos são entidades centralizadas como exchanges, custodiantes e emitentes de stablecoins — não protocolos DeFi totalmente descentralizados. De acordo com as regras atuais, os projetos DeFi verdadeiramente sem operador e sem controlador geralmente não estão sujeitos ao MiCA.

Na prática, no entanto, a maioria dos projetos DeFi ainda tem equipas de desenvolvimento, organizações de governança ou plataformas operacionais, pelo que partes do seu negócio podem atrair atenção regulatória. À medida que o mercado DeFi cresce, é provável que a UE introduza regras específicas para as finanças descentralizadas.

Perguntas Frequentes

Os protocolos totalmente descentralizados precisam de uma licença MiCA?

Em princípio, não. Se um protocolo não tiver entidade operacional, equipa de gestão ou intermediário, geralmente cai fora da regulação CASP.

As DAO são reguladas pelo MiCA?

As DAO não são automaticamente reguladas. Mas se a governança for altamente concentrada ou existir uma equipa controladora, os reguladores podem reavaliar o seu estatuto legal.

A Uniswap e a Aave estão sujeitas ao MiCA?

Por enquanto, não serão forçadas a solicitar uma licença CASP, mas as suas equipas operacionais ou pontos de entrada de serviço podem enfrentar escrutínio regulatório no futuro.

O MiCA afetará os utilizadores de DeFi?

O impacto a curto prazo é limitado. Os utilizadores ainda podem aceder à maioria dos protocolos DeFi. No entanto, algumas plataformas de entrada podem adicionar KYC, divulgações de risco e outras medidas de conformidade.