Resumo

-

Em junho de 2026, o mercado de criptomoedas não conseguiu dar continuidade ao rali de recuperação visto em maio. Tanto BTC quanto ETH recuaram mais de 20% no mês, enquanto ativos importantes como BNB, XRP, DOGE e ADA também sofreram forte pressão vendedora, indicando que a correção refletiu uma contração sistêmica do apetite por risco, e não apenas fraqueza pontual de ativos.

-

O período foi marcado por quedas generalizadas, grande dispersão de retornos e médias distorcidas. Entre os 493 tokens válidos do Top 500, 126 valorizaram, 350 caíram e 17 permaneceram praticamente estáveis, com os ativos em queda representando 70,99% da amostra.

-

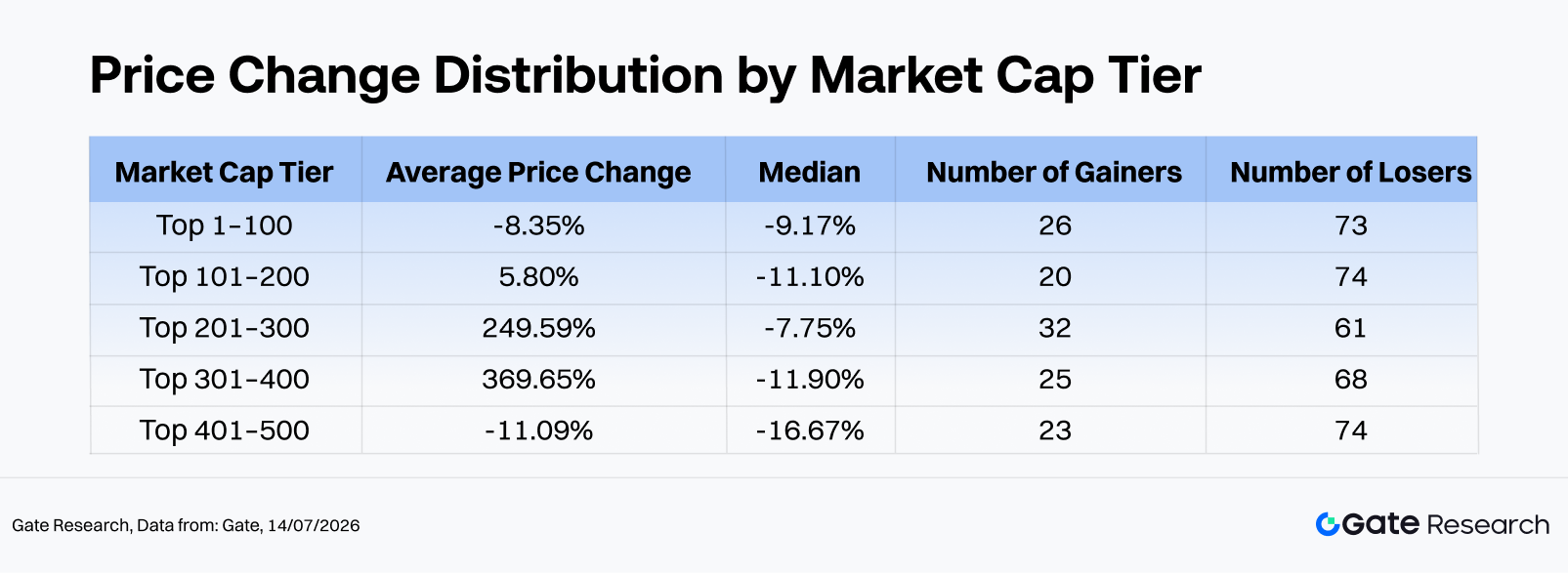

Nos diferentes segmentos de valor de mercado, o Top 1–100 registrou retorno médio de -8,35% e mediano de -9,17%, enquanto o Top 401–500 teve média de -11,09% e mediana de -16,67%. Embora o segmento 201–400 tenha visto a média impulsionada por outliers extremos como CYDX e ANSEM, a maioria dos tokens ainda caiu, ilustrando uma estrutura clássica de mercado em que poucos ganhadores explosivos mascaram perdas generalizadas.

-

Os maiores ganhos concentraram-se em tokens de baixa capitalização, alta volatilidade e eventos pontuais, liderados por CYDX (+35.729,13%), ANSEM (+23.901,60%) e VELVET (+1.548,44%). Em contraste, os piores desempenhos vieram de ativos impactados por queda de liquidez, narrativas enfraquecidas ou falta de novos catalisadores, com H (-84,36%) e M (-80,17%) entre as maiores quedas.

-

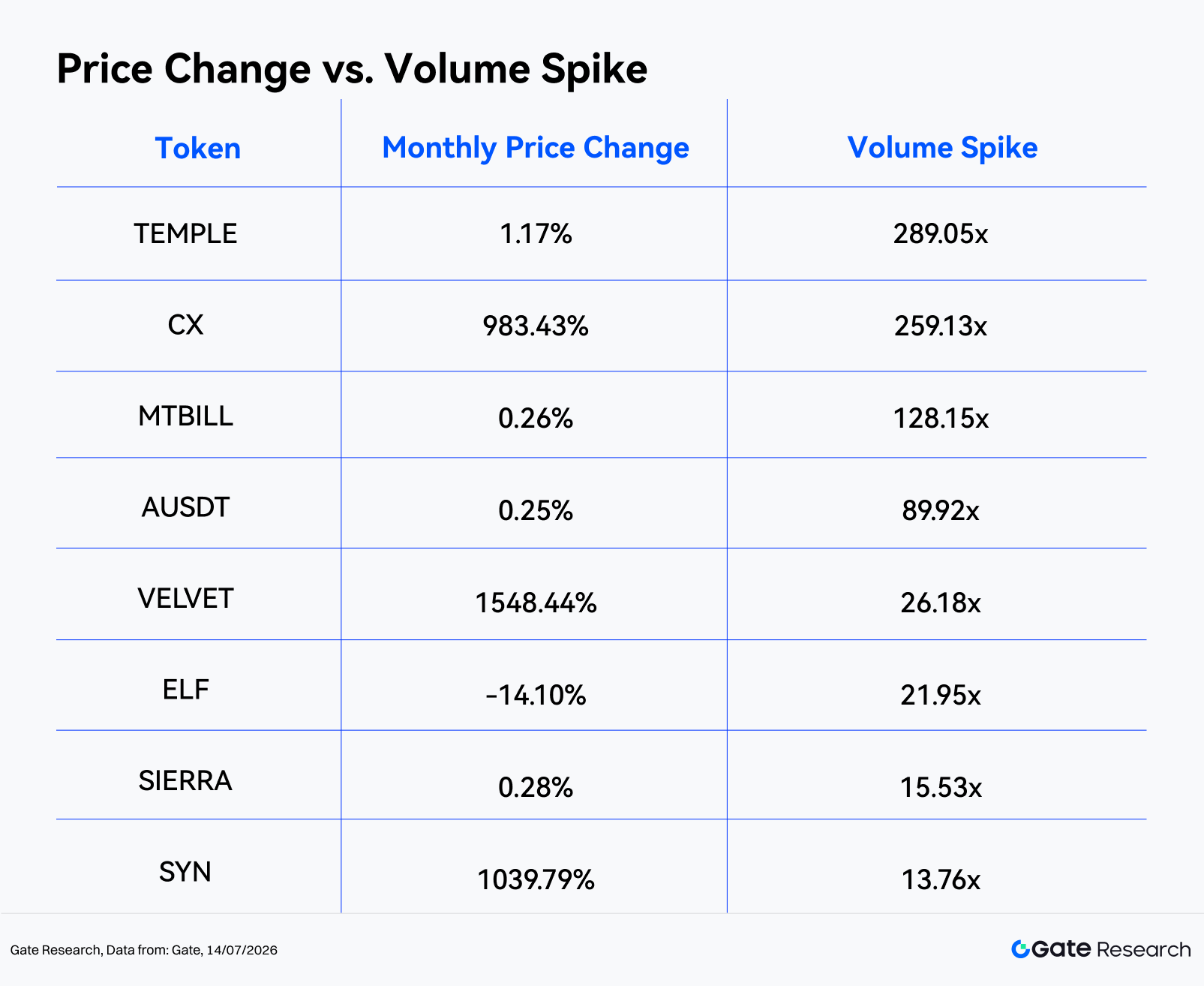

Em termos de atividade de negociação, as 450 amostras válidas registraram Spike de Volume médio de 2,54x, enquanto a mediana foi apenas 0,49x. Só 17 tokens tiveram aumento de volume acima de 3x, e apenas 8 superaram 10x. TEMPLE (289,05x), CX (259,13x) e MTBILL (128,15x) estiveram entre os maiores picos de volume. Destaca-se que CX, VELVET e SYN apresentaram aumentos sincronizados de preço e volume, enquanto ELF e CELO tiveram grandes vendas com alto volume, sugerindo potencial distribuição ou pressão de liquidez.

1. Visão geral do mercado cripto

Após a recuperação de maio, o mercado global de criptomoedas voltou a enfraquecer em junho de 2026, com a capitalização total caindo de cerca de US$ 2,56 trilhões em 1º de junho para US$ 2,16 trilhões em 30 de junho, uma queda mensal de 15,74%. O mercado atingiu o pico em 1º de junho e o fundo em 29 de junho, sugerindo que a pressão vendedora persistiu quase todo o mês, com sinais limitados de estabilização só no final do período.

O BTC caiu de aproximadamente US$ 73.570 no início do mês para uma mínima intramês de cerca de US$ 58.189, fechando próximo de US$ 58.519, queda de cerca de 20,5% em junho e próximo da menor faixa desde 2024. O apetite por risco deteriorou-se fortemente, com o capital migrando de criptoativos para IA, semicondutores e IPOs de destaque. A relação entre bitcoin e ações de tecnologia dos EUA passou de fator de suporte em maio para fonte de pressão negativa em junho. Os ETFs spot de bitcoin continuaram registrando saídas líquidas. Relatórios públicos indicaram que grandes produtos permaneceram sob pressão de resgates desde o final de maio até o início de junho, com IBIT sozinho registrando cerca de US$ 3,1 bilhões em saídas entre 18 de maio e 3 de junho, enquanto as saídas totais de fundos de bitcoin em seis semanas consecutivas chegaram a aproximadamente US$ 5–6 bilhões. Assim, o posicionamento institucional evoluiu do padrão “compra e venda” de maio para redução persistente de risco ao longo de junho.

No macro, a narrativa mudou de “dólar americano mais fraco e melhora no sentimento de risco” para “juros altos por mais tempo, riscos geopolíticos e reprecificação de ativos de risco”. A postura hawkish do novo presidente do Federal Reserve, Kevin Warsh, reduziu as expectativas de cortes de juros no curto prazo. Com o arrefecimento temporário do trade de IA, tensões geopolíticas crescentes e dados de emprego dos EUA acima do esperado, os rendimentos dos Treasuries mais altos e o dólar fortalecido impactaram fortemente os criptoativos como investimentos de alto beta. No campo regulatório, embora o CLARITY Act siga como principal estrutura para reforma do mercado de ativos digitais, a incerteza sobre sua aprovação neste ano fez com que o otimismo regulatório oferecesse bem menos suporte do que as saídas de capital e o cenário macroeconômico.

A atividade on-chain também enfraqueceu. Segundo a DeFiLlama, o TVL total em DeFi caiu de cerca de US$ 80,1 bilhões no final de maio para US$ 70,4 bilhões em 30 de junho, uma redução mensal de aproximadamente 12,1%, refletindo principalmente a contração passiva dos valores de garantia à medida que os principais criptoativos caíram. Enquanto isso, a capitalização total de stablecoins permaneceu acima de US$ 300 bilhões, atingindo cerca de US$ 311,7 bilhões em meados de julho. O USDT, com cerca de US$ 184,2 bilhões em circulação, seguiu representando cerca de 60% do mercado, indicando que a liquidez permaneceu majoritariamente no ecossistema cripto, mas migrando para posições defensivas em vez de risco. Segundo a DeFiLlama, o volume total de negociação spot em DEXs atingiu cerca de US$ 222,7 bilhões em junho, com média diária de US$ 7,4 bilhões, demonstrando resiliência na atividade de negociação apesar da queda do mercado. No entanto, as operações ficaram cada vez mais concentradas em estratégias alavancadas e orientadas por eventos. Plataformas perpétuas on-chain como Hyperliquid permaneceram muito ativas em meio à volatilidade geopolítica, com picos em contratos ligados à SpaceX e petróleo bruto, destacando que os derivativos on-chain se tornaram o principal local de especulação e transferência de risco durante esta correção.

2. Visão geral do desempenho de preços no ciclo de mercado atual

As principais criptomoedas tiveram queda generalizada em junho. BTC e ETH perderam mais de 20%, enquanto BNB e XRP caíram 21,14% e 20,54%, respectivamente. SOL mostrou resiliência relativa, recuando apenas 8,81%, enquanto ativos de grande capitalização mais voláteis como DOGE (-26,85%), ADA (-38,06%), BCH (-33,65%) e XLM (-32,70%) sofreram perdas ainda maiores, ilustrando que ativos de beta mais alto foram mais atingidos com o enfraquecimento do apetite por risco.

Diferente da recuperação ampla de maio, junho foi marcado por quedas generalizadas e ralis especulativos pontuais. Stablecoins e poucos ativos RWA e de rendimento permaneceram relativamente resilientes, enquanto alguns tokens de média e pequena capitalização — como CYDX, ANSEM e VELVET — geraram retornos extraordinários. Embora oportunidades de trading de curto prazo tenham persistido, elas se concentraram em tokens de baixa liquidez e eventos específicos, e não em exposição ampla ao beta.

No geral, o mercado de junho apresentou três características principais: quedas generalizadas, grande dispersão de desempenho e médias distorcidas. Entre os 493 tokens válidos, 126 valorizaram, 350 caíram e 17 ficaram praticamente estáveis, ou seja, apenas 25,56% tiveram retorno positivo, enquanto 70,99% terminaram em baixa.

Análise por faixa de valor de mercado

-

Top 1–100: Apesar de representar o segmento mais líquido do mercado, os tokens de grande capitalização não ofereceram proteção significativa em junho. Destaques positivos incluíram BEAT (+133,5%), ADI (+50,9%), LIT (+35,8%), DEXE (+22,1%) e WLD (+20,9%), enquanto os principais negativos foram M (-80,2%), ADA (-38,1%), MNT (-35,6%), BCH (-33,7%) e XLM (-32,7%), evidenciando forte divergência mesmo entre blue chips.

-

Ranks 101–200: Apesar do retorno mediano de -11,10%, a média foi artificialmente elevada para +5,80% pelo rali extraordinário de VELVET (+1.548,4%). Excluindo VELVET, os destaques positivos foram GWEI (+63,3%), LAB (+54,0%) e JTO (+43,3%), enquanto CHZ (-43,6%), KITE (-43,2%) e IOTA (-42,2%) sofreram quedas acentuadas, sugerindo que projetos de média capitalização sem novos catalisadores permaneceram sob forte pressão de avaliação.

-

Ranks 201–300: O retorno mediano foi de -7,75%, mas a média disparou para +249,59%, impulsionada por outliers como ANSEM (+23.901,6%), CX (+983,4%), BTW (+296,4%) e BP (+217,2%). Este segmento tornou-se uma das principais fontes de distorção das médias, enquanto perdas severas em H (-84,4%), EDGE (-78,0%) e NEX (-45,9%) ressaltaram riscos persistentes de baixa.

-

Ranks 301–400: Apesar do retorno mediano de -11,90%, ganhos extraordinários de CYDX (+35.729,1%), SYN (+1.039,8%), BAS (+110,3%), MAGMA (+70,9%) e MWC (+55,1%) elevaram a média para +369,65%. Este segmento mostrou o maior desequilíbrio, com poucos ralis explosivos distorcendo as médias e perdas expressivas em HOME (-51,7%), RIVER (-44,4%) e WAL (-43,1%) destacando riscos contínuos ligados à liquidez.

-

Ranks 401–500: Este segmento registrou o pior desempenho mediano entre todas as faixas de valor de mercado. Embora VIT (+110,6%), DEGEN (+68,7%) e NAT (+36,9%) tenham apresentado ganhos localizados, quedas substanciais em AZTEC (-44,8%), DEEP (-42,0%) e PURR (-39,5%) refletiram a vulnerabilidade de ativos de menor capitalização diante da liquidez enfraquecida.

Nota: As faixas de valor de mercado são baseadas no ranking da CoinGecko. Os 500 principais tokens foram divididos em grupos de 100 por ranking de valor de mercado (por exemplo, 1–100, 101–200, etc.). O desempenho de preço foi medido entre 1º e 31 de maio de 2026, usando preços de fechamento diários. Os resultados podem diferir de cálculos baseados em médias intradiárias ou extremos de preço. Tokens de preço extremamente baixo que geraram retornos distorcidos por ruído de cotação foram excluídos dos cálculos de média.

2.1 Maiores altas e baixas

2.1.1 Maiores altas: outliers extremos distorceram a média

Os maiores ganhos de junho concentraram-se fortemente entre tokens de menor capitalização e ranking. CYDX liderou com alta de +35.729,13%, seguido por ANSEM com +23.901,60%. Ambos representaram ralis excepcionais impulsionados por eventos e impactaram de forma desproporcional a média da amostra. VELVET (+1.548,44%), SYN (+1.039,79%) e CX (+983,43%) também tiveram altas parabólicas expressivas.

SYN (+1.039,8%, Market Cap Rank #321) pertence ao setor de interoperabilidade cross-chain e bridging. Seu desempenho em junho foi impulsionado pelo renovado interesse do mercado em infraestrutura cross-chain, representando um típico rali de “baixa capitalização + alto giro + rotação de narrativa”. Como Synapse tem um caso de uso bem definido em transferências de ativos cross-chain, investidores passaram a vê-lo como uma aposta em infraestrutura capaz de superar o mercado fraco. No entanto, dado o forte movimento de curto prazo, a pressão de realização de lucros deve ser monitorada de perto.

BP (+217,2%, Market Cap Rank #213) é um ativo do ecossistema Backpack. Atraiu capital significativo no mês à medida que narrativas sobre exchanges, carteiras cripto e plataformas voltadas ao consumidor ganharam tração. Em comparação com tokens puramente meme, BP oferece uma narrativa de ecossistema de plataforma mais clara. Entretanto, seu ranking relativamente baixo implica maior elasticidade de liquidez, ou seja, a valorização foi impulsionada principalmente por influxos concentrados de capital. A sustentabilidade do rali dependerá do crescimento contínuo de usuários no ecossistema Backpack, da atividade de negociação e da expansão do uso do token.

Na distribuição geral, apenas BEAT figurou entre os 100 maiores em valor de mercado, enquanto quase todos os demais maiores ganhos estavam fora do Top 200. Isso sugere que junho não teve um rali amplo liderado por blue chips, com o capital se concentrando em ativos menores de maior potencial de retorno. Embora essas operações tenham gerado ganhos excepcionais de curto prazo, vieram acompanhadas de baixa profundidade de mercado, maior slippage e risco de baixa significativamente elevado.

2.1.2 Maiores baixas: retirada de liquidez e narrativas enfraquecidas

Os tokens de pior desempenho também apresentaram características claras de long tail. H (-84,36%), M (-80,17%) e EDGE (-78,00%) registraram as maiores quedas, enquanto HOME, NEX, AZTEC, RIVER, CHZ, KITE e WAL caíram mais de 40%. Destaca-se que M figurou entre os 100 maiores em valor de mercado, indicando que a correção foi além dos ativos de pequena capitalização e atingiu projetos maiores por meio de venda concentrada.

M (-80,2%, Market Cap Rank #48) é o token nativo do ecossistema MemeCore e passou por uma das quedas mais ligadas a eventos do mês. O token sofreu um crash intradiário de cerca de 70%, acompanhado de preocupações generalizadas sobre manipulação interna, estrutura de liquidez e due diligence de exchanges. Esses fatores corroeram rapidamente a confiança dos investidores. Tendo anteriormente ingressado no Top 100 em valor de mercado, M carregava expectativas de avaliação relativamente elevadas. Assim que a narrativa central e a estabilidade de preço foram colocadas em dúvida, a pressão vendedora se intensificou muito mais rápido do que em tokens meme típicos, resultando em um forte ajuste de avaliação impulsionado pelo sentimento deteriorado e perda de confiança.

CHZ (-43,6%, Market Cap Rank #181) representa o ecossistema de fan tokens esportivos centrado em Chiliz e Socios.com. Em junho, CHZ não contou com grandes eventos esportivos nem catalisadores de plataforma, enquanto a queda geral do apetite por risco incentivou a saída de capital de ativos de média capitalização com trajetórias de crescimento mais lentas e poucas oportunidades de trading de curto prazo.

No geral, os piores desempenhos compartilharam algumas características: ausência de novos catalisadores, avaliações previamente esticadas ou narrativas esgotadas, e falta de suporte de liquidez durante períodos de saída de capital. Em um ambiente em que mais de 70% dos tokens caíram, ativos mais fracos ficaram especialmente vulneráveis a ciclos negativos, com perdas iniciais frequentemente levando a vendas adicionais.

2.2 Desempenho do Top 100 em valor de mercado

Entre as 100 maiores criptomoedas por valor de mercado, poucos ativos apresentaram desempenho forte. BEAT (+133,48%) superou significativamente o grupo, seguido por ADI (+50,90%), LIT (+35,84%), DEXE (+22,07%) e WLD (+20,90%). AAVE, RAIN, JUP e BDX também permaneceram no campo positivo, embora seus ganhos tenham sido bem mais modestos do que os outliers da long tail.

No lado negativo, M (-80,17%) foi o maior peso entre os Top 100. ADA (-38,06%), MNT (-35,64%), BCH (-33,65%), XLM (-32,70%), ALGO (-32,65%), PEPE (-31,26%) e DOT (-30,36%) também tiveram perdas significativas. A correção generalizada entre ativos de grande capitalização e alto beta foi um dos sinais mais claros de deterioração do sentimento de mercado ao longo de junho.

2.3 Relação entre valor de mercado e desempenho de preço

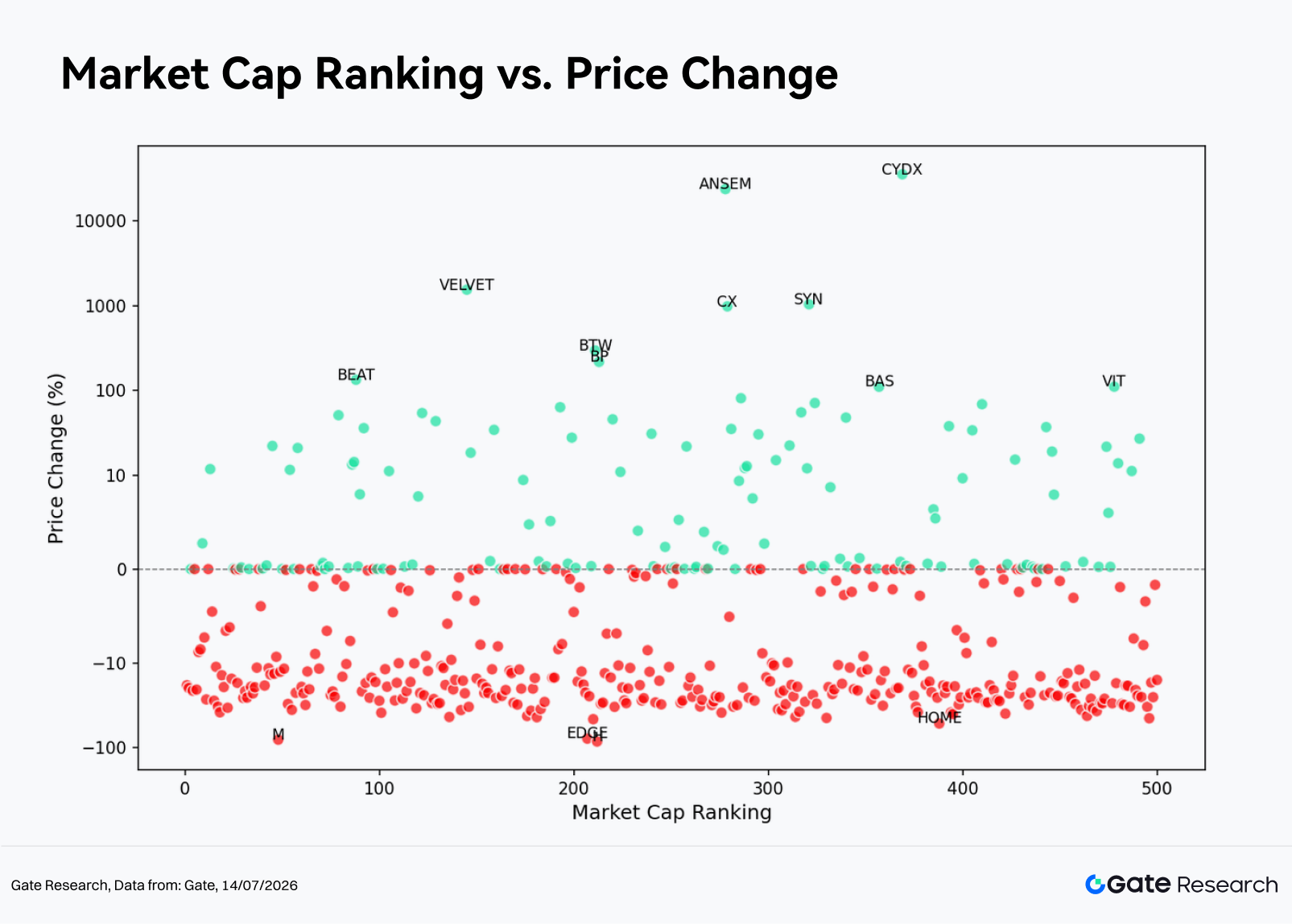

No gráfico de dispersão entre ranking de valor de mercado (eixo X) e retorno mensal (eixo Y), os retornos negativos ficaram amplamente distribuídos por todos os segmentos em junho. Entre os Top 100 tokens, 73 tiveram retorno negativo, indicando que ativos de grande capitalização não ofereceram proteção relevante. Embora alguns outliers extremos tenham aparecido na faixa 200–400 e impulsionado a média mensal, o retorno mediano desse segmento permaneceu negativo, sugerindo que a maioria dos tokens não participou dos ralis excepcionais da long tail.

Ou seja, a principal característica de junho não foi a superação ampla dos tokens de menor capitalização, mas sim que poucos tokens desse grupo geraram ganhos extraordinários enquanto a maioria continuou caindo. Investidores que olham apenas para a média tenderiam a superestimar a lucratividade do mercado. Por outro lado, retornos medianos e a proporção de tokens em alta oferecem uma visão muito mais precisa de que a liquidez e o apetite por risco permaneceram defensivos.

Tanto os retornos médios quanto medianos do Top 1–100 foram negativos, confirmando que ativos de grande capitalização não funcionaram como proteção. Embora os segmentos Top 101–400 parecessem relativamente mais fortes pela média, seus retornos medianos também foram negativos. Essa discrepância foi impulsionada por poucos desempenhos excepcionais, como ANSEM, CYDX, SYN e CX, que distorceram fortemente as médias. Já o Top 401–500 exibiu risco de cauda ainda maior e queda mediana mais profunda, destacando que tokens de menor capitalização ficaram mais suscetíveis a correções acentuadas na ausência de influxos sustentados de capital.

3. Análise da expansão de volume durante o ciclo de mercado

3.1 Análise do crescimento do volume de negociação

Utilizando o volume médio diário de maio como base e comparando-o com o volume diário no final de junho, calcula-se o Spike de Volume de cada token. Um Spike de Volume mais alto indica aumento expressivo da atividade de negociação em relação ao início do período, refletindo rápida elevação da participação de mercado e atenção dos investidores.

No total, 450 tokens apresentaram dados válidos de volume em junho. A amostra registrou Spike de Volume médio de 2,54x, enquanto a mediana foi apenas 0,49x, indicando que a atividade não se expandiu para a maioria dos tokens e que a média foi novamente distorcida por poucos outliers. Ao longo do mês, só 17 tokens tiveram aumento de volume acima de 3x, 11 tokens acima de 5x e apenas 8 tokens superaram 10x.

Entre os maiores picos de volume, destacam-se TEMPLE (289,05x), CX (259,13x), MTBILL (128,15x), AUSDT (89,92x) e VELVET (26,18x). No entanto, nem todo pico de volume representou oportunidade direcional de trading. Tokens como MTBILL e AUSDT tiveram pouca variação de preço apesar do aumento expressivo de volume, sugerindo que a atividade foi impulsionada principalmente por rebalanceamento de portfólio on-chain, alocação de ativos estáveis ou arbitragem de curto prazo. Em contraste, CX, VELVET e SYN apresentaram tanto expansão de volume quanto forte valorização, sendo mais representativos de trades de breakout genuínos.

No geral, os tokens com maiores spikes de volume podem ser divididos em duas categorias. A primeira inclui stablecoins, ativos ligados a RWA e tokens de rendimento, onde o volume mais alto refletiu principalmente rebalanceamento on-chain, arbitragem e migração de capital, e não movimentos direcionais de preço. A segunda abrange DeFi, infraestrutura cross-chain e ativos de risco de média a pequena capitalização, onde a forte expansão de volume acompanhada de ganhos relevantes indica maior interesse comprador. Entre estes, CX, VELVET e SYN merecem destaque, pois combinaram crescimento de volume acima de 10x com breakouts decisivos, normalmente refletindo rotação de narrativa, aumento da atividade de negociação ou influxo concentrado de capital de curto prazo.

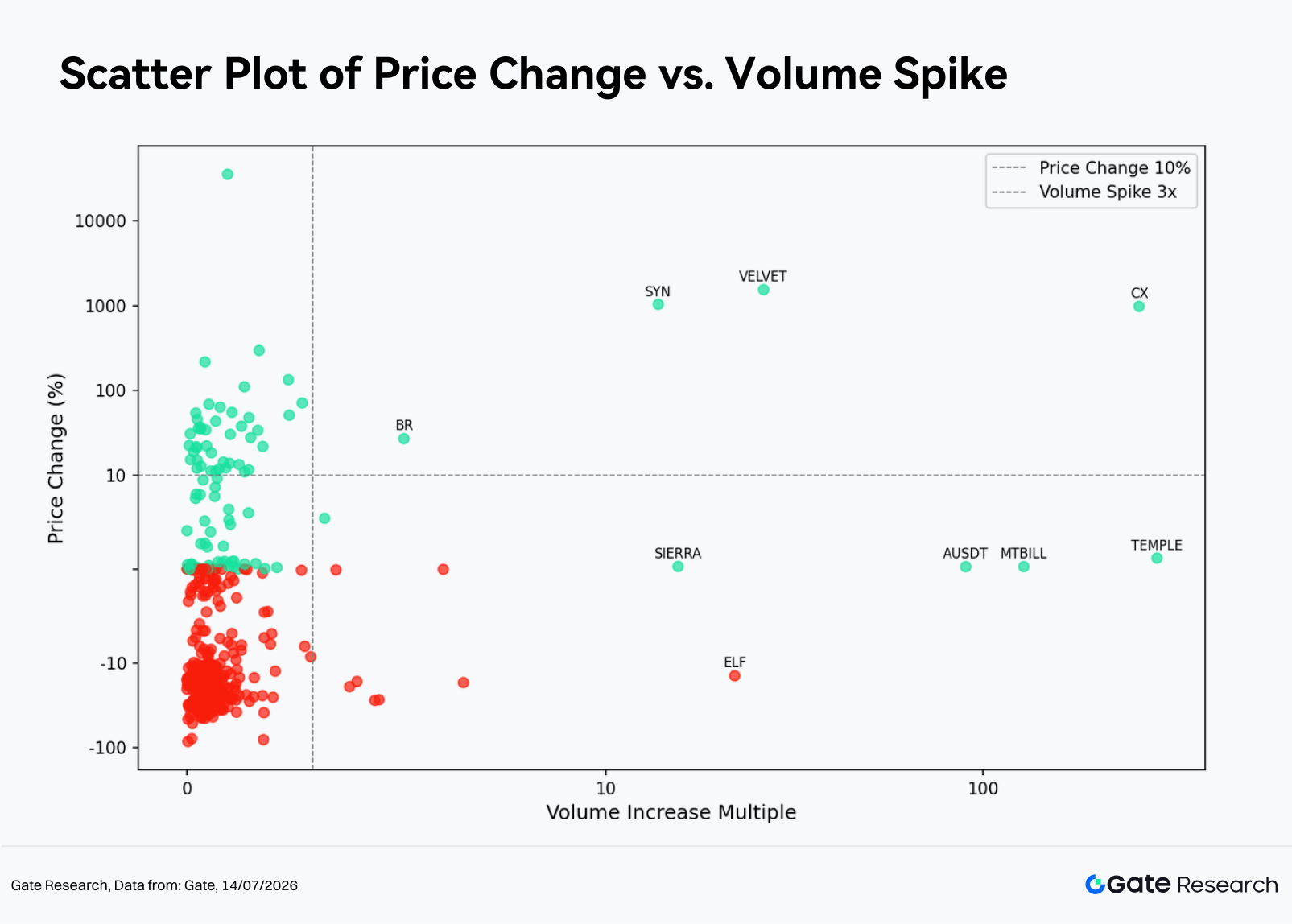

3.2 Análise das mudanças de volume de negociação e desempenho de preço

No gráfico de dispersão, junho apresentou padrão claro de alta concentração à esquerda e dispersão extrema à direita. A maioria dos tokens ficou na faixa de Spike de Volume entre 0–3x, indicando que a atividade de negociação não se expandiu de forma ampla pelo mercado. Os sinais direcionais realmente relevantes ficaram concentrados no segmento de volume ultra-alto acima de 10x. Mesmo nesse grupo, é importante distinguir entre breakouts genuínos de preço e volume e movimentos de alto volume sem valorização, que frequentemente representam falsos sinais.

-

Na faixa de baixo volume (0–3x), 433 tokens se enquadraram, incluindo 98 em alta e 334 em baixa, com retorno mediano de -13,09%. Para a maioria desses tokens, o volume permaneceu contido, e os movimentos de preço foram impulsionados principalmente pela correção geral do mercado e pela competição entre a liquidez existente, resultando em alto ruído. Embora tokens como CYDX (+35.729,1%, 1,0x), BTW (+296,4%, 1,7x), BP (+217,2%, 0,4x) e BEAT (+133,5%, 2,4x) tenham apresentado ganhos extraordinários, seus volumes não cresceram proporcionalmente. Esses movimentos refletem mais a elasticidade de preço típica de ativos de baixa liquidez do que influxos amplos de capital.

-

Na faixa de volume médio (3–10x), apenas nove amostras válidas, com dois em alta e sete em baixa, e retorno mediano de -16,47%. Diferente de maio, quando essa faixa frequentemente sinalizava breakouts bem-sucedidos, junho foi marcado por quedas de alto volume. Tokens como CELO (-17,0%, 6,6x), GLM (-27,1%, 4,6x), SNX (-27,6%, 4,5x), XCN (-16,5%, 4,1x) e HASH (-19,0%, 3,9x) tiveram aumento de volume acompanhado de queda de preço, sugerindo pressão vendedora e liquidação de posições. Os poucos exemplos positivos, como BR (+26,9%, 5,2x) e QFI (+5,4%, 3,3x), foram insuficientes para indicar sinal altista amplo nesta faixa.

-

No segmento de volume ultra-alto (acima de 10x), oito tokens, dos quais sete subiram e um caiu, formando dois grupos distintos. O primeiro englobou breakouts genuínos representados por VELVET (+1.548,4%, 26,2x), SYN (+1.039,8%, 13,8x) e CX (+983,4%, 259,1x), todos com fortes ganhos acompanhados de expansão excepcional de volume, indicando interesse comprador agressivo. O segundo grupo incluiu TEMPLE (+1,2%, 289,1x), MTBILL (+0,3%, 128,1x), AUSDT (+0,2%, 89,9x) e SIERRA (+0,3%, 15,5x), onde o volume disparou enquanto os preços ficaram praticamente estáveis. Nesses casos, a atividade foi provavelmente motivada por rebalanceamento de portfólio on-chain, arbitragem ou migração de capital, limitando o significado direcional. Além disso, ELF (-14,1%, 21,9x) representou uma queda de alto volume, justificando cautela, pois pode indicar distribuição em períodos de maior liquidez.

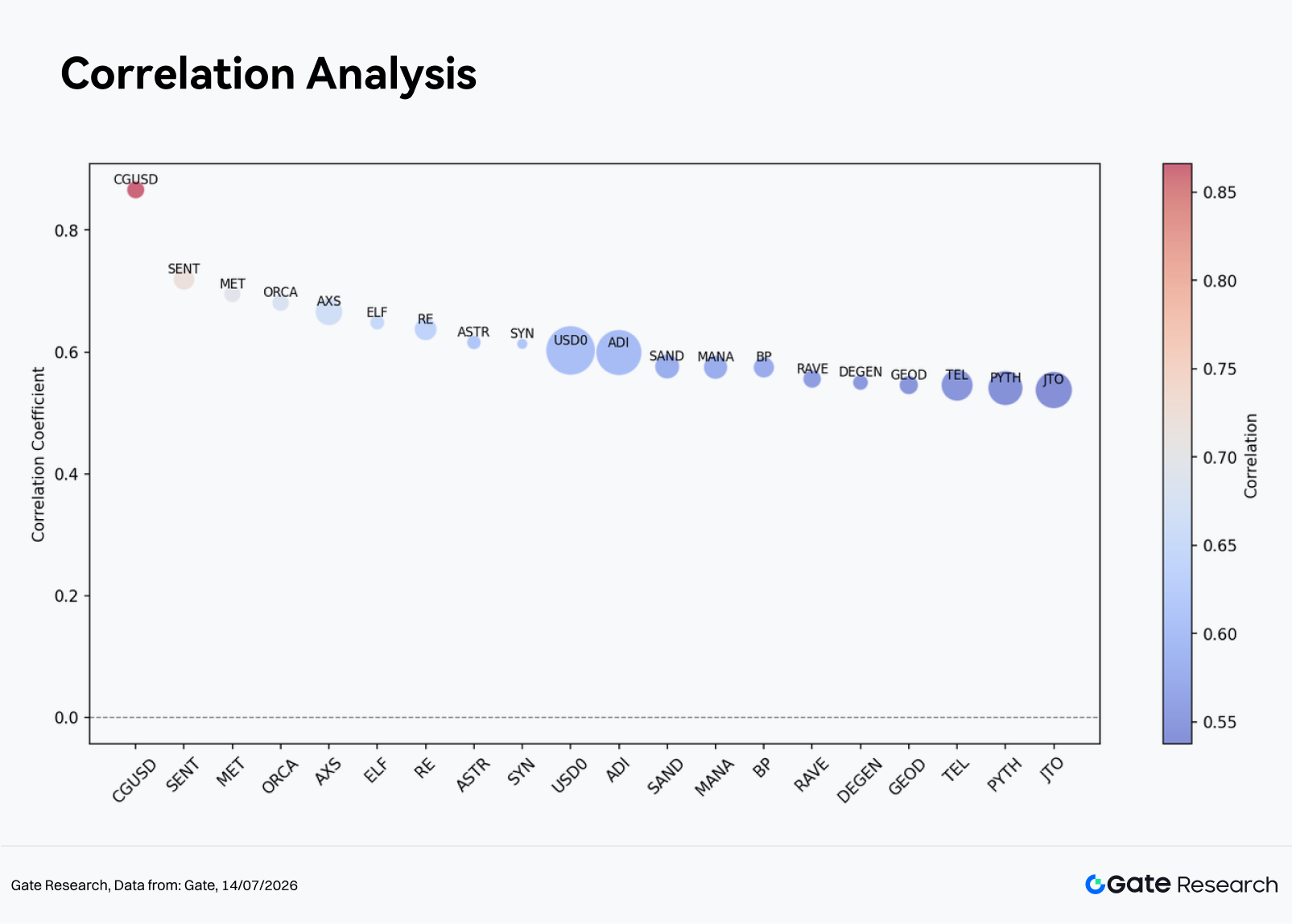

3.3 Análise de correlação

Após examinar a relação entre volume de negociação e desempenho de preço, este relatório aprofunda a análise estatística de correlação. Para medir o impacto da atividade de negociação nos movimentos de preço, utiliza-se o crescimento do volume dividido pela capitalização de mercado como proxy de atividade relativa, calculando sua correlação com os retornos para identificar as categorias de ativos mais sensíveis aos fluxos de capital.

Em termos de correlação preço-volume, CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67) e ELF (0,65) ficaram entre as mais altas. Uma correlação mais forte indica que mudanças na atividade de negociação explicam maior parcela dos movimentos de preço. Contudo, a interpretação deve considerar o tipo de ativo, já que em alguns casos de stablecoins ou tokens de rendimento, a alta correlação pode apenas refletir rebalanceamento de portfólio, e não o surgimento de uma tendência de mercado sustentada.

No trading, ativos de média capitalização com comunidades ativas e aumento de giro durante o mês tenderam a apresentar relação preço-volume mais forte. Por outro lado, quando o volume cresce rapidamente após uma queda acentuada de preço, é importante estar atento à possibilidade de que a atividade de curto prazo esteja mascarando estresse de liquidez subjacente.

4. Conclusão

O mercado cripto de junho pode ser resumido por um tema dominante: correção generalizada acompanhada de ralis pontuais na long tail. BTC, ETH e a maioria das principais criptomoedas caíram em conjunto, enquanto mais de 70% dos Top 500 tokens tiveram retorno mensal negativo, indicando que o mercado ainda não entrou em fase de recuperação ampla. Embora a média do retorno da amostra tenha permanecido positiva, o retorno mediano de -11,28% mostra que investidores devem evitar se deixar enganar por médias infladas por poucos outliers.

As oportunidades do mês se concentraram em dois pontos. O primeiro envolveu tokens da long tail beneficiados por catalisadores de eventos e fluxos de capital concentrados de curto prazo, como VELVET, SYN e CX. O segundo incluiu ativos de média e pequena capitalização em que volume e preço avançaram simultaneamente. No entanto, essas oportunidades exigiram timing preciso, liquidez adequada e gestão de risco disciplinada, e não devem ser interpretadas como sinal de reversão ampla do mercado.

Olhando para julho, a questão central é se ativos como BTC e ETH conseguirão interromper a queda prolongada e impulsionar maior percentual de ganhos entre as 100 maiores criptomoedas. Uma melhora de qualidade de mercado exigiria expansão da atividade de negociação dos tokens da long tail para os de grande capitalização. Caso contrário, se o volume elevado continuar concentrado em tokens em queda ou lateralizados, a fraqueza estrutural observada ao longo de junho tende a persistir.

Referência:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado para leitores, incluindo análise técnica, informações de mercado, pesquisa setorial, previsão de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.