Resumo

-

O mercado cripto manteve uma recuperação volátil, com BTC e ETH registrando leves ganhos. Os fluxos de ETF passaram de saídas líquidas para entradas líquidas, o sentimento institucional melhorou na margem, mas o capital permaneceu concentrado em produtos líderes e a expansão da alavancagem de mercado foi limitada.

-

O volume semanal de negociação do Gate TradFi permaneceu estável em um patamar elevado, cerca de US$ 85 bilhões, com CFDs representando aproximadamente 95%. A estrutura de negociação do Gate Stocks continuou diversificada, e as ações coreanas rapidamente se tornaram a principal fonte de volume negociado.

-

A narrativa Meme da Robinhood Chain amplificou significativamente o volume de negociação na Uniswap, com capital migrando do ecossistema Solana Launchpad para RWA, ações tokenizadas e ativos Meme.

-

Impulsionado pelo avanço regulatório, o USDC reforçou ainda mais seu posicionamento institucional de compliance. Protocolos do ecossistema Ethereum como Lido e Aave continuaram a se beneficiar de entradas em RWA, stablecoins e capital institucional, enquanto a demanda por LSTs no ecossistema SOL e por empréstimos em cadeias emergentes arrefeceu.

-

Em termos de receita de protocolo, Tether e Circle continuaram a dominar a receita do setor, enquanto receitas de protocolos como Hyperliquid, Pump e Jupiter declinaram de modo geral, indicando que a atividade de negociação ainda não se traduziu plenamente em crescimento da rentabilidade dos protocolos.

-

O OI do BTC oscilou dentro de um intervalo e as taxas de financiamento permaneceram positivas, mostrando que o capital alavancado voltou ao movimento de recuperação, mas o crowding em posições long aumentou. O 25D Skew recuperou em relação ao período anterior e a defensividade do mercado diminuiu, mas expectativas cautelosas de médio prazo ainda persistem.

-

O volume do mercado de opções continuou a esfriar, contratos mensais ainda dominam, e a demanda por negociação de eventos de curto ciclo caiu significativamente. O DVOL continuou a se mover para níveis baixos, refletindo que o mercado migrou de precificação defensiva para uma fase de recuperação com baixa volatilidade.

1. Análise de Foco de Mercado

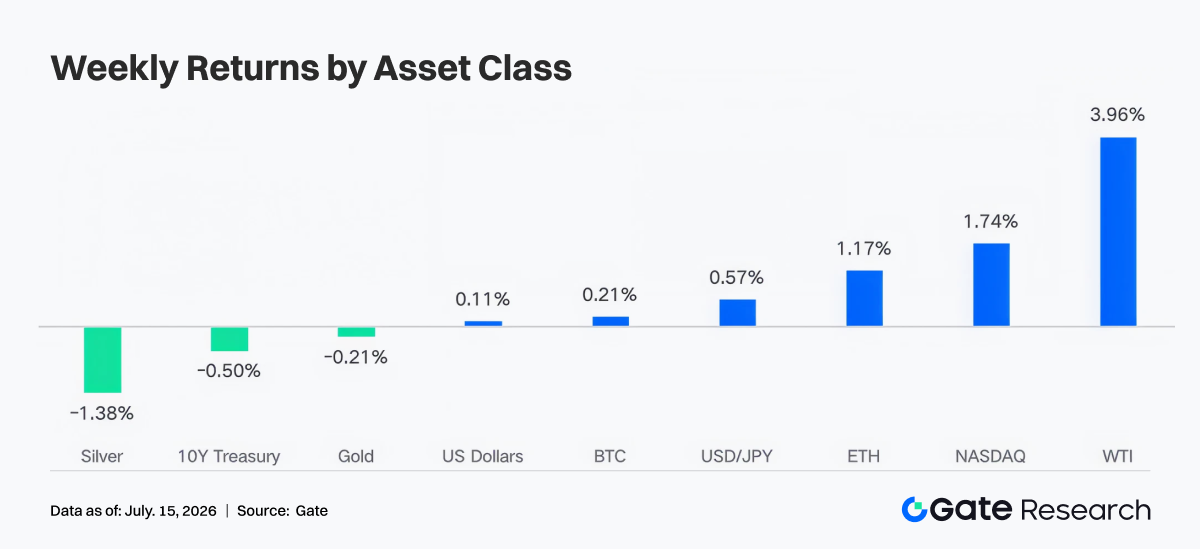

Na semana passada (6 a 12 de julho de 2026), os principais temas dos mercados globais foram divergência de política do Fed, recuperação no trading de IA e reprecificação dos preços do petróleo e riscos geopolíticos. A ata da reunião de junho do Fed mostrou que a taxa de política permaneceu em 3,6%, mas cerca de metade dos 18 oficiais que apresentaram previsões apoiaram um aumento da taxa ainda este ano, enquanto a outra metade preferiu manter ou cortar, de modo que o mercado continuou a suprimir expectativas de afrouxamento rápido. Sobre a inflação, o CPI de maio subiu para 4,2% ao ano, a expectativa de inflação em 1 ano do Fed de Nova York subiu para 3,7% e a expectativa em 3 anos para 3,3%, mantendo os yields dos títulos do Tesouro dos EUA oscilando em níveis elevados, com o yield do Tesouro de 10 anos negociando entre 4,46% e 4,55% durante a semana. Em ações, IA e a cadeia de chips recuperaram o apetite ao risco, com o S&P 500 subindo 1,2%, o Nasdaq 1,7%, o Dow caindo 0,5% e o Russell 2000 caindo 0,6%, mostrando uma estrutura de ‘força em tecnologia de large-cap e fraqueza em small-cap’. Em commodities, a OPEC anunciou aumento de produção de cerca de 188.000 barris/dia no próximo mês, pressionando o preço do petróleo no início da semana, com o WTI chegando a US$ 68,70/barril; porém, as tensões entre Estados Unidos e Irã no Estreito de Hormuz aumentaram no final da semana, elevando o risco de alta para preços do petróleo e expectativas de inflação. O ouro foi puxado entre demanda de proteção e restrições de taxa real, com volatilidade intradiária significativa durante a semana. O mercado cripto subiu levemente com melhora do apetite ao risco, recuperação de tech stocks e notícias sobre holdings corporativos de BTC, mas yields elevados do Tesouro dos EUA e divergência hawkish no Fed limitaram a expansão de alavancagem, de modo que tanto BTC quanto ETH apresentaram alta volátil, sem breakout unidirecional.

2. Análise de Liquidez

Do ponto de vista dos fluxos de ETF, na semana passada os ETFs spot de BTC passaram de saídas líquidas de US$ 526 milhões na semana anterior para entradas líquidas de US$ 197 milhões, uma melhora semanal de cerca de US$ 724 milhões; os ETFs spot de ETH também passaram de saídas líquidas de US$ 14 milhões na semana anterior para entradas líquidas de US$ 84 milhões, uma melhora semanal de cerca de US$ 98 milhões. No lado do BTC, o produto mais forte foi o IBIT, com entradas líquidas semanais de cerca de US$ 292 milhões; o mais fraco foi o GBTC, com saídas líquidas de cerca de US$ 108 milhões, seguido pelo FBTC com saídas líquidas de cerca de US$ 93 milhões. No lado do ETH, o ETHA liderou com entradas líquidas semanais de cerca de US$ 54 milhões; o ETHW manteve contribuição positiva após grande entrada em 8 de julho, enquanto FETH, CETH e QETH tiveram leves saídas líquidas.

Em termos de AUM, os ativos líquidos totais dos ETFs spot de BTC eram cerca de US$ 76,818 bilhões. Junto com a leve recuperação dos preços do BTC e entradas positivas, isso deve ter aumentado semana a semana; a página de ETF de ETH não apresentou AUM preciso de forma estável, então só é possível uma avaliação qualitativa: sob o efeito conjunto da alta de preço do ETH e fluxos positivos, o AUM dos ETFs de ETH provavelmente melhorou na semana. No geral, o sentimento institucional mudou de resgate defensivo na semana anterior para reposição seletiva, mas o capital ficou concentrado em produtos líderes de taxa baixa, indicando que a recuperação do apetite ao risco ainda é desigual.

2.2 Liquidez TradFi

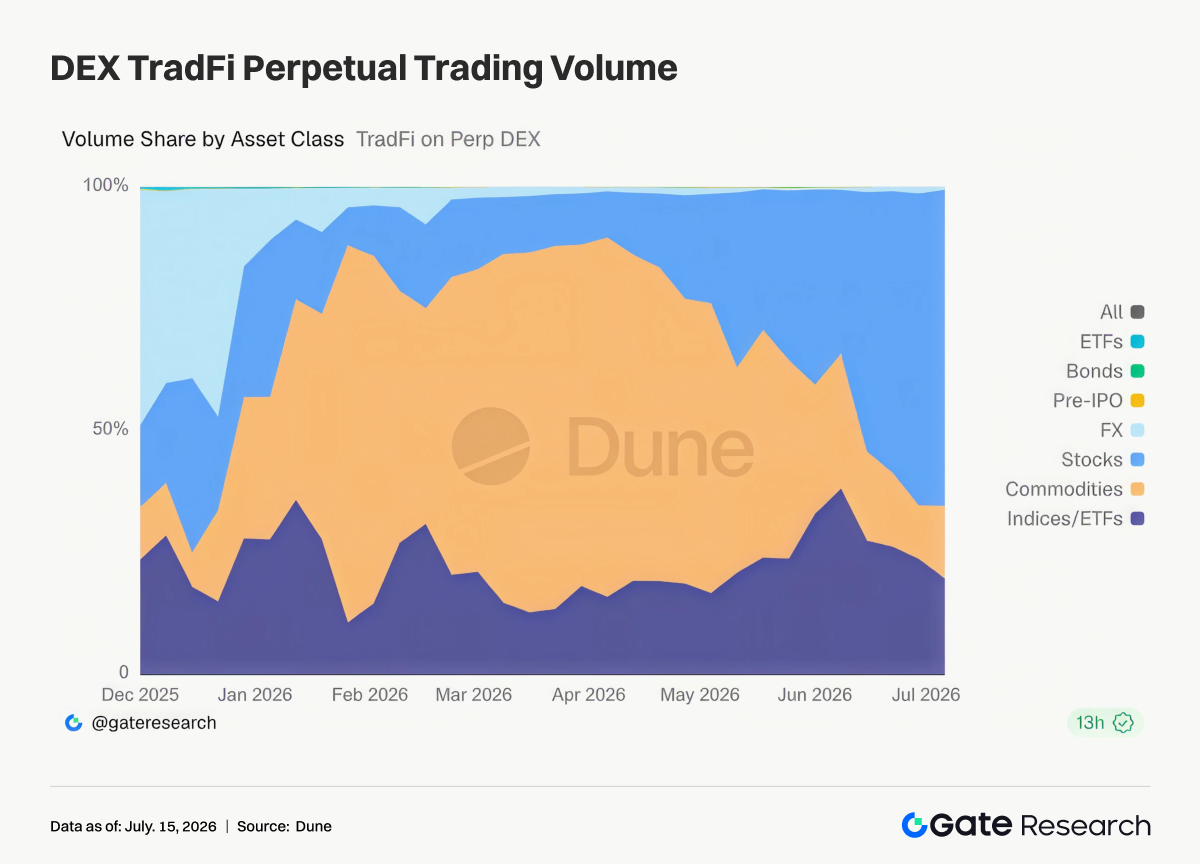

- TradFi Perp DEX: Observando a estrutura de negociação do mercado TradFi Perp DEX geral, commodities e ações sempre foram as duas categorias principais de negociação. Ao mesmo tempo, produtos de índice/ETF mantêm participação estável de cerca de 20%–30%, oferecendo aos investidores ferramentas de alocação indexada. Essa mudança reflete que o mercado TradFi Perp está gradualmente migrando de negociações centradas em ativos de proteção para um foco em ativos de risco de ações, mantendo características de multi-ativos e negociação 24/7. Os contratos perpétuos de commodities seguem como segmento de crescimento mais rápido desde 2026, enquanto a negociação de ações tornou-se o principal destino dos influxos de capital recentes.

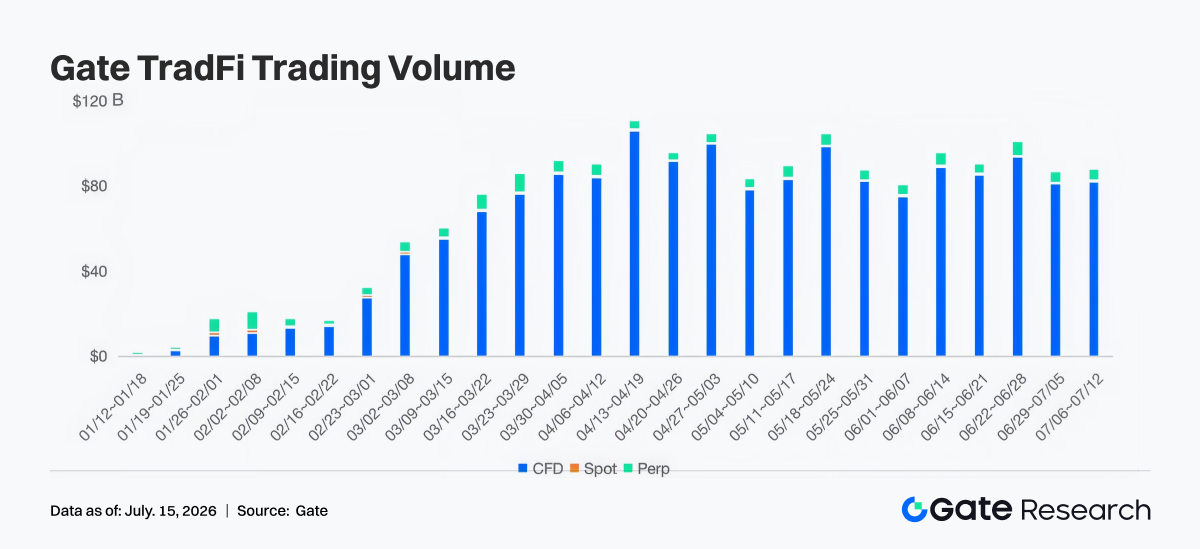

- Volume de Negociação Gate TradFi: Ao longo da última semana, o volume total de negociação do Gate TradFi ficou em torno de US$ 85 bilhões, praticamente estável em relação à semana anterior e ainda em nível elevado nos últimos meses, mostrando que a atividade de negociação dos usuários permanece estável. Em termos de estrutura de negociação, CFDs mantêm posição dominante absoluta, representando cerca de 95% do volume total; spot tem participação baixa, enquanto Perp mantém contribuição estável de cerca de 4%–6%. Embora o volume total tenha recuado do pico de cerca de US$ 98 bilhões no final de junho, a oscilação geral foi limitada, refletindo que, durante o processo de recuperação do sentimento de mercado, a demanda dos usuários por produtos TradFi como ações, índices, câmbio e commodities segue forte, e o volume negociado da plataforma permaneceu elevado por várias semanas consecutivas.

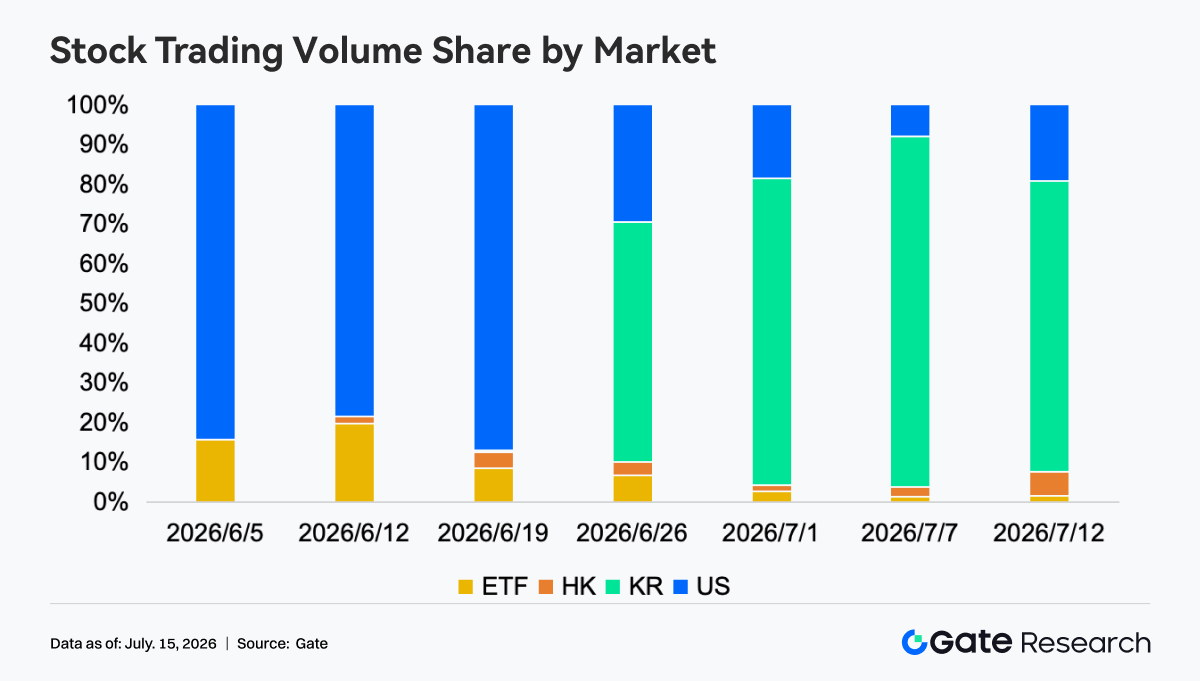

- Volume de Negociação de Ativos de Ações dos EUA no Gate: Pela estrutura de mercado, o foco de negociação do Gate Stocks mudou significativamente nos últimos meses. No início de junho, o volume era quase totalmente concentrado em ações dos EUA, com participação acima de 80% por longo período. Com o lançamento de ações de Hong Kong e Coreia, a estrutura de negociação rapidamente se diversificou, sendo as ações coreanas o destaque, com participação subindo rapidamente para cerca de 60%–90% desde o fim de junho, tornando-se o mercado de maior volume negociado na plataforma no início de julho. Em contraste, a participação das ações dos EUA caiu para cerca de 10%–30%, Hong Kong manteve participação estável de cerca de 2%–6%, e o volume de ETF continuou caindo de cerca de 20% para menos de 5%, indicando que o capital está acelerando sua concentração em mercados recém-lançados, como as ações coreanas.

- Profundidade do Livro de Ordens TradFi: Selecionamos o XAUT, que teve o maior volume de negociação TradFi, para analisar a profundidade do livro de ordens (Delta). Ao longo da última semana, o preço do XAUT oscilou em queda, recuando de cerca de US$ 4.090 para US$ 4.000 e rompendo suportes importantes várias vezes. O Delta de liquidez do livro de ordens mostrou alternância frequente entre forças de compra e venda. Por volta de 13 de julho, houve leituras consecutivas de Delta positivo, com compras líquidas horárias chegando a exceder US$ 1,8 milhão, mas o preço não se estabilizou, indicando que a compra ativa foi usada principalmente para absorver pressão de venda, não para impulsionar reversão de tendência. No geral, a liquidez ainda favorece o lado comprador, mas a performance dos preços foi fraca, refletindo arrefecimento na demanda de proteção, e o ouro segue pressionado no curto prazo por realização de lucro e recuperação do apetite ao risco.

3. Insights de Dados On-Chain

3.1 Narrativa Meme da Robinhood Chain impulsiona expansão do volume de negociação na Uniswap

Nesta semana, o volume negociado na Uniswap subiu para cerca de US$ 19,24 bilhões, expandindo significativamente em relação à semana anterior. Os principais motores foram a promoção da Robinhood de ações tokenizadas e o aquecimento da narrativa Meme da Robinhood Chain. Como principal gateway de negociação para ativos multi-chain como Ethereum e Robinhood Chain, a Uniswap absorveu demanda de volume para RWA, ativos de conceito relacionado e ativos Meme. Ao mesmo tempo, PumpSwap, Meteora, Raydium e Whirlpool recuaram em relação à semana anterior, mostrando que a popularidade dos memes estilo Solana Launchpad esfriou e parte da atenção migrou para o lado da Robinhood Chain.

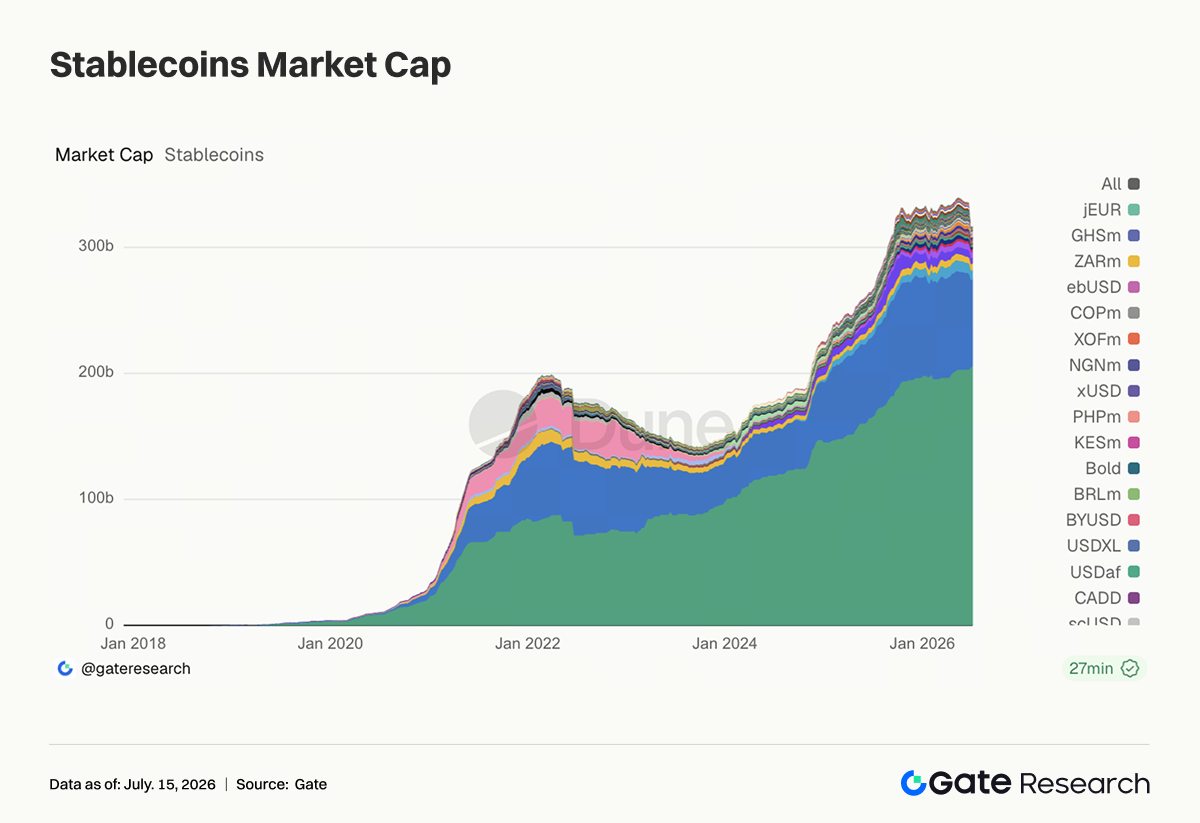

3.2 Oferta de stablecoin diverge levemente, enquanto avanço regulatório da Circle reforça a narrativa institucional do USDC

Nesta semana, o mercado de stablecoin permaneceu relativamente estável. O USDT manteve a maior escala e recuperou levemente. O USDC aumentou levemente para cerca de US$ 69,2 bilhões, o DAI subiu para cerca de US$ 5,32 bilhões, o PYUSD ficou praticamente estável e o GHO permaneceu em cerca de US$ 600 milhões. Vale destacar que, após avanço regulatório da Circle relacionado a um banco fiduciário nos EUA, a narrativa de compliance institucional do USDC continuou a se fortalecer, e o mercado passou a ver stablecoins como infraestrutura para pagamentos, liquidação de brokers e negociação de RWA. Em contraste, o USDe caiu de cerca de US$ 5,06 bilhões para US$ 4,56 bilhões, enquanto USDS e USD1 também recuaram, e o ritmo de expansão de stablecoins com rendimento e motivação política/marca desacelerou. O principal tema de stablecoin nesta semana foi que ativos em dólar compliance dos EUA foram mais favorecidos por instituições, enquanto ativos com rendimento entraram em fase de arrefecimento.

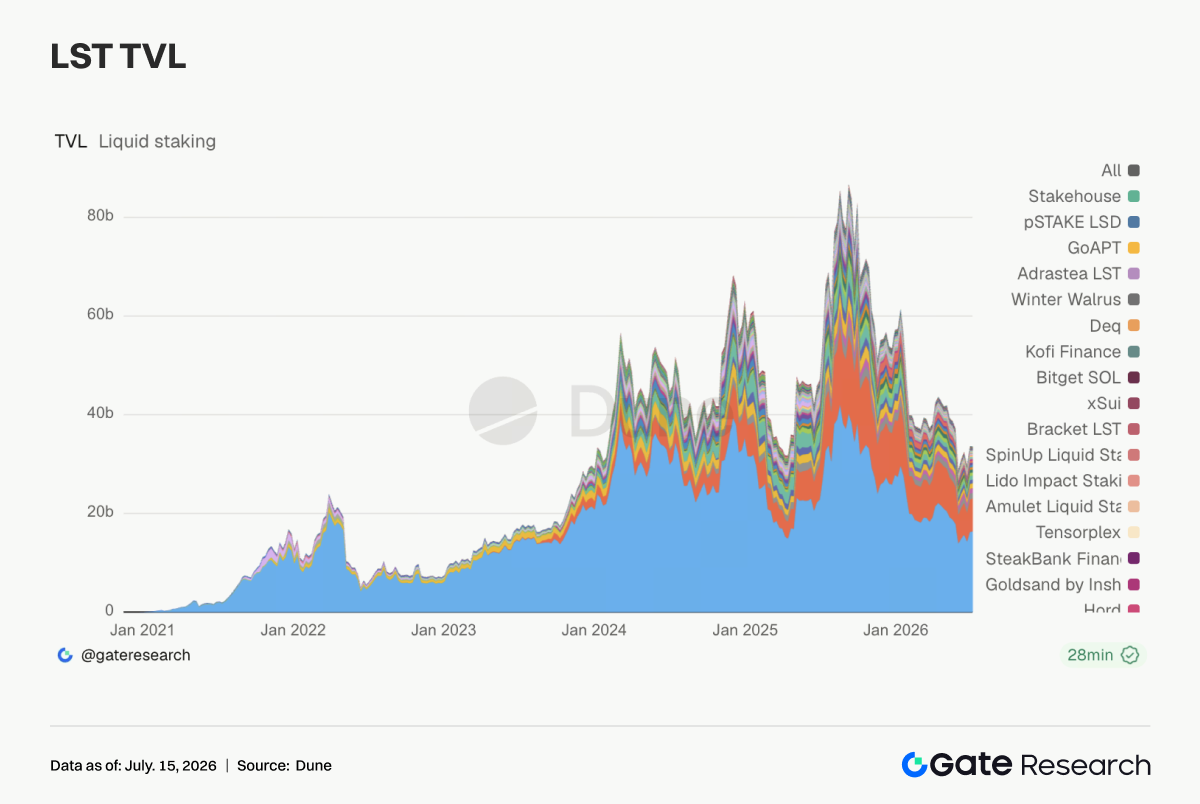

3.3 O setor LST se volta para divergência, com ativos de staking de ETH suportados por RWA e liquidez de mainnet

Nesta semana, o setor LST apresentou performance divergente. O TVL do Lido subiu para cerca de US$ 16,41 bilhões, enquanto Rocket Pool, StakeWise e mETH Protocol tiveram leve crescimento, e os ativos de staking do lado ETH continuaram recuperação moderada. Por trás disso, está o fator de preço do ETH e também o avanço do Ethereum como principal palco para narrativas de RWA, ações tokenizadas e liquidação institucional on-chain. Em contraste, LSTs do lado SOL ficaram sob pressão, com Sanctum, Jito, Jupiter Staked SOL e DoubleZero Staked SOL recuando em relação à semana anterior, refletindo que, após esfriamento de memes e trading Launchpad de Solana, a elasticidade dos ativos de staking também enfraqueceu. O Kinetiq kHYPE também recuou dos níveis elevados, indicando que a busca de capital por LSTs de alto beta começou a esfriar.

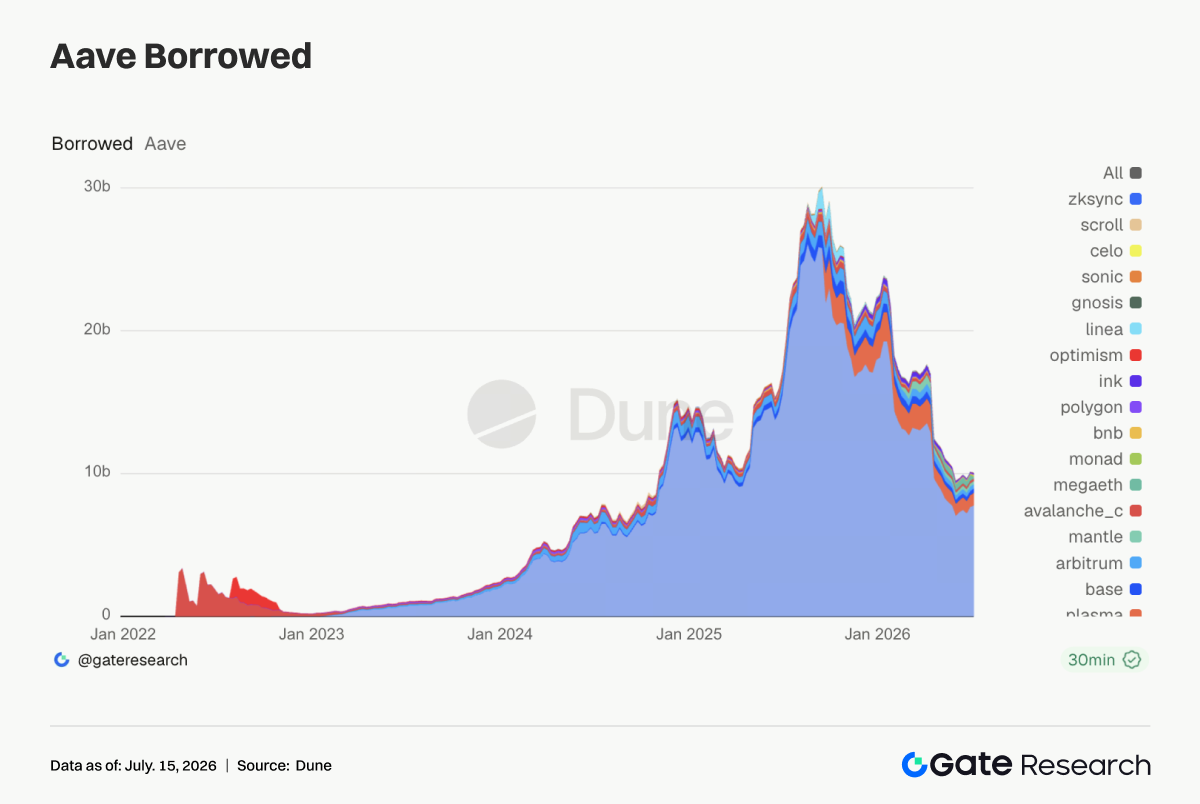

3.4 Empréstimo Aave é sustentado por Ethereum e Plasma, enquanto demanda de financiamento para RWA e stablecoin suporta mercados centrais

A escala de empréstimos da Aave continuou a se recuperar nesta semana, com saldos de empréstimo no mercado Ethereum subindo para cerca de US$ 7,78 bilhões, o pool de liquidez mais central do protocolo. A escala de empréstimos do Plasma subiu para cerca de US$ 890 milhões, enquanto Base e Arbitrum melhoraram levemente, mostrando que ainda há demanda de financiamento de stablecoin e reciclagem de garantias em cadeias maduras. Ao mesmo tempo, o saldo de empréstimos do MegaETH caiu fortemente de cerca de US$ 386 milhões para cerca de US$ 118 milhões, enquanto Mantle, Avalanche e Ink também declinaram, indicando que a demanda por empréstimos incentivados em cadeias emergentes começou a arrefecer. O capital da Aave está retornando de cadeias novas de alta volatilidade para mercados com profundidade de garantia mais confiável e liquidez de liquidação.

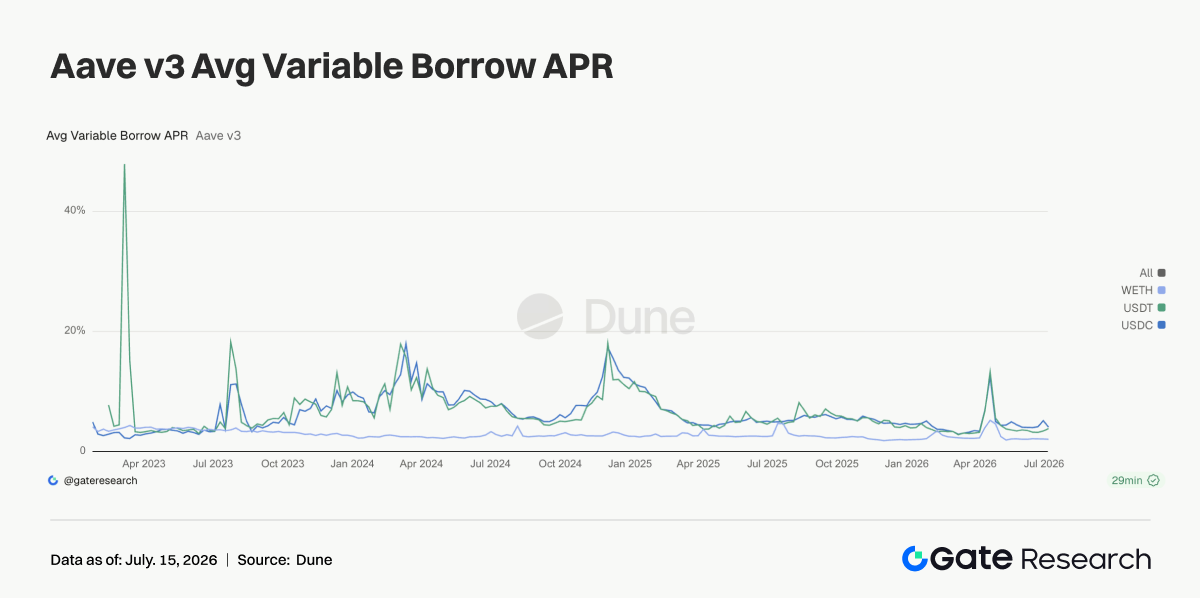

3.5 Taxas Aave mostram que financiamento em dólar segue restrito, enquanto volatilidade de curto prazo em USDT reflete demanda de trading

Nesta semana, as taxas de empréstimo no mercado principal Ethereum da Aave permaneceram em níveis baixos. A taxa média de empréstimo do USDC caiu de cerca de 5,15% para cerca de 4,1%, indicando que, embora a demanda por ativos em dólar compliance seja forte, ainda não se formou restrição sistêmica de funding. A taxa média do WETH caiu levemente para cerca de 2,07%, e a alavancagem do ETH segue relativamente controlada, sem empréstimos em chase unidirecional. A taxa média do USDT subiu para cerca de 3,87%, com a máxima da semana chegando a cerca de 9,37%, conforme a demanda por trading de curto prazo e arbitragem se expandiu em certos períodos. Combinado com expansão de volume na Uniswap e atividade dos perpétuos TradFi, o capital nesta semana tende a girar rapidamente em torno de narrativas populares. O sinal das taxas foi mais calmo que o volume: o apetite ao risco recuperou, mas o capital ainda está controlando duração e exposição à alavancagem.

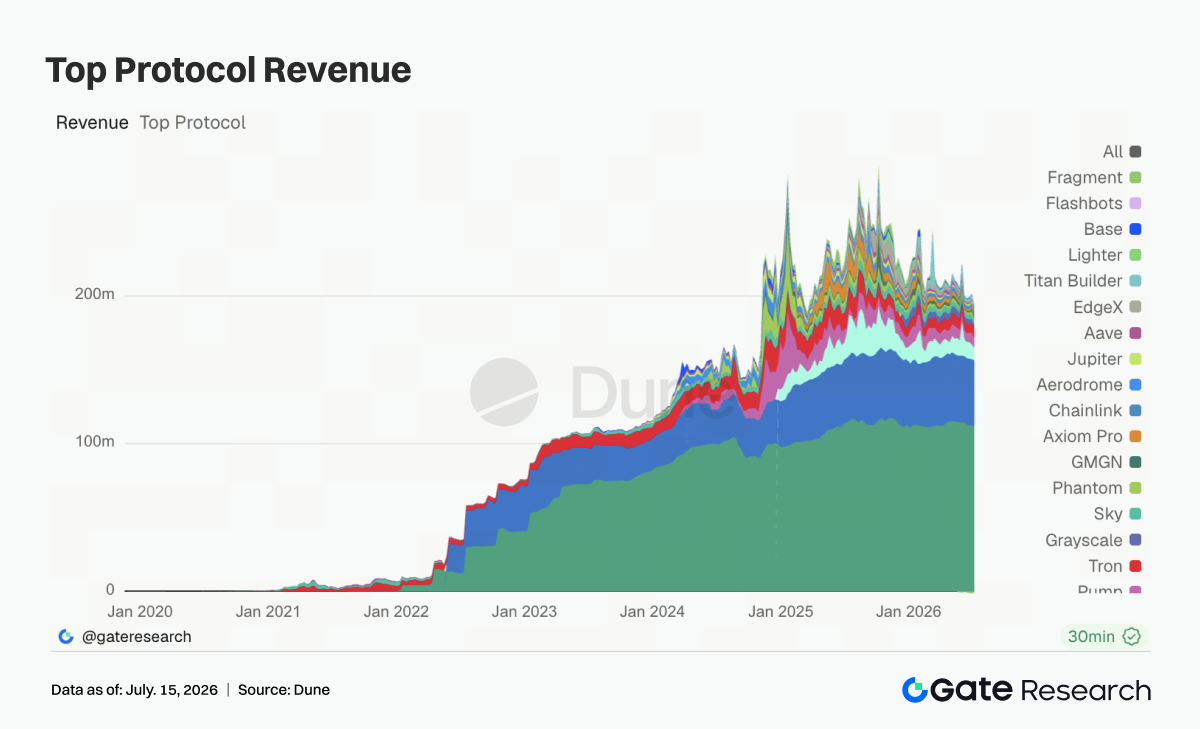

3.6 Receita de protocolo esfria, e trading popular ainda não se traduziu em expansão da rentabilidade dos protocolos

Nesta semana, a receita dos protocolos esfriou de modo geral. Tether e Circle ainda ficaram no topo, com receitas de cerca de US$ 112 milhões e US$ 44,84 milhões, respectivamente, e a emissão de stablecoins segue sustentando a base de receita do setor. A receita do Hyperliquid caiu para cerca de US$ 8,44 milhões; embora o volume de perpétuos TradFi on-chain tenha expandido, a elasticidade de rentabilidade dos perpétuos cripto nativos enfraqueceu. A receita do Pump caiu para cerca de US$ 6,29 milhões, confirmando o recuo em PumpSwap e trading de memes Solana. O Titan Builder declinou significativamente em relação ao pico da semana anterior, indicando que fluxo de ordens e pulsos de MEV não continuaram. Axiom Pro, Jupiter, Aave e Aerodrome também tiveram receita fraca.

Acompanhamento de Derivativos

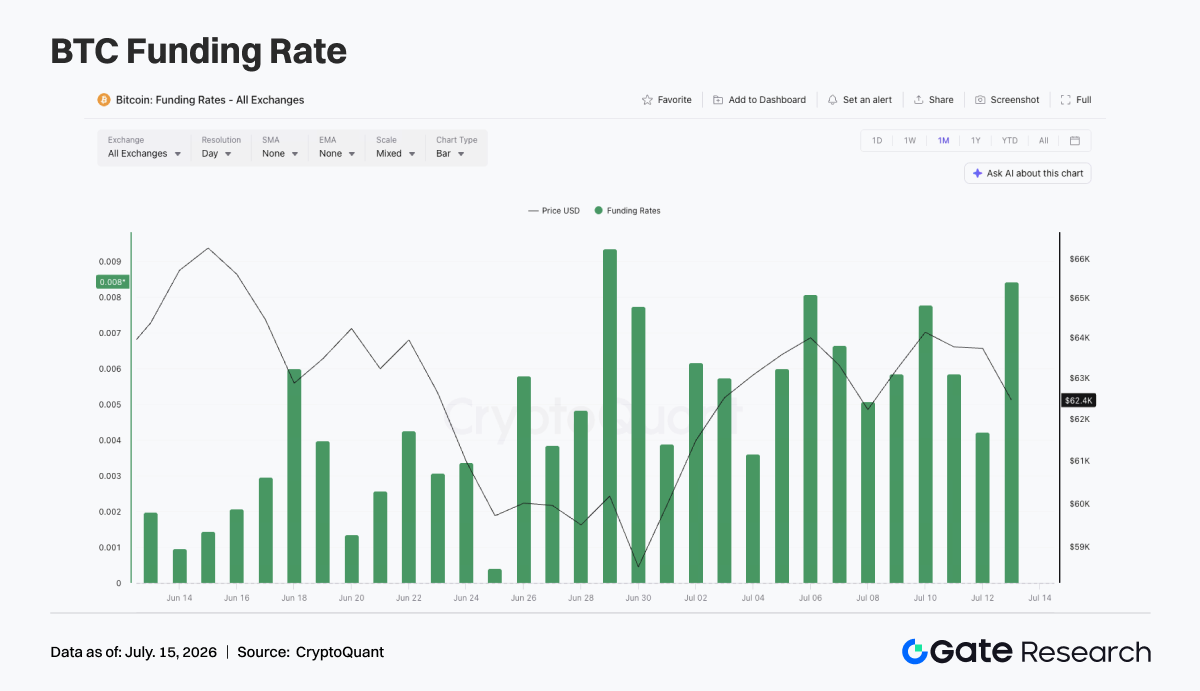

Na semana passada, o preço do BTC mostrou tendência de recuperação volátil. No início da semana, o preço negociou em torno de US$ 62.000, depois caiu brevemente abaixo de US$ 62.000 em 8 de julho, mas rapidamente recuperou e permaneceu no intervalo de US$ 63.000 a US$ 64.000 de 10 a 12 de julho. No geral, o preço ainda está em estágio de recuperação em nível baixo, mas a força do breakout de alta foi limitada. Em termos de OI, as oscilações foram bastante evidentes nesta semana. Por volta de 6 de julho, o OI estava em cerca de US$ 21,4 bilhões, depois caiu para cerca de US$ 20,9 bilhões, e em 10 de julho recuperou rapidamente para cerca de US$ 21,9 bilhões. A recuperação do preço junto com o OI mostra que o capital alavancado ainda tenta reentrar no trading de recuperação, mas as posições não formaram expansão unidirecional sustentada.

As taxas de financiamento permaneceram positivas durante a semana, com máximas em fases por volta de 6 e 10 de julho, mostrando que o sentimento long ainda domina. Comparado à performance de preço, o nível positivo das taxas de financiamento foi relativamente alto, indicando que o mercado já acumulou certa exposição long antes de o preço romper efetivamente.

Em conjunto, o mercado de derivativos do BTC nesta semana mostrou estrutura de ‘recuperação volátil de preço + oscilação de OI em intervalo + taxas de financiamento continuamente positivas’. Se o preço se mantiver acima de US$ 64.000, a estrutura atual de alavancagem pode sustentar nova recuperação; mas se o preço recuar novamente para US$ 62.000, as posições long sob ambiente de taxas de financiamento positivas podem enfrentar pressão de realização.

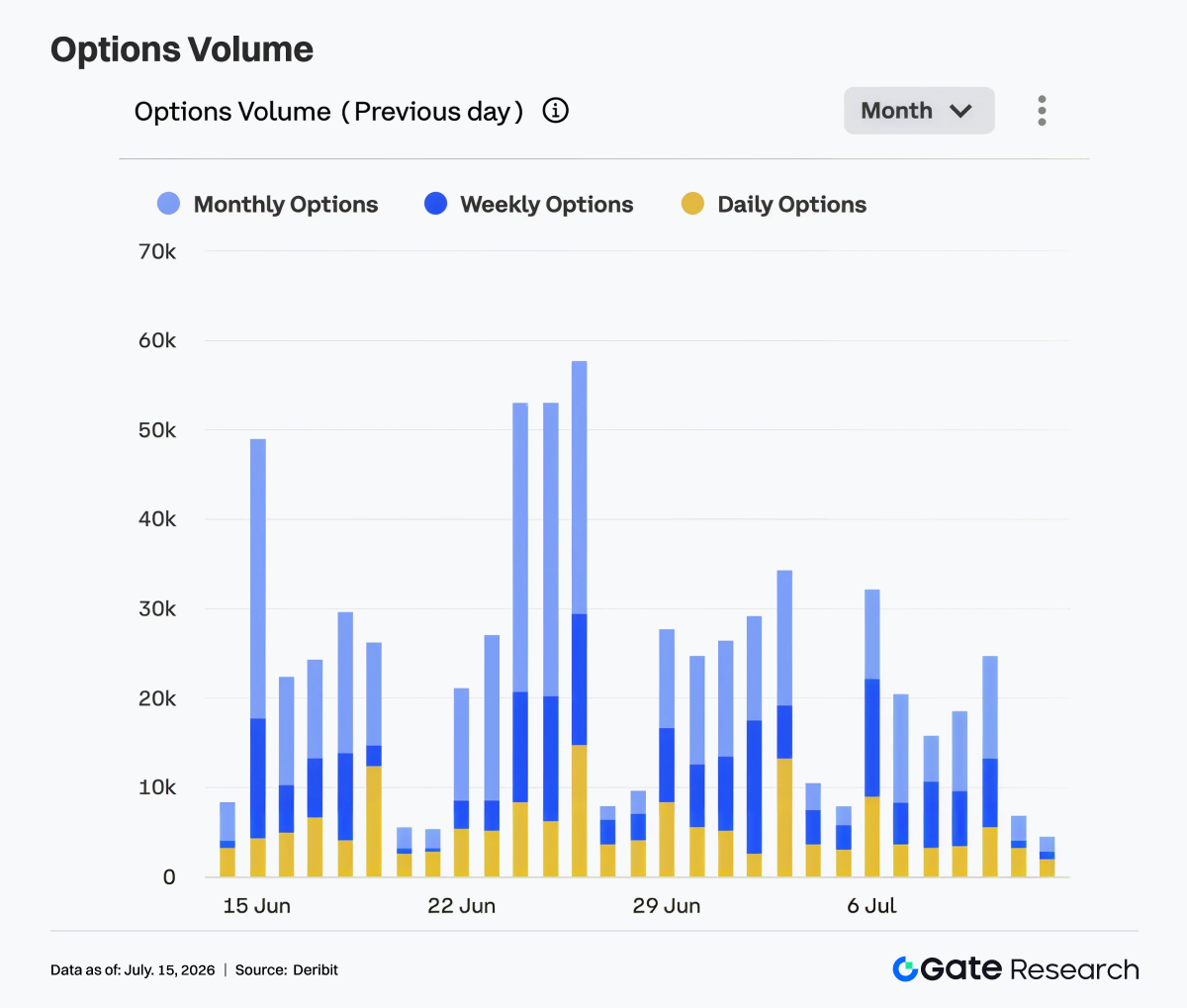

4.2 Volume de negociação de opções esfria de modo geral, e demanda de trading de curto prazo cai

O lado de opções esfriou significativamente na semana passada. Em 6 de julho, o volume negociado foi de cerca de 32.000 contratos, um pico relativo na semana, e depois o volume foi caindo gradualmente. De 7 a 10 de julho, o volume ficou entre 16.000 e 25.000, e no fim de semana caiu ainda mais para cerca de 5.000 a 7.000. Estruturalmente, opções mensais mantiveram como principal fonte de volume, mostrando que participantes continuam a gerenciar posições e fazer posicionamento direcional por meio de contratos de médio e longo prazo. Opções semanais mantiveram alguma atividade em certos dias, mas não mostraram expansão de volume. Opções diárias tiveram participação limitada no volume total, indicando que a demanda por trading de eventos de curto prazo caiu significativamente em relação às semanas anteriores.

A queda no volume de negociação confirma a recuperação volátil de preço. Após o mercado passar pelo declínio anterior e rollovers de fim de mês, tanto a demanda defensiva quanto o trading de volatilidade de curto prazo esfriaram, e o mercado de opções entrou em estágio relativamente estável. No geral, o mercado de opções nesta semana mostrou estrutura de ‘volume esfriando + contratos mensais dominando + demanda de curto ciclo em queda’. Se o BTC romper acima de US$ 64.000, o volume de opções pode recuperar junto com trading direcional; se o preço continuar lateralizado, o volume deve permanecer baixo.

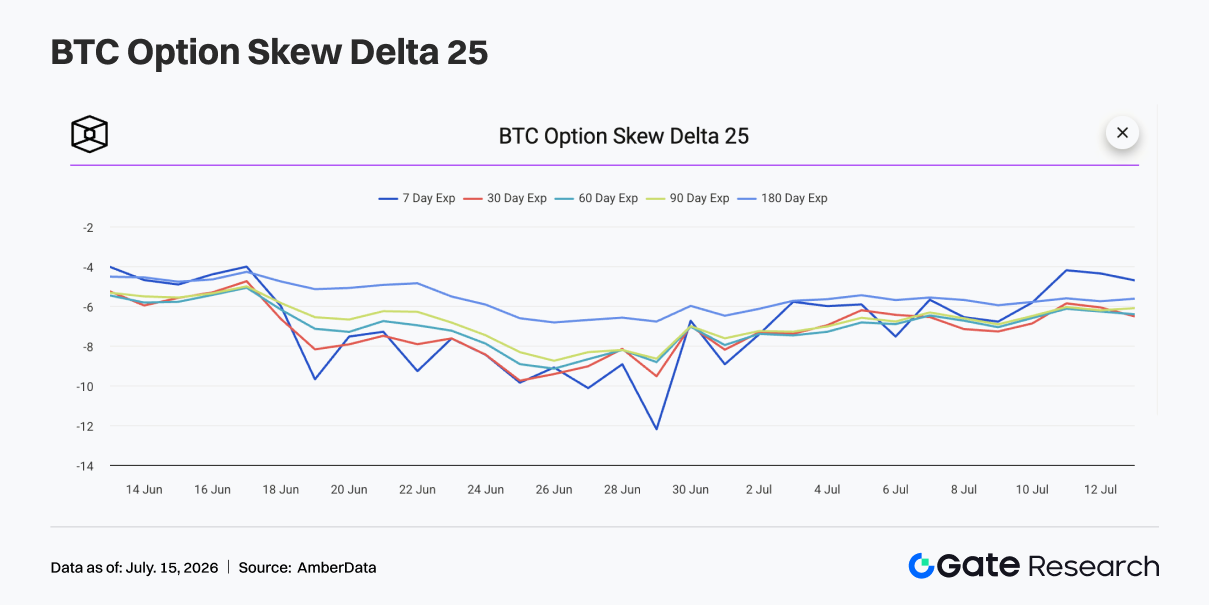

4.3 25D Skew recupera levemente, e sentimento defensivo de curto prazo diminui claramente

Do ponto de vista do 25D Skew, o Skew do BTC em diferentes vencimentos permaneceu negativo na semana passada, mas recuperou em relação ao período anterior. No início da semana, o Skew 7D estava perto de -7, indicando que o mercado ainda mantinha certa defesa contra risco de queda de curto prazo, mas, em comparação com o intervalo profundamente negativo do fim de junho, a demanda por proteção já caiu bastante. À medida que os preços do BTC estabilizaram, a recuperação do Skew de curto prazo foi mais evidente. De 10 a 12 de julho, o Skew 7D recuperou para cerca de -4 a -5, mostrando que o prêmio para proteção de queda de curto prazo recuou, e a preocupação do mercado com quedas bruscas se enfraqueceu.

O Skew recuperou mais lentamente nos vencimentos médio e longo, com Skew 30D, 60D, 90D e 180D ainda entre -5 e -7. Isso mostra que, embora o mercado não esteja mais extremamente defensivo, ainda precifica algum risco de queda de médio prazo, e o lado de opções não se tornou totalmente otimista. No geral, a estrutura de Skew nesta semana mostrou que o sentimento defensivo diminuiu, mas não desapareceu. Se o BTC se mantiver acima de US$ 64.000, o Skew de curto prazo deve continuar recuperando para a faixa neutra; se o preço recuar abaixo de US$ 62.000, a demanda por proteção pode voltar a aquecer.

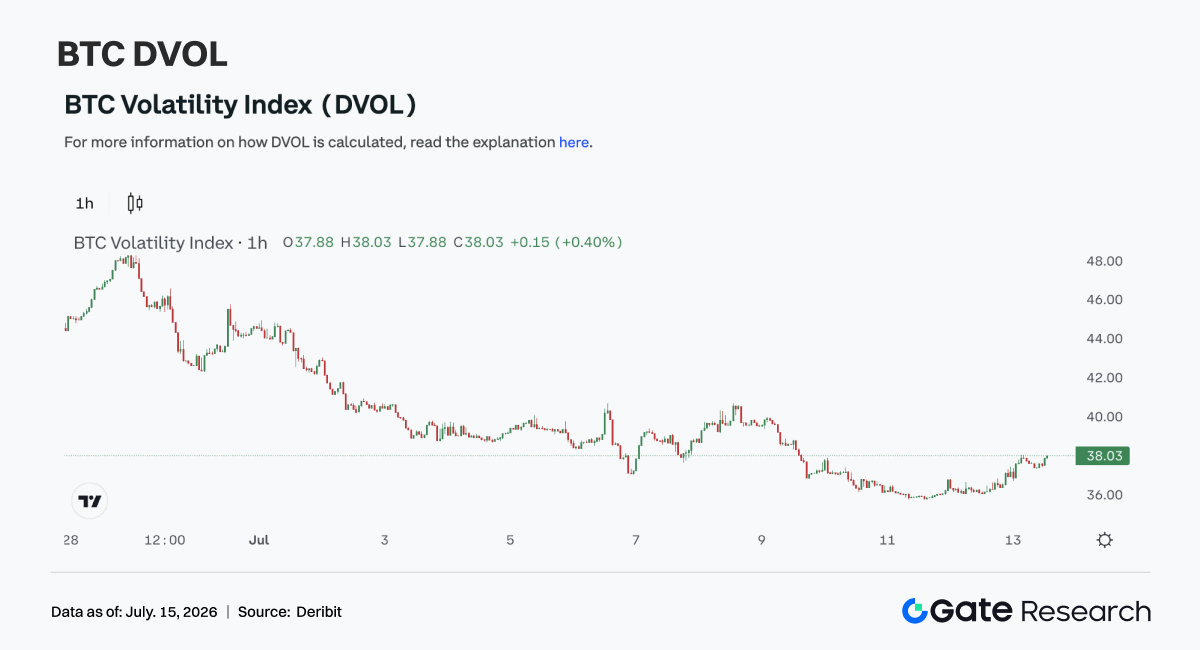

4.4 DVOL continua caindo, e expectativas de volatilidade seguem comprimidas

Em termos de volatilidade, o índice DVOL de BTC continuou caindo na semana passada. No início da semana, o DVOL estava entre 39 e 40, depois caiu gradualmente à medida que as oscilações de preço convergiram e o volume de opções esfriou, chegando ao intervalo de 36 a 38 entre 10 e 12 de julho. A queda do DVOL mostra que as expectativas do mercado para futuras oscilações violentas continuam diminuindo. Embora os preços não tenham mostrado breakout evidente, também não romperam suportes importantes novamente. Junto com a recuperação do Skew e queda no volume de opções, o prêmio de risco de volatilidade foi ainda mais liberado.

Em comparação com as semanas anteriores, o lado de derivativos nesta semana migrou de ‘precificação defensiva’ para ‘recuperação de baixa volatilidade’. O mercado não está mais comprando proteção de curto prazo em larga escala, e a precificação de risco de queda nas opções tende a estabilizar. No geral, o BTC está atualmente em estado combinado de ‘recuperação volátil de preço + compressão de volatilidade + Skew levemente negativo’. Se o preço permanecer entre US$ 62.000 e US$ 64.000, o DVOL deve continuar baixo; só se houver breakout direcional depois, a volatilidade pode voltar a expandir.

4. Perspectivas

Fontes de dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que fornece conteúdo aprofundado aos leitores, incluindo análise técnica, informações de mercado, pesquisa setorial, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.