Resumo

-

Na semana passada, o mercado passou do cenário de “porto seguro de guerra” para o de “pouso suave e expectativas de corte de juros”. Sinais positivos de uma proposta de cessar-fogo no Oriente Médio, aliados aos resultados de empresas de IA e tecnologia, levaram o Nasdaq a uma alta de 4,70% na semana; o BTC superou US$ 82.000, sustentado por fluxos contínuos em ETFs.

-

Os ETFs de BTC registraram entradas líquidas semanais de US$ 632 milhões, com a IBIT mantendo a liderança nos fluxos institucionais; os ETFs de ETH passaram de saldo negativo para positivo, com a ETHA se tornando a principal fonte de entradas incrementais, refletindo clara melhora no sentimento de alocação institucional.

-

O trading TradFi on-chain foi dominado por ativos macro como ouro e petróleo, enquanto a participação de ações e ETFs seguiu em recuperação; o número de ativos TradFi em CEX continuou a crescer, com destaque para ações.

-

O capital on-chain retornou às principais DEXs e cenários de liquidez maduros, com Uniswap e PancakeSwap como plataformas centrais; o mercado de stablecoins favoreceu ativos em USD com maior compliance, liquidação e capacidade cross-chain.

-

A Aave ainda digere os efeitos do incidente rsETH, e o mercado de empréstimos segue fraco; novos cenários como MegaETH e Plasma começaram a captar capital incremental, enquanto LSTs de Solana foram os primeiros a se beneficiar da retomada do apetite por risco.

-

O mercado de derivativos manteve a estrutura de “taxas de financiamento negativas e consolidação em patamar elevado”, com o short-squeeze do BTC sendo liberado em etapas; o volume negociado de opções e a volatilidade implícita expandiram durante o rompimento, mas voltaram a esfriar.

-

Em maio, o volume institucional de spot na Gate aumentou 14,54% MoM, enquanto o volume de futuros cresceu 18,10% MoM; a CrossEx atingiu novas máximas em volume e depósitos por três semanas consecutivas; o Gate Institutional Circle Amsterdam está em fase de preparação.

1. Análise de Foco de Mercado

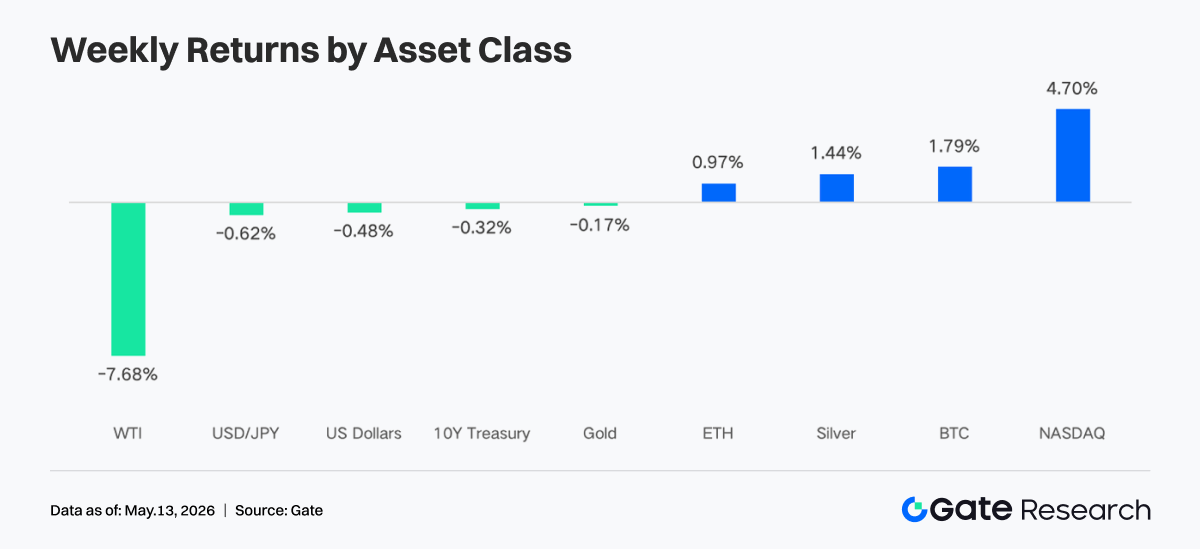

Os Estados Unidos apresentaram um plano de cessar-fogo com avanços relevantes, incluindo 14 pontos como suspensão do enriquecimento nuclear do Irã, retirada gradual de sanções e remoção de restrições no Estreito de Ormuz. Fontes indicam que este é o momento mais próximo de um acordo desde o início do conflito. O mercado reagiu positivamente à notícia e, junto a fortes resultados em diversos setores, especialmente tecnologia e inteligência artificial, o Nasdaq subiu 4,70% na semana, atingindo máxima recente. Apesar do conflito geopolítico ter sustentado ouro e prata, a forte queda do petróleo, à medida que diminuíram os receios de interrupções na oferta, fez o WTI recuar 7,68% na semana, esfriando as expectativas de inflação e limitando os ganhos do ouro. No cripto, o Bitcoin superou com firmeza o nível de US$ 82.000, impulsionado por entradas contínuas em ETFs spot e maior liquidez de mercado. No câmbio, o índice do dólar enfraqueceu após declarações dovish do Fed, favorecendo leve recuperação do iene.

Apesar do impacto da crise do petróleo, os dados mais recentes do mercado de trabalho ainda mostraram melhora. Em março e abril, as folhas de pagamento não-agrícolas aumentaram por dois meses seguidos, alcançando o maior nível em quase um ano, elevando o aumento médio mensal do emprego no setor privado em 2025 para perto de 90.000. Ao mesmo tempo, a taxa de desemprego caiu em relação ao pico do ano, com o dado mais recente de abril marcando 4,3%, estável em relação ao ano anterior. No geral, o mercado passou do “pânico de guerra” no início da semana para precificação otimista de um “pouso econômico suave” e “espaço para cortes de juros pelo Fed”.

2. Análise de Liquidez

1. Escala dos ETFs de BTC segue em expansão

Na última semana, os ETFs de BTC apresentaram padrão de “abertura forte e fechamento fraco”, registrando entradas líquidas nos três primeiros dias úteis e saindo para fluxo líquido negativo nos dois últimos. Os ETFs de BTC registraram entradas líquidas semanais totais de US$ 631,6 milhões, forte alta ante a semana anterior, sinalizando sentimento positivo do mercado. Os ETFs de ETH registraram entradas líquidas semanais totais de US$ 70,3 milhões, clara melhora em relação à semana anterior, mudando de negativo para positivo.

-

AUM total: Em 8 de maio, o patrimônio líquido total dos ETFs de BTC era de aproximadamente US$ 106,77 bilhões, com entradas líquidas acumuladas históricas acima de US$ 59,4 bilhões; o patrimônio líquido dos ETFs de ETH era de cerca de US$ 13,6 bilhões, com entradas líquidas acumuladas em torno de US$ 12,1 bilhões, representando cerca de 4,94% da capitalização total de mercado do Ethereum. A escala dos ETFs de BTC seguiu em expansão, com o AUM do IBIT chegando a cerca de US$ 66,9 bilhões, equivalendo a 66% do mercado de ETFs de BTC, superando a maioria dos ETFs de commodities tradicionais.

-

Tendências institucionais: Os fluxos de capital divergiram claramente na semana. O IBIT registrou entradas líquidas semanais de US$ 596,3 milhões, mantendo ampla liderança na alocação institucional; ARKB ficou em segundo, com US$ 53,1 milhões, mostrando que parte das instituições ainda busca produtos estratégicos de beta elevado. Já o FBTC teve entradas líquidas de apenas US$ 52,2 milhões na semana, com saídas maiores na quinta e sexta-feira, somando cerca de US$ 226,6 milhões, refletindo postura mais cautelosa das instituições com o produto da Fidelity. O GBTC seguiu com saídas estruturais, totalizando US$ 62,3 milhões na semana. Nos ETFs de ETH, a ETHA liderou com US$ 100,1 milhões em entradas líquidas, enquanto a FETH teve saídas líquidas semanais de US$ 32,2 milhões, devido a uma retirada de US$ 62,3 milhões em um único dia (quinta-feira), mostrando clara divergência entre os dois principais produtos de ETH.

2. Liquidez TradFi

-

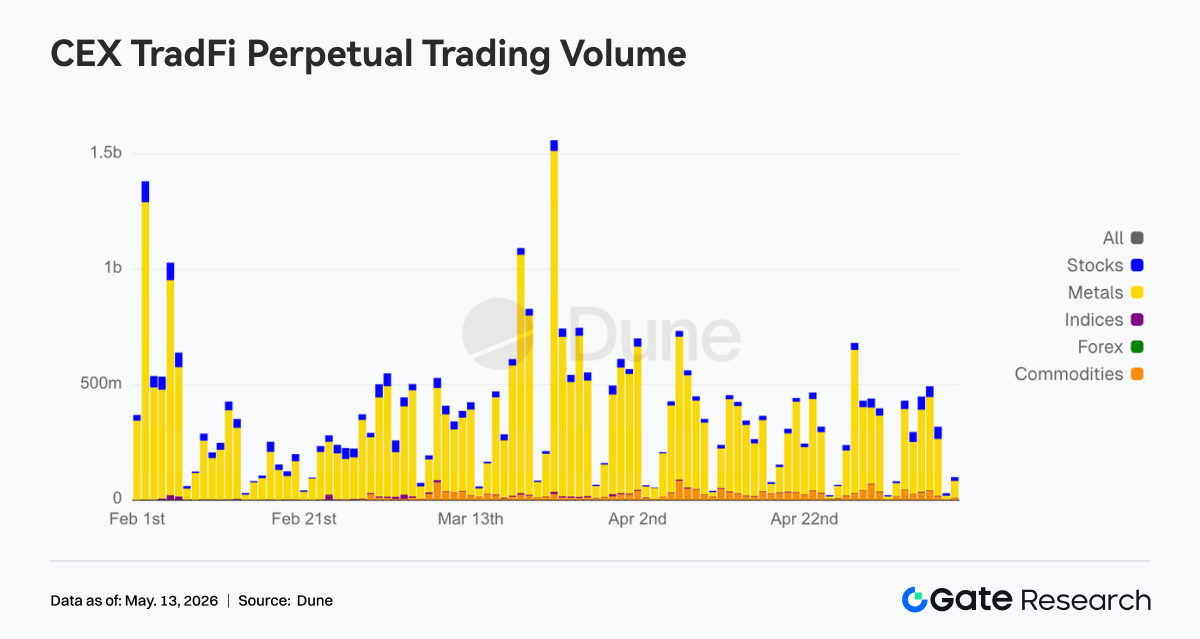

TradFi Perp DEX: Na última semana, a estrutura de trading dos TradFi Perp DEX seguiu centrada em commodities, com participação acima de 60%, mostrando que ativos macro como ouro e petróleo ainda dominam a demanda TradFi on-chain. Em meio ao risco geopolítico e ao sentimento de porto seguro, o capital preferiu claramente ativos de commodities com maior volatilidade e narrativa direta. Enquanto isso, a fatia de índices/ETFs e ações continuou se recuperando, refletindo que parte do capital voltou a buscar oportunidades ligadas a índices de ações dos EUA e ETFs; ativos macro tradicionais como FX e títulos seguiram com baixa participação. No geral, o trading TradFi DEX segue altamente concentrado no tema “macro trading”, e o apetite de risco do capital on-chain ainda não migrou para ativos de baixa volatilidade.

-

TradFi Perp CEX: Na semana, o volume negociado de contratos perpétuos TradFi em CEX manteve-se elevado e volátil, com metais como o ouro dominando amplamente. O setor de metais preciosos respondeu pela maior parte do volume, refletindo forte participação em ativos de porto seguro e macro trading. Já o volume do setor de ações permaneceu estável, mostrando que o capital segue atento às oportunidades de volatilidade em índices de ações dos EUA e tech stocks; commodities tiveram aumento pontual de volume devido à oscilação do petróleo. No geral, a estrutura de trading TradFi em CEX segue centrada no ouro, com eventos macro e demanda de proteção dominando o apetite de risco.

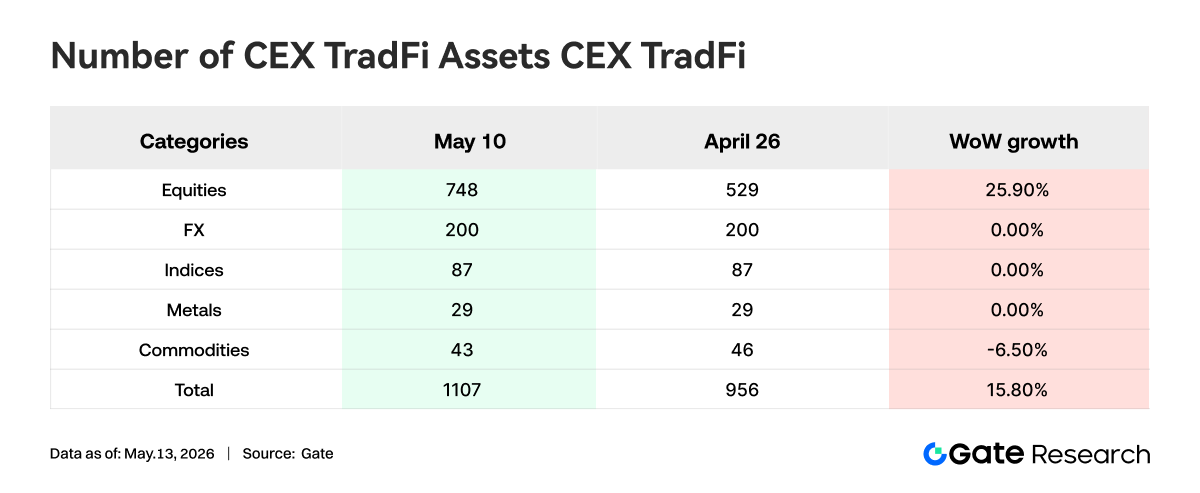

- Número de ativos TradFi em CEX: Na última semana, o número de categorias de ativos TradFi em CEX seguiu em expansão. Nas três principais CEXs, o total de ativos TradFi, considerando apenas os setores TradFi e CFD e excluindo contratos perpétuos, aumentou de 956 para 1.107, alta de 15,80% em relação ao fim de abril. As ações tiveram o maior crescimento, subindo de 594 para 748, alta de 25,90% ante o fim de abril; os ativos TradFi tipo ação da Gate aumentaram em 104 no período, crescimento de 38,95%.

- Profundidade do livro de ordens TradFi: Selecionamos o XAUT, ativo TradFi de maior volume, para analisar sua profundidade Delta. Na última semana, a estrutura de profundidade do XAUT mostrou padrão de “preço subindo, lado vendedor engrossando”. De 4 a 5 de maio, o Delta do livro de ordens registrou valores positivos consecutivos acima de US$ 1 milhão, indicando aumento da agressividade compradora, mas o preço ainda recuou temporariamente para cerca de US$ 4.500, refletindo forte suporte nos níveis mais baixos. A partir de 6 de maio, com a rápida alta do ouro acima de US$ 4.700, o Delta passou a ser negativo de forma persistente, com múltiplas saídas de liquidez superiores a US$ 1,5 milhão em uma hora, indicando aumento claro de ordens de venda em patamares elevados, com parte do capital realizando lucro ou hedge ativo. Ainda assim, o preço do XAUT seguiu consolidado em nível elevado, mostrando que a demanda de alocação em ouro como ativo de porto seguro permanece sólida. A estrutura atual passou do estágio “compra ativa impulsionando alta” para “pressão vendedora em patamar elevado versus absorção de capital”. No curto prazo, atenção para a manutenção do suporte próximo a US$ 4.650.

3. Insights de Dados On-Chain

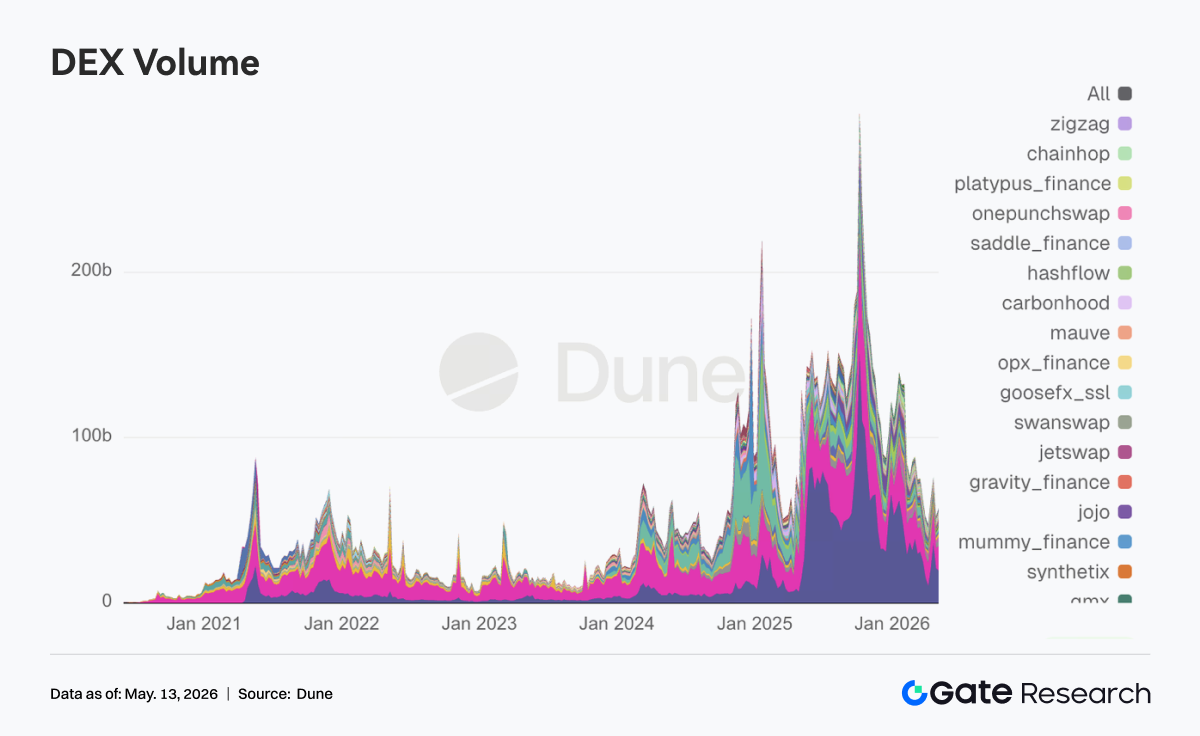

O mercado DEX na primeira semana de maio apresentou forte característica de “retorno ao campo principal”. PancakeSwap ficou em primeiro, mas o capital incremental priorizou cenários de maior liquidez como Uniswap e Aerodrome. O lado Solana não esfriou, com Meteora e Raydium ainda ativos, e o trading não ficou restrito apenas à narrativa Meme, como nas semanas anteriores. Após o Bitcoin recuperar um patamar psicológico importante, o apetite por risco foi reaceso e o trading DEX voltou a ficar mais ativo. Destaque para o rebalanceamento trimestral do fundo DeFi da Grayscale, que removeu Aerodrome, aumentou a alocação em Ethena e manteve Uniswap como principal peso, indicando que o capital institucional ainda prioriza protocolos de liquidez maduros antes de buscar novas narrativas.

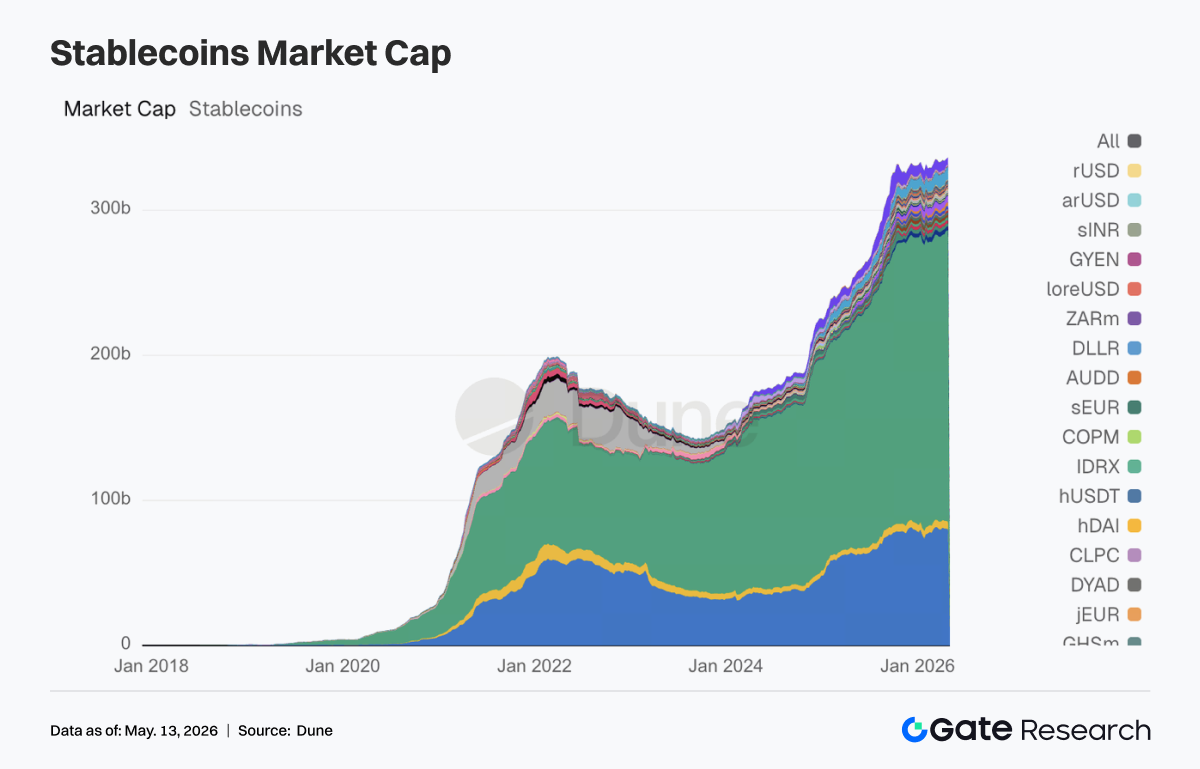

2. Atenção do mercado retorna a stablecoins liquidáveis, compliant e cross-chain

Além das duas principais stablecoins, USDT e USDC, stablecoins orientadas para pagamento e compliance, que podem ser usadas diretamente como garantia e liquidação em DeFi, ganharam destaque na semana, enquanto as variedades voltadas para rendimento e mais experimentais esfriaram. Essa mudança ecoou o lado regulatório. Segundo a Reuters, o Senado chegou a um compromisso-chave sobre regras de recompensa e yield para stablecoins, e o mercado rapidamente reavaliou quais tipos de stablecoin se encaixam melhor na próxima fase do marco regulatório. Destaque para a Circle, que atuou intensamente na ponte entre mundo real, regulação e construção de ecossistema: obteve autorização MiCA na França em 4 de maio, enviou comentários sobre as regras GENIUS no dia seguinte e conectou USDC e CCTP à Injective em 7 de maio, avançando na linha de distribuição compliant e liquidação cross-chain.

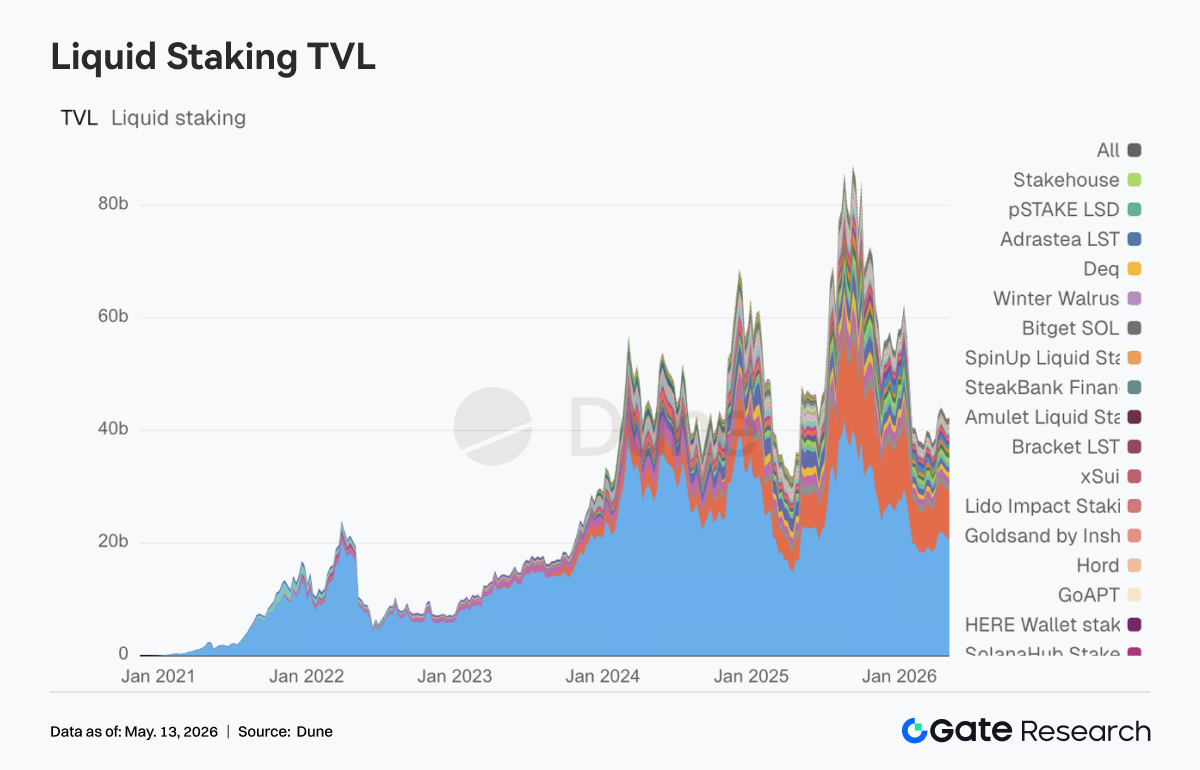

3. Líderes de LST em ETH seguem estáveis, enquanto Solana absorve primeiro a retomada do risco

No lado ETH, os principais protocolos ainda não entraram em recuperação forte unilateral. O Lido seguiu contido, enquanto Rocket Pool e StakeWise permaneceram estáveis. Em contraste, os LSTs do ecossistema Solana foram os primeiros a se beneficiar da volta do apetite por risco, com ativos como Sanctum e Jupiter Staked SOL sendo mais absorvidos, já que o capital passou a reprecificar ativos de staking de beta elevado. Enquanto isso, o Lido obteve certificação Web3SOC na semana, avançando em due diligence institucional, transparência de governança e estrutura de segurança, consolidando sua vantagem de variável lenta junto ao capital institucional.

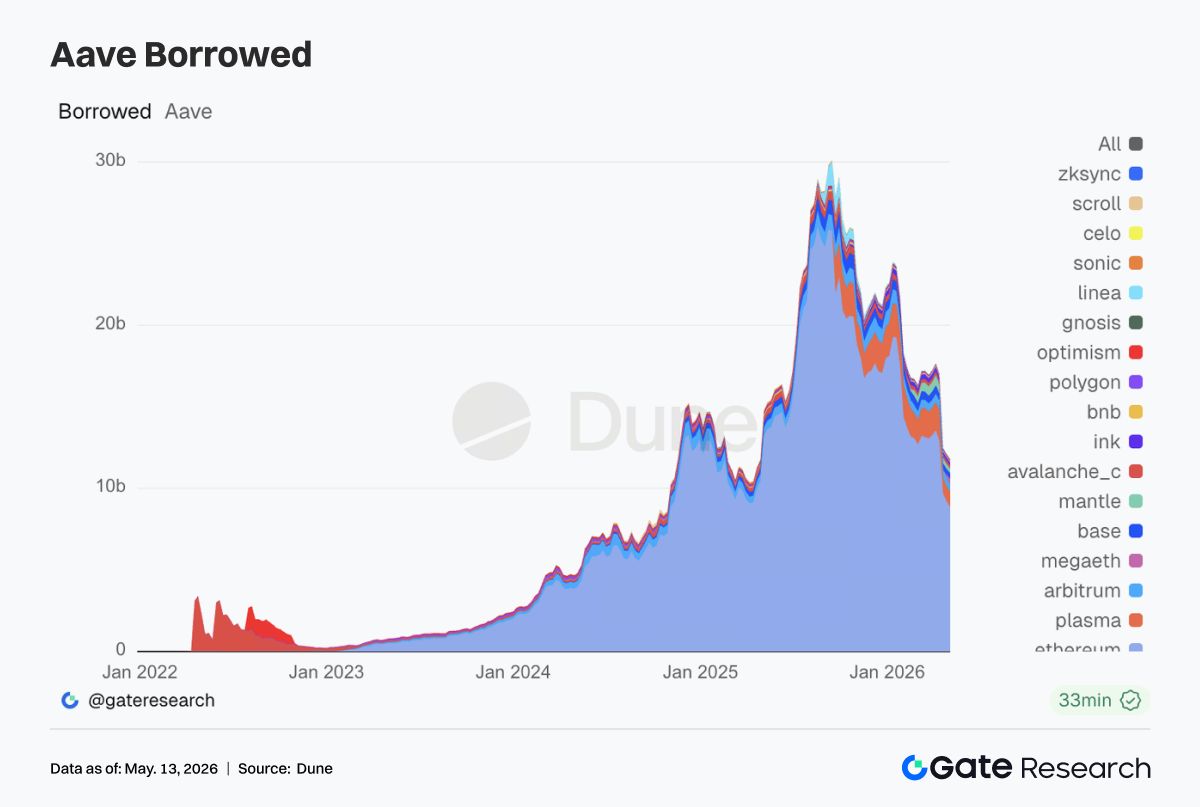

4. Aave ainda digere os efeitos do incidente rsETH, enquanto MegaETH absorve nova demanda de empréstimo

Os dados de empréstimo da Aave ainda mostram forte marca de reparo pós-evento. O volume de empréstimos no mercado principal do Ethereum voltou a encolher, enquanto mercados como Arbitrum, Base e Ink também seguiram fracos. O quadro de recuperação multi-chain das semanas anteriores não se repetiu. Em contrapartida, Plasma seguiu em fortalecimento e o livro de empréstimos na nova chain MegaETH cresceu de forma clara. O capital migrou dos mercados principais tradicionais para novos cenários com mais incentivos. Em sua atualização mensal, a Aave Labs afirmou que o incidente rsETH prejudicou o ritmo de crescimento inicial da Aave V4. Em 5 de maio, a equipe de risco da Aave Labs aprovou aumentos de cap para EURC no Ethereum e USDm na MegaETH. A Aave está direcionando novos pontos de crescimento para stablecoins com atributos regulatórios mais claros e mercados de empréstimos em novas chains capazes de formar ciclos fechados.

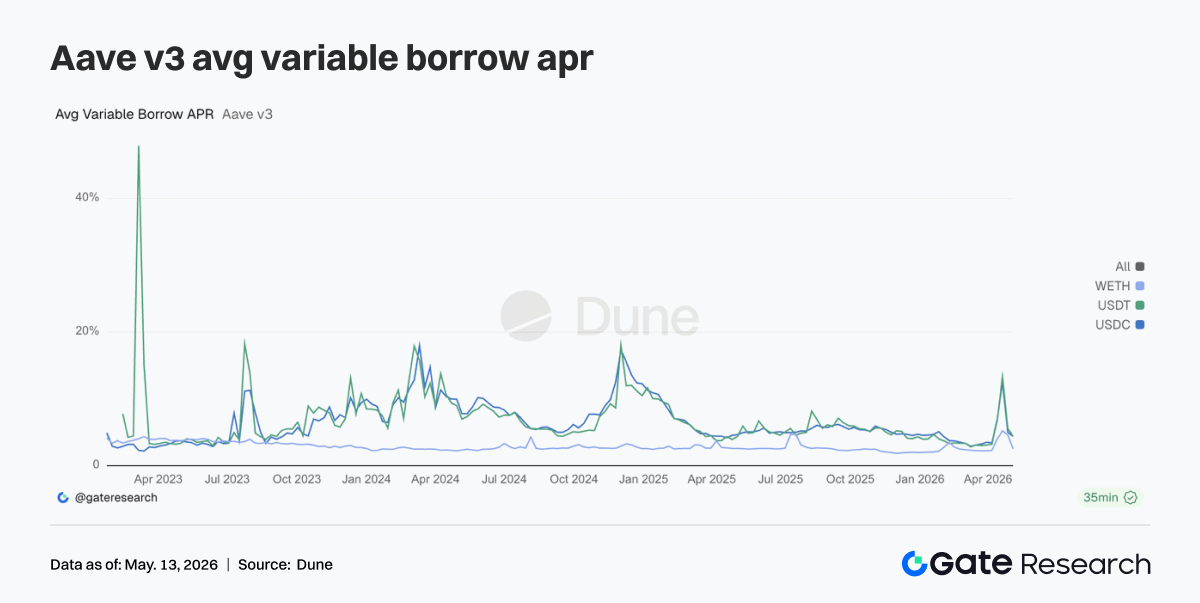

Em comparação com a alta de juros impulsionada por eventos nas semanas anteriores, as taxas de empréstimo da Aave esfriaram significativamente. O custo médio de empréstimo para USDC e USDT voltou para faixas normais, enquanto o de WETH caiu ainda mais rápido. Considerando também o tamanho dos empréstimos, a demanda de mercado se deslocou de “corrida por liquidez” para “empréstimo seletivo de liquidez”. Isso explica por que EURC e USDm foram priorizados para aumento de cap, já que a demanda de empréstimo em stablecoin permanece, mas agora está mais voltada para arbitragem estruturada, demanda regional de moeda e trading incentivado em novas chains.

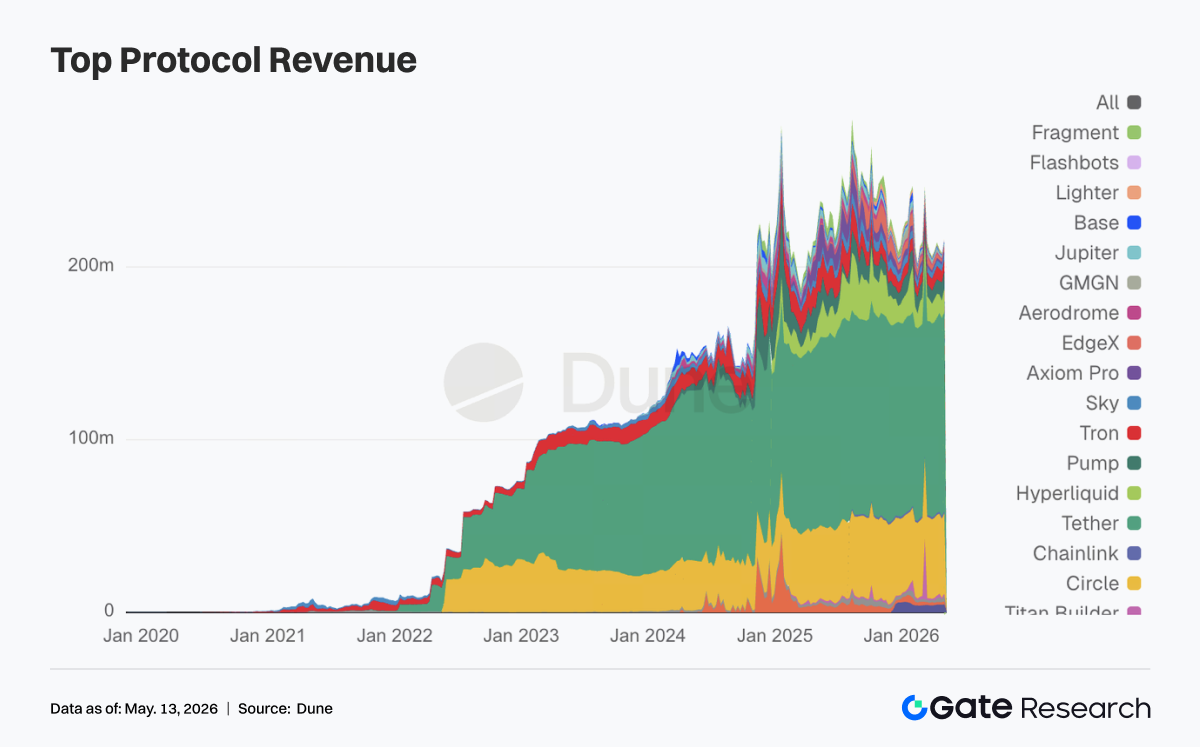

A emissão de stablecoins por Tether e Circle seguiu como principal fonte de fluxo de caixa estável. Nesta semana, a elasticidade voltou principalmente para derivativos e infraestrutura de empréstimo on-chain. A Hyperliquid manteve alta popularidade, e a elasticidade da receita da Aave também foi significativamente maior que na semana anterior. A demanda por trading e liquidação não arrefeceu após o evento de risco no final de abril. A Hyperliquid começou a atuar em mercados de Bitcoin em 5 de maio, enquanto a Hyperliquid Strategies divulgou expansão das reservas de HYPE e avanços em cooperação com validadores. O mercado precificou isso como sinal de mudança do foco em perpétuos para um full financial stack. Por outro lado, o aumento da receita da Aave e a contração do livro de empréstimos ocorreram simultaneamente, resultado de prêmios de risco pós-evento e reprecificação de capital.

4. Monitoramento de Derivativos

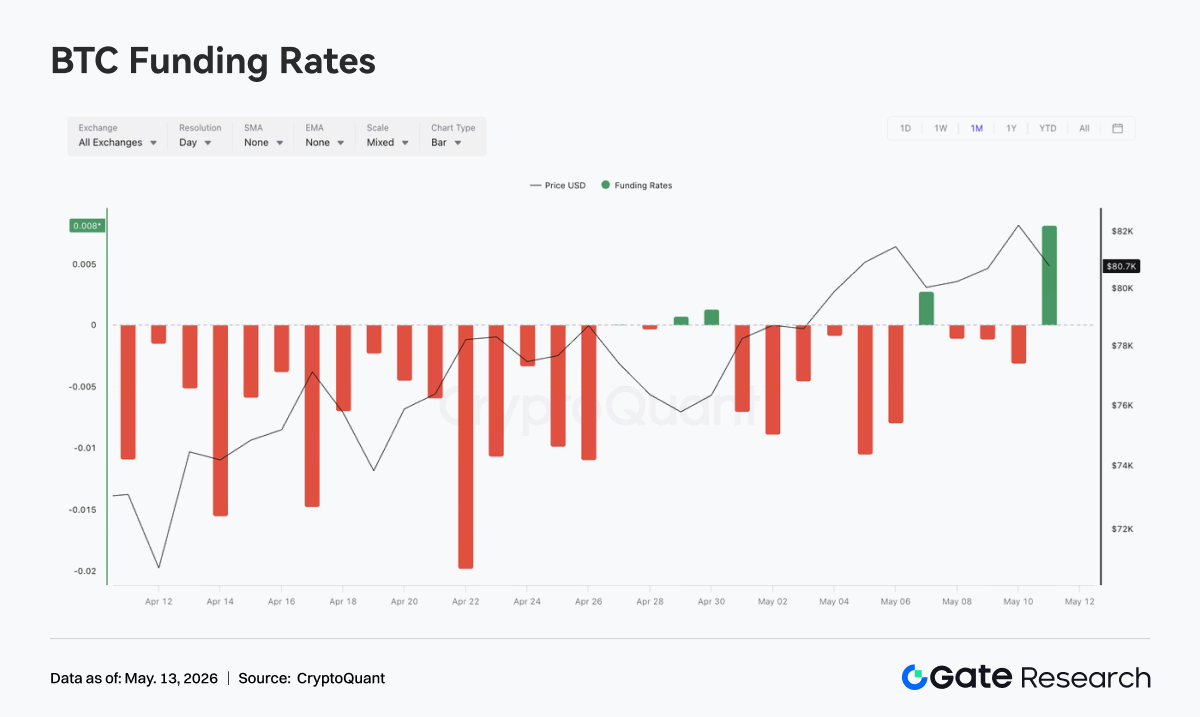

4.1 Taxas de financiamento do BTC profundamente negativas enquanto OI sobe, reforçando estrutura de short-squeeze

De 4 a 10 de maio, o preço do BTC seguiu em alta e consolidou em patamar elevado, saindo da faixa dos 79K para acima de 82K. Apesar do recuo para perto de 80K em 7 de maio, o ativo voltou a subir. As taxas de financiamento permaneceram negativas na maior parte da semana, especialmente em 5 e 6 de maio, quando os valores negativos foram mais profundos, mostrando que o sentimento short não desapareceu durante a alta, e o mercado manteve certa estrutura de divergência (“preço forte, mas taxas negativas”).

Diferente do estágio anterior, o OI saltou para cerca de 29B em 5 de maio e depois recuou rapidamente, oscilando depois entre 26B e 27B. Taxas negativas combinadas com pico e recuo de OI indicam que a estrutura short concentrada foi parcialmente liberada durante a alta, com parte das posições alavancadas saindo de forma passiva ou ativa. Após 7 de maio, o preço do BTC manteve recuperação em patamar elevado, mas o OI não voltou ao topo anterior, indicando menor disposição para novas posições alavancadas. O mercado passou do estágio de acumulação de short-squeeze (“shorts aumentando posições + preço não cai”) para “rotação em patamar elevado pós-squeeze”.

No geral, a estrutura atual de derivativos ainda favorece os bulls, mas o momentum de short-squeeze já foi parcialmente absorvido em relação ao cenário de 5 de maio. Se o preço romper os 82K com OI subindo, pode haver nova ressonância entre perseguição alavancada e fechamento de shorts; mas se consolidar em alta com OI em queda, isso indica que o impulso veio mais do fechamento de shorts anteriores, sendo necessário novo spot buying ou alavancagem long.

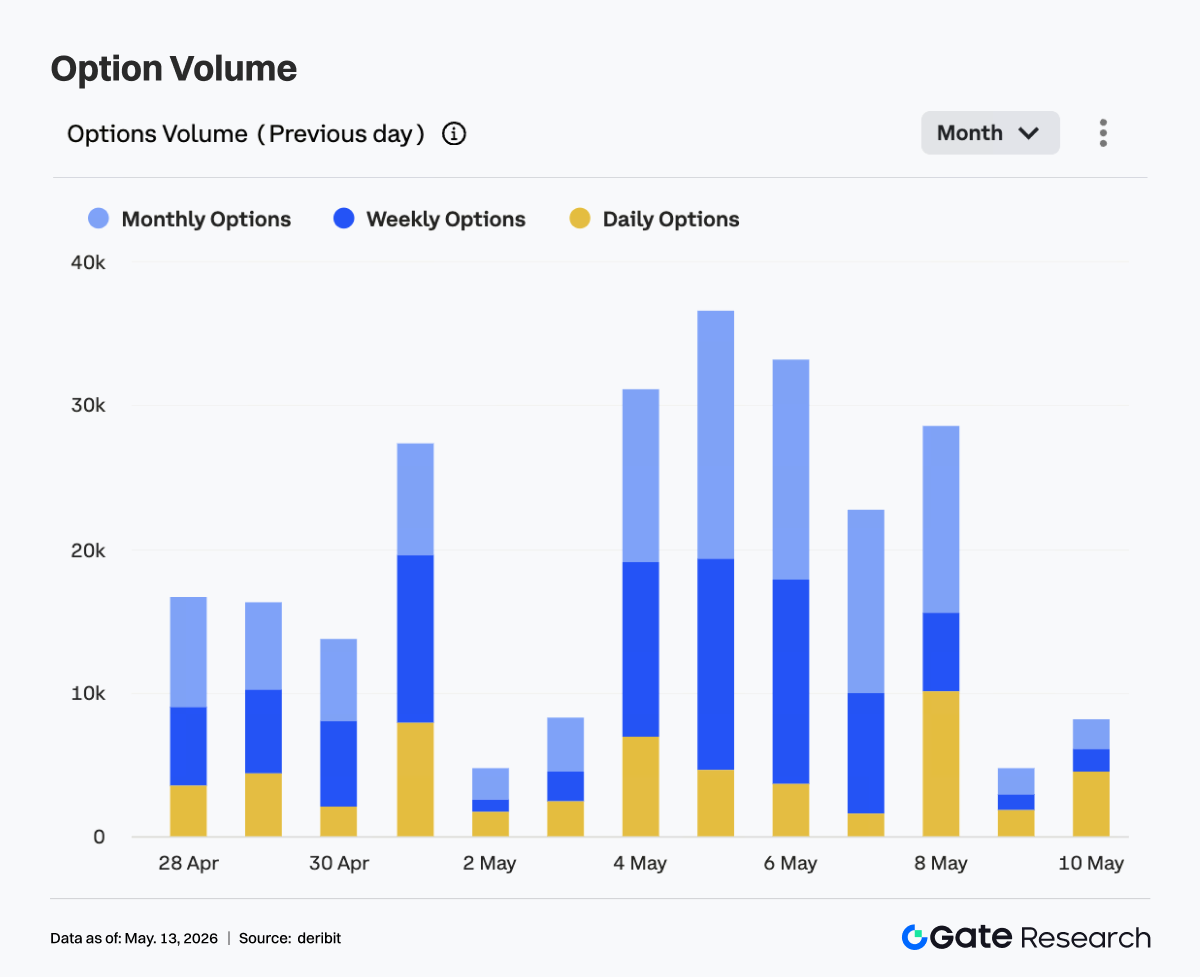

Na última semana, o volume de opções de BTC mostrou padrão de alta no início e queda no fim. De 4 a 6 de maio, o volume ficou elevado por três dias seguidos, atingindo pico semanal em 5 de maio, com volume diário próximo de 36K. Em 6 de maio, ainda ficou em torno de 33K, mostrando que, ao subir rapidamente para a faixa dos 81K-82K, a demanda por opções e hedge aumentou significativamente.

Na estrutura, opções mensais e semanais seguiram como principais no volume, indicando que o mercado ainda foca majoritariamente em posicionamento direcional de curto a médio prazo e gestão de volatilidade. Destaque para o aumento da participação das opções diárias em 8 de maio, refletindo demanda maior por trading de eventos de curto ciclo e gestão de risco próximo ao vencimento durante a consolidação de preço em patamar elevado. No entanto, o volume caiu acentuadamente entre 9 e 10 de maio, especialmente em 9 de maio, atingindo mínima semanal, mostrando que, após a consolidação, o entusiasmo por trading ativo arrefeceu.

No geral, o mercado de opções concentrou a precificação do rompimento de preço entre 4 e 6 de maio, mas o volume depois recuou, mostrando que o mercado não seguiu perseguindo volatilidade alta. A estrutura atual está mais para “observação em patamar elevado pós-rompimento”. Se o BTC desafiar novamente a faixa superior, a expansão do volume de opções será um sinal importante para avaliar se o mercado entrou em nova rodada de precificação direcional.

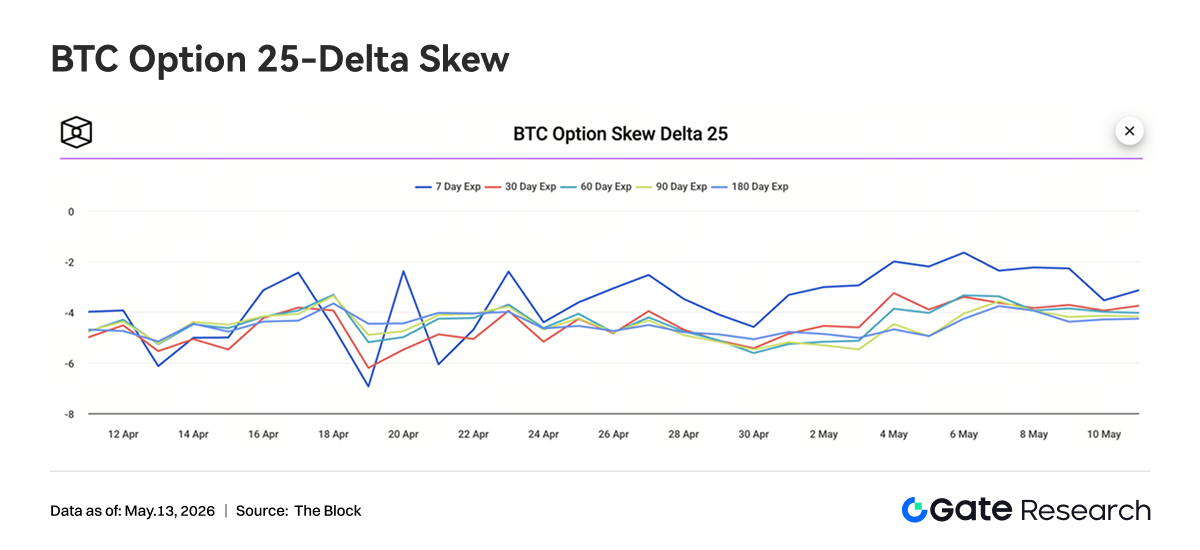

4.3 Volatilidade implícita sobe em todos os prazos e estrutura de termos converge

Na última semana, o Skew 25D do BTC em todos os prazos ficou negativo, mostrando que o mercado de opções ainda precifica proteção de queda acima da busca por upside, e o apetite por risco não migrou para otimismo unilateral. No início da semana, o Skew 7D chegou a -2, acima dos demais prazos, indicando que, durante a alta rápida, o prêmio por proteção de puts de curto prazo diminuiu e o pânico de mercado arrefeceu temporariamente.

Porém, de 9 a 10 de maio, o Skew 7D voltou a cair para -3,5, convergindo com os prazos médios e longos, mostrando que, após consolidação em patamar elevado, a demanda por proteção de curto prazo voltou a crescer. Os Skew 30D, 60D, 90D e 180D oscilaram pouco, ficando entre -3,5 e -4,5, mostrando que o mercado médio e longo prazo manteve postura defensiva e não mudou para busca de upside mesmo com a alta.

No geral, a estrutura de Skew mostra que o mercado não está pessimista com a tendência de alta do BTC, mas segue atento ao risco de correção em patamar elevado. A inversão do Skew de curto prazo indica que traders aumentaram a proteção após a alta. Se o preço não romper o topo, a demanda por proteção pode seguir sustentando o prêmio das puts.

Na última semana, o índice de volatilidade do BTC, BVOL, subiu de forma significativa entre 4 e 5 de maio, chegando perto de 41, depois recuou rapidamente para a faixa de 37-38 entre 8 e 9 de maio. Em 10 de maio, houve leve recuperação, mas no geral ficou em 38,5-39, abaixo do pico do início da semana. Em termos de ritmo, o pico do BVOL correspondeu ao momento de alta acelerada do BTC e expansão do volume de opções, mostrando que o mercado elevou brevemente as expectativas de volatilidade durante o rompimento. Porém, com a consolidação do preço em patamar elevado, recuo do OI e esfriamento do volume de opções, a precificação da volatilidade foi rapidamente comprimida, indicando que a expectativa de volatilidade aguda de curto prazo diminuiu.

No geral, o cenário atual é de “consolidação em patamar elevado e queda e estabilização da volatilidade”, mostrando que a precificação de derivativos para novo rompimento unilateral ainda é insuficiente. Se o BTC seguir consolidando em alta, o BVOL pode permanecer em patamar baixo e volátil; mas, com taxas de financiamento ainda oscilando e Skew negativo, se o preço romper novamente a faixa, a volatilidade pode ser rapidamente reprecificada.

5. Perspectivas

6. Atualizações institucionais Gate

-

Volume de negociação e desempenho de liquidez

-

O volume negociado seguiu em tendência de alta nas duas primeiras semanas de maio, com o spot crescendo 14,54% MoM e futuros 18,10% MoM.

-

O market share de futuros e a estrutura de clientes institucionais permaneceram estáveis.

-

A profundidade do spot se recuperou para níveis próximos de bull market, e a atividade em moedas de small-cap teve forte retomada; ativos spot de small-cap continuaram superando o mercado.

-

Produtos e infraestrutura CrossEx

-

A CrossEx atingiu novas máximas em volume e depósitos por três semanas consecutivas.

-

Cresceu a demanda por arbitragem entre exchanges, hedge e estratégias single-lock. A CrossEx entrou na fase de integração com mais exchanges e deve concluir nova expansão no 2º trimestre.

-

Marca e construção de ecossistema

- O Gate Institutional Circle Amsterdam entrou em fase de preparação e seguirá fortalecendo a influência da marca Gate e a cooperação de ecossistema no mercado institucional europeu.

Fontes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado para leitores, incluindo análise técnica, informações de mercado, pesquisas setoriais, previsões de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. O Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.