Futuros

Acesse centenas de contratos perpétuos

CFD

Ouro

Plataforma única para ativos tradicionais globais

Opções

Hot

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Introdução à negociação de futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos e ganhe recompensas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

CFD

Derivativos de CFD sobre ações

Ações dos EUA

Acesse ações e ETFs reais dos EUA

Ações de Hong Kong

Negocie ações de qualidade listadas em Hong Kong

Ações da Coreia

SK Hynix

Negocie ações da Coreia reais e invista em ativos populares

Futuros de ações

Alta alavancagem, negociação 24/7

Ações tokenizadas

Respaldado por ativos de ações reais

IPO Access

Desbloqueie o acesso completo a IPO de ações globais

GUSD

3.8%

Cunhe GUSD para rendimentos de RWA do Tesouro

Atividades de ações

Negocie ações populares e desbloqueie airdrops generosos

Lançamento

CandyDrop

Colete candies para ganhar airdrops

Launchpool

Staking rápido, ganhe novos tokens em potencial

HODLer Airdrop

Possua GT em hold e ganhe airdrops massivos de graça

IPO Access

Desbloqueie o acesso completo a IPO de ações globais

Pontos Alpha

Negocie on-chain e receba airdrops

Pontos de futuros

Ganhe pontos de futuros e colete recompensas em airdrop

Investimento

Simple Earn

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Lucre com a volatilidade do mercado

Soft Staking

Ganhe recompensas com stakings flexíveis

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

Planos premium de crescimento de patrimônio

Gate Wealth

Assuma o controle do seu futuro financeiro

Fundo Quantitativo

Estratégias quant de alto nível

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem Inteligente

Alavancagem sem liquidação

GUSD

3.8%

Cunhe GUSD para rendimentos de RWA do Tesouro

Promoções

Centro de atividade

Participe de atividades e ganhe recompensas

Indicação

200 USDT

Convide amigos para recompensas de ind.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Anúncio

Atualizações na plataforma em tempo real

Blog da Gate

Artigos do setor de criptomoedas

Serviços VIP

Grandes Descontos nas Taxas

Gerenciamento de ativos

Solução completa de gerenciamento de ativos

Institucional

Soluções de ativos digitais para empresas

Desenvolvedores (API)

Conecta-se ao ecossistema de aplicativos da Gate

Transferência Bancária OTC

Deposite e retire moedas fiat

Programa de corretoras

Mecanismos de grandes descontos via API

AI

Gate AI

Seu parceiro de IA conversacional para todas as horas

Gate AI Bot

Use o Gate AI diretamente no seu aplicativo social

GateClaw

Gate Blue Lobster, pronto para usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

10K+ habilidades

Do escritório à negociação: um hub completo de habilidades para turbinar o uso da IA

Cripto no 2º trimestre: 82% das principais moedas caíram enquanto o Bitcoin se manteve firme

Resumo

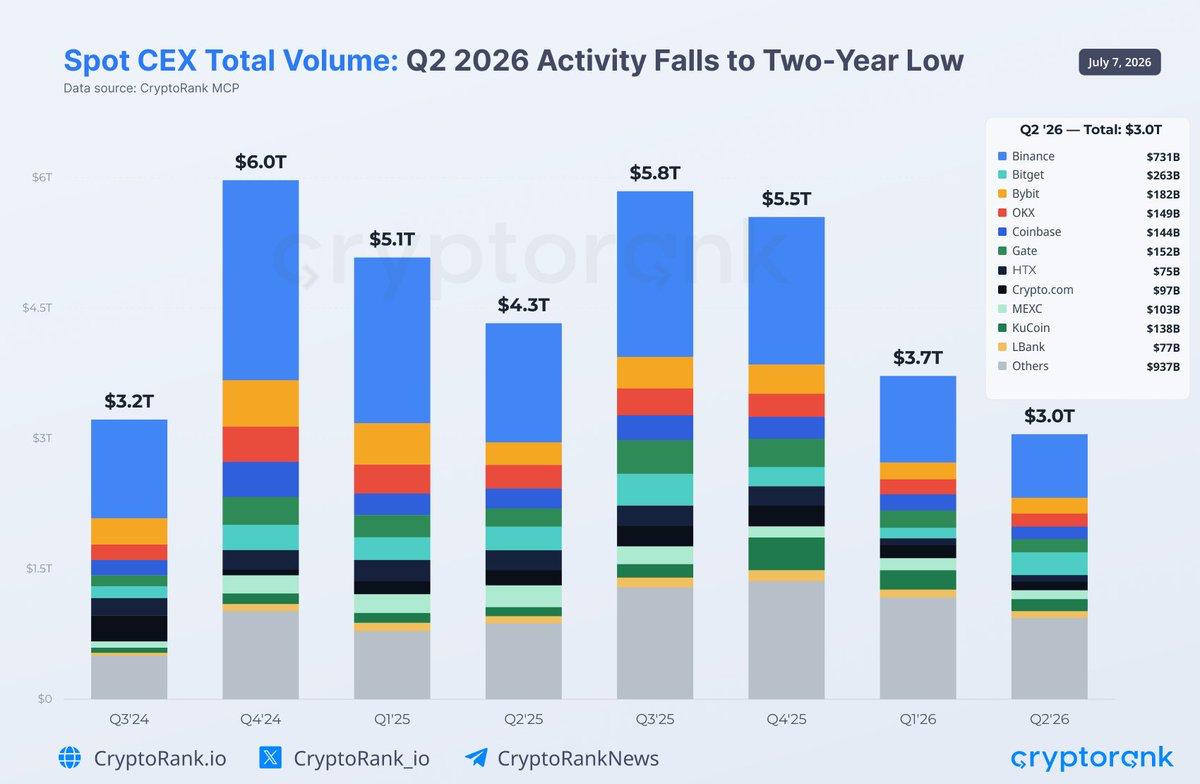

A Mesma História, Medida de Dois Jeitos Os preços em destaque no 2T pareciam estáveis o suficiente para sugerir tranquilidade. Os dados por baixo mostravam o oposto: um mercado em que o capital se concentrou no Bitcoin enquanto a participação esvaziava tudo o que estava fora dele. Um dataset do CryptoRank capta isso por preços e amplitude; outro capta por atividade nas exchanges. Juntos, eles se reforçam: a queda do volume de negociação é a causa mecânica da queda na amplitude das altcoins, e a amplitude estreita explica por que os volumes ficaram historicamente fracos. A Amplitude Desabou, e as Médias Esconderam O sinal de alerta mais claro não foi o preço do Bitcoin, mas o desaparecimento de participação ampla. Em junho, 82,1% das 100 principais criptomoedas haviam caído, o mês mais fraco de 2026 para a amplitude de altcoins. O retorno médio foi positivo em +8,6%, mas esse número foi uma ilusão criada pela alta de 1.715% da VELVET; a mediana do token na prática perdeu 16,8%. Em outras palavras, a moeda típica caiu forte, enquanto um único “outlier” puxou a média para cima: uma assinatura clássica de um mercado em que os ganhos pararam de “rodar”. A fraqueza era sistêmica, não específica de setor. Todos os oito setores acompanhados registraram retornos medianos negativos, liderados por Layer 2 (-24,9%), DePIN (-24,8%) e Layer 1 (-22,8%). Até as narrativas mais fortes, AI e DeFi, tiveram muito mais perdedores do que vencedores. Quando cada tema sangra ao mesmo tempo, o problema não é nenhum setor em específico; é a ausência de compradores em todo o tabuleiro. Os Dados das Exchanges Explicam o Porquê Essa ausência aparece diretamente na “infra”. O volume de trading spot em exchanges centralizadas caiu para US$ 3 trilhões, abaixo de 18,9% trimestre contra trimestre, o pior trimestre desde 2024 e cerca de 50% abaixo do pico de US$ 6 trilhões do 4T de 2024. Menos dólares mudando de mãos é exatamente o que uma queda de amplitude parece do lado das exchanges: quando a maioria dos tokens não tem comprador marginal, o volume agregado encolhe.

O volume total de trading spot CEX do 2T de 2026 atinge a mínima de dois anos, de US$ 3,0 trilhões.

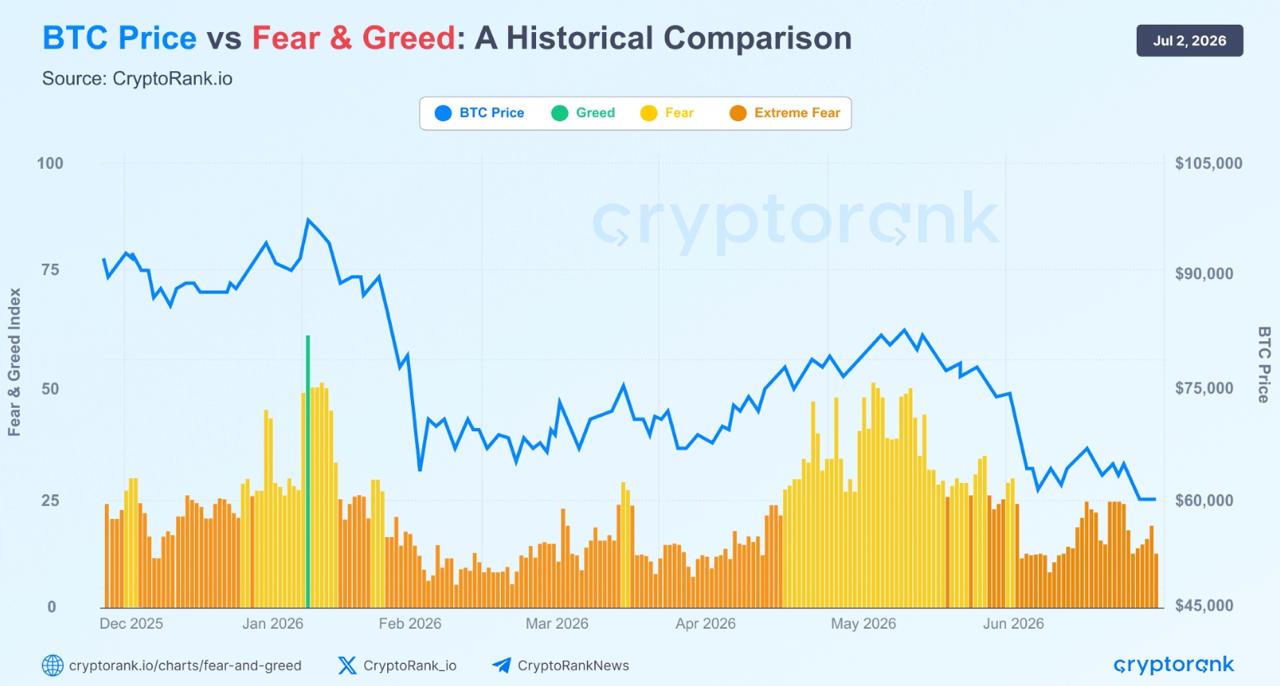

Os dados de listagem fecham o ciclo. As exchanges listaram apenas 351 novos tokens no 2T, queda de 35% e a menor em dois anos; as 82 listagens de junho representam uma queda de 77% em relação às 361 registradas em setembro de 2025. Projetos não lançam em um mercado sem demanda, então o congelamento de emissões é tanto sintoma de participação fraca quanto causa dela: menos tokens novos significa menos motivos para o capital especulativo voltar. O Valor On-Chain Seguiu os Preços para Baixo A desaceleração da atividade foi além das exchanges, atingindo as próprias redes. As taxas on-chain médias em grandes setores caíram 44,6% em relação ao período acumulado do ano anterior. Até as maiores “máquinas de taxas” se contraíram: Ethereum Layer 1 caiu 26%, exchanges descentralizadas 53% e marketplaces de NFT 82%. A nuance importa: isso não significa que os usuários desapareceram, mas que geraram muito menos valor econômico — refletindo especulação mais fraca e menor alocação de capital. Um mercado pode continuar povoado enquanto fica silencioso, e o 2T foi exatamente isso. O Bitcoin Absorveu o que o Resto Perdeu O espelho da fraqueza de altcoins foi o papel do Bitcoin como porto seguro do mercado. A dominância do BTC ficou elevada perto de 56% durante todo o trimestre, a marca estrutural do posicionamento defensivo: investidores reduzindo risco enquanto mantêm sua alocação mais líquida intacta. O Bitcoin passou grande parte do trimestre negociando perto da média móvel de 200 semanas, uma das zonas de suporte de longo prazo mais observadas pelo mercado. Essa defensividade também aparece nos dados de derivativos. O volume trimestral de futuros caiu pela terceira vez seguida no trimestre, para US$ 15,7 trilhões, mas a queda de 11% foi bem menos profunda do que a retração de 31% do trimestre anterior — uma desaceleração que sugere que a pressão vendedora está diminuindo. Notavelmente, enquanto a dominância spot da Binance continuava encolhendo, de 27% no 1T para uma mínima recorde de 20,9% em junho, ela ficou em cerca de 28% nos derivativos. Os traders diversificaram onde compram moedas, mas mantiveram a concentração de alavancagem no maior venue: outro sinal defensivo, pois a alavancagem se concentra onde a liquidez é mais profunda quando a aversão ao risco está baixa. O Sentimento Nunca Recuperou, e o Ethereum Liderou a Fraqueza A psicologia de investidores acompanhou os dados. O Crypto Fear & Greed Index ficou em Extreme Fear por quase todo o trimestre, subindo acima de 50 apenas uma vez. Mesmo quando os preços estabilizaram, os investidores diminuíram a disposição de assumir risco relevante — e isso, por si só, é a razão de volumes e amplitude continuarem comprimidos.

Análise histórica dos movimentos do preço do BTC versus o Fear & Greed Index.

O Ethereum foi a expressão mais nítida dessa cautela. A ETH caiu mais 25% no 2T, seu primeiro caso de três trimestres consecutivos de baixa, uma quebra marcante para um ativo que historicamente registra ganhos em 16 dos últimos 26 trimestres, em média 20%. A rotação lenta do capital ao longo da curva de risco — o mesmo mecanismo por trás do colapso da amplitude — atingiu a maior altcoin com mais força. A Primeira Fissura de Luz Nesse contexto, junho se destacou com o Bitcoin rebatendo acima de US$ 62 mil. O volume spot mensal subiu de volta acima de US$ 1 tri para US$ 1,2 tri, alta de 23% e o primeiro mês acima desse patamar desde março. Os futuros subiram para US$ 5,5 trilhões, um segundo ganho mensal consecutivo, e o volume de DEX perp aumentou 14% para US$ 676 bilhões; com a Hyperliquid reconstruindo sua fatia para 37%, mas ainda assim: o rebound spot foi concentrado, não amplo.