TradFi (Finanças Tradicionais) refere-se ao sistema financeiro centralizado convencional, formado por bancos, exchanges centralizadas e entidades reguladoras. Esse sistema utiliza infraestrutura centralizada e estruturas jurídicas para viabilizar a movimentação e a distribuição da maior parte dos ativos em escala global.

No ambiente financeiro global atual, TradFi administra centenas de trilhões de dólares em ativos, abrangendo mercados de ações, títulos, câmbio, commodities e derivativos. Esse modelo utiliza intermediários regulados para viabilizar poupança, empréstimos, investimentos, pagamentos e gestão de riscos, formando a base do sistema econômico moderno.

Com o avanço das tecnologias de blockchain e finanças descentralizadas (DeFi), TradFi passa por uma atualização sistêmica, impulsionada por tokenização, liquidação em cadeia e modelos financeiros híbridos. Compreender TradFi em profundidade — da definição, mecanismos operacionais, estruturas de contas, tipos de ativos, diferenças com DeFi e tendências evolutivas — é fundamental para reconhecer seu papel crucial na economia moderna.

O que é TradFi (Finanças Tradicionais)? Um Guia Completo

O que é TradFi?

TradFi, ou finanças tradicionais, representa a estrutura financeira madura que sustenta o dia a dia da maioria das pessoas ao redor do mundo. Suas origens remontam à banca medieval, evoluindo ao longo dos séculos para um sistema de confiança baseado em crédito soberano e instituições centralizadas.

Na estrutura de gestão de contas financeiras tradicionais, os usuários acessam mercados de ações com capitalização superior a US$ 100 trilhões, além de uma ampla gama de ativos de proteção. Esse sistema opera sob supervisão de bancos centrais, Federal Reserve ou reguladores de valores mobiliários (como a SEC), visando garantir a equidade do mercado e proteger os direitos dos consumidores.

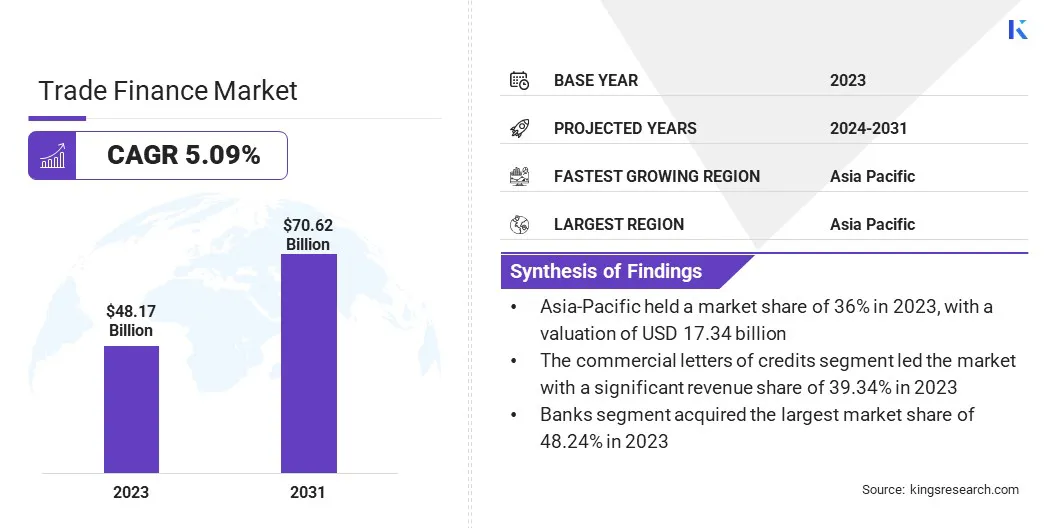

TradFi permanece como o alicerce da economia moderna. Segundo a Kings Research, o mercado global de financiamento ao comércio atingiu US$ 48,17 bilhões em 2023 e deve chegar a US$ 70,62 bilhões até 2031.

tradfi-marketcap

Como base da liquidez econômica global, TradFi sustenta o financiamento corporativo e o consumo pessoal por meio de mecanismos de depósito e empréstimo, impulsionando o crescimento do PIB. Os mercados de capitais conectam poupadores e investidores, viabilizando infraestrutura, comércio e empregos. Sem TradFi, serviços essenciais como pagamentos internacionais, hipotecas e seguros não funcionariam, impactando diretamente bilhões de pessoas.

Como TradFi funciona

A operação robusta de TradFi depende de uma matriz institucional claramente definida. Bancos centrais, bancos comerciais e de varejo, bancos de investimento, corretoras e órgãos reguladores desempenham papéis distintos, garantindo a transmissão da política monetária e a expansão do sistema de crédito, além da estabilidade geral.

O mecanismo operacional de TradFi segue processos padronizados para captação de capital, avaliação de risco, execução de negociações, compensação e liquidação.

Alocação de capital: Bancos adquirem liquidez ao receber depósitos e concedem empréstimos a tomadores, obtendo lucro pela diferença nas taxas de juros.

Compensação e liquidação: As transações são validadas por redes centralizadas (como SWIFT), normalmente exigindo um ciclo de liquidação de 1–3 dias úteis (atraso na liquidação).

Regulação e estabilidade: Órgãos reguladores estabelecem regras e monitoram a conformidade para mitigar riscos sistêmicos e evitar pontos únicos de falha.

Na prática, o processo TradFi geralmente começa com o usuário depositando fundos em um banco. O banco ganha liquidez, empresta a tomadores, obtém spread e gerencia risco de crédito. As transações são validadas e liquidadas por sistemas como SWIFT. Por exemplo, negociações de ações são casadas em bolsas, executadas por corretoras e liquidadas por câmaras de compensação em bases T+1 ou T+2. Bancos centrais ajustam liquidez e mantêm estabilidade por políticas de juros e operações de mercado aberto. Seguradoras e mercados de derivativos oferecem gestão de riscos, protegendo contra volatilidade cambial, de taxas de juros e de mercado. Órgãos reguladores supervisionam a conformidade e trabalham para reduzir riscos sistêmicos.

Principais componentes de TradFi

Um ecossistema TradFi completo é composto por múltiplos pilares interdependentes — bancos, mercados de capitais, seguradoras e órgãos reguladores — cada um responsável por funções financeiras específicas, entregando serviços essenciais como intermediação, gestão de riscos e liquidação de pagamentos.

Participantes centrais

Bancos (de varejo e de investimento) são centrais em TradFi, oferecendo serviços de depósito, empréstimo e liquidação de pagamentos, e atuando como principais hubs de fluxo de capital. Mercados de capitais e bolsas de valores facilitam negociações de ações e títulos, viabilizando financiamento corporativo e diversificação de riscos para investidores. Seguradoras transferem riscos por meio de apólices, protegendo pessoas e empresas.

Infraestrutura de mercado financeiro

Os mercados financeiros são outro componente central de TradFi, englobando o mercado monetário (liquidez de curto prazo), mercado de capitais (financiamento de longo prazo), mercado cambial e mercado de derivativos. Esses sistemas permitem alocação de recursos ao longo do tempo e geografia, atendendo demandas de comércio e proteção. Sistemas de processamento de pagamentos e compensação (como SWIFT) garantem liquidação eficiente de transações globais.

Regulação e estabilidade sistêmica

Órgãos reguladores (como bancos centrais e reguladores de valores mobiliários) definem regras para garantir equidade, estabilidade e proteção ao consumidor. Sistemas bancários centrais e infraestrutura de TI sustentam gestão de contas, processamento de transações e relatórios financeiros em todo o ecossistema.

Características centrais de TradFi

TradFi é caracterizado por controle centralizado, regulação rigorosa e intermediação, confiança baseada em identidade, eficiência de transações e atrasos na liquidação, além de barreiras elevadas de entrada. Embora essa estrutura priorize estabilidade e proteção ao consumidor, frequentemente sacrifica eficiência.

Controle centralizado

Em TradFi, todas as transações e decisões são mediadas por instituições centralizadas — bancos, bancos centrais e bolsas de valores. Essas entidades funcionam como âncoras de confiança, gerenciando registros, liquidação e ordem.

Isso significa que usuários não detêm total propriedade de suas contas, pois as instituições têm autoridade para congelar ativos ou restringir transações.

Regulação rigorosa e intermediação

TradFi é um ecossistema com múltiplas camadas de intermediários. Seja ao abrir uma conta ou transferir fundos, usuários precisam passar por verificações KYC (Conheça Seu Cliente) e AML (Prevenção à Lavagem de Dinheiro). Corretoras, custodiante, câmaras de compensação e seguradoras facilitam transações, mas cada camada adicional aumenta os custos.

Confiança baseada em identidade

Nas finanças tradicionais, a capacidade de crédito de um usuário é determinada por informações de identidade — como reputação social, comprovação de renda e residência. Os serviços financeiros são geralmente privados, e bancos decidem elegibilidade e taxas de empréstimo com base no histórico do usuário.

Eficiência de transações e atraso na liquidação

Apesar da digitalização avançada, TradFi ainda está limitado por horários comerciais e ciclos de liquidação. Por exemplo, negociações de ações ou remessas internacionais frequentemente requerem 1–3 dias úteis para liquidação, pois várias instituições precisam reconciliar transações nos bastidores.

Barreiras elevadas de entrada

Custos de conformidade e restrições geográficas fazem com que TradFi não seja universalmente acessível. Centenas de milhões de pessoas permanecem sem acesso bancário por falta de identificação ou por viverem em áreas remotas.

Categorias de ativos TradFi em cadeia

As classes de ativos TradFi estão passando por uma profunda transformação digital.

Até 2026, o escopo das finanças tradicionais em cadeia irá muito além dos primeiros títulos tokenizados, incluindo ações, commodities, derivativos e mais. Um ecossistema TradFi integrado, 24/7, está surgindo. Abaixo, as cinco categorias principais de ativos TradFi em cadeia.

ETFs TradFi

ETFs (Exchange-Traded Funds) são instrumentos financeiros que oferecem alocação de ativos em cesta a baixo custo, amplamente utilizados em mercados de ações, títulos, commodities e criptoativos.

Com o aumento da conexão entre cripto e TradFi, produtos inovadores como ETFs de Bitcoin à vista permitem que investidores acessem mercados cripto por contas de corretoras tradicionais. Esses ETFs facilitam a entrada de investidores tradicionais em cripto, atraem mais capital institucional e liquidez, e impulsionam a atividade de negociação.

Títulos TradFi

Títulos são instrumentos legais que representam relações de empréstimo entre emissores e investidores, servindo como ferramentas centrais para financiamento da economia real.

Por meio da tokenização de RWA (Real World Asset), títulos públicos tradicionais e outros valores mobiliários de dívida são convertidos em tokens digitais, permitindo liquidação mais eficiente e transparente. Dados do setor mostram que o mercado de RWA tokenizados já cresceu para dezenas de bilhões de dólares, tornando-se uma ponte vital de liquidez entre mercados tradicionais de renda fixa e o ecossistema cripto.

Ações TradFi

Ações (equities) são valores mobiliários que representam a participação dos acionistas nos ativos e lucros de uma empresa.

A tokenização permite que investidores tenham exposição de preço em cadeia a empresas blue chip como Tesla, Apple ou Nvidia. Em comparação com corretoras tradicionais, a negociação em cadeia oferece operações 24/7 e propriedade fracionada, reduzindo significativamente o valor mínimo de investimento. Vale ressaltar que esses produtos geralmente proporcionam exposição econômica e podem não incluir direitos de voto dos acionistas.

Ouro e commodities

Commodities são a base física da economia global, abrangendo energia, metais e produtos agrícolas, sustentando a estabilidade financeira mundial.

Ao trazer ativos físicos como ouro e prata para a cadeia, ativos antes dependentes de armazenamento físico e processos complexos tornam-se tokens digitais divisíveis e liquidados instantaneamente. Isso aumenta a liquidez e permite que o ouro seja usado como garantia em protocolos DeFi, oferecendo aos investidores globais formas mais acessíveis de negociar ativos físicos.

Derivativos TradFi

Derivativos (futuros, opções, forex etc.) são contratos financeiros complexos cujo valor deriva de ativos subjacentes. Até 2026, o mercado de forex tokenizado está em expansão, com mais plataformas trazendo lógica tradicional de derivativos financeiros para a cadeia ou para sistemas centralizados de negociação cripto. Contratos perpétuos, contratos de índice e ativos sintéticos reduzem barreiras de participação, oferecem negociações 24/7 e permitem liquidação mais rápida.

Vantagens e limitações de TradFi

Entender o valor central e as limitações de TradFi é crucial para investidores e empresas.

Os principais pontos fortes de TradFi estão em suas proteções legais robustas, sistemas de crédito estabelecidos e estruturas regulatórias consolidadas ao longo dos séculos.

Rede de segurança madura para ativos: Diferente das vulnerabilidades frequentes de código em cripto, TradFi oferece maior tolerância a falhas. Por exemplo, quando bancos enfrentam risco de falência, o seguro de depósitos respaldado pelo governo (como o FDIC) protege os fundos dos depositantes.

Mecanismo de correção de erros do usuário: Em casos de fraude com cartão de crédito ou erros de transferência, instituições centralizadas oferecem atendimento manual e sistemas de controle de risco que permitem apelação e reversão de transações — algo que a tecnologia blockchain ainda não consegue oferecer.

Conformidade e regulação rigorosas: Por meio de verificações KYC e AML, TradFi previne crimes financeiros de forma eficaz. Sua estabilidade respaldada por crédito soberano faz dela a escolha preferida para transações de grande escala e para a economia real.

No entanto, a estrutura centralizada de TradFi também gera ineficiências claras e custos elevados.

Ineficiência e atraso na liquidação: TradFi depende de múltiplas camadas de intermediários (corretoras, câmaras de compensação, custodiante), o que prolonga os ciclos de transação. Mesmo na era digital, remessas internacionais podem levar dias para serem liquidadas, com cada camada cobrando taxas adicionais.

Exclusão financeira inerente: Custos de conformidade e objetivos de lucro criam barreiras de acesso. Mais de 1,4 bilhão de pessoas no mundo permanecem sem acesso bancário, excluídas de serviços financeiros básicos por falta de identificação, histórico de crédito ou localização remota.

Risco centralizado e opacidade: TradFi pode operar como uma “caixa preta”. Usuários não conseguem monitorar a exposição ao risco institucional em tempo real. Quando uma instituição central sofre falha ou erro crítico (como na crise financeira de 2008), isso pode gerar choques sistêmicos graves.

TradFi vs. DeFi: diferenças centrais

O avanço de blockchain e criptomoedas deu origem às finanças descentralizadas (DeFi) como novo paradigma financeiro.

A comparação entre TradFi e DeFi revela diferenças significativas em arquitetura, regulação, acessibilidade e velocidade de liquidação.

Fundamentalmente, TradFi depende de crédito centralizado e estruturas regulatórias rígidas, oferecendo segurança e estabilidade em detrimento de velocidade e acessibilidade. DeFi, por sua vez, utiliza blockchain para eliminar intermediários, proporcionando eficiência operacional, acesso global e redução de custos via automação, mas enfrenta desafios de vulnerabilidades técnicas e lacunas regulatórias.

Dimensão

Finanças Tradicionais (TradFi)

Finanças Descentralizadas (DeFi)

Arquitetura

Altamente centralizada, dependente de bancos e intermediários

Descentralizada, baseada em contratos inteligentes na blockchain

Regulação

Supervisão rigorosa (ex.: SEC), forte proteção ao consumidor

Regulação fraca, mais inovação porém maior risco

Acesso

Exige verificação de conta e análise de crédito, barreiras elevadas

Sem permissão, acessível por carteiras, altamente inclusiva

Velocidade

Liquidação lenta (T+1/2), remessas internacionais levam dias

Liquidação quase instantânea, operação 24/7

Custo

Taxas elevadas (spreads de intermediários)

Taxas de gas baixas, automação reduz custos

Ativos

Fiat, ações, títulos etc.

Criptomoedas, tokens

Risco

Estabilidade sistêmica, seguro de depósitos

Vulnerabilidades em contratos inteligentes, volatilidade de mercado

A despeito disso, o legado e a escala de TradFi garantem sua dominância no futuro próximo. Enquanto isso, as inovações de DeFi ajudam a superar as ineficiências de TradFi, e juntas, ambas moldam o futuro das finanças globais.

Acessando TradFi por plataformas cripto

Com a aceleração da convergência entre plataformas cripto e TradFi, usuários não precisam mais transferir fundos entre bancos e exchanges para acessar e negociar ativos TradFi. Cada vez mais, plataformas cripto integram sistemas bancários tradicionais para oferecer serviços fundamentais como cartões de débito cripto, simplificando o caminho do Web3 para o consumo real.

Por exemplo, Gate TradFi permite que usuários acessem ações, forex, ouro, commodities e índices diretamente de suas contas cripto — sem depósitos em fiat, posse física ou múltiplas plataformas — proporcionando acesso global, unificado e sem barreiras a ativos TradFi.

Evolução e tendências futuras de TradFi

Até 2026, TradFi está passando por uma transformação profunda. Em vez de se opor ao DeFi, evolui para um modelo financeiro em cadeia ao integrar blockchain, IA e tecnologias de tokenização de ativos do mundo real (RWA).

Gestores globais de ativos como BlackRock lançaram ETFs de Bitcoin à vista, impulsionando a tokenização de títulos públicos, imóveis e outros ativos. Instituições financeiras como Swift e DTCC exploram middleware blockchain para conectar mercados de capitais existentes a redes multi-cadeia. Enquanto isso, derivativos financeiros tradicionais migram para a cadeia como ativos sintéticos, aprimorando a eficiência de liquidação sem perder funcionalidade de hedge.

Resumo

TradFi é o alicerce financeiro global, construído sobre intermediários centralizados e regulação rigorosa. Por meio de alocação eficiente de recursos e proteção robusta ao consumidor, sustentou séculos de atividade econômica. Apesar de desafios como custos elevados e atrasos na liquidação, sua estrutura legal madura permanece insubstituível.

No futuro, TradFi e DeFi convergem: TradFi adota cada vez mais contratos inteligentes, enquanto DeFi caminha para a conformidade. Sua integração profunda impulsiona o sistema financeiro global rumo a maior abertura, transparência e programabilidade.

Perguntas Frequentes

O que é TradFi (Finanças Tradicionais) e como impacta o cotidiano?

TradFi refere-se ao sistema financeiro tradicional baseado em bancos, bolsas e estruturas legais, sustentando poupança, empréstimos, hipotecas, seguros e negociações de valores mobiliários. Sem TradFi, a atividade econômica moderna seria inviável.

Quais são as principais vantagens e desvantagens de TradFi?

As vantagens incluem regulação rigorosa, proteção ao consumidor, estabilidade e liquidez profunda. As desvantagens envolvem dependência de intermediários, custos elevados, liquidação lenta e acesso limitado em algumas regiões.

Quais são as diferenças centrais entre TradFi e DeFi?

As diferenças principais incluem modelos de custódia, regulação, velocidade de liquidação, acessibilidade e exposição a riscos. TradFi depende de intermediários centralizados e estruturas de conformidade, enquanto DeFi permite autocustódia do usuário e liquidação quase instantânea por contratos inteligentes.

4. Como usuários podem investir em ativos TradFi?

Usuários podem negociar contratos de forex, índices e commodities em diversas plataformas cripto (como Gate TradFi), sem necessidade de sacar fundos fiat.

Qual é a perspectiva para TradFi em 2026?

Tendências centrais para TradFi em 2026 incluem tokenização de RWA, modelos financeiros híbridos e integração mais profunda entre TradFi e DeFi.

Autor: Jayne

Isenção de responsabilidade

* As informações não pretendem ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecida ou endossada pela Gate.

* Este artigo não pode ser reproduzido, transmitido ou copiado sem referência à Gate. A contravenção é uma violação da Lei de Direitos Autorais e pode estar sujeita a ação legal.

A principal diferença entre Morpho e Aave está nos mecanismos de empréstimo que cada um utiliza. Aave adota o modelo de pool de liquidez, enquanto Morpho evolui esse conceito ao implementar um mecanismo de correspondência P2P, proporcionando uma melhor adequação das taxas de juros dentro do mesmo mercado. Aave funciona como um protocolo de empréstimo nativo, oferecendo liquidez básica e taxas de juros estáveis. Morpho atua como uma camada de otimização, elevando a eficiência do capital ao reduzir o spread entre as taxas de depósito e de empréstimo. Em essência, Aave é considerada infraestrutura, e Morpho é uma ferramenta de otimização de eficiência.

UNITAS (UP) é o token nativo do protocolo Unitas, utilizado principalmente para distribuição de incentivos, coordenação do ecossistema e possíveis funções de governança. A tokenomics estimula a adoção e o crescimento da stablecoin USDu ao direcionar tokens para usuários, provedores de liquidez e participantes do ecossistema. Ao contrário das stablecoins tradicionais, UNITAS não realiza ancoragem de preço diretamente. Em vez disso, atua como uma camada de incentivo que conecta mecanismos de geração de retorno à expansão do protocolo, estabelecendo um ciclo de valor “usar–incentivar–crescer”.

JTO é o token nativo de governança da Jito Network. Como componente essencial da infraestrutura de MEV no ecossistema Solana, JTO concede direitos de governança e vincula os interesses de validadores, stakers e searchers por meio dos retornos do protocolo e incentivos do ecossistema. A oferta total do token, de 1 bilhão, foi planejada para equilibrar incentivos de curto prazo com o crescimento sustentável no longo prazo.

MORPHO é o token nativo do protocolo Morpho, utilizado principalmente para governança e incentivos ao ecossistema. Com a estruturação da distribuição de tokens e dos mecanismos de incentivo, Morpho promove o alinhamento entre as ações dos usuários, o crescimento do protocolo e a autoridade de governança, estabelecendo uma estrutura de valor sustentável no ecossistema de empréstimos descentralizados.

Unitas e Ethena são protocolos de stablecoin que oferecem retorno por meio de estratégias delta neutras, mas diferem fundamentalmente em sua operação: Unitas prioriza o uso de pools de liquidez e estratégias estruturadas para captar taxas de negociação e retornos de liquidez, enquanto Ethena utiliza ativos spot e posições short em futuros perpétuos para realizar hedging, baseando-se em taxas de fundos e retornos de staking. Como os ativos subjacentes e as abordagens estratégicas variam entre eles, cada protocolo apresenta perfis distintos em estrutura de risco, mecanismos de estabilização e experiência geral do usuário.

As moedas de privacidade reforçam a proteção de dados na blockchain ao ocultar remetente, destinatário e quantia da transação. Seus casos de uso vão além dos pagamentos anônimos e incluem negociação comercial, gestão de segurança de ativos e proteção da privacidade de identidade em múltiplos setores. Zcash, uma moeda de privacidade que utiliza provas de conhecimento zero, permite aos usuários escolher entre transações transparentes e privadas por meio do mecanismo de “privacidade opcional”, atendendo a diferentes demandas práticas.