Nos clássicos gregos, uma narrativa se destaca acima de todas: respeitar os Deuses versus desrespeitá-los. Ícaro foi punido pelo sol não por ambição excessiva, mas por não respeitar a ordem divina. Hoje, vemos algo semelhante no pro wrestling: basta perguntar “quem aqui respeita a luta livre e quem a desrespeita?” para identificar mocinhos e vilões. Toda boa história, de alguma forma, segue esse padrão.

No venture capital, há uma versão própria dessa narrativa: “VC sempre foi boutique. As mega-firmas cresceram demais e miraram alto demais. Sua queda é inevitável, pois isso desrespeita o jogo.”

Compreendo por que muitos desejam que essa narrativa prevaleça. Mas a verdade é que o mundo mudou, e o venture capital mudou junto.

Hoje, há mais software, mais alavancagem e mais oportunidades. Existem mais fundadores construindo empresas maiores. As empresas ficam privadas por mais tempo. E os fundadores exigem mais de seus VCs. Agora, quem constrói as melhores empresas precisa de parceiros dispostos a trabalhar lado a lado para vencer, não apenas de quem assine cheques e aguarde resultados.

O objetivo principal das gestoras de venture agora é criar a melhor interface para ajudar fundadores a vencer. Tudo o mais—estruturação de equipe, alocação de capital, tamanho dos fundos, apoio em negociações e articulação de poder em prol dos fundadores—vem como consequência.

Mike Maples é conhecido por afirmar que o tamanho do fundo define a estratégia. Mas também reflete a confiança no futuro. É a aposta sobre o quão grandes serão os resultados das startups. Levantar grandes fundos pode ter parecido arrogante na última década, mas a crença estava correta. Quando as principais gestoras continuam captando fundos massivos para investir na próxima década, estão apostando no futuro com convicção. O Venture em escala não corrompe o modelo: é o modelo amadurecendo e assumindo características das empresas que apoia.

Sim, venture capital é uma classe de ativos

Em um podcast recente, o investidor lendário da Sequoia, Roelof Botha, fez três colocações. Primeiro, mesmo com o crescimento do venture, existe um número fixo de empresas “vencedoras” a cada ano. Segundo, a expansão do setor faz com que haja capital demais disputando poucas boas empresas—logo, venture não escala e não é uma classe de ativos. Terceiro, a indústria de venture deveria ser menor, para corresponder ao número real de vencedores.

Roelof é um dos maiores investidores de todos os tempos e uma pessoa admirada. Mas discordo dessas colocações. (E vale lembrar que a Sequoia também escalou: é uma das maiores gestoras de VC do mundo.)

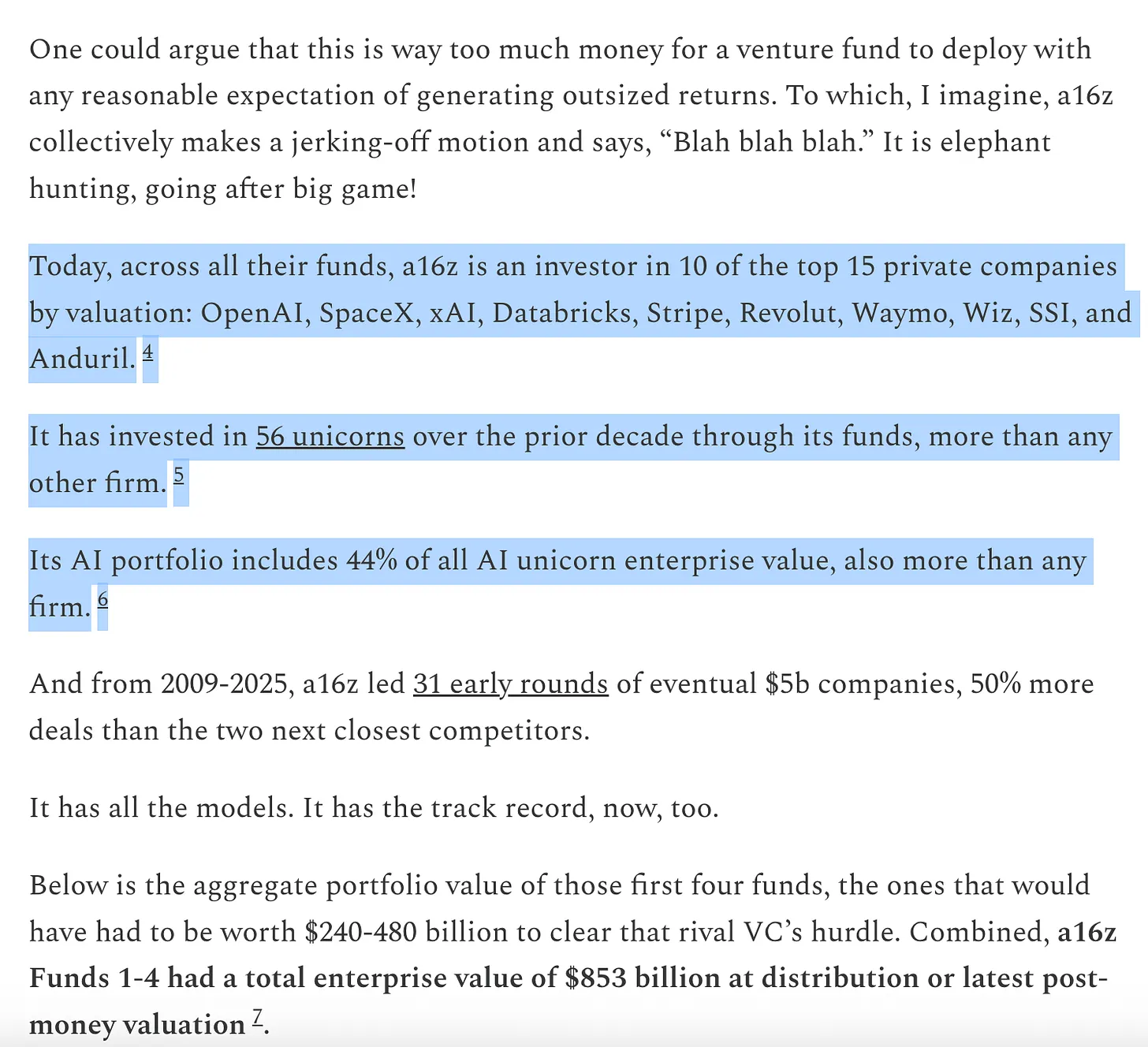

Sua primeira afirmação—de que há uma quantidade fixa de vencedores—é facilmente refutada. Antes havia cerca de 15 empresas por ano que chegavam a US$ 100 milhões em receita; hoje são cerca de 150. Não só existem mais vencedores, como eles são maiores. Embora os preços de entrada também sejam mais altos, os resultados são muito superiores ao passado. O teto para startups saltou de US$ 1 bilhão para US$ 100 bilhões e agora trilhões. Nos anos 2000 e início dos 2010, YouTube e Instagram eram consideradas aquisições gigantescas por US$ 1 bilhão—tão raras que empresas desse porte eram chamadas de “unicórnios”. Hoje, espera-se que OpenAI e SpaceX cheguem a trilhões, e outras seguirão.

Software deixou de ser um nicho da economia americana para se tornar o centro dela. As maiores empresas dos EUA já não são General Electric e ExxonMobil, mas Google, Amazon e Nvidia. Empresas privadas de tecnologia representam 22% do S&P 500. O software ainda não terminou de “devorar o mundo”—com a aceleração da IA, está só começando—e é ainda mais relevante do que há 15, 10 ou 5 anos. O potencial de escala de uma empresa de software bem-sucedida é maior do que nunca.

A definição de “empresa de software” também mudou. O capex aumentou drasticamente—os grandes laboratórios de IA estão se tornando empresas de infraestrutura, com data centers, geração de energia e cadeias de suprimentos próprias. Assim como toda empresa virou de software, agora toda empresa está se tornando de IA e, talvez, de infraestrutura. Mais empresas entram no mundo físico. As fronteiras se dissolvem. Empresas se verticalizam agressivamente, e o potencial desses conglomerados tecnológicos integrados é exponencialmente maior do que se imaginava para uma empresa de software pura.

Por isso, a segunda afirmação—de que há capital demais para poucas empresas—não se sustenta. Os resultados são muito maiores, o setor de software é mais competitivo e as empresas abrem capital muito mais tarde. Grandes empresas precisam captar muito mais recursos do que antes. O venture capital existe para investir em novos mercados. Aprendemos, repetidamente, que novos mercados acabam sendo muito maiores do que se previa. O mercado privado amadureceu para sustentar as melhores empresas em escala inédita—basta ver a liquidez disponível para as líderes privadas—e investidores privados e públicos agora confiam em resultados extraordinários no venture. Subestimamos o potencial do VC como classe de ativos, e o setor cresce para acompanhar essa realidade e as oportunidades. O novo mundo exige carros voadores, redes de satélites globais, energia abundante e inteligência acessível.

Hoje, muitas das melhores empresas são intensivas em capital. OpenAI precisa gastar bilhões em GPUs—mais infraestrutura de computação do que qualquer outra organização pode imaginar. Periodic Labs constrói laboratórios automatizados para inovação científica em escala inédita. Anduril constrói o futuro da defesa. Todas precisam contratar e reter os melhores talentos do mundo, no mercado de trabalho mais competitivo da história. A nova geração de grandes vencedores—OpenAI, Anthropic, xAI, Anduril, Waymo, etc.—é intensiva em capital e captou grandes rodadas iniciais a avaliações elevadas.

Empresas de tecnologia modernas frequentemente exigem centenas de milhões em capital porque a infraestrutura para criar tecnologia de fronteira é extremamente cara. Na bolha das pontocom, uma startup entrava em um campo vazio, esperando consumidores ainda conectando via discada. Hoje, startups entram em uma economia moldada por décadas de gigantes de tecnologia. Defender o “Little Tech” exige armar Davi contra vários Golias. Em 2021, empresas estavam supercapitalizadas, com mais recursos em vendas e marketing de produtos que não eram 10x melhores. Hoje, o dinheiro vai para P&D ou capex.

Os vencedores são muito maiores do que antes e precisam captar muito mais recursos, muitas vezes desde o início. O setor de venture precisa ser maior para atender essa demanda. O crescimento faz sentido, dado o tamanho das oportunidades. Se o VC fosse grande demais para as oportunidades, veríamos as maiores gestoras com retornos ruins. Mas não é isso que acontece. No mesmo período de expansão, as principais gestoras entregaram múltiplos altíssimos—assim como os LPs que entraram nesses fundos. Um famoso investidor dizia que não era possível obter retorno de 3x em um fundo de US$ 1 bilhão: era grande demais. Desde então, algumas gestoras multiplicaram por mais de 10x um fundo de US$ 1 bilhão. Alguns usam as gestoras de baixo desempenho para criticar a classe de ativos, mas toda indústria de lei de potência terá grandes vencedores e uma longa cauda de perdedores. A capacidade de vencer negócios sem depender só do preço é o que garante retornos persistentes. Em outras classes de ativos, vende-se ou toma-se empréstimo do maior ofertante. No VC, a disputa é por outros fatores além do preço. É a única classe de ativos com persistência significativa de gestoras no topo.

E o último ponto—de que o setor de venture deveria ser menor—também não se sustenta. Ou, no mínimo, seria ruim para o ecossistema de tecnologia, para a geração de novas empresas e para o mundo. Alguns reclamam dos efeitos colaterais do aumento do venture capital (e eles existem!), mas esse crescimento coincidiu com um aumento expressivo no valor de mercado das startups. Defender um ecossistema menor é, provavelmente, defender um valor de mercado menor e um desenvolvimento econômico mais lento. Isso pode explicar por que Garry Tan disse recentemente em um podcast: “venture pode e deve ser 10x maior do que é hoje.” Pode ser bom para um LP ou GP individual se não houver concorrência e ele for o único no mercado. Mas é melhor para fundadores, e para o mundo, se houver mais venture capital do que hoje.

Para ilustrar, um experimento mental: você acha que deveria haver muito mais fundadores no mundo do que há hoje?

Se de repente surgissem muito mais fundadores, que instituições melhor os atenderiam?

Não precisamos nos alongar sobre a primeira pergunta: se você está lendo isso, sabe que acreditamos que a resposta é sim. Grandes fundadores criam grandes empresas. Grandes empresas criam novos produtos que melhoram o mundo, canalizam energia e apetite por risco para fins produtivos, e geram valor e empregos interessantes. Não chegamos ao ponto em que todo mundo apto a fundar uma grande empresa já fundou. Por isso, mais venture capital destrava crescimento no ecossistema de startups.

Mas a segunda pergunta é ainda mais interessante. Se amanhã houvesse 10 ou 100 vezes mais empreendedores (o que, aliás, está acontecendo), como deveriam ser as instituições empreendedoras? Como as gestoras de venture deveriam evoluir em um cenário de competição acirrada?

“Venha aqui e vença negócios, não perca negócios”

Marc Andreessen conta que um famoso investidor dizia que o jogo do VC é como um restaurante de sushi boat: “Mil startups passam e você se reúne com elas. De vez em quando, você estica a mão e pega uma do barco para investir.”

Esse tipo de VC—durante décadas, era praticamente todo mundo. Nos anos 1990 ou 2000, fechar negócios era fácil assim. Por isso, a grande habilidade era julgar: distinguir boas empresas das ruins.

Muitos VCs ainda atuam assim—como em 1995. Mas o mundo mudou radicalmente.

Antes, vencer era fácil—“fácil como pegar sushi no barco”. Agora, é extremamente difícil. Às vezes, VC é descrito como pôquer: saber quando escolher uma empresa, a que preço, etc. Mas talvez isso esconda a verdadeira guerra para conquistar o direito de investir nas melhores empresas. VCs mais antigos romantizam os dias em que eram os únicos do mercado e ditavam os termos. Agora, há milhares de gestoras, e ficou mais fácil do que nunca para fundadores receberem propostas. Os melhores negócios envolvem competição intensa.

A virada é que a capacidade de vencer é tão importante quanto escolher a empresa certa—ou mais. De que adianta escolher o negócio certo se você não consegue entrar? O que mudou? Primeiro, a explosão de gestoras de VC, obrigando a concorrência por negócios. E, como há mais empresas disputando talentos, clientes e mercado, os melhores fundadores precisam de parceiros institucionais fortes para vencer. Eles querem gestoras com recursos, rede e infraestrutura para dar vantagem às empresas do portfólio.

Segundo, como as empresas ficam privadas por mais tempo, investidores podem entrar mais tarde—quando a empresa já está validada e o negócio é mais competitivo—e ainda obter retornos de venture.

Por fim, escolher ficou um pouco mais fácil. O mercado de VC ficou mais eficiente. Há mais empreendedores recorrentes criando empresas icônicas. Se Elon, Sam Altman, Palmer Luckey ou outro fundador brilhante começa uma empresa, os VCs rapidamente se alinham para investir. As empresas escalam mais rápido (com mais upside por ficarem privadas por mais tempo), então elementos de ajuste ao mercado são menos arriscados. E, como há tantas boas gestoras e ficou mais fácil para fundadores encontrarem investidores, está simplesmente mais difícil encontrar negócios que outros não estejam disputando. Escolher ainda é central—identificar as empresas certas ao preço certo—mas não é mais, de longe, o mais importante.

Ben Horowitz disse que ser capaz de vencer repetidamente faz de você uma gestora de primeira linha: se você vence, os melhores negócios chegam até você. Só pode escolher quem pode vencer qualquer negócio. Você pode não escolher o certo, mas pelo menos tem a chance. E, claro, se sua gestora vence os melhores negócios, atrai os melhores avaliadores para trabalhar com você, pois querem estar nas melhores empresas. (Como Martin Casado disse ao recrutar Matt Bornstein para a a16z: “Venha aqui e vença negócios, não perca negócios.”) Assim, a capacidade de vencer gera um ciclo virtuoso que aprimora sua capacidade de escolher bem.

Por esses motivos, o jogo mudou. Meu sócio David Haber descreveu a transição que o venture precisa fazer para se adaptar em seu artigo: “Firm > Fund.”

Um fundo, na minha definição, tem uma única função: “Como gerar o maior carry com o menor número de pessoas no menor tempo?” Já uma gestora tem dois objetivos. Um é entregar retornos excepcionais; o outro é igualmente relevante: “Como construir uma fonte de vantagem competitiva composta?”

As melhores gestoras investirão suas taxas para fortalecer seu fosso competitivo.

“Como posso ser útil?”

Entrei no venture há dez anos e logo percebi que, entre todas as gestoras, a Y Combinator jogava outro jogo. A YC conseguia condições preferenciais em empresas excelentes e as atendia em escala. Em comparação, outras gestoras pareciam jogar um jogo comoditizado. No Demo Day, eu pensava: estou na mesa de craps, e a YC é a banca. Todos estavam felizes de estar ali, mas a YC era a mais satisfeita.

Logo percebi que a YC tinha um fosso. Tinha efeitos de rede positivos e vantagens estruturais. Diziam que gestoras de venture não poderiam ter fossos ou vantagens injustas—afinal, só distribuíam capital. Mas a YC claramente tinha.

Por isso, a YC segue forte mesmo crescendo. Alguns críticos não gostam do crescimento da YC; acham que é questão de tempo até ela morrer, pois não teria alma. Há 10 anos preveem a morte da YC. Mas não está acontecendo. Eles trocaram toda a sociedade nesse tempo e ainda assim não aconteceu. Fosso é fosso. Assim como as empresas que investem, as gestoras em escala têm fossos além da marca.

Então percebi que não queria jogar o jogo comoditizado e cofundei minha própria gestora, junto com outros ativos estratégicos. Esses ativos eram valiosos e geravam fluxo de negócios diferenciado. Na mesma época, vi outra gestora construir seu próprio fosso: a16z. Anos depois, quando surgiu a chance de entrar na a16z, sabia que precisava aceitar.

Se você acredita no venture como indústria, acredita—por definição—nas leis de potência. Se acredita que o jogo do venture é regido por elas, também deve crer que o próprio venture capital seguirá esse padrão. Os melhores fundadores se concentram nas gestoras que mais ajudam a vencer. Os melhores retornos se concentram nelas. E o capital acompanha.

Para fundadores que buscam construir a próxima empresa icônica, as gestoras em escala oferecem um produto irresistível: expertise e serviços completos para tudo que uma empresa em rápida expansão precisa—recrutamento, estratégia de mercado, jurídico, finanças, comunicação, relações governamentais. Oferecem capital suficiente para levar você onde precisa, em vez de forçar a racionar recursos e avançar devagar contra concorrentes bem financiados. Oferecem alcance global—acesso a todos que você precisa conhecer, apresentações a CEOs da Fortune 500 e líderes mundiais. Oferecem acesso a 100 vezes mais talentos, com uma rede de dezenas de milhares dos melhores engenheiros, executivos e operadores do mundo, prontos para entrar na sua empresa. E estão em todos os lugares em que você precisa estar—o que, para os mais ambiciosos, é em todo lugar.

Para os LPs, as gestoras em escala também são um produto atraente na questão que mais importa: as empresas que mais geram retorno estão escolhendo essas gestoras? A resposta é simples: sim. Todas as grandes empresas trabalham com plataformas em escala, muitas vezes desde o início. Gestoras em escala têm mais chances de conquistar as empresas relevantes e mais poder de convencê-las a aceitar seu capital. Isso se reflete nos retornos.

Do artigo de Packy “The Power Brokers”

Veja o cenário atual: oito das dez maiores empresas do mundo são apoiadas por venture capital, sediadas na Costa Oeste dos EUA. Essas poucas empresas lideraram o crescimento de valor empresarial global nos últimos anos. As empresas privadas de crescimento mais rápido do mundo também são, em sua maioria, apoiadas por venture capital e sediadas na Costa Oeste: empresas que surgiram há poucos anos caminham para avaliações trilionárias e os maiores IPOs da história. As melhores empresas vencem como nunca, todas apoiadas por gestoras em escala. Nem toda gestora em escala vai bem—há fracassos épicos—mas quase toda grande tech tem uma gestora em escala por trás.

Go Big or Go Boutique

Não acredito que o futuro será só de gestoras em escala. Assim como tudo que a internet transforma, o venture será um haltere: alguns mega players de grande escala em uma ponta e muitas gestoras pequenas e especializadas na outra, cada uma atuando em domínios e redes específicos, muitas vezes em parceria com as grandes.

O que ocorre no venture é o que o software faz com qualquer setor de serviços: de um lado, quatro ou cinco grandes players, geralmente gestoras verticalizadas; do outro, uma longa cauda hiperdiferenciada de pequenos provedores, criados pela transformação do setor. Ambos prosperarão: suas estratégias são complementares e se fortalecem. Já apoiamos centenas de gestores boutique fora da gestora e continuaremos a apoiar e nos associar a eles.

Escala e boutique vão prosperar, o meio é que está em apuros: fundos grandes demais para perder os mega-vencedores, mas pequenos demais para competir com gestoras maiores, que oferecem um produto melhor para fundadores. A a16z é única por estar nos dois lados do haltere—uma coleção de gestoras boutique especializadas apoiadas por uma plataforma em escala.

As gestoras que melhor se associam aos fundadores vão vencer. Isso pode ser uma reserva de capital gigante, alcance sem precedentes, uma grande plataforma de serviços, expertise insubstituível, excelente aconselhamento ou tolerância a risco incomparável.

Existe uma piada antiga no venture capital: VCs acham que todo produto pode ser melhorado, toda tecnologia escalada e toda indústria disruptada—menos a própria.

De fato, muitos VCs não gostam da existência de gestoras em escala. Acham que a escala sacrifica a alma. Alguns dizem que o Vale está comercial demais e não abriga mais esquisitos. (Quem diz que faltam esquisitos na tecnologia claramente não foi a festas tech em SF nem ouviu o podcast MOTS.) Outros usam a narrativa conveniente de que a mudança “desrespeita o jogo”, ignorando que o jogo sempre serviu aos fundadores. Claro, nunca diriam o mesmo sobre suas empresas, cuja existência depende de alcançar escala e mudar o jogo em seus setores.

Dizer que gestoras de venture em escala não são “venture capital de verdade” é como dizer que times da NBA que arremessam de 3 não jogam “basquete de verdade”. Talvez você não ache, mas o jogo antigo não reina mais. O mundo mudou, e um novo modelo surgiu. A ironia é que o jogo mudou de modo semelhante ao que as startups apoiadas por VCs fazem em seus setores. Quando a tecnologia transforma um setor e surgem novos players em escala, sempre há perdas, mas há muito mais ganhos. Venture capitalists conhecem esse trade-off—apostam nisso o tempo todo. O mesmo processo de disrupção que desejam para as startups também vale para o próprio venture capital. O software devorou o mundo—e não parou no VC.

(1) Os dados refletem as participações agregadas, avaliações reportadas e distribuições realizadas de fundos geridos pela a16z, conforme as datas das fontes originais; esses números são apenas estimativas, podem incluir distribuições realizadas, bem como posições não realizadas e ilíquidas, e não substituem o desempenho do fundo ou uma medida de retorno do LP, que será líquido de taxas e despesas. Declarações comparativas baseiam-se na análise da a16z de registros públicos e internos e em escolhas específicas de definição e tempo, podendo diferir sob outras fontes ou metodologias; resultados passados não indicam desempenho futuro. Veja o artigo completo aqui.

Esta newsletter é fornecida apenas para fins informativos e não deve ser considerada aconselhamento jurídico, empresarial, de investimento ou tributário. Além disso, este conteúdo não é recomendação de investimento, nem se destina ao uso por investidores ou potenciais investidores de quaisquer fundos da a16z. Esta newsletter pode conter links para outros sites ou informações de terceiros—a a16z não verificou de forma independente nem faz representações sobre a precisão dessas informações. Caso este conteúdo inclua anúncios de terceiros, a a16z não revisou tais anúncios e não endossa qualquer conteúdo publicitário ou empresas relacionadas. Investimentos ou empresas do portfólio mencionados, referenciados ou descritos não representam todos os investimentos em veículos geridos pela a16z; acesse https://a16z.com/investment-list/ para a lista completa de investimentos. Outras informações importantes podem ser encontradas em a16z.com/disclosures. Você recebe esta newsletter porque optou por isso; caso queira deixar de receber futuras newsletters, cancele a inscrição imediatamente.

Isenção de responsabilidade:

- Este artigo foi reproduzido de [a16z]. Todos os direitos autorais pertencem ao autor original [Erik Torenberg]. Caso haja objeção, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.