OPENAI é uma mirror note e uma nota de pagamento contingente divulgada pela Gate. O equity real da OpenAI corresponde às ações da empresa, enquanto investimentos tradicionais em Pré-IPO normalmente envolvem transações privadas ou acordos de fundos.

"Associação de valor" não equivale a "direitos legais idênticos". Para comparar, é preciso analisar a origem dos direitos, a formação do preço e os termos de liquidação — não apenas a coincidência do nome da marca. Se a análise se limitar ao "acesso à narrativa OpenAI", os três caminhos podem parecer semelhantes; porém, ao questionar "contra quem o holder pode reivindicar e o que pode reivindicar", as diferenças se evidenciam.

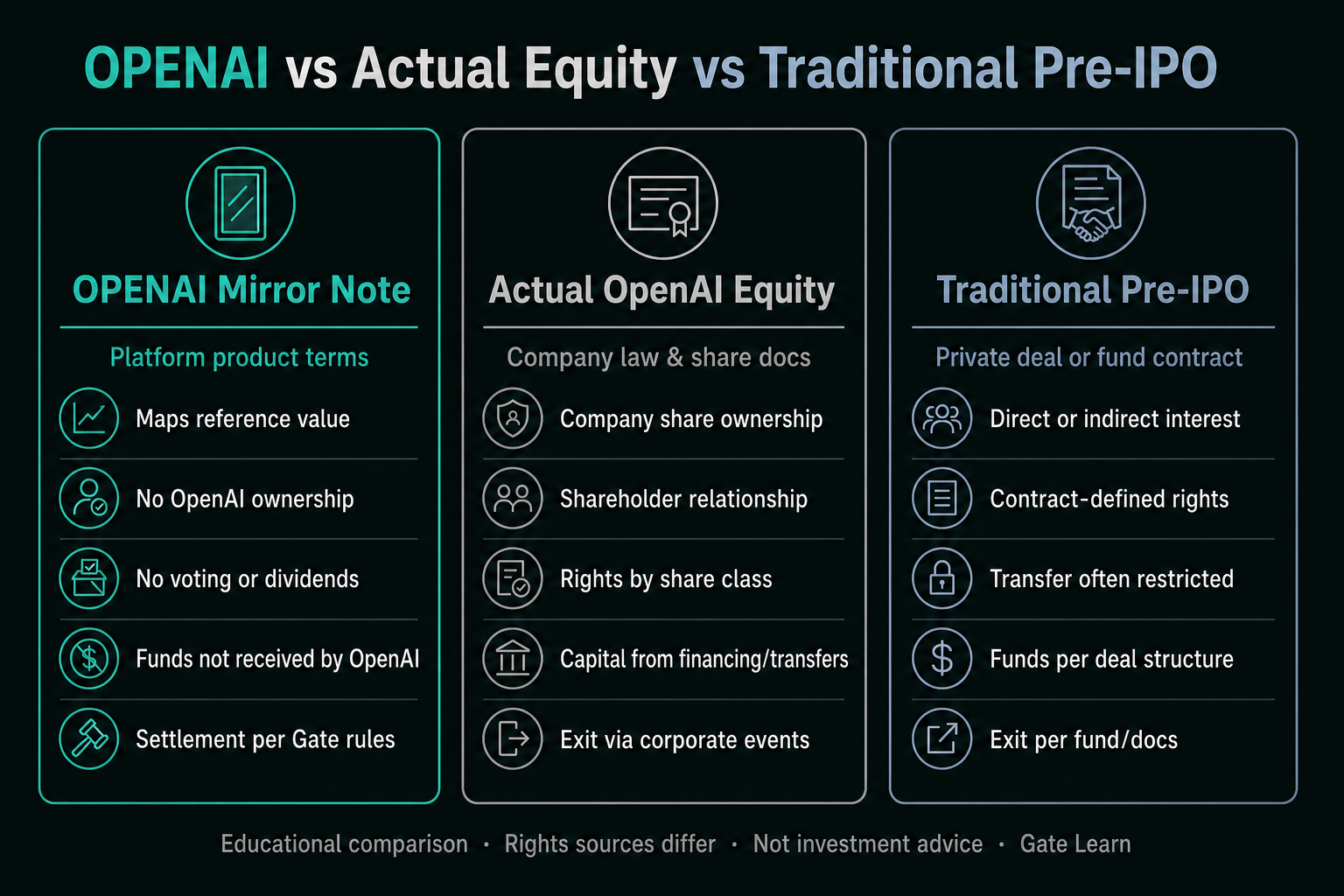

O que é a Mirror Note OPENAI?

Conforme divulgado oficialmente em chinês e inglês, o certificado de ativo OPENAI é emitido antes do IPO da OpenAI para espelhar o valor de mercado da empresa antes e após a listagem. Trata-se de uma nota de pagamento contingente. Os holders recebem alocações, transferências e liquidação conforme os termos do produto — não representam propriedade de ativos ou ações da empresa. A página do projeto Gate e os anúncios deixam claro: não representa ações reais; não estabelece relação jurídica com a OpenAI; a OpenAI não participou, autorizou, endossou nem recebe os recursos captados.

Dessa forma, OPENAI deve ser considerado um "produto que referencia valor conforme regras de divulgação", e não uma "fração de ação da empresa". Essa é a base para todas as tabelas comparativas seguintes.

O que são equity real da OpenAI e investimentos tradicionais em Pré-IPO?

Equity real corresponde ao capital social da empresa, constituído de acordo com a legislação societária, estatuto social, registro de acionistas e documentos de transação. O alcance dos direitos do acionista depende da classe de ações e da jurisdição; ter "participação acionária" não garante controle total. Equity real não listado normalmente envolve restrições de transferência, direitos de informação e obrigações previstas em acordos de acionistas.

Investimento tradicional em Pré-IPO refere-se, em geral, à participação em equity não listado por meio de private placements, transferências secundárias de ações ou veículos de fundos antes da listagem pública. O investidor pode deter ações diretamente ou cotas de fundos/interesses contratuais indiretos; restrições de transferência e condições de saída são definidas pelos documentos aplicáveis. Ao diferenciar OPENAI e equity real, é essencial separar o capital da empresa dos direitos de notas na plataforma. Mesmo tratando-se da OpenAI, caminhos tradicionais podem envolver contrapartes, obrigações de divulgação e mecanismos de saída totalmente distintos.

Como direitos e relações jurídicas se comparam entre os três?

| Dimensão de comparação |

Mirror Note OPENAI |

Equity real da OpenAI |

Pré-IPO tradicional |

| Base jurídica |

Termos do produto Gate |

Ações, documentos societários e lei |

Contratos de private placement ou fundos |

| Propriedade da empresa |

Não |

Sim (abrangência depende da classe) |

Direta ou indireta, conforme contrato |

| Voto & dividendos |

Não previstos |

Conforme ações e acordos societários |

Conforme participação ou direitos em fundos |

| Relação jurídica com OpenAI |

Não estabelecida |

Relação de acionista |

Depende da estrutura |

| Destino dos recursos |

OpenAI não recebe fundos |

Depende do financiamento ou transferência |

Conforme termos do private placement ou fundo |

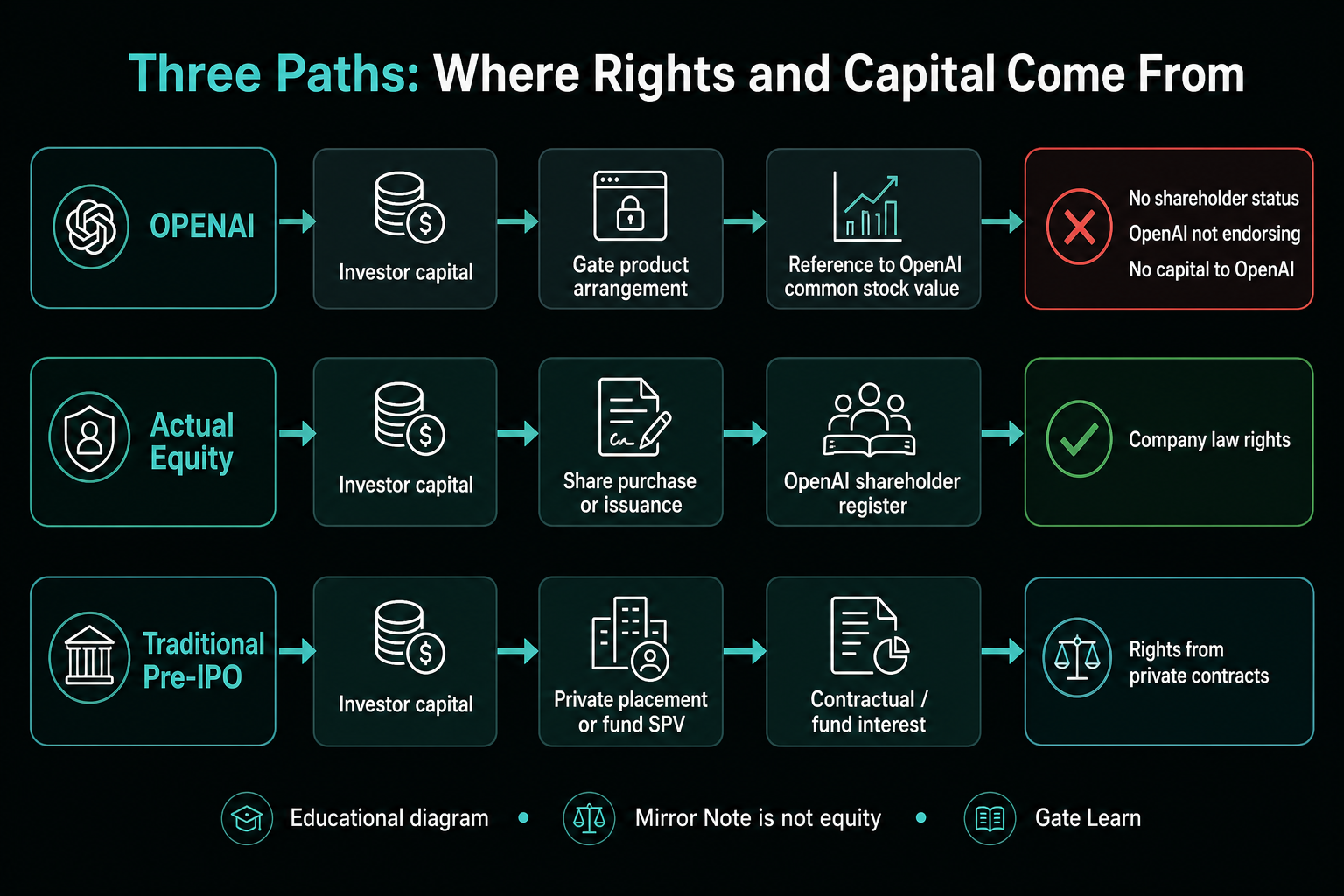

Nota da imagem: Os três caminhos podem estar ligados ao valor da OpenAI, mas a origem dos direitos e os mecanismos de liquidação são distintos.

Nota da imagem: Os três caminhos podem estar ligados ao valor da OpenAI, mas a origem dos direitos e os mecanismos de liquidação são distintos.

Como preço, valor e liquidez diferem?

O valor do OPENAI baseia-se no valor de referência das ações ordinárias e em ajustes previstos nos termos; o valor de mercado oficial implícito é calculado a partir do preço definido e da estimativa de quantidade de ações — veja Avaliação Implícita e Diluição. O valor do equity real depende da classe de ações, transação e estrutura de capital; já o Pré-IPO tradicional pode incluir taxas de fundos, metodologia de NAV e períodos de lock-up. Não se deve comparar diretamente a liquidez: OPENAI depende dos mecanismos de pré-mercado e liquidação divulgados, enquanto equity e direitos privados normalmente estão sujeitos a restrições contratuais e regulatórias. Comparar os "preços" dos três caminhos em uma mesma escala ignora as assimetrias de liquidez e restrições de direitos.

Como diferem ações corporativas e mecanismos de liquidação?

OPENAI pode ter ajustes na base de cálculo ou na posição em caso de novas emissões, splits/fusões ou reclassificações, conforme previsto nos termos; pode circular no pré-mercado, ser resgatado após períodos de lock-up do IPO ou liquidado em USDT ao valor de mercado justo das ações ordinárias na data de vencimento ou em determinados eventos. As ações corporativas do equity real seguem os documentos societários; o Pré-IPO tradicional exige cumprimento dos termos de distribuição e liquidação do fundo ou private placement. As contrapartes de liquidação são diferentes: a nota segue regras do produto e arranjos da plataforma, o equity segue a empresa e intermediários de valores mobiliários, e o fundo segue gestores e documentos de parceria.

Nota da imagem: Unidades de referência e ações corporativas afetam cálculos da mirror note pelos termos do produto — não configuram entrega de equity.

Nota da imagem: Unidades de referência e ações corporativas afetam cálculos da mirror note pelos termos do produto — não configuram entrega de equity.

Quais são os riscos e limitações dos três caminhos?

As principais limitações do OPENAI são sua natureza não acionária e dependência das regras da plataforma; incerteza do Pré-IPO, liquidez no pré-mercado e liquidação de eventos também representam riscos. Como a OpenAI não participa do produto nem recebe recursos, holders não podem considerar divulgações da plataforma como documentos de financiamento ou comunicações de acionistas da empresa. Equity real e Pré-IPO tradicional também não são "canais sem restrições": diferenças de classe de ações, restrições de transferência, assimetria de informações, taxas de fundos e timing de saída podem afetar a realização de direitos.

Um equívoco comum é comparar apenas o "acesso ao nome OpenAI", ignorando o texto contratual. Mirror notes são comparadas pelas páginas de produto e anúncios; equity direto, por ações e arranjos societários; Pré-IPO tradicional, por memorandos de private placement ou acordos de parceria de fundos. Qualquer abordagem que agrupe os três sob o rótulo "investimento OpenAI" perde distinções essenciais. O checklist de riscos do produto serve para alinhar qualificações, lock-ups, liquidação e isenções aos termos divulgados — não para inferir direitos pelo nome do produto.

Para quem pesquisa sobre OpenAI, as perguntas centrais são: no nível da empresa, "torna-se acionista"; no nível do produto, "quais termos regem as reivindicações de liquidação". Só ao responder ambos a classificação do caminho é completa. Nomes idênticos não significam estruturas idênticas.

Resumo

Sob o termo "OpenAI", os caminhos de participação se dividem em pelo menos três tipos: mirror notes, equity real e Pré-IPO tradicional. OPENAI estabelece referência e liquidação conforme termos da Gate; equity real é voltado à propriedade da empresa; Pré-IPO tradicional é regido por contratos de private placement ou fundos. O objetivo da comparação é esclarecer diferenças de mecanismos, e não ranquear caminhos; nomes idênticos não garantem estruturas idênticas.

Perguntas Frequentes

OPENAI é ação real da OpenAI?

Não. OPENAI é uma mirror note e nota de pagamento contingente definida oficialmente. Apenas referencia valor e não transfere propriedade da OpenAI.

Ter OPENAI concede direitos de voto ou dividendos?

Não. Os direitos são definidos pelos termos do produto Gate e não estabelecem relação jurídica com a OpenAI.

Qual a principal diferença entre OPENAI e Pré-IPO tradicional?

OPENAI é uma nota de mapeamento de valor sob termos do produto da plataforma; o Pré-IPO tradicional normalmente adquire capital direto ou indireto da empresa por private placement ou contratos de fundos.

Como ações corporativas da OpenAI afetam o OPENAI?

Em caso de novas emissões, cancelamentos, splits/fusões ou reclassificações, divulgações da Gate podem ajustar bases de cálculo ou posições; esses ajustes não significam que holders participam diretamente das ações corporativas.

Como o OPENAI é tratado se a OpenAI não abrir capital, for adquirida ou falir?

Segundo o anúncio, se a OpenAI não for listada após a data de vencimento, ou em caso de aquisição, fusão ou falência, a liquidação será em USDT ao valor de mercado justo das ações ordinárias da OpenAI. Se a liquidação resultar em zero, o valor de referência do produto também pode ser zero.