Por que a previsão de “US$ 1,5 trilhão até 2035” exige atenção criteriosa

Quando o mercado se depara com cifras como “US$ 1,5 trilhão”, a reação inicial tende ao ceticismo — será que esse patamar não está superestimado?

Porém, a experiência dos mercados financeiros demonstra que infraestruturas críticas em estágios iniciais são, com frequência, subavaliadas, especialmente quando atendem a critérios como:

- Efeitos de rede — quanto maior o número de usuários, maior a utilidade;

- Padronização — sistemas padronizados são mais facilmente absorvidos por instituições;

- Circulação entre mercados — capacidade de conectar diferentes ativos e jurisdições.

As stablecoins estão próximas desse ponto de virada. Elas já ultrapassam o uso restrito à negociação de ativos digitais, entrando progressivamente em pagamentos internacionais, liquidações B2B, títulos públicos on-chain, liquidações de RWA e processos de compensação entre exchanges e custodiantes.

O valor de debater essa previsão não está em saber se um número específico será “atingido exatamente”, mas em identificar a tendência estrutural: a liquidez global em USD está, de fato, acessando novos canais de distribuição e liquidação?

Volume de transações não é market cap, nem entrada líquida de capital

Três conceitos relacionados a stablecoins costumam ser confundidos, levando a avaliações distorcidas:

- Market Cap: o total da oferta circulante de stablecoins.

- Volume de transações: o valor total transferido on-chain em determinado período.

- Dinheiro novo líquido: recursos efetivamente ingressados no sistema.

Se uma stablecoin circula frequentemente entre instituições, exchanges, criadores de mercado e canais de pagamento, o mesmo dólar pode ser registrado várias vezes no volume de transações em curto prazo. Assim, um volume elevado de transações não significa, automaticamente, “geração de riqueza na mesma magnitude”.

Longe de reduzir a relevância das stablecoins, isso evidencia seu papel como “amplificadores de eficiência de giro”.

Em síntese, US$ 1,5 trilhão representa mais uma projeção de “capacidade de vazão financeira” do que de “tamanho do pool de ativos”.

Para profissionais, a pergunta-chave é: quais demandas reais esse pipeline atende, e ele pode operar de forma contínua, transparente e sob supervisão regulatória?

Quatro motores centrais do crescimento do volume de transações em stablecoins

Eficiência em pagamentos internacionais e liquidações corporativas

Pagamentos internacionais tradicionais são lentos, com múltiplos intermediários e taxas pouco transparentes.

Stablecoins oferecem vantagens objetivas:

- Disponibilidade 24 horas por dia, 7 dias por semana;

- Caminhos de liquidação mais curtos, reduzindo camadas intermediárias;

- Alta compatibilidade com APIs e sistemas financeiros automatizados.

Quando empresas avançam do “piloto” para a “integração operacional”, o volume de transações deixa de ser pontual, tornando-se fluxo recorrente do dia a dia.

Entrada de fundos institucionais em mercados on-chain

Instituições acessavam ativos digitais tradicionalmente via ETFs ou contas de custódia. Agora, observa-se uma transição: algumas instituições utilizam stablecoins como instrumentos on-chain para gestão de caixa, recompra, garantias, liquidez de curto prazo e hedging de risco.

Quando incorporadas aos sistemas de tesouraria institucional, o volume de transações das stablecoins passa a refletir ciclos de gestão de ativos e passivos, não apenas o sentimento do varejo.

Expansão de RWA e produtos de rendimento on-chain

O diferencial de RWA não é apenas “representar ativos on-chain”, mas criar ciclos fechados auditáveis, negociáveis e liquidáveis. Stablecoins tornam-se o meio natural de liquidação nesses fluxos.

Com a expansão de títulos públicos on-chain, cotas de fundos e produtos de notas, o volume de transações de stablecoins cresce passivamente, pois cada entrega de ativo exige um meio de liquidação.

Maturidade do ecossistema multi-chain e da infraestrutura

A atividade de stablecoins era concentrada em poucas blockchains.

Com o desenvolvimento de mensagens cross-chain maduras, abstração de conta unificada, bridging regulado e camadas de liquidação de baixo custo, as stablecoins passam a ser empregadas em mais cenários.

Isso traz dois efeitos principais:

- Redução de custos de transação, viabilizando micropagamentos de alta frequência;

- Maior eficiência na transferência de capital entre cadeias, elevando o giro total.

Cinco restrições e riscos principais

Projeções otimistas dependem da gestão contínua dessas restrições. Se os riscos abaixo não forem superados, as estimativas de escala podem ser drasticamente revistas para baixo.

Fragmentação regulatória

Definições, licenças, requisitos de reserva e mecanismos de resgate de stablecoins variam entre regiões.

A fragmentação regulatória prolongada divide a liquidez global em “pools regionais”, reduzindo a eficiência do crescimento do volume de transações.

Dependência de emissores centralizados e custodiantes

Stablecoins mainstream dependem de emissores centralizados e custódia bancária.

Isso gera riscos como permissões de congelamento, disponibilidade de contas, prioridade de resgate e exposição à contraparte.

Em períodos de estresse, a capacidade de realizar “resgates suficientes, rápidos e com baixa fricção” é o teste máximo.

Riscos de infraestrutura e segurança on-chain

Bridges, oráculos, infraestrutura de carteiras e gestão de permissões de contratos seguem como alvos recorrentes de ataques.

Incidentes de segurança frequentes levam instituições a exigir maiores descontos de risco, retardando a migração de operações reais.

Profundidade de liquidez e qualidade de oferta insuficientes

Volume de transações não equivale a liquidez de qualidade.

Para grandes liquidações, o mercado prioriza:

- Spreads sob controle;

- Profundidade estável;

- Execução mesmo em condições extremas de mercado.

Falta de profundidade dificulta o uso de stablecoins em liquidações institucionais de grande porte.

Concorrência de moedas digitais soberanas e sistemas tradicionais

Stablecoins atuam em ambiente competitivo.

Elas enfrentam:

- Atualizações técnicas em redes de pagamento tradicionais;

- Transformações de liquidação em tempo real por bancos comerciais;

- Soluções diversas de CBDC e liquidação digital regional.

Assim, o teto das stablecoins depende, não da narrativa, mas da capacidade de manter eficiência relativa.

De ferramenta de pagamento a camada de liquidação: uma redefinição estrutural de mercado

A virada fundamental das stablecoins não está em “ser usadas mais vezes para transferências”, mas sim na elevação de seu papel.

O caminho se desenha assim:

- Fase de ferramenta de pagamento: depósitos/saques em CEX, trading on-chain e pequenas transferências internacionais.

- Fase de camada de liquidação: integração aos processos padrão de compensação e liquidação de empresas e instituições.

- Fase de sistema operacional de capital: integração profunda com empréstimos, garantias, gestão de risco e automação financeira.

Nos estágios 2 e 3, o volume de transações das stablecoins passa a refletir “tráfego de infraestrutura”, não mais “tráfego de sentimento de mercado”.

Isso acarreta três impactos estruturais:

- Para exchanges: a competição migra de “quantidade de moedas” para “eficiência de clearing e roteamento de capital”.

- Para bancos e instituições de pagamento: exige reestruturação de monitoramento, gestão de risco e reconciliação para fluxos de USD on-chain.

- Para mercados de cripto: a lógica de valuation passa de narrativas de bull/bear para penetração de infraestrutura e fluxo de caixa sustentável.

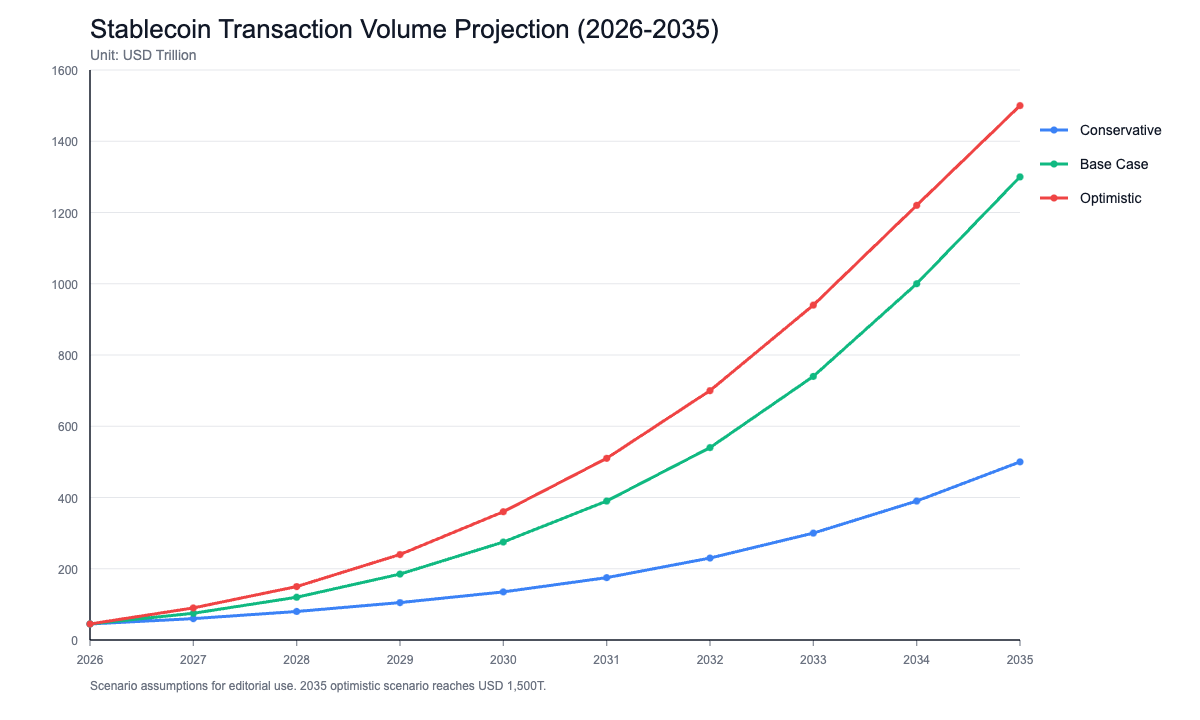

Três cenários e indicadores de acompanhamento até 2035

Para evitar julgamentos binários, recomenda-se uma análise baseada em cenários.

Cenário conservador (abaixo de US$ 500 bilhões)

- Coordenação regulatória lenta e ausência de padrões unificados nos principais mercados;

- Adoção institucional permanece em fase piloto;

- Stablecoins servem principalmente ao giro interno do ecossistema cripto.

Cenário base (US$ 500 bilhões – US$ 1 trilhão)

- Principais economias estabelecem frameworks de compliance com reconhecimento mútuo;

- Crescimento consistente em liquidação internacional corporativa e uso institucional em tesouraria;

- Expansão contínua de RWA e produtos de gestão de caixa on-chain.

Cenário otimista (próximo ou atingindo US$ 1,5 trilhão)

- Stablecoins tornam-se interface padrão para liquidação internacional;

- Alta maturidade em interoperabilidade multi-chain, auditoria e ferramentas de compliance;

- Instituições integram stablecoins a sistemas centrais de liquidez e garantias.

É recomendável acompanhar continuamente estes indicadores, ao invés de depender de notícias pontuais:

- Endereços ativos mensais de stablecoins e participação de grandes transferências;

- Quantidade de canais institucionais de custódia e resgate;

- Cobertura e progresso de licenças de compliance e reconhecimento mútuo entre regiões;

- Participação das stablecoins em liquidações de RWA;

- Frequência e tempo de recuperação de desvinculação em condições extremas de mercado.

Conclusão: o principal vetor das stablecoins é “construção de infraestrutura”, não “storytelling”

“US$ 1,5 trilhão até 2035” deve ser entendido como uma meta ousada, não uma certeza.

O valor desse número está em sinalizar que as stablecoins estão migrando de ferramentas de negociação para infraestrutura financeira — uma transformação já visível em pagamentos, clearing e liquidação, gestão de fundos institucionais e emissão de ativos on-chain.

Uma avaliação objetiva seria:

- Curto prazo: stablecoins seguem sensíveis a eventos de política, liquidez e risco;

- Médio prazo: a conexão entre stablecoins, RWA, fundos institucionais e liquidação internacional tende a se intensificar;

- Longo prazo: o verdadeiro limite é definido pela sustentabilidade regulatória, confiabilidade técnica e confiança sistêmica, não pelo hype narrativo.

Portanto, ao analisar projeções de longo prazo como as da Chainalysis, a postura profissional não é otimismo cego nem rejeição sumária, mas foco em variáveis comprováveis: quem utiliza stablecoins, em quais cenários, se a liquidação de baixa fricção é sustentável e se os sistemas suportam testes de estresse.

Enquanto essas respostas seguirem positivas, o volume de transações de stablecoins pode, de fato, atingir novos patamares na próxima década.