في 17 يونيو 2026، أكمل رئيس مجلس الاحتياطي الفيدرالي الجديد كيفن وورش (Kevin Warsh) أول اجتماع له بعد توليه منصبه ضمن اللجنة الفيدرالية للسوق المفتوحة (FOMC). لم تكن نتيجة قرار الفائدة مثار أي جدل—صوّتت اللجنة بـ 12 صوتًا مؤيدًا و0 صوتًا معارضًا، لتُبقي للمرة الرابعة على التوالي نطاق الهدف لسعر الفائدة على الأموال الفيدرالية ثابتًا عند 3.50% إلى 3.75%. لكن ما أثار صدمة السوق لم يكن “الثبات” في الفائدة، بل “التغيّر” في المخطط النقطي.

من “12 مؤيدًا لخفض الفائدة” في مارس إلى “9 مؤيدين لرفع الفائدة” في يونيو، انعكس المشهد الدراماتيكي للمخطط النقطي انعكاسًا جذريًا على توقعات السوق لمسار السياسة النقدية. حتى 22 يونيو 2026، بلغ سعر بيتكوين (BTC) 64,513 دولارًا. هذه الظهورات “التشددية” التي يقودها وورش، تدفع الأصول المشفرة إلى إعادة النظر في منطق تسعيرها.

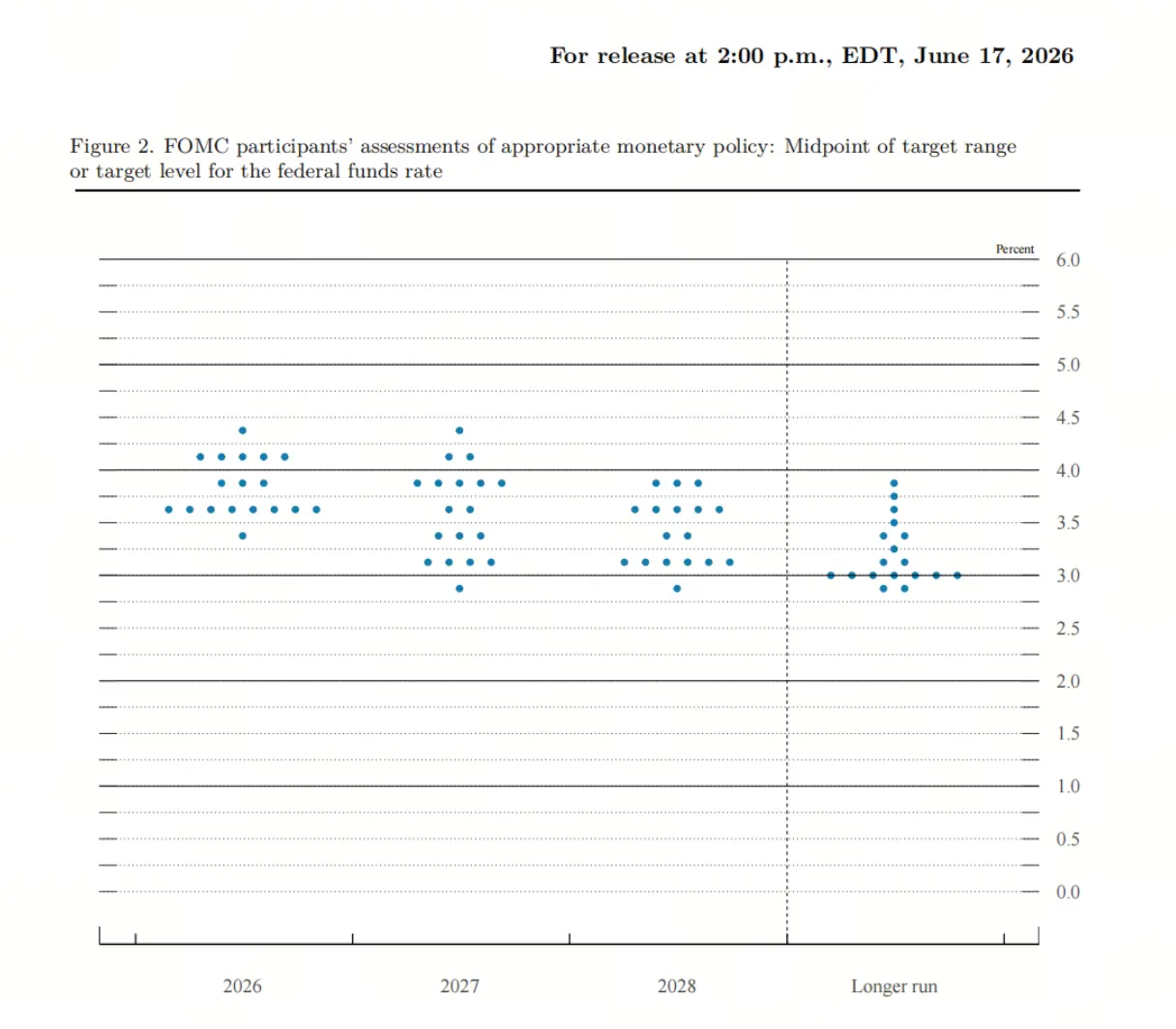

كيف انعكس المخطط النقطي من “توافق خفض الفائدة” إلى “تفاضل رفع الفائدة”

أظهر المخطط النقطي في مارس أن 19 مسؤولًا من مجلس الاحتياطي الفيدرالي لم يتوقع أي منهم حاجة لرفع الفائدة في 2026، وكان الوسيط لتوقعات الفائدة عند 3.4%، بينما كانت القراءة السائدة في السوق هي: “ما زال هناك مجال لخفض الفائدة خلال العام”. في ذلك الوقت، كان 12 شخصًا يتوقعون خفض الفائدة خلال العام، بينما توقع 7 أشخاص الإبقاء على الفائدة دون تغيير.

بحلول يونيو، انعكس المشهد بالكامل. وورش نفسه لم يقدّم توقعًا للفائدة—وهو استمرار لنهجه الطويل المتحفظ تجاه المخططات النقطية وملخص توقعات الاقتصاد (SEP). من بين 18 مسؤولًا قدّموا توقعاتهم، توقّع 9 منهم أن يتم رفع الفائدة في 2026. ومن هؤلاء، توقّع 3 رفع الفائدة مرة واحدة، و5 رفع الفائدة مرتين، وتوقع شخص واحد رفع الفائدة 3 مرات. وفي المقابل، ظل شخص واحد فقط يتوقع خفض الفائدة خلال العام.

ارتفع متوسط الفائدة بنهاية 2026 من 3.4% في مارس إلى 3.8%. كما صعدت القيم المتوسطة لتوقعات الفائدة لعامي 2027 و2028 إلى 3.6% و3.4% على التوالي، بينما ظلت توقعات الفائدة المحايدة طويلة الأجل عند 3.1% دون تغيير. يشير متوسط المخطط النقطي إلى عدم خفض الفائدة في 2026، ويتساوى دعم رفع الفائدة (9 أصوات) مع دعم الإبقاء على الفائدة دون تغيير (9 أصوات، بما في ذلك توازن دقيق نتيجة عدم تصويت وورش).

لماذا فسّر السوق ظهور وورش الأول على أنه “تشدد” (hawkish)

وسم “التشدد” الذي حظي به وورش يعود أكثر إلى إعادة تشكيل أسلوب تواصله وإطار السياسة، وليس إلى تصريح مباشر حول رفع الفائدة. في الواقع، أشار عدد من المحللين إلى عبارة مفادها: “ليس وورش تشددًا، بل الاحتياطي الفيدرالي تشدد”—إذ إن الإشارة التشددية في المخطط النقطي تعكس حكمًا جماعيًا داخل المجلس أكثر مما تعكس موقف وورش نفسه، الذي لم يبدِ موقفًا واضحًا لرفع الفائدة.

لكن وورش غيّر إطار توقعات السوق للسياسة النقدية على ثلاثة مستويات. أولًا، تقلص بيان السياسة من 341 كلمة في أبريل إلى نحو 130 كلمة، مع حذف الإيحاءات بوجود ميل للتيسير واحتمال خفض الفائدة مستقبلًا وإزالة التوجيهات الاستباقية. ثانيًا، شدد وورش في المؤتمر الصحفي بدرجة عالية على مخاطر التضخم، وصرّح بوضوح بأنه لن يعيد النظر في هدف التضخم حتى يعود التضخم إلى 2%. ثالثًا، أعلن إنشاء خمسة فرق عمل مستقلة تغطي خمسة محاور رئيسية: آليات تواصل الاحتياطي الفيدرالي، وإدارة الميزانية العمومية، ومصادر البيانات والاعتماد عليها، والإنتاجية والتوظيف، وإطار التضخم.

يريد وورش أن تسعّر السوق على أساس الأوضاع الاقتصادية الفعلية، لا على أساس مطاردة التوجيهات الاستباقية للاحتياطي الفيدرالي. وهذا الأسلوب الضبابي في التواصل على نمط “غرِينسبان”، حيث تترك السوق تسعير السياسات من تلقاء نفسها في غياب إشارات واضحة، يفاقم تقلب توقعات رفع الفائدة بدلًا من تهدئتها.

كيف تضرب توقعات رفع الفائدة نماذج تسعير الأصول المشفرة

تُعد الأصول المشفرة فئة استثمارية لا تدفع فائدة، شديدة التقلب، وحساسة جدًا للسيولة، ويعتمد منطق تسعيرها ارتباطًا عميقًا بمسار السياسة النقدية للاحتياطي الفيدرالي. ويعني التحول من “صفقة خفض الفائدة” إلى “سردية رفع الفائدة” أن الافتراضات الجوهرية لنموذج التسعير تُكتب من جديد.

في إطار “صفقة خفض الفائدة”، تتوقع السوق أن يؤدي التوسع في السيولة إلى خفض سعر الفائدة الحقيقي الخالي من المخاطر، ما يعزز جاذبية الأصول ذات المخاطر. فتتدفق الأموال من الأصول الآمنة منخفضة العائد (مثل سندات الخزانة الأمريكية) إلى الأصول عالية المخاطر، بما في ذلك الأصول المشفرة. لكن حين تتحول السردية إلى “رفع الفائدة”، تنقلب القاعدة رأسًا على عقب. إذ تعني الفائدة السياسية الأعلى ارتفاع عائد الأصول الآمنة، ما يزيد تكلفة الفرصة البديلة للاحتفاظ بأصول غير مدرة للفائدة مثل البيتكوين.

خلال دورات التشديد الحادة في 2022 و2023، انخفضت العملات المشفرة جنبًا إلى جنب مع الأسهم بصورة كبيرة. سيجعل الاحتياطي الفيدرالي المتشدد الأموال أغلى وأكثر ندرة، ما يقلل تدفق رأس المال إلى الأصول المضاربة الحساسة للمخاطر. وتحتل العملات المشفرة الطرف الأبعد في طيف المخاطر، لذا تكون أكثر حساسية لانكماش السيولة.

كيف يعيد السوق تسعير احتمال رفع الفائدة في ديسمبر

بعد اختتام اجتماع FOMC، استجابت السوق بسرعة لإشارات المخطط النقطي المتشددة. تُظهر أداة CME FedWatch أن احتمال قيام سوق العقود الآجلة برفع الفائدة بمقدار 25 نقطة أساس على الأقل قبل ديسمبر قفز من نحو 40% قبل الاجتماع إلى 58%. وتُظهر بيانات جزئية أن هذا الاحتمال ارتفع بعد الاجتماع إلى أكثر من 80%. كما ارتفع عدد مرات رفع الفائدة الضمني خلال عام 2026، بحسب عقود الفائدة، من 0.8 مرة قبل الاجتماع إلى 1.5 مرة، لتتحرك أول دفعة رفع إلى أكتوبر 2026.

وكانت استجابة أسعار الأصول حادة أيضًا. فقد اتجه منحنى عوائد سندات الخزانة إلى التسطيح بشكل كبير—وانكمش فرق العائد بين السندات لأجل عامين والسندات لأجل 10 سنوات إلى نحو 28 نقطة أساس، وهو أضيق مستوى منذ أبريل 2025. وتعزز الدولار، بينما تراجعت الأسهم الأمريكية والذهب في الوقت نفسه.

وتعرض السوق المشفرة لضربة قوية خلال 24 ساعة من إعلان القرار. انخفضت بيتكوين تحت 63,000 دولار. واقترب حجم تصفية عقود العملات المشفرة في جميع المنصات من 5.0 مليون دولار، وتمت تصفية أكثر من 116,000 متداول. وهبطت القيمة السوقية الإجمالية للأصول المشفرة بنسبة 4.48%. وأُحكمت القبضة على مراكز المضاربين الصعوديين الذين راهنوا على ارتداد—لم تكن رد الفعل تجاه فائدة “ثابتة”، بل تجاه توقع “ممكن” لرفع الفائدة مستقبلًا.

الدلالات طويلة الأجل لإطار إصلاحات وورش على الأصول المشفرة

لا تتعلق إصلاحات وورش بمسار الفائدة فحسب، بل تتصل أيضًا بالمنطق التشغيلي الأساسي للاحتياطي الفيدرالي—وهو ما قد يؤثر في بيئة التسعير طويلة الأجل للأصول المشفرة بشكل أعمق من مجرد رفع فائدة واحدة.

في جانب الميزانية العمومية، يدعو وورش إلى العودة إلى ميزانية عمومية مركزية أصغر وأكثر حيادًا. وهذا يعني أن الضغوط قد لا تأتي من صعود الفائدة فحسب، بل أيضًا من انكماش “كمية” السيولة—وهو ما يفرض اختبارًا أشد للأصول المشفرة في ظل تشديد مزدوج. وفي جانب الاعتماد على البيانات، شدد وورش على إدخال مصادر بيانات أكثر، بما فيها أسعار الأسواق المالية وبيانات فورية من القطاع الخاص. وهذا يعني أن قرارات الاحتياطي الفيدرالي ستصبح أقرب إلى النشاط الاقتصادي الحقيقي بدلًا من الاعتماد على إحصاءات رسمية متأخرة، وقد يرتفع خطر حدوث تحول مفاجئ في السياسة.

وفي محور الإنتاجية والتوظيف، أنشأ وورش خصيصًا فريق عمل لتقييم تأثير الذكاء الاصطناعي في الإنتاجية والبنية الوظيفية والأجور. ويرى أن تحسينات الإنتاجية المدفوعة بالذكاء الاصطناعي قد تكون قوة انكماشية محتملة في جانب العرض. وإذا أدى الذكاء الاصطناعي فعلًا إلى تحسين كبير في الإنتاجية، فقد يؤدي ذلك إلى كبح التضخم من جانب العرض، وبالتالي قد يغير الحاجة إلى رفع الفائدة لدى الاحتياطي الفيدرالي. أخيرًا، وفي جانب آليات التواصل، يخطط وورش لمراجعة شاملة قبل نهاية العام لمؤتمر الصحفي والمخطط النقطي وترتيبات الاجتماعات. وسيتم تنفيذ إصلاحات SEP وإعادة بناء إطار التواصل تدريجيًا، وحينها ستتغير طريقة فهم السوق لتوجهات الاحتياطي الفيدرالي وتسعيرها.

ما تزال حالة عدم اليقين حول توقعات رفع الفائدة قائمة

على الرغم من أن المخطط النقطي أطلق إشارات تشدد قوية، فإن مسألة ما إذا كانت هناك فعليًا زيادة في الفائدة خلال العام تظل غير مؤكدة. لم يقدم وورش توقعات للفائدة، وفي المؤتمر الصحفي خفف من دلالة المخطط النقطي على توجيه مسار السياسة. ووصف سلوك قيام الأعضاء بتقديم توقعاتهم بأنه “استخدام قلم رصاص مع ممحاة كبيرة”.

كما تستحق العوامل المحركة للتضخم المتابعة. فقد بلغ معدل نمو CPI في الولايات المتحدة على أساس سنوي 4.2% في مايو، لكن الدافع الرئيسي لارتفاع التضخم في هذه الجولة كان تكاليف الطاقة التي تعود إلى صراع الشرق الأوسط. إذ تم توقيع اتفاق بين إيران وتركيا، وتراجعت أسعار النفط بالفعل عما كانت عليه قبل الصراع، وإن كانت لم تعد بعد إلى مستويات ما قبل الصراع تمامًا، لكن المسافة من القمة أصبحت واضحة. وإذا استمر اتجاه تراجع أسعار النفط بشكل مستمر، فستتأكد مزيدًا من علامات تخفيف ضغوط التضخم، وقد تعود توقعات رفع الفائدة خلال العام إلى الوراء.

إضافة إلى ذلك، يتأثر وورش كثيرًا بنظرية “الكمية النقدية” لدى فريدمان، ويؤمن بأن التضخم في نهاية المطاف ظاهرة نقدية، وأن العلاج الأساسي يكمن في تقليص الميزانية العمومية لا في رفع الفائدة. وهذا يعني أن تركيزه العالي على التضخم لا يعني اندفاعًا خطيًا لرفع الفائدة.

FAQ

س: هل رفعت FOMC فعلاً الفائدة في اجتماع يونيو؟

لا. صوّتت FOMC بـ 12 لصالح إبقاء الفائدة على الأموال الفيدرالية عند 3.50%-3.75% دون تغيير، وهو ما يمثل للمرة الرابعة على التوالي عدم اتخاذ إجراء. وما أثار اهتمام السوق بالفعل هو أن المخطط النقطي يظهر أن 9 من المسؤولين يدعمون رفع الفائدة خلال 2026.

س: ما الفرق الجوهري بين المخطط النقطي في مارس والمخطط النقطي في يونيو؟

في المخطط النقطي في مارس، توقّع 12 خفض الفائدة خلال العام، ولم يتوقع أحد رفع الفائدة؛ بينما في المخطط النقطي في يونيو، توقّع 9 رفع الفائدة خلال العام، وتوقع شخص واحد فقط خفض الفائدة. وقد ارتفع متوسط الفائدة بنهاية 2026 من 3.4% إلى 3.8%.

س: ما موقف وورش شخصيًا من رفع الفائدة؟

لم يقدم وورش توقعات شخصية للفائدة. وفي المؤتمر الصحفي، ركز بشدة على مخاطر التضخم لكنه خفف من أهمية توجيهات المخطط النقطي. ويعتقد السوق عمومًا أن الإشارة التشددية صادرة عن رؤية المجلس ككل، لا عن موقف وورش الفردي.

س: ما آلية التأثير الرئيسية لتوقعات رفع الفائدة على الأصول المشفرة؟

ترفع الفائدة السياسية الأعلى عائد الأصول الآمنة (مثل سندات الخزانة)، ما يزيد تكلفة الفرصة البديلة للاحتفاظ بأصول غير مدرة للفائدة مثل البيتكوين. وفي الوقت نفسه، سيشدّد الاحتياطي الفيدرالي المتشدد السيولة، ما يقلل تدفق رأس المال إلى الأصول المضاربة.

س: هل رفع الفائدة خلال العام أمر محسوم؟

غير محسوم. يتأثر التضخم أساسًا بأسعار الطاقة، وقد تراجعت أسعار النفط بعد اتفاق إيران وتركيا. وإذا خفّت ضغوط التضخم، فقد تنخفض توقعات رفع الفائدة. ولم يقدم وورش نفسه التزامًا واضحًا بمسار رفع الفائدة.