La résistance du secteur bancaire américain : le débat sans fin sur le paiement d'intérêts des stablecoins

Article : 100y.eth

Traduit par : Saoirse, Foresight News

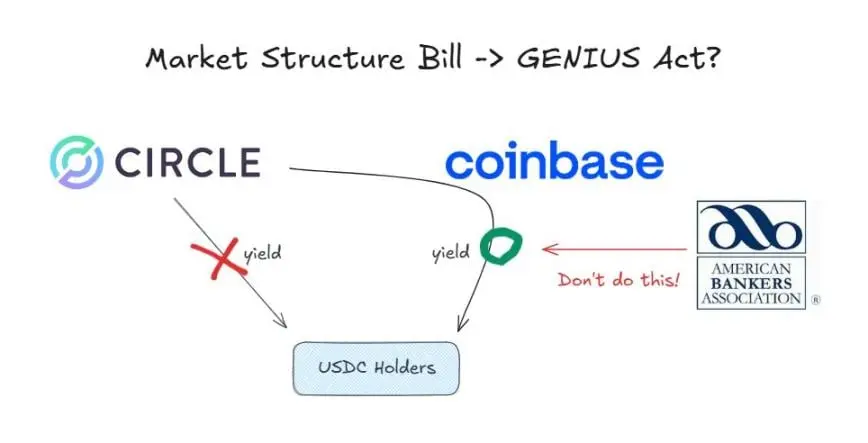

Conformément à la « Loi GENIUS », les émetteurs de stablecoins ne doivent pas verser d’intérêts aux détenteurs de stablecoins.

Mais actuellement, la plateforme Coinbase offre un rendement de 3,35 % aux utilisateurs détenant des USDC sur la plateforme. La raison de cette pratique est que la « Loi GENIUS » interdit uniquement aux émetteurs de payer des intérêts, sans limiter les distributeurs.

Cependant, avant l’audition par une commission du Sénat américain du « Projet de loi sur la structure du marché des cryptomonnaies » le 15 janvier (qui vise à systématiser la régulation des cryptomonnaies), un débat sur « l’extension de l’interdiction des intérêts sur les stablecoins à la phase de distribution » s’est déjà largement développé.

Opposition ferme du secteur bancaire

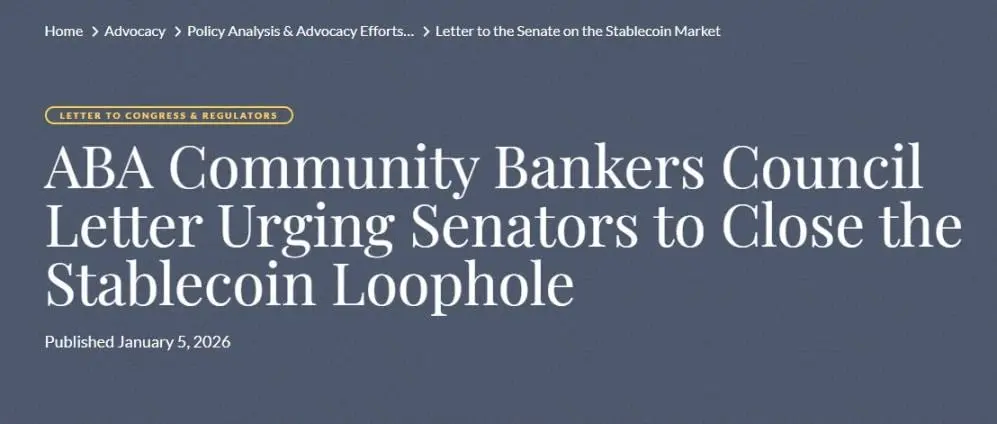

L’American Bankers Association (ABA) est le principal groupe appelant à une interdiction totale du paiement d’intérêts sur les stablecoins. Dans une lettre publique publiée le 5 janvier, l’association soutient que l’interdiction de payer des intérêts dans la « Loi GENIUS » ne devrait pas s’appliquer uniquement aux émetteurs, mais devrait être interprétée de manière large, en étendant la portée aux parties liées. Ils cherchent à faire inscrire cette interprétation dans le « Projet de loi sur la structure du marché des cryptomonnaies ».

Raison derrière la forte opposition du secteur bancaire

La raison pour laquelle le secteur bancaire souhaite ardemment interdire le paiement d’intérêts sur les stablecoins est en réalité très simple :

- Crainte d’une fuite des dépôts bancaires ;

- La réduction des dépôts entraîne une baisse de la capacité de prêt ;

- Les stablecoins ne bénéficient pas de la protection de l’assurance-dépôts fédérale (FDIC).

En fin de compte, les stablecoins menacent le modèle commercial stable et à forte rentabilité sur lequel repose le secteur bancaire depuis des décennies.

Contre-attaque de l’industrie cryptographique

Selon l’industrie cryptographique, cette initiative du secteur bancaire pose un gros problème. Si, sous la pression de lobbying bancaire, la « Loi sur la structure du marché des cryptomonnaies » étendait la portée de la « Loi GENIUS », cela reviendrait à une réécriture et une restriction déguisée de cette dernière. Comme prévu, cette démarche a suscité une forte opposition dans le secteur des cryptomonnaies.

Position de Coinbase

Faryar Shirzad, directeur des politiques publiques de Coinbase, a répliqué en citant des études pertinentes, affirmant que les stablecoins n’ont pas eu d’impact substantiel sur la fuite des dépôts bancaires. Il a également évoqué la nouvelle concernant le paiement d’intérêts en yuan numérique, apportant un nouvel argument à cette controverse.

Point de vue de Paradigm

Alexander Grieve, vice-président des affaires gouvernementales chez Paradigm, une société d’investissement en cryptomonnaies, a proposé une autre perspective. Selon lui, même si seuls les stablecoins utilisés pour le paiement sont autorisés à verser des intérêts, cela revient pour les consommateurs à une forme de « taxe sur la détention ».

Quelle est la situation en Chine et en Corée ?

Bien que la Chine et la Corée soient moins rapides que certains autres pays asiatiques à faire avancer leurs politiques sur les cryptomonnaies, elles ont récemment lancé une série de nouvelles initiatives concernant la monnaie numérique de la banque centrale (CBDC) et la politique sur les stablecoins. En ce qui concerne la question du paiement d’intérêts, les politiques des deux pays diffèrent particulièrement :

La Banque centrale chinoise a décidé de payer des intérêts sur le yuan numérique, le traitant de manière équivalente aux dépôts bancaires classiques, afin de promouvoir la diffusion du yuan numérique.

La politique sud-coréenne est plus proche de celle des États-Unis : interdiction aux émetteurs de payer des intérêts, sans interdiction explicite pour les distributeurs.

D’un point de vue macroéconomique, cette position plus radicale de la Chine est compréhensible. Le yuan numérique n’est pas une cryptomonnaie privée, mais une monnaie numérique légale directement émise par la banque centrale. Promouvoir le yuan numérique permet de contrebalancer la domination des plateformes privées comme Alipay ou WeChat Pay, tout en renforçant le système financier centré sur la banque centrale.

Conclusion

Les nouvelles technologies engendrent de nouvelles industries, et la montée de ces industries menace souvent les secteurs traditionnels.

Les institutions financières traditionnelles, notamment les banques, font face à une tendance irréversible vers l’ère des stablecoins. À ce stade, résister au changement est plus nuisible qu’utile ; embrasser l’innovation et exploiter de nouvelles opportunités est une stratégie plus sage.

En réalité, même pour les acteurs actuels du marché, le secteur des stablecoins recèle de grandes opportunités. De nombreuses banques ont déjà commencé à s’y engager activement :

La Bank of New York Mellon à New York travaille sur la gestion des réserves de stablecoins ;

Cross River Bank agit comme intermédiaire pour la conversion en monnaie fiduciaire de USDC via API ;

JPMorgan expérimente la tokenisation des dépôts.

Les principales organisations de cartes de paiement ont également des intérêts directs. Avec l’expansion continue des paiements en chaîne, leurs activités pourraient diminuer. Mais Visa, Mastercard et autres n’ont pas choisi de résister à cette tendance ; au contraire, ils soutiennent activement le paiement en stablecoins et cherchent de nouvelles opportunités de développement.

Les gestionnaires d’actifs aussi entrent dans la danse. BlackRock et d’autres fonds avancent activement dans la tokenisation de divers fonds d’investissement.

Si le secteur bancaire parvient à faire adopter une interdiction totale du paiement d’intérêts sur les stablecoins dans la « Loi sur la structure du marché des cryptomonnaies », cela porterait un coup dur à l’industrie cryptographique.

En tant que professionnel du secteur, j’espère simplement que la « Loi sur la structure du marché des cryptomonnaies » n’intégrera pas de clauses qui videraient de leur substance la « Loi GENIUS ».

Articles similaires

Gate Research Institute : En 2026, le dollar américain s'affaiblira-t-il, et les stablecoins pourront-ils répondre à la demande marginale de dollars ?

Un portefeuille a dépensé 1 million d'USDC pour acheter du PAXG et du XAUT au cours des 5 dernières heures

Un trader a parié trois fois en trois jours sur la victoire d'Arsenal, avec un bénéfice total de 3,67 millions de dollars américains.