Analyse des mécanismes fondamentaux des Perp DEX à travers l’incident Hyperliquid

Pourquoi la concurrence entre Perp DEX est-elle, en essence, une concurrence de “modèles de risque” ?

Les contrats perpétuels représentent le produit ayant la plus grande valeur et le volume d’échanges le plus élevé dans l’écosystème financier on-chain, tout en étant aussi celui présentant le risque systémique le plus prononcé.

Le modèle de risque des Perp DEX : la ligne de vie du protocole

Le modèle de risque est le centre névralgique de la gestion dynamique des risques du protocole, déterminant sa capacité à survivre lors de conditions extrêmes de marché. Il s’apparente au moteur de risque de la finance traditionnelle, mais avec une complexité accrue, car les systèmes on-chain ne peuvent pas être ajustés manuellement en temps réel.

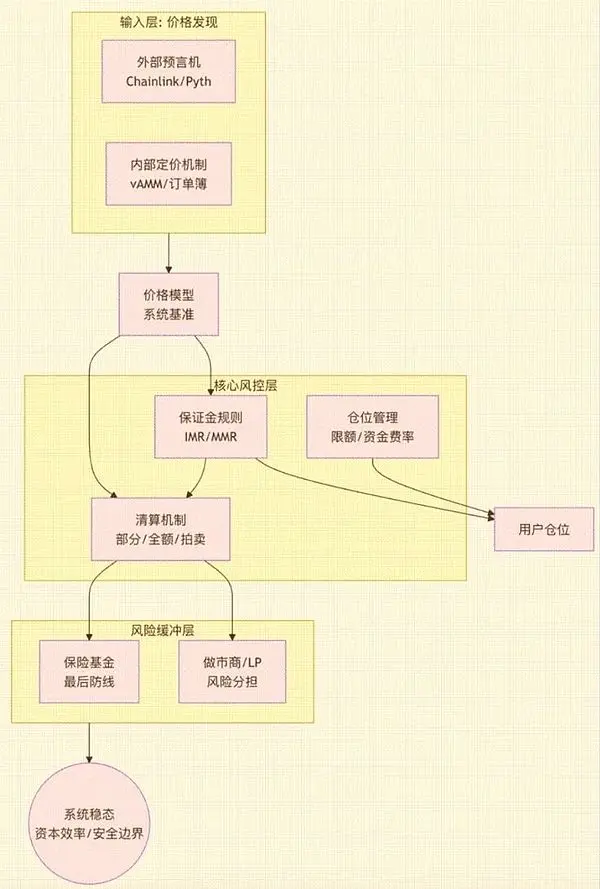

Un modèle de risque mature pour un Perp DEX est un système composé de plusieurs modules essentiels, dont l’architecture et les interactions sont illustrées dans le schéma suivant :

Figure 1 : (Ce schéma montre comment le modèle de risque part des inputs de prix, passe par la couche centrale de gestion des risques, puis par la couche tampon de risque, pour aboutir à la stabilité globale et l’efficacité du capital du système. Il révèle les liens internes entre le modèle de prix, les règles de marge, le mécanisme de liquidation, le fonds d’assurance, etc.)

Ces modules constituent ensemble l’“ossature du risque” du protocole. Toute faiblesse dans l’un de ces maillons peut entraîner des défaillances structurelles lors de fortes fluctuations de marché :

- Les LP ou market makers subissent des pertes incontrôlables (problème fréquent dans les modèles AMM)

- Le protocole devient insolvable, le fonds d’assurance est rapidement épuisé

- Retards dans les liquidations, provoquant des liquidations en chaîne et des pertes socialisées

- Manipulation des oracles, entraînant des attaques d’arbitrageurs

- Perte de contrôle des risques de portefeuille en présence de multiples actifs et effets de levier, menant à des pertes globales

En d’autres termes, le modèle de risque détermine le montant de capital que le protocole peut supporter, les types de traders qu’il peut servir, et sa capacité à survivre en conditions extrêmes. Il fixe donc le plafond de tous les indicateurs clés : expérience de trading, profondeur, efficacité du capital, revenus du protocole, capture de valeur du token, etc.

C’est pourquoi, ces deux dernières années, la concurrence des Perp DEX s’est déplacée vers l’architecture de gestion des risques de fond, et non plus seulement sur le mining de trading ou la guerre des frais.

Décomposition des modules clés des architectures et modèles de risque des Perp DEX

L’évolution de l’architecture des Perp DEX est, en substance, une redéfinition de la manière dont le risque est redistribué.

- Première phase (order book off-chain) : le risque est concentré sur la robustesse du nœud centralisé de matching. dYdX en est le représentant : l’efficacité des échanges est assurée, mais le risque est fortement concentré sur la disponibilité et la sécurité du matching off-chain.

- Deuxième phase (AMM) : le risque est transféré vers l’exposition directionnelle du pool de liquidité. Par exemple, GMX : dans le modèle AMM, les LP supportent un risque directionnel élevé, ce qui rend la perte impermanente, les écarts extrêmes de marché et le MEV inévitables.

- Troisième phase (order book on-chain — CLOB) : le risque devient une dépendance à la performance et la détermination de la blockchain sous-jacente. Des projets comme Hyperliquid illustrent cela ; aujourd’hui, 70-80% du volume des perpétuels est concentré sur le modèle order book. Cette haute performance on-chain implique une dépendance accrue au TPS, à la stabilité du mempool et à la sécurité de l’exécution des contrats.

- Explorations avant-gardistes (modèle hybride) : le risque réside dans la logique et les boucles de rétroaction du passage dynamique entre order book et pool de liquidité. Par exemple, Drift sur Solana utilise l’AMM comme mécanisme de profondeur de secours, complétant automatiquement les cotations lorsque l’order book manque de liquidité, afin de trouver un nouvel équilibre entre la qualité d’exécution et l’efficacité du capital.

Les différences entre architectures se reflètent finalement dans la conception de quatre modules de gestion des risques essentiels :

2.1. Modèle de prix : la référence du système

Le modèle de prix détermine l’équité des transactions, le déclenchement des liquidations et le taux de financement, constituant la base du système de contrats perpétuels. Il fait face à des défis tels que la latence des oracles, la manipulation et le MEV. Les systèmes matures utilisent l’agrégation multi-sources, le TWAP et des limites de déviation maximale pour renforcer leur résistance aux attaques. Le modèle AMM nécessite également un mécanisme de pricing interne pour simuler la profondeur de liquidité, ce qui représente la variable centrale de son exposition au risque.

2.2. Modèle de liquidation : couche tampon de risque clé

Le mécanisme de liquidation détermine la capacité du système à absorber la volatilité des prix, constituant la couche tampon de risque la plus critique du protocole. Sa sécurité repose sur la marge initiale, la marge de maintien et la zone tampon de liquidation. La logique d’exécution (liquidation partielle, totale, enchères) impacte directement l’expérience utilisateur et l’efficacité du système. Les liquidations sont également exposées à la congestion on-chain, à la manipulation des enchères, etc.

2.3. Fonds d’assurance : la dernière ligne de défense

Le fonds d’assurance absorbe les pertes dues aux pertes au-delà de la marge, sa taille et ses règles d’utilisation reflètent directement la capacité du protocole à supporter le risque, constituant la “dernière ligne de défense” en cas de conditions extrêmes. Son design doit équilibrer sécurité et efficacité du capital : trop important, il réduit le rendement ; trop faible, il génère des liquidations automatiques et nuit à la réputation du protocole.

2.4. Gestion des positions : le contrôleur de risque global du système

La gestion des positions garantit que le système ne devienne pas incontrôlable du fait d’une concentration excessive des positions dans un sens. À travers des limites de position, des marges dynamiques et des taux de financement, elle ajuste l’équilibre entre acheteurs et vendeurs. Pour les actifs multiples et de longue traîne, il faut aussi gérer les risques de corrélation et de manipulation, ce qui est encore plus complexe.

Analyse des compromis (trade-off) des modèles de risque des principaux exemples

Les plateformes dominantes évoluent aujourd’hui vers des solutions CLOB ou hybrides à dominante CLOB, afin de rechercher une meilleure précision de matching et une meilleure efficacité du capital. Le tableau suivant compare systématiquement les caractéristiques et compromis des modèles de risque de quatre projets représentatifs :

Tableau 2 (Ce tableau compare, selon six dimensions (architecture centrale, modèle de prix, mécanisme de liquidation, fonds d’assurance, risques principaux et compromis clés), Hyperliquid, Aster, edgeX et Lighter, illustrant les préférences et arbitrages de risque propres à chaque approche technologique.)

Points clés de l’analyse des cas :

- Hyperliquid : atteint une efficacité et une profondeur proches de celles d’un CEX, mais sa logique de matching combine règlement on-chain et vérification de l’order book, augmentant la complexité du système et la dépendance au mécanisme de gestion des risques. Il requiert un pool de liquidité HLP conséquent et un mécanisme de gestion des risques complexe, transférant une pression de gestion du risque très élevée aux fournisseurs de liquidité et au protocole lui-même.

- Aster : son mécanisme de liquidation suit le principe de “réduction du risque par couches”, utilisant une stratégie de “mutualisation du risque” pour améliorer l’efficacité du capital et la robustesse en période de faible volatilité, au prix de chemins de propagation du risque plus complexes et d’une grande sensibilité aux paramètres.

- edgeX : grâce à la technologie ZK-Rollup, il garantit une transparence et une vérifiabilité extrêmes, réduisant la dépendance à un fonds d’assurance externe, mais au prix de performances limitées par la disponibilité des données L2 et la latence de soumission d’état. Le système doit s’appuyer sur des mécanismes redondants, une relecture vérifiable et une forte supervision pour limiter l’impact de ces risques sur la stabilité globale.

- Lighter : dans l’architecture “order book off-chain vérifiable”, l’accent est mis sur l’auditabilité et la confiance on-chain, au détriment d’une performance qui ne peut égaler celle du matching totalement off-chain. Il convient donc mieux aux utilisateurs privilégiant la transparence, la vérifiabilité et un risque systémique plus faible.

Conclusion : frontières de sécurité et tendances futures

À l’horizon 2025, la frontière de sécurité des Perp DEX est passée de la “sécurité des smart contracts” à la “sécurité systémique”. Le matching on-chain, la source de prix de l’oracle, la logique de liquidation, les paramètres de risque, le contrôle de l’exposition du pool de liquidité, la robustesse du market making, ainsi que l’intégrité des messages cross-chain, forment ensemble un cadre de sécurité interdépendant.

Trois grandes tendances à venir :

-

Gestion des risques semi-automatisée : les mécanismes on-chain ne suffiront pas à contrer des attaques complexes ; l’avenir combinera surveillance off-chain en temps réel et ajustement dynamique des paramètres, créant un système de “gouvernance semi-automatisée”.

-

Fusion avec la conformité : le modèle hybride “non custodial mais régulé” deviendra clé pour attirer la liquidité institutionnelle. Le KYC vérifiable et les pools de liquidité conformes deviendront de nouvelles briques d’infrastructure.

-

Expansion de la frontière de sécurité par la technologie : preuves à divulgation nulle de connaissance, L2 haute performance, design modulaire, etc., permettront à des modèles de risque complexes et en temps réel de fonctionner on-chain, élevant la gestion du risque au rang d’infrastructure financière.

Les gagnants de demain ne s’affronteront plus sur les frais ou la profondeur, mais sur la sécurité technique, l’ingénierie financière et la capacité à intégrer des cadres de conformité.