主流 DeFi 借贷协议机制对比:Aave、Morpho 与 Maple

本课将以三种具有代表性的协议为核心样本——Aave、Morpho 与 Maple,从资金池结构、利率形成机制、风险管理逻辑三个维度,系统拆解 DeFi 借贷如何从“统一市场”逐步演化为“分层金融体系”。

一、Aave:统一流动性池的基础设施型模型

在所有 DeFi 借贷协议中,Aave 是最典型、也是最接近金融基础设施形态的存在。它并不追求极致效率或定制化,而是优先解决三个问题:可进入性、可预测性与系统稳定性。

1. 统一流动性池:最大公约数式的市场设计

Aave 的核心设计是统一流动性池(Pooled Liquidity):

- 所有存款人将同类资产注入同一资金池

- 所有借款人从该资金池中借出资产

- 利率由整体供需关系自动调节

这一结构本质上是一种 “共享风险、共享流动性” 的设计,其优势非常明确:

- 流动性高度集中,不易出现碎片化

- 任意规模用户都可无许可参与

- 用户行为与协议结果高度可预测

对于 DeFi 早期乃至当前阶段而言,这种“最大公约数”的设计极大降低了理解与使用门槛,也使 Aave 成为大量协议、策略和机构的默认底层借贷模块。

2. 利率模型:利用率驱动的单一曲线

Aave 的利率机制基于一个核心指标:

资金利用率(Utilization Rate)= 借出资金 / 总存款资金

- 当利用率上升,说明资金紧张,借款利率上升;

- 当利用率下降,说明资金充裕,利率回落。

这种单一曲线模型的优势在于:

- 利率变化逻辑清晰

- 市场信号直观

- 不依赖复杂参数或主观判断

但其代价同样明显:所有借款人承担的是“平均风险定价”。高质量抵押与边际风险借款,在利率上并不会被有效区分,这在安全性上是加分项,在资本效率上则是减分项。

3. 风险管理逻辑:参数化,而非个性化

Aave 的风险控制高度依赖标准化参数体系:

- 抵押率(LTV)

- 清算阈值

- 清算惩罚

这些参数以资产维度设定,而非用户或策略维度。这意味着:

- 协议整体安全性极强

- 扩展性与可复制性高

- 但风险与资本效率无法精细区分

从金融视角看,Aave 更像是 DeFi 世界的中央货币市场(On-chain Money Market): 稳健、透明、抗冲击,但不追求极致效率。

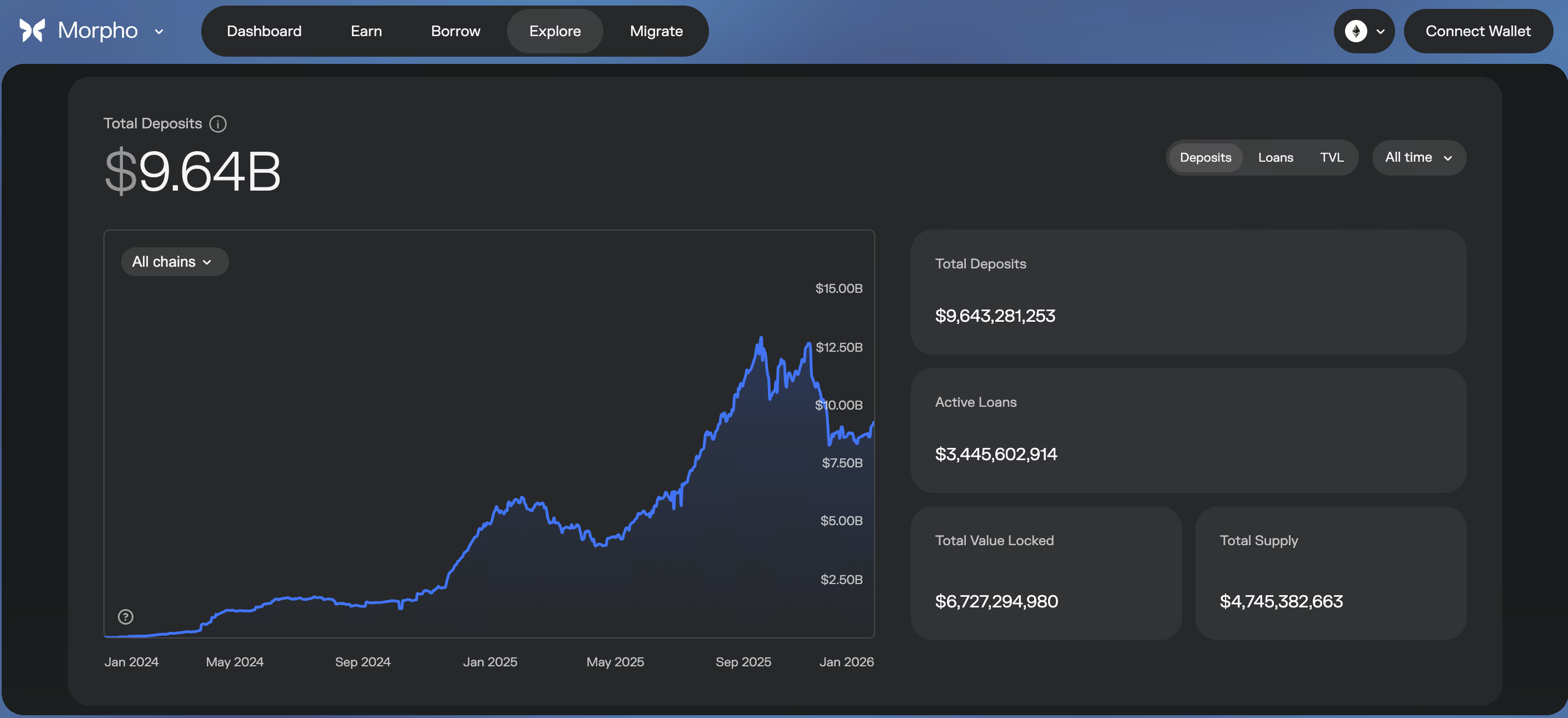

二、Morpho:在统一池之上重构“效率层”

图:https://app.morpho.org/ethereum/explore

如果说 Aave 解决的是 “市场是否存在”,那么 Morpho 解决的是 “市场是否足够高效”。

1. 点对点撮合的叠加式模型

Morpho 并未推翻 Aave 的基础设施,而是选择叠加在其之上:

- 存款人与借款人优先进行点对点撮合

- 无法撮合的部分,自动回退至 Aave 池

这一设计带来了三个关键变化:

- 出借人获得更高收益

- 借款人支付更低利率

- 协议整体清算与风险,仍由 Aave 承担

Morpho 本质上并不是一个独立借贷市场,而是 Aave 上方的效率增强层(Efficiency Layer)。

2. 利率不再是“单一曲线”

在 Morpho 中,利率形成逻辑发生了变化:

- 点对点借贷利率位于 Aave 存款利率与借款利率之间

- 实际利率由撮合效率与供需结构决定

这使得利率开始具备:

- 更强的竞争性

- 更细颗粒度的价格发现

- 更贴近真实供需的定价机制

某种程度上,Morpho 将 Aave 的 “被动算法定价”,转化为 “主动撮合定价”。

3. 风险的克制式重分配

Morpho 并未引入新的清算或信用模型,而是:

- 将信用与系统风险继续锚定在 Aave

- 将利率效率与收益改善让渡给用户

这是一种极为克制、却极其聪明的设计:不创造新风险,只重新分配效率。

也正因为如此,Morpho 对保守资金、机构策略和长期资本极具吸引力。

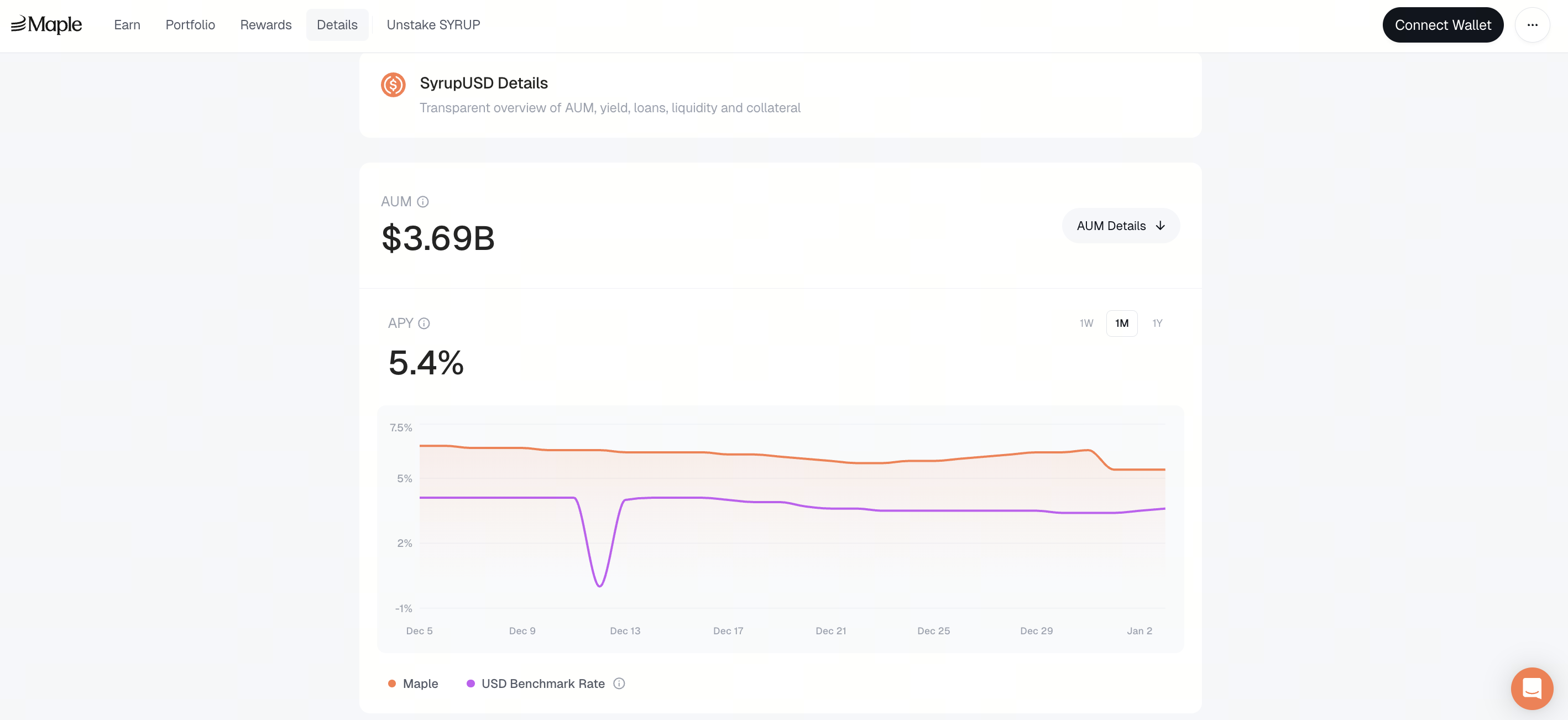

三、Maple:面向机构的信用借贷模型

图:https://app.maple.finance/earn/details

如果说 Aave 与 Morpho 仍然属于“超额抵押逻辑”,那么 Maple 代表的是 DeFi 借贷的信用化尝试。

1. 池即策略,而非公共市场

Maple 的核心并不是统一市场,而是 “池即策略”:

- 每个借贷池拥有独立规则

- 明确的借款方与资金用途

- 明确的利率、期限与风险预期

这使 Maple 更接近:

- 私募信贷

- 结构化融资

- 链上债务市场

它并不试图服务所有用户,而是服务可被评估的借款主体。

2. 利率由风险评估,而非算法生成

在 Maple 中:

- 利率不由利用率曲线自动生成

- 而由借款方信用、期限结构与市场环境共同决定

这带来的结果是:

- 利率更稳定

- 收益更可预测

- 但透明度与去中心化程度明显降低

这是 Maple 为提升机构可用性所做出的明确取舍。

3. 风险承担方式的根本变化

Maple 的风险控制并不依赖即时清算,而依赖:

- Pool Delegate 的风控与监督

- 法律协议约束

- 治理与追责机制

这标志着 DeFi 借贷进入一个新阶段:风险不再完全由代码解决,而是由制度与合约共同承担。

四、三种模型的本质差异

从更高维度看,这三种协议并非直接竞争关系,而是功能分工关系:

- Aave:统一、开放、抗风险

- Morpho:效率增强、利率优化

- Maple:信用分层、机构定制

它们对应的并不是“谁更先进”,而是:

- 不同风险偏好

- 不同资金属性

- 不同金融使用场景

五、DeFi 借贷正在走向“结构化分层”

一个清晰的趋势正在形成:DeFi 借贷正在从 “单一市场”,演化为 “多层市场体系”。

- 底层:高安全、低效率的统一流动性池

- 中层:效率增强与撮合机制

- 上层:信用、期限与用途分化的机构市场

这并不是偶然,而是传统金融数十年演化路径的链上复现。

相关课程

Aethir 介绍

加密领域自主研究指南(DYOR)

稳定币基础

加密货币领域的身份验证项目概览