Trong thập kỷ qua, thị trường tiền điện tử chứng kiến sự bùng nổ của ICO, sự phát triển vượt bậc của DeFi, sự trỗi dậy của NFT và sự mở rộng nhanh chóng của stablecoin. Tuy nhiên, thị trường cũng bị ảnh hưởng nặng nề bởi các vụ rug pull, thao túng thị trường, công bố thông tin kém và rủi ro an ninh tài sản. MiCA ra đời trong bối cảnh đó, với mục tiêu tăng cường minh bạch thị trường và bảo vệ nhà đầu tư thông qua một khung pháp lý thống nhất.

Đối với các nhà đầu tư cá nhân, câu hỏi quan trọng là MiCA sẽ ảnh hưởng đến những loại tiền điện tử nào. MiCA không nhắm vào bất kỳ một token cụ thể nào. Thay vào đó, nó xây dựng một hệ thống quy tắc bao trùm các hoạt động phát hành, giao dịch, lưu ký và tiếp thị. Do đó, dù là Bitcoin, Ethereum, USDT, USDC, hay các token dự án mới phát hành, tất cả đều có thể chịu tác động của MiCA ở một mức độ nhất định.

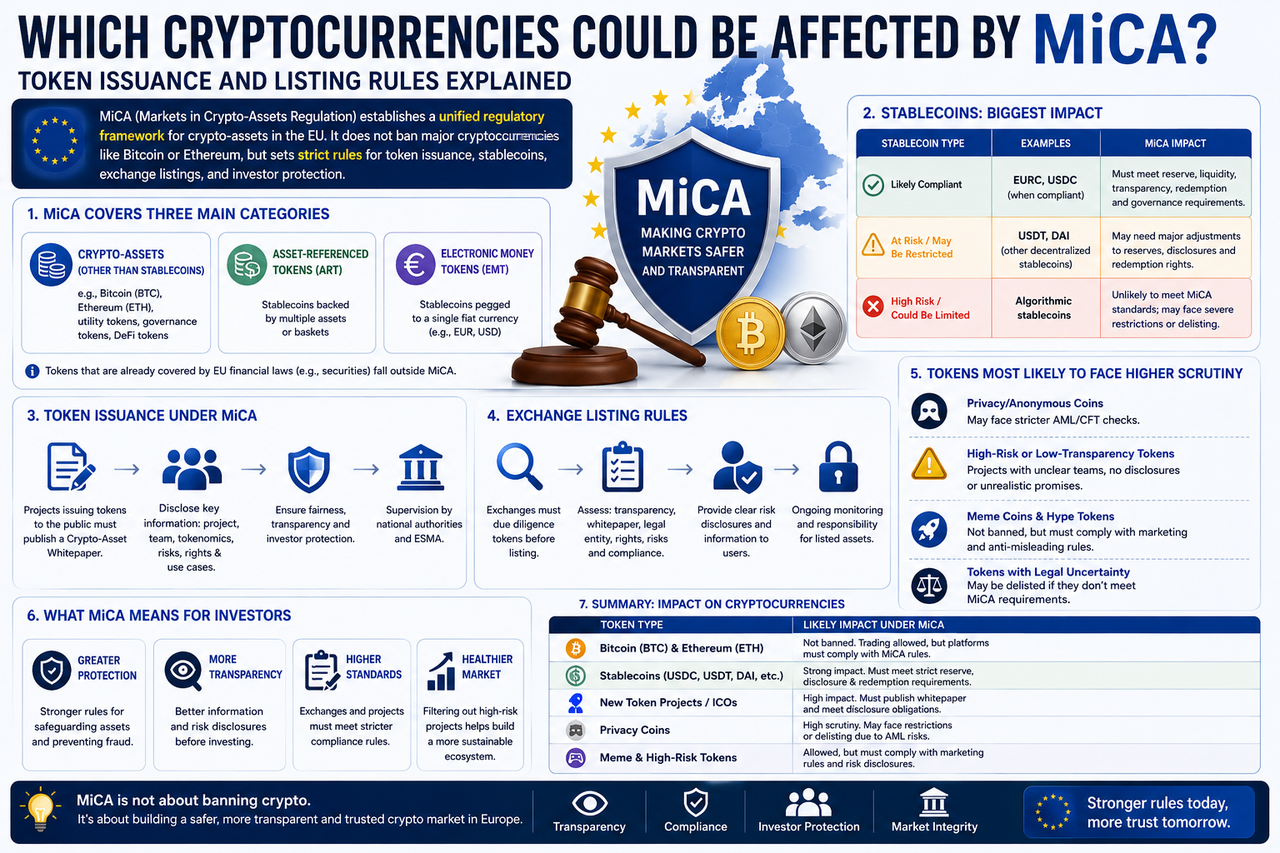

Các loại tiền điện tử nào nằm trong diện điều chỉnh của MiCA?

MiCA không coi tất cả tài sản kỹ thuật số là một loại sản phẩm duy nhất. Thay vào đó, nó phân loại chúng theo các đặc tính để áp dụng quy định phù hợp.

Hiện tại, MiCA bao gồm ba loại chính:

| Loại tài sản |

Định nghĩa |

Dự án đại diện |

| Tài sản tiền điện tử |

Tài sản kỹ thuật số nói chung |

BTC, ETH, SOL, AVAX |

| Token tiền điện tử (EMT) |

Stablecoin neo theo một loại tiền pháp định duy nhất |

USDC, EURC |

| Token tham chiếu tài sản (ART) |

Stablecoin neo theo nhiều loại tài sản |

Một số dự án stablecoin |

Cách phân loại này cho phép cơ quan quản lý đặt ra các quy tắc dựa trên hồ sơ rủi ro thay vì áp dụng một công thức chung cho tất cả.

Lưu ý: MiCA không áp dụng cho các token chứng khoán đã được luật tài chính EU điều chỉnh, vì vậy một số tài sản cũng có thể thuộc phạm vi của các quy định tài chính khác.

Bitcoin và Ethereum có bị ảnh hưởng bởi MiCA không?

Bitcoin và Ethereum là hai tài sản tiền điện tử lớn nhất mà các nhà đầu tư châu Âu nắm giữ.

Về mặt quy định, MiCA sẽ không cấm giao dịch BTC hoặc ETH, cũng không yêu cầu người dùng phải bán hoặc ngừng nắm giữ chúng.

Tuy nhiên, MiCA sẽ ảnh hưởng đến môi trường giao dịch của chúng. Chẳng hạn, các sàn giao dịch phải công bố thông tin tài sản, tăng cường cảnh báo rủi ro, thiết lập cơ chế bảo vệ tài sản khách hàng và đáp ứng các quy tắc minh bạch thị trường. Khi người dùng mua BTC và ETH trong tương lai, hầu hết các nền tảng sẽ cần có ủy quyền CASP.

Do đó, MiCA không tác động trực tiếp đến bản thân tài sản, mà tác động đến các bên tham gia thị trường hoạt động xung quanh chúng.

Những stablecoin nào bị ảnh hưởng nặng nề nhất?

Stablecoin là trọng tâm chính của MiCA.

Vì stablecoin đóng vai trò là cơ sở hạ tầng cho thanh toán, giao dịch và thanh khoản trong thị trường tiền điện tử, nên các cơ quan quản lý EU coi chúng là nguồn rủi ro hệ thống tiềm ẩn. MiCA yêu cầu các nhà phát hành stablecoin phải đáp ứng các tiêu chuẩn về quản lý dự trữ, công bố kiểm toán, quyền mua lại của người dùng và kiểm soát rủi ro.

So sánh tác động quy định đối với các loại stablecoin

| Loại stablecoin |

Mức độ tác động của MiCA |

Yêu cầu quy định chính |

| USDC |

Cao |

Quy định EMT, công bố dự trữ |

| EURC |

Cao |

Quy định EMT, quản lý dự trữ euro |

| USDT |

Cao |

Đánh giá tuân thủ và hạn chế thị trường |

| Stablecoin thuật toán |

Rất cao |

Phải đối mặt với các quy tắc chặt chẽ hơn |

| Stablecoin phi tập trung |

Trung bình đến cao |

Có thể bị quản lý trong tương lai |

Vì vậy, stablecoin có khả năng là loại tài sản chịu ảnh hưởng rõ rệt nhất từ MiCA.

MiCA có ảnh hưởng đến việc ra mắt token mới không?

Nhiều dự án ICO trong quá khứ đã huy động vốn công khai với công bố thông tin kém. MiCA nhằm khắc phục điều đó thông qua các quy tắc công bố thông tin bắt buộc.

Theo MiCA, các nhóm dự án phát hành token công khai thường phải cung cấp Sách trắng tài sản tiền điện tử, trong đó nêu rõ mục tiêu, kiến trúc kỹ thuật, yếu tố rủi ro, mục đích sử dụng token, thông tin nhóm và quyền lợi nhà đầu tư, tương tự như bản cáo bạch trong thị trường tài chính truyền thống. Điều này sẽ làm cho việc huy động vốn của dự án trở nên minh bạch hơn, nhưng cũng nâng cao tiêu chuẩn phát hành token.

MiCA ảnh hưởng đến quy tắc niêm yết trên sàn giao dịch như thế nào?

Đối với các sàn giao dịch, MiCA đang định hình lại logic niêm yết.

Trước đây, một số nền tảng ưu tiên sự cường điệu và khối lượng giao dịch. Giờ đây, các cơ quan quản lý nhấn mạnh vào công bố thông tin và bảo vệ nhà đầu tư.

Khi đánh giá tài sản mới, các sàn giao dịch thường sẽ cần xác nhận mức độ tuân thủ cơ bản và cung cấp đầy đủ các giải thích về rủi ro cho người dùng.

Các mục xem xét niêm yết chính cho sàn giao dịch trong thời đại MiCA

| Mục xem xét |

Trước MiCA |

Sau MiCA |

| Sự cường điệu của dự án |

Chỉ số cốt lõi |

Một trong nhiều chỉ số |

| Quy mô cộng đồng |

Quan trọng |

Quan trọng |

| Công bố thông tin |

Không nhất quán |

Bắt buộc |

| Chất lượng sách trắng |

Tùy theo quyết định của dự án |

Trọng tâm xem xét chính |

| Cảnh báo rủi ro |

Hiếm khi có |

Công bố bắt buộc |

| Thực thể chịu trách nhiệm pháp lý |

Yêu cầu hạn chế |

Yêu cầu rõ ràng |

Điều này có nghĩa là quy trình niêm yết tại châu Âu sẽ ngày càng phản ánh các tiêu chuẩn của tài chính truyền thống.

Coin riêng tư có bị ảnh hưởng bởi MiCA không?

Coin riêng tư từ lâu đã là trọng tâm của các cơ quan quản lý.

Vì một số coin riêng tư cung cấp khả năng chuyển tiền ẩn danh mạnh mẽ, chúng có thể làm phức tạp các nỗ lực chống rửa tiền (AML). MiCA không cấm hoàn toàn coin riêng tư, nhưng trên thực tế, các sàn giao dịch phải đối mặt với yêu cầu tuân thủ chặt chẽ hơn. Nếu một số tài sản nhất định gây khó khăn cho việc đánh giá AML, một số nền tảng châu Âu có thể hạn chế giao dịch hoặc giảm hỗ trợ.

Meme coin và token rủi ro cao có bị ảnh hưởng không?

Meme coin đã trở thành tâm điểm của thị trường trong những năm gần đây.

Về mặt pháp lý, MiCA không nhắm riêng vào meme coin, nhưng các dự án liên quan vẫn phải tuân thủ các quy tắc công bố thông tin và tiếp thị. Nếu một dự án sử dụng quảng cáo gây hiểu lầm, hứa hẹn lợi nhuận sai sự thật hoặc che giấu thông tin quan trọng, dự án đó có thể phải đối mặt với các biện pháp pháp lý.

Vì vậy, MiCA sẽ không cấm meme coin, nhưng có thể nâng cao tiêu chuẩn niêm yết trên các sàn giao dịch lớn.

Token DeFi có nằm trong phạm vi của MiCA không?

Lĩnh vực này vẫn còn một số vùng xám.

Đối với các token được phát hành bởi các giao thức phi tập trung hoàn toàn, MiCA chưa có khung pháp lý riêng. Tuy nhiên, nếu một dự án DeFi có một nhóm, nền tảng hoặc thực thể kinh doanh rõ ràng, thì việc phát hành và tiếp thị token của dự án đó vẫn có thể phải chịu các yêu cầu pháp lý.

MiCA có gây ra hủy niêm yết không?

Về mặt lý thuyết, có.

Nếu một tài sản không đáp ứng các tiêu chuẩn quy định hoặc nhà phát hành của nó không thể cung cấp công bố thông tin cần thiết, các sàn giao dịch có thể xem xét lại việc niêm yết của tài sản đó.

Tuy nhiên, hầu hết các loại tiền điện tử lớn dự kiến sẽ không bị ảnh hưởng đáng kể.

Các dự án thiếu minh bạch, các dự án không có thực thể chịu trách nhiệm rõ ràng, stablecoin rủi ro cao, một số coin riêng tư và token gây tranh cãi về mặt pháp lý là những đối tượng dễ bị tổn thương hơn. Theo thời gian, quá trình sàng lọc này có thể cải thiện chất lượng tổng thể của ngành.

MiCA có ý nghĩa gì đối với các nhà đầu tư?

Đối với các nhà đầu tư thông thường, tác động lớn nhất của MiCA là sự minh bạch thị trường cao hơn.

Trong tương lai, người dùng mua token sẽ dễ dàng tiếp cận thông tin về nền tảng dự án, thông tin rủi ro và chi tiết phát hành, từ đó đưa ra các quyết định sáng suốt hơn.

Các sàn giao dịch cũng sẽ phải gánh vác nhiều trách nhiệm bảo vệ người dùng hơn và thực thi các quy trình xem xét niêm yết chặt chẽ hơn.

Mặc dù một số dự án rủi ro cao có thể biến mất, nhưng nhìn chung, mức độ an toàn và tiêu chuẩn hóa của thị trường sẽ được cải thiện.

Đối với các nhà đầu tư dài hạn, sự thay đổi này thường được coi là tích cực.

Tổng kết

MiCA sẽ không cấm giao dịch Bitcoin, Ethereum hay các loại tiền điện tử lớn khác, nhưng nó sẽ định hình sâu sắc việc phát hành token, quản lý stablecoin và các quy tắc niêm yết trên sàn giao dịch. Thị trường châu Âu sẽ ngày càng ưu tiên công bố thông tin, bảo vệ nhà đầu tư và minh bạch. Stablecoin, coin riêng tư và một số token rủi ro cao có thể phải đối mặt với các quy tắc chặt chẽ hơn.

Đối với các dự án, MiCA nâng cao tiêu chuẩn ra mắt token và huy động vốn. Đối với các sàn giao dịch, nó tăng cường trách nhiệm xem xét niêm yết. Đối với các nhà đầu tư, nó mang lại một thị trường minh bạch và có trật tự hơn.

Câu hỏi thường gặp

MiCA có cấm Bitcoin và Ethereum không?

Không. MiCA sẽ không cấm giao dịch BTC hoặc ETH. Mục tiêu chính của nó là điều chỉnh các bên tham gia thị trường và việc phát hành tài sản.

Những loại tiền điện tử nào dễ bị ảnh hưởng nhất bởi MiCA?

Stablecoin, coin riêng tư, các dự án thiếu minh bạch và một số token rủi ro cao có khả năng bị ảnh hưởng nhiều nhất.

MiCA có ảnh hưởng đến USDT không?

Có. USDT là một mục tiêu quản lý stablecoin chính và phải đáp ứng các yêu cầu về quản lý dự trữ và công bố thông tin của EU.

MiCA có ảnh hưởng đến việc ra mắt token mới không?

Có. Các nhà phát hành token thường phải cung cấp Sách trắng tài sản tiền điện tử và tuân thủ các quy tắc công bố thông tin.

MiCA có gây ra hủy niêm yết token không?

Một số tài sản không tuân thủ có thể bị các sàn giao dịch đánh giá lại hoặc hủy niêm yết, nhưng các loại tiền điện tử lớn khó có thể bị ảnh hưởng đáng kể.

MiCA có ảnh hưởng đến quy trình niêm yết trên sàn giao dịch không?

Có. Các sàn giao dịch sẽ tập trung nhiều hơn vào tính minh bạch, công bố rủi ro, thực thể chịu trách nhiệm pháp lý và bảo vệ nhà đầu tư. Các tiêu chuẩn niêm yết có thể sẽ thắt chặt hơn nữa.