Bài viết này được xuất bản vào ngày 4 tháng 11 năm 2023, khi giá BTC ở mức 34.522 USD. Nội dung vẫn giữ nguyên. @ mablejiang đã đề xuất tôi đăng lại nên tôi thực hiện. Tôi không tham gia chương trình sáng tạo nội dung của X và sẽ không nhận được bất kỳ khoản thu nhập nào từ lượt xem. Tôi không điều hành cộng đồng, không cung cấp tư vấn đầu tư, cũng như không đưa ra quan điểm về xu hướng thị trường trong tương lai. Nếu bạn nhận thấy giá trị từ những dòng này, tôi chân thành chúc mừng bạn.

Nội dung chính bên dưới

Cơn bão đang đến gần.

1.284 ngày trước, tôi đã đăng một video về sự kiện Bitcoin halving, dự đoán giá sẽ đạt 55.000 USD sau sự kiện đó.

Đó là ngày 17 tháng 4 năm 2020, khi giá đóng cửa của Bitcoin là 7.125 USD.

Thời gian trôi qua, một kỳ halving nữa lại đến—dự kiến vào khoảng tháng 4 hoặc tháng 5 năm 2024.

Đây là lần halving thứ tư trong lịch sử Bitcoin và cũng là cơ hội cuối cùng cho nhà đầu tư nhỏ lẻ. Nó giống như một khe hẹp trên tường thành cổ lúc hoàng hôn—chỉ vừa đủ cho một ngón tay cái. Khi cánh cửa này khép lại, cơ hội cuối cùng cũng biến mất.

Điều tiếc nuối lớn nhất của Tiêu Phong là không thể cứu được A Châu: “Ta là người Khiết Đan. Ta có chí lớn gì?”

Bình hoa rơi xuống giếng; không còn đường quay lại.

Điều tiếc nuối lớn nhất của tôi là sau gần một thập kỷ khởi nghiệp tập trung, tôi vẫn chưa tích lũy đủ coin—và trò chơi sắp kết thúc. Đó cũng là số phận.

Định nghĩa sự khan hiếm

Saifedean Ammous, một học giả người Ả Rập, đã viết cuốn “The Bitcoin Standard” năm 2018. Trong đó, ông phân tích mô hình “stock-to-flow”—tức là mối quan hệ giữa lượng tồn kho và sản lượng hàng năm.

Lượng tồn kho là tổng số lượng của một loại hàng hóa.

Sản lượng hàng năm là tổng số lượng sản xuất trong một năm.

Lấy lượng tồn kho chia cho sản lượng hàng năm sẽ ra tỷ lệ SF.

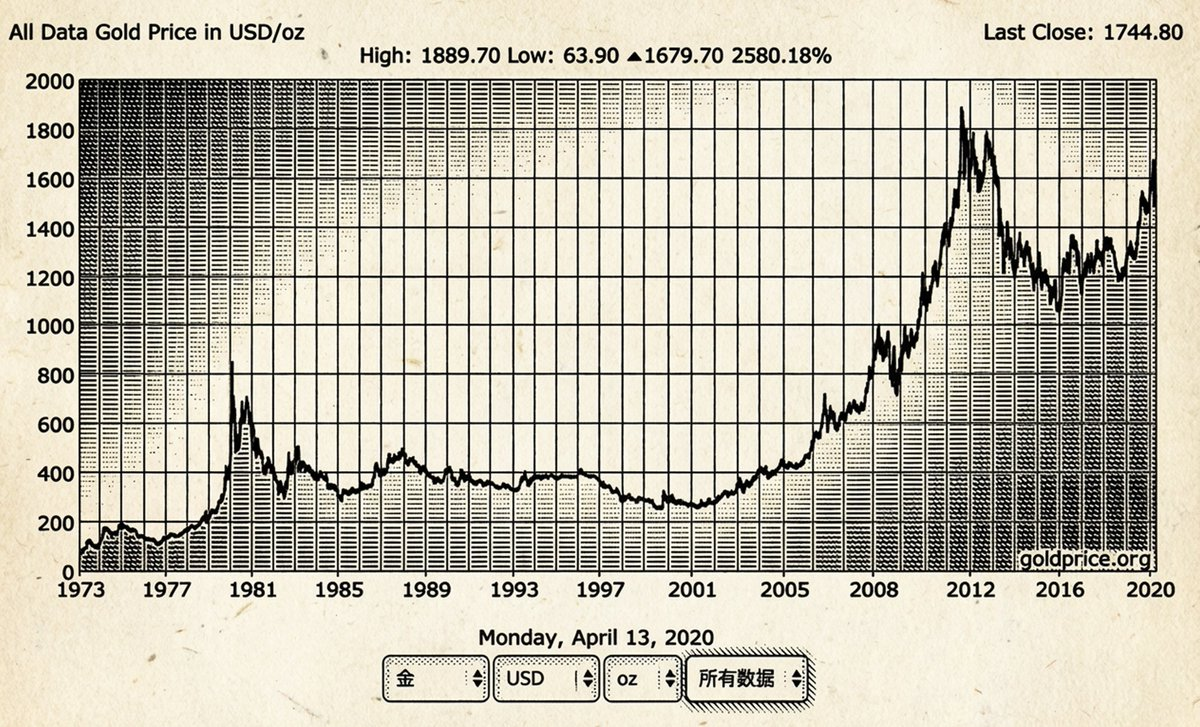

Trong biểu đồ, SF của vàng là 62, bạc là 22. Nghĩa là phải mất 62 năm để sản xuất lượng vàng hiện tại, 22 năm với bạc và chỉ 0,4 năm với bạch kim. Những con số này cho thấy mức độ khan hiếm của các tài nguyên này.

Vậy, các tài sản này được dùng làm tiền vì chúng khan hiếm? Ngược lại, bạch kim và palladium có SF ở mức hoặc dưới 1, tức là không hề khan hiếm.

Thật vậy, vàng bảo toàn giá trị tốt hơn bất kỳ kim loại nào khác trong danh sách.

Các hàng hóa thông thường—thực phẩm, điện thoại thông minh, máy tính, ô tô—có SF thấp hơn 1. Nói cách khác, chúng chưa bao giờ khan hiếm. Vì sao? Vì chỉ cần có nhu cầu là có thể sản xuất thêm. Khi mọi người tích trữ, giá tăng, sản xuất tăng, cuối cùng giá lại giảm về mức cũ.

Đó là quy luật cung cầu cơ bản.

Vì vậy, có thể kết luận: SF càng cao, tài sản càng giữ giá trị và chống pha loãng tốt hơn.

Lấy ví dụ vàng: năm 1972, giá là 46 USD/ounce; đến năm 2020, đạt 1.744 USD/ounce—tăng 37,9 lần. Vì không thể sản xuất thêm vàng để đáp ứng nhu cầu? Vì khai thác phụ thuộc vào công nghệ và chi phí. Nếu chi phí lớn hơn lợi nhuận, sẽ không ai khai thác nữa.

Còn SF của Bitcoin thì sao? Hiện đã khai thác khoảng 19,5 triệu Bitcoin toàn cầu. Tuy nhiên, một báo cáo nghiên cứu cho biết hơn 1,6 triệu đã bị mất vĩnh viễn.

Như vậy chỉ còn khoảng 17,9 triệu Bitcoin thực sự có thể sử dụng. Với sản lượng hàng năm hiện tại, SF của Bitcoin vào khoảng 54—gần bằng vàng.

Trong vài tháng tới, SF của Bitcoin sẽ tăng lên 108, lạm phát hàng năm giảm còn khoảng 0,9%. Điều này khiến Bitcoin trở thành tài sản khan hiếm nhất trong lịch sử loài người kể từ vàng.

Halving là nguyên nhân gốc rễ khiến nguồn cung Bitcoin thay đổi—không có yếu tố nào khác.

Chính động lực cung này quyết định giá cả.

Một số người hào hứng khi nghe về Bitcoin ETF, như thể việc được phê duyệt sẽ lập tức khiến giá tăng vọt.

Tôi khuyên bạn nên bỏ qua sự thổi phồng của truyền thông và nhìn sâu hơn.

Việc ETF Bitcoin của BlackRock có được duyệt hay không, hoặc thời điểm phê duyệt, đều không quan trọng.

Điều quan trọng là kỳ vọng về “ETF Bitcoin được duyệt”, đóng vai trò mồi nhử để nâng cao niềm tin thị trường, dần dần tạo động lực và âm thầm đẩy giá vượt 45.000 USD trong tương lai.

Bạn có thể nghĩ thị trường vẫn là gấu, nhưng có thể nó đã kết thúc mà bạn không nhận ra.

Động lực này sẽ tiếp tục—nó không chỉ là ống nước trong nhà bạn.

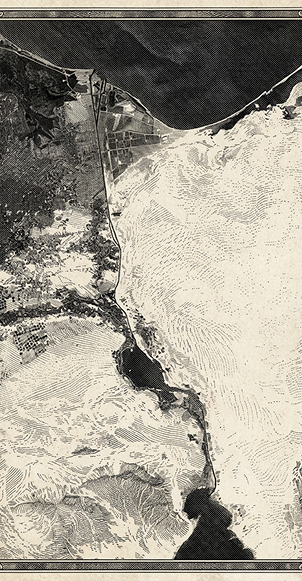

Việc BlackRock và các ETF khác được duyệt giống như kênh đào Suez (tiếng Ả Rập: قناة السويس), kết nối dòng tiền cũ với dòng tiền mới. Quy mô vốn từ tài chính truyền thống rất lớn—vượt xa sức tưởng tượng của đa số. Với họ, Bitcoin không phải quá đắt mà là quá rẻ và quá nhỏ.

Kênh đào Suez rộng lớn, mạnh mẽ, nối châu Âu và châu Á bằng tuyến thủy lộ bắc–nam. Tàu không cần vòng qua mũi Hảo Vọng ở châu Phi; các đoàn tàu xuất phát từ London hoặc Marseille, đến Mumbai và quay về với vàng, lụa, gia vị đầy khoang.

Vua Darius I của Ba Tư đã hoàn thành đoạn cuối của kênh đào Suez năm 500 TCN. Ông dựng một bia đá granite khắc rằng:

Ta là người Ba Tư. Xuất phát từ Ba Tư, ta chinh phục Ai Cập. Ta ra lệnh đào kênh này từ sông Nile chảy qua Ai Cập đến biển bắt đầu từ Ba Tư. Khi kênh được đào như lệnh ta, tàu từ Ai Cập qua kênh này đến Ba Tư, đúng như ý ta muốn.

Đó là sức mạnh của một kênh dẫn.

Tác động của việc ETF Bitcoin được duyệt không nằm ở hiện tại—mà là ở thập kỷ tới. Khi các cổng tiền pháp định mở ra, thời gian sẽ làm phần còn lại.

Đến năm 2025, chúng ta có thể thấy Bitcoin vượt 100.000 USD.

Bitcoin đang dần trở thành bất động sản Manhattan—biểu tượng địa vị xã hội. Người ta chọn Bitcoin không phải vì chuyển tiền nhanh hơn mà vì nó thực sự có giá trị.

Nó có giá trị vì đó là sự đồng thuận cốt lõi của hệ sinh thái crypto—lưu trữ giá trị và là biểu tượng địa vị mà ai cũng khao khát.

Bitcoin thể hiện sức mạnh, sự ổn định, trung thành và niềm tin của bạn. Nó giống như một căn nhà sân vườn trong vành đai hai Bắc Kinh, một biệt thự lịch sử trên đường Hành Sơn ở Thượng Hải, hoặc một biệt thự ở khu Mid-Levels của Hồng Kông.

Giá trị của nó được quyết định bởi những người thực sự có sức mua, giống như cổ phiếu Berkshire Hathaway loại A giao dịch ở mức 530.000 USD mỗi cổ phiếu—dòng tiền lớn đổ vào, nhà đầu tư nhỏ lẻ khó mua nổi một cổ phần.

Mười coin là đủ làm lãnh chúa.

Trò chơi định vị giá

Nếu bạn không hiểu cách giá Bitcoin được định vị, bạn chưa thực sự hiểu Bitcoin.

Hãy bắt đầu với đất đai, rồi quay lại Bitcoin.

Ai cũng từng chơi Monopoly, nhưng ít người hiểu bản chất của nó.

Cục Dự trữ Liên bang giống như ngân hàng trong Monopoly—không nhằm thắng, mà để cung cấp đủ vốn giúp trò chơi vận hành.

Đối với Fed, lượng tài sản phù hợp là bất cứ mức nào giúp họ thực hiện nhiệm vụ tốt nhất.

Monopoly là trò chơi đầu cơ đất đai—cốt lõi là độc quyền tài nguyên, trò chơi kết thúc với một người thắng; những người khác đều thua.

Chiến thắng đến từ độc quyền, không phải cạnh tranh.

Vậy nguồn thu ngân sách của đế chế trung ương đến từ đâu?

Không khác gì Monopoly:

- Doanh nghiệp nhà nước

- Đất công hữu

- Hệ thống tài chính độc quyền

Chính phủ tập quyền quan tâm đến hai việc:

1) Làm sao kiểm soát xã hội thông qua bộ máy quan liêu từ trên xuống;

2) Làm sao thu lợi qua đất đai, thuế và tài chính để duy trì bộ máy đó.

Các quốc gia đều giống nhau; lịch sử và địa lý không khác biệt nhiều.

Lấy nhà Đường làm ví dụ: chính quyền thực hiện chế độ quân điền—mỗi nam giới nhận 80 mẫu đất công và 20 mẫu đất tư vĩnh viễn. Khi còn sức, họ canh tác và nộp thuế, đi lao dịch, một phần thu hoạch nộp cho nhà nước; khi chết, đất bị thu hồi. Chính quyền địa phương cũng sở hữu đất thương mại và vốn.

Cuối cùng, hệ thống sụp đổ khi đất đai tập trung vào tay quan lại và quý tộc.

Ví dụ, thời Đường Cao Tông, Vương Phương Nghị sở hữu hàng chục mẫu đất. Đến thời Võ Tắc Thiên, bà nắm giữ diện tích đất màu mỡ lớn, cho nông dân nghèo thuê, họ phải nộp phần lớn hoa màu cho giới tinh hoa, nhà nước lại thu thêm. Nhiều người bỏ trốn ra nông thôn để tránh lao dịch. Chính quyền đầu tiên là đăng ký những người này, rồi buộc họ nộp thuế, khiến họ phải bán đất hoặc nhà, hoặc chuyển nhượng cho hàng xóm—chu trình cứ tiếp diễn cho đến khi không còn đường trốn.

Khi trò chơi thất bại, lại bắt đầu vòng mới.

Vì vậy, thay triều đổi đại và khởi nghĩa nông dân là cách tái phân phối tài nguyên.

Thời hiện đại cũng vậy. Ở Đông Á, giá trị tài sản chủ yếu gắn với đất—đó là trò chơi của chính phủ, còn nhà ở là phương tiện.

Mỹ coi trọng hiệu quả vốn, nên trò tiêu khiển quốc gia là thị trường chứng khoán, với hệ thống lương hưu 401K làm kho chứa sức mua.

Đó là những trò chơi định vị giá khác nhau, và trên thế giới còn nhiều “bản sao” tương tự: Rolex, túi Hermès Birkin, thẻ bài Yu-Gi-Oh, hộp mù bản giới hạn—cùng một logic.

New York phát triển và đông đúc, đúng không?

Nhưng vẫn còn hơn 25.000 lô đất trống hoặc sử dụng kém hiệu quả—tổng cộng 25.000 (vùng sáng trên bản đồ là đất trống).

Một số người đề xuất đánh thuế 3,5% với số đất này, có thể mang về cho thành phố thêm 429,9 triệu USD doanh thu.

Trong khi đó, Bắc Kinh—thành phố đông dân nhất miền Bắc Trung Quốc—có diện tích 16.000 km², nhưng khu vực phát triển chỉ 2.000 km². Tỷ lệ phát triển đất chỉ 12,5%, còn thấp hơn cả Hồng Kông (25%).

Bắc Kinh hoàn toàn có thể cho mỗi người một căn biệt thự. Theo tiêu chuẩn quy hoạch của Trung Quốc là 10.000 người/km², nếu phát triển hết có thể chứa 160 triệu người.

Vậy tại sao các chính phủ không xây dựng thoải mái để ai cũng có nhà?

Vì trong trò chơi này, đất là tư liệu sản xuất. Người độc quyền phải duy trì sự khan hiếm để trò chơi tiếp tục.

Đó chính là ý nghĩa của định vị giá.

Nếu muốn thắng, bạn phải hiểu vai trò của Bitcoin trong trò chơi crypto…

Bitcoin giống như đất—khác biệt là không có ý chí tối thượng; hệ thống được duy trì bằng thuật toán và đồng thuận.

Nói cách khác, gần như không thể phá vỡ.

Điểm tựa lớn nhất của Bitcoin là đồng thuận về tổng nguồn cung 21 triệu coin.

Dễ dàng chia người nắm giữ Bitcoin thành “tầng lớp có coin” và “tầng lớp không coin”.

Toàn cầu có 8,45 tỷ người và 21 triệu coin—mỗi người chỉ được 0,0026 BTC, rõ ràng là không đủ.

Bạn có thể nghi ngờ đồng thuận này, cho rằng chỉ là lời nói, và tự hỏi liệu có thể bắt đầu lại từ đầu không.

Nhiều người đã thử—và đều thất bại.

Trào lưu fork Bitcoin những năm gần đây chỉ là mọi người mở “máy chủ riêng”, nhưng giờ các coin fork đó đều chết, trở thành bia mộ cho những ý tưởng ngây thơ.

Nếu đồng thuận dễ thay đổi như vậy, người giàu thế giới đã không bám lấy Manhattan—họ sẽ mua đất ở Ohio và xây thành phố mới. Nhưng điều đó có thực tế không?

Xây dựng một hệ giá trị mất rất lâu, và một khi đã hình thành, cả thế kỷ cũng khó thay đổi.

Ai đã lấy mất coin của bạn

Có người nhìn thấy mã gian lận để thắng, nhưng vẫn rời khỏi trò chơi quá sớm.

Tích trữ Bitcoin tưởng đơn giản, nhưng với một số người, còn khó hơn lên trời.

Mỗi trò chơi đều có chướng ngại vật.

Trong các chu kỳ trước, những người thiết lập trò chơi liên tục sử dụng nhiều câu chuyện về altcoin khác nhau.

Mọi người nói về Bitcoin nhưng lại mua altcoin.

Đây chính là điều các maker mong muốn—bạn giao chip, nhận coin vô giá trị, họ lấy Bitcoin. Cả hai bên đều cho rằng đối phương là kẻ ngốc.

Chuỗi mới, token nền tảng, coin fork, meme coin, token lưu trữ, stablecoin thuật toán—đều là bẫy lớn.

Đừng đánh giá tài sản qua vài ngày hay tháng biến động. Trong thị trường bò, nhiều loại “vượt trội hơn Bitcoin”. Nhưng nếu bỏ qua KOL viết bài bán hàng—có bao nhiêu người thực sự lãi lớn nhờ nắm giữ altcoin dài hạn? Qua cả chu kỳ năm, có mấy loại thực sự vượt Bitcoin? Hãy nghe họ khoe khoang.

Năm 2017, câu chuyện chuỗi công khai là “vượt Bitcoin”; năm 2021, thành “vượt Ethereum”. Thị trường sơ cấp PVP, thị trường thứ cấp kể chuyện dụ nhà đầu tư nhỏ lẻ.

Trong thị trường này, chỉ Bitcoin là thực sự phi tập trung.

Mua bất kỳ altcoin nào là tham gia một trò chơi không công bằng.

Các đội Web3, nhất là đội phát hành token ẩn danh, về bản chất là phản con người.

Nếu có thể fork dự án, chỉnh sửa giao diện để kiếm lời lớn, sẽ không ai ở lại lâu dài.

Mục đích ban đầu? Là kiếm tiền nhanh.

Token làm tha hóa đội ngũ khởi nghiệp. Trong các dự án internet truyền thống, đội ngũ làm việc nhiều năm, gọi vốn vòng A, B, C, mỗi vòng rút một ít, cải thiện cuộc sống. Không có gì sai.

Nhưng trong crypto, nhịp độ là: hôm nay đào, ngày mai niêm yết, ngày kia xả, rồi giao lại dự án cho cộng đồng.

Muốn tìm đội thực sự xây dựng còn khó hơn mò vàng dưới hố phân.

Đó là lý do trò chơi không công bằng.

Muốn thắng, bạn cần chiến lược.

Chiến lược không phải là kiếm lời ngắn hạn, kinh tế vĩ mô hay quy mô giải thưởng. Thành công phụ thuộc vào lựa chọn đúng. Mỗi lần mua, hãy tự hỏi:

- Có nên tham gia trò chơi này không?

- Cược bao nhiêu là hợp lý?

- Điểm vào có tối ưu không?

- Có thể ép đối thủ bỏ bài không?

Nếu quyết định của bạn tốt hơn đối thủ, chiến lược của bạn hiệu quả.

Có thể bạn không thắng nhiều nhất mỗi vòng, nhưng nếu kiên trì, xác suất cộng dồn và cuối cùng sẽ có kết quả.

Theo kinh nghiệm của tôi, chỉ có một chiến lược mang lại giá trị kỳ vọng dương: tích lũy coin theo đợt vào mùa gấu, bán ra ở đỉnh mùa bò.

Altcoin giỏi nhất ở việc khiến bạn tin chúng bền vững như Bitcoin. Câu chuyện và lời nói dối đan xen cho đến khi bạn tin, rồi đổi Bitcoin lấy token khác vô giá trị về lâu dài.

Năm qua, tỷ giá ETH/BTC là cái bẫy hoàn hảo—dưới mỗi vạch đỏ là một đống xác chết.

Tôi không nghi ngờ gì khi mùa bò tới, Ethereum sẽ lập đỉnh mới. Nhưng nếu chọn tài sản theo mốc 10 năm, chỉ có một lựa chọn trong crypto: Bitcoin.

Chừng nào thị trường crypto còn tồn tại, Bitcoin sẽ không biến mất.

Nếu Bitcoin bị phủ nhận, toàn bộ thị trường crypto cũng sẽ biến mất.

Hiểu rõ vị thế nền tảng của bạn

Nếu muốn nắm giữ Bitcoin, bạn phải hiểu rõ chất lượng tài sản của mình.

Có hai quan điểm chính:

1) Bitcoin là tài sản trú ẩn an toàn, tăng giá đầu tiên khi bất ổn.

2) Chính phủ bảo vệ nhà đầu tư nhỏ lẻ.

Cả hai đều sai.

Bitcoin vẫn là tài sản rủi ro và sẽ còn như vậy lâu dài. Năm 2020 và 2021, chính phủ các nước in tiền và bơm thanh khoản, tạo ra thị trường bò tài sản toàn cầu. Đặc tính đầu cơ của Bitcoin rất phù hợp với dòng tiền pháp định tràn ngập.

Mục tiêu của chính phủ không bao giờ là bảo vệ nhà đầu tư nhỏ lẻ, mà là đảm bảo mọi người đóng đủ thuế và lao động trước khi tài sản bị hệ thống thu hồi. Chính phủ không phải là “người”—mà là một cỗ máy duy trì hệ thống bằng cách độc quyền tài nguyên trong phạm vi quyền lực.

Thành phần quan trọng nhất của cỗ máy này là tiền pháp định.

Năm 1260, Hốt Tất Liệt bắt đầu phát hành tiền giấy.

Tiền giấy được làm từ vỏ cây dâu. Từ phần gỗ và lớp vỏ ngoài thô, họ lấy lớp trong màu trắng mỏng. Sau khi xử lý, nó thành một loại giấy—dù có màu đen.

Họ cắt giấy thành nhiều kích cỡ khác nhau.

Mỗi tờ đại diện cho vàng bạc thật. Vì sao? Vì các quan chức ký và đóng dấu lên từng tờ.

Khi hoàn thành, viên quan được Khan bổ nhiệm sẽ lấy ấn ngọc, chấm vào chu sa đỏ tươi, rồi đóng dấu lên tờ tiền. Dấu đỏ đó ngay lập tức biến giấy thành tiền thật.

Ai dám làm giả tiền sẽ bị xử tử.

Chỗ dựa của tiền giấy là quyền lực nhà nước.

Nhưng quyền lực nhà nước có một khiếm khuyết chí mạng: thiếu sự kiềm chế.

Ai kiểm soát việc phát hành tiền giấy?

Không ai cả.

Khi tiền chuyển sang tiêu chuẩn tín dụng, việc phát hành hoàn toàn do ngân hàng trung ương quyết định—ngay cả trần nợ cũng có thể điều chỉnh tùy ý. “Trần” không còn ý nghĩa nếu có thể thay đổi bất cứ lúc nào.

Các nhà kinh tế học xây dựng lý thuyết, mô hình phức tạp để thuyết phục chúng ta rằng việc phát hành tiền của ngân hàng trung ương có giới hạn tự kiểm soát. Nhưng chỉ cần nhìn vào bảng cân đối của Fed là thấy, từ khi bước vào kỷ nguyên tín dụng, những “giới hạn” đó trở nên vô nghĩa.

Khi tài nguyên khan hiếm, in tiền là cách chính để giảm áp lực. Tôi nhớ hồi nhỏ, một cái bánh bao giá 0,25 tệ; giờ ở Thâm Quyến đã trên 3 tệ. Đồng tiền đã mất giá gấp 12 lần. Nếu chấp nhận bánh bao tăng giá 12 lần, tại sao không chấp nhận đồng tiền mất giá thêm 12 lần nữa trong tương lai?

Chúng ta đã quen với việc thanh toán hóa đơn, nhận lương theo cách này, với số dư tài khoản ngân hàng và sao kê thẻ tín dụng.

Chỉ khi hệ thống sụp đổ, chúng ta mới bắt đầu đặt câu hỏi về giá trị thực đằng sau những con số đó.

Tóm lại, chính phủ in tiền là vay mượn thời gian của tất cả người nắm giữ tiền mặt, hy vọng năng suất tương lai sẽ trả được nợ. Liệu điều đó có thể hay không thì không phải là mối quan tâm của chính phủ hiện tại.

Bitcoin là công cụ chống lạm phát tối thượng.

Bản chất của nó là “rút thảm” tiền pháp định.

Đêm dài đang đến. Từ đêm nay, bạn sẽ canh gác cho đến chết. Hãy dành cả sinh mạng và danh dự cho Night’s Watch—đêm nay và mọi đêm.

Hãy nhớ giữ chặt Bitcoin của bạn.

Tuyên bố:

- Bài viết này được đăng lại từ [ohyishi]. Bản quyền thuộc về tác giả gốc [ohyishi]. Nếu bạn có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình liên quan.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành tư vấn đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này được dịch bởi đội ngũ Gate Learn. Trừ khi Gate được đề cập, không được sao chép, phân phối hoặc đạo văn bất kỳ bài dịch nào.