Quando o mercado apresenta quedas acentuadas, as narrativas costumam buscar rapidamente um responsável evidente.

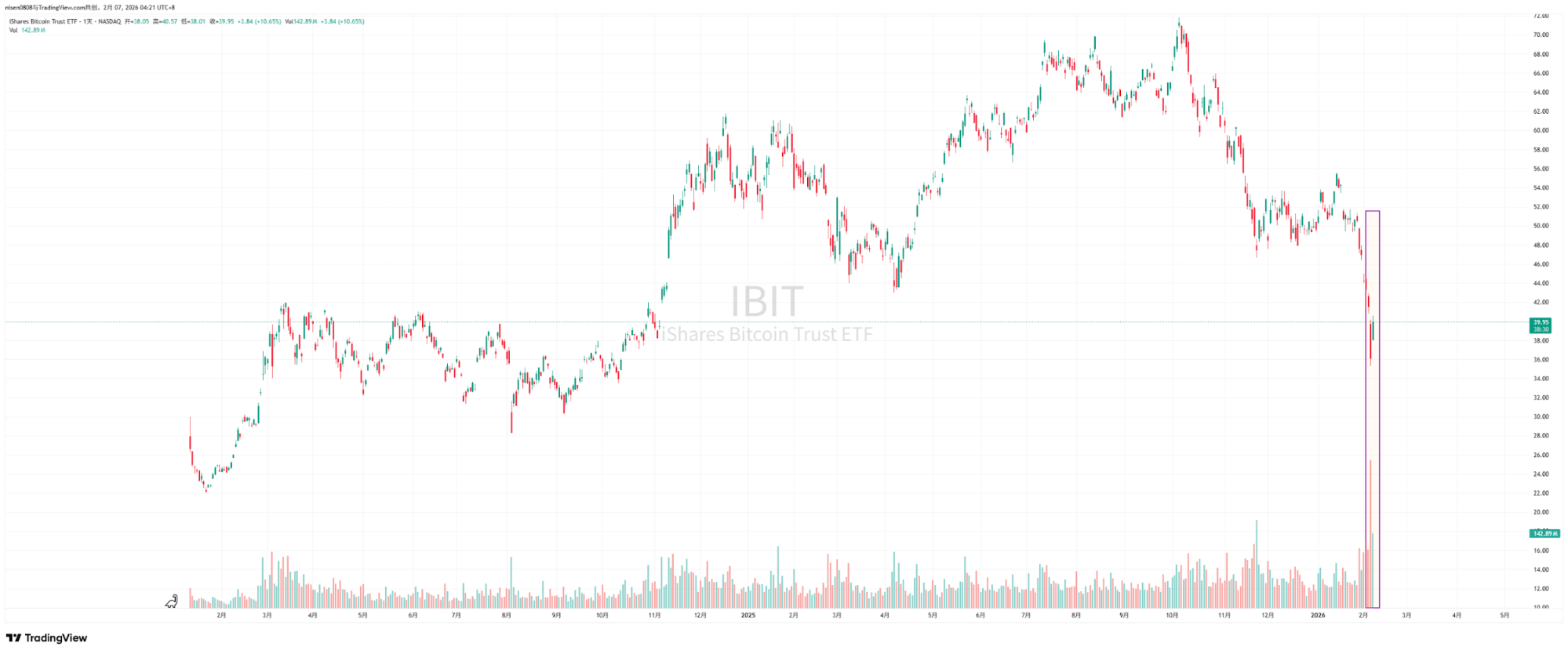

Recentemente, participantes do mercado têm debatido intensamente o crash de 5 de fevereiro e a recuperação de quase US$ 10.000 em 6 de fevereiro. Jeff Park, consultor da Bitwise e Diretor de Investimentos da ProCap, afirma que essa volatilidade está mais relacionada ao ecossistema dos ETFs spot de Bitcoin do que muitos imaginam, com evidências cruciais surgindo nas atividades do mercado secundário e de opções do iShares Bitcoin Trust (IBIT) da BlackRock.

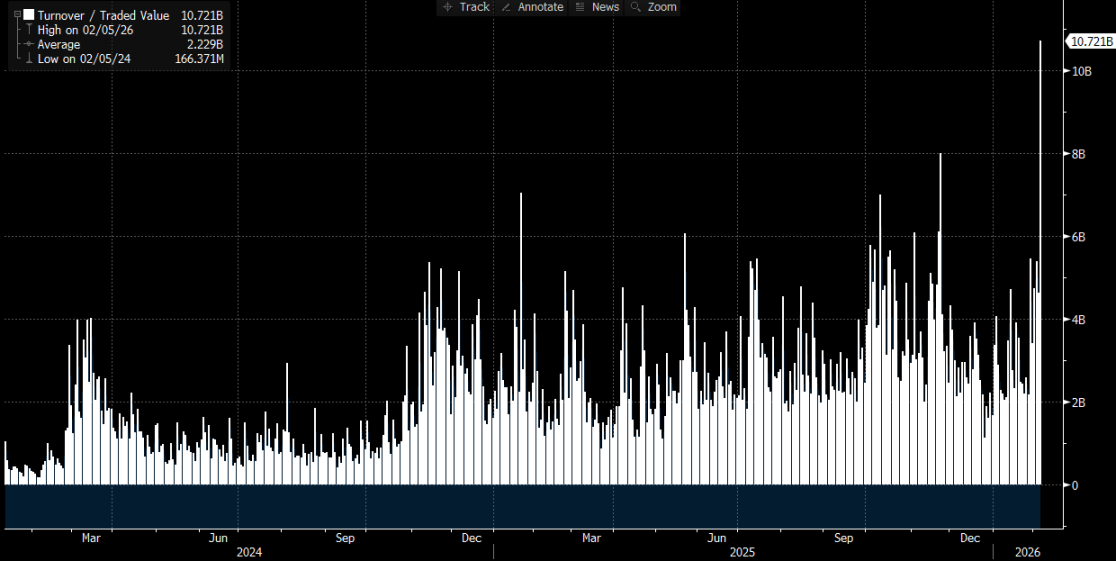

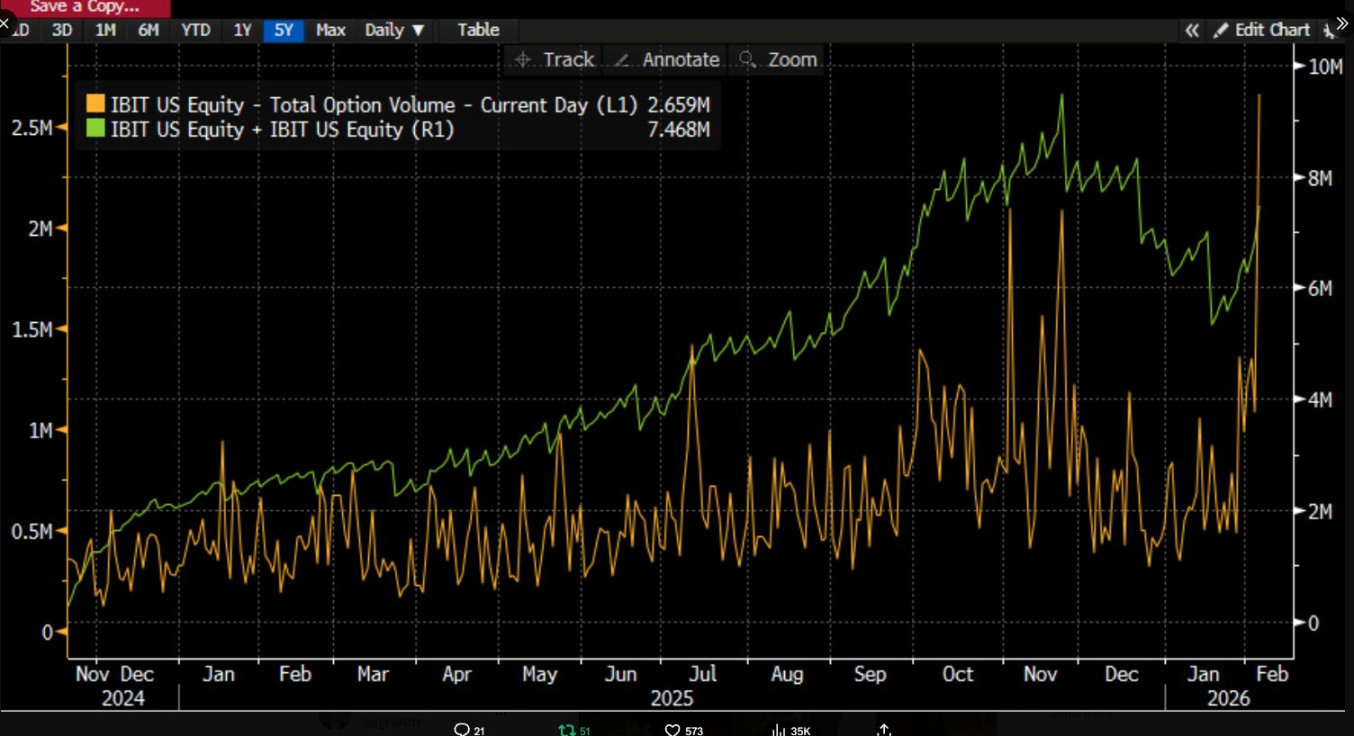

Ele identificou que, em 5 de fevereiro, o IBIT registrou volumes recordes de negociação e movimentação intensa de opções, com volumes muito acima das médias históricas e uma predominância de operações em puts. Contrariando padrões históricos, que indicam que quedas de dois dígitos em um único dia normalmente provocam grandes resgates líquidos e saídas de capital, desta vez ocorreu o oposto. O IBIT teve criações líquidas, com novas ações emitidas ampliando sua escala, e todo o portfólio de ETFs spot registrou entradas líquidas.

Jeff Park argumenta que esse cenário de “crash com criação líquida” enfraquece a tese de que resgates de ETFs motivados pelo pânico causam quedas de preço. Em vez disso, está mais alinhado com processos de desalavancagem e redução de risco do sistema financeiro tradicional, em que traders, criadores de mercado e portfólios multiativos precisam reduzir riscos por meio de estruturas de derivativos e hedge. A pressão de venda resulta principalmente de ajustes de portfólio e squeezes na cadeia de hedge dentro do sistema de capital em papel, impactando o preço do Bitcoin por meio das negociações no mercado secundário do IBIT e hedges de opções.

Grande parte das discussões de mercado tende a vincular diretamente liquidações institucionais do IBIT a crashes motivados pelo mercado, mas sem detalhar os mecanismos, a sequência causal é facilmente distorcida. As negociações no mercado secundário de ETFs envolvem ações do ETF, enquanto criações e resgates no mercado primário correspondem a mudanças no BTC subjacente sob custódia. Mapear diretamente volumes do mercado secundário para vendas spot equivalentes omite etapas essenciais da lógica.

O debate sobre “liquidação em larga escala provocada pelo IBIT” trata, na verdade, dos mecanismos de transmissão

A discussão sobre o IBIT se concentra em qual camada do mercado de ETFs e por qual mecanismo a pressão é transmitida para a formação de preço do Bitcoin.

Uma narrativa recorrente foca nas saídas líquidas do mercado primário. A lógica é direta: se investidores de ETF resgatam ações por pânico, emissores ou participantes autorizados precisam vender BTC subjacente para cumprir os pagamentos de resgate, gerando pressão de venda no mercado spot, o que pode desencadear liquidações forçadas e um efeito cascata.

Essa lógica parece completa, mas frequentemente ignora um ponto crucial. Investidores comuns e a maioria das instituições não podem subscrever ou resgatar ações de ETF diretamente—apenas participantes autorizados podem criar ou resgatar no mercado primário. As “entradas e saídas líquidas diárias” citadas referem-se a mudanças no total de ações do mercado primário; mesmo grandes negociações no mercado secundário apenas mudam a titularidade das ações, não o total de ações, e não alteram automaticamente a quantidade de BTC sob custódia.

O analista Phyrex Ni destaca que o que Parker descreve como liquidação é, na verdade, liquidação do ETF spot IBIT, não liquidação de Bitcoin. No IBIT, apenas as ações do ETF são negociadas no mercado secundário, com preços ancorados ao BTC, mas as operações acontecem no mercado de valores mobiliários.

A única etapa que realmente envolve BTC ocorre no mercado primário—criação e resgate de ações—executada por APs (criadores de mercado). Para criações, novas ações do IBIT exigem que APs forneçam BTC ou dinheiro equivalente, com o BTC entrando no sistema de custódia e sujeito a restrições regulatórias, impedindo emissores e instituições relacionadas de acessá-lo livremente. Para resgates, o BTC é entregue ao AP pelo custodiante, e o AP gerencia a disposição posterior e liquida os fundos do resgate.

Os ETFs operam em duas camadas de mercado: o mercado primário lida principalmente com compras e resgates de Bitcoin, quase exclusivamente realizados por APs. Isso se assemelha ao uso de USD para emitir USDC, e APs raramente circulam BTC via exchanges, então o principal efeito das compras de ETFs spot é restringir a liquidez do Bitcoin.

Mesmo quando ocorrem resgates, as vendas dos APs não necessariamente passam pelo mercado aberto—especialmente não pelo mercado spot das exchanges. APs podem manter estoque de BTC ou usar métodos flexíveis dentro da janela de liquidação T+1 para entrega e gestão de fundos. Assim, mesmo durante a liquidação em larga escala de 5 de janeiro, investidores da BlackRock resgataram menos de 3.000 BTC, e todas as instituições de ETFs spot dos EUA resgataram menos de 6.000 BTC no total. Isso indica que o máximo de Bitcoin vendido por instituições de ETF para o mercado foi de 6.000 moedas, e nem todas necessariamente entraram nas exchanges.

A referência de Parker à liquidação do IBIT diz respeito ao mercado secundário, com volume total de negociação de cerca de US$ 10,7 bilhões—o maior da história do IBIT—o que realmente provocou algumas liquidações institucionais. Contudo, essa liquidação diz respeito apenas ao IBIT, não ao Bitcoin, e pelo menos essa parcela não foi transmitida ao mercado primário do IBIT.

Portanto, a forte queda do Bitcoin apenas desencadeou liquidação do IBIT, não liquidação de BTC causada pelo IBIT. O ativo subjacente das negociações do mercado secundário de ETF ainda é o ETF, com o BTC servindo como âncora de preço. A única liquidação que impacta o mercado vem das vendas de BTC no mercado primário, não do IBIT. De fato, embora o preço do BTC tenha caído mais de 14% na quinta-feira, as saídas líquidas de BTC dos ETFs representaram apenas 0,46%. Naquele dia, os ETFs spot de Bitcoin detinham 1.273.280 BTC, com saídas totais de 5.952 BTC.

Como a pressão do IBIT é transmitida ao mercado spot

@MrluanluanOP argumenta que, quando posições longas do IBIT são liquidadas, ocorre venda concentrada no mercado secundário. Se a demanda natural de compra for insuficiente, o IBIT negocia com desconto em relação ao seu valor patrimonial líquido implícito. Quanto maior o desconto, maior a oportunidade de arbitragem, incentivando APs e arbitradores de mercado a comprar IBIT descontado, já que essa é sua estratégia de lucro habitual. Se o desconto cobrir os custos, o capital profissional sempre estará disposto a entrar, então preocupações sobre “falta de compradores para pressão de venda” são infundadas.

Após adquirir as ações, o foco passa para a gestão de risco. APs não podem resgatar imediatamente essas ações aos preços atuais—o resgate envolve tempo e custos de processo. Durante esse período, os preços de BTC e IBIT continuam a oscilar, expondo APs ao risco de exposição líquida, por isso recorrem ao hedge imediato. O hedge pode envolver venda de estoque spot ou abertura de posições short de BTC no mercado de futuros.

Se o hedge envolver vendas spot, isso pressiona diretamente o preço spot. Se envolver shorts em futuros, isso se manifesta primeiro como spreads de preço e mudanças de base, depois afeta ainda mais o preço spot por meio de trades quantitativos, arbitragem ou operações entre mercados.

Após concluir o hedge, os APs mantêm uma posição relativamente neutra ou totalmente protegida e podem decidir de forma flexível quando lidar com as ações do IBIT. Uma opção é resgatar com o emissor no mesmo dia, o que aparece nos dados oficiais de entrada/saída como resgate e saída líquida após o fechamento. Outra é adiar o resgate, esperando a recuperação do sentimento do mercado secundário ou a alta dos preços, e então vender o IBIT de volta ao mercado, finalizando a operação sem tocar o mercado primário. Se o IBIT voltar a operar com prêmio ou o desconto diminuir no dia seguinte, os APs podem vender suas posições no mercado secundário para obter lucro de spread enquanto encerram shorts em futuros ou repondo estoque spot previamente vendido.

Mesmo que a maior parte das operações com ações ocorra no mercado secundário e o mercado primário não registre grandes resgates líquidos, a pressão do IBIT ainda pode ser transmitida ao BTC, porque as ações de hedge dos APs ao assumir ações descontadas transferem pressão para os mercados spot ou de derivativos de BTC. Assim, a pressão de venda do mercado secundário do IBIT transborda para o mercado de BTC por meio da atividade de hedge.

Isenção de responsabilidade:

- Este artigo foi republicado de [Foresight News]. O copyright pertence ao autor original [ChandlerZ]. Caso tenha alguma objeção a esta republicação, entre em contato com a equipe do Gate Learn, e a equipe atenderá sua solicitação prontamente conforme os procedimentos relevantes.

- Isenção de responsabilidade: As opiniões e informações expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem referência ao Gate.