Existe um “problema das boas moedas” no mercado cripto.

A maioria dos tokens é considerada inútil.

A maior parte dos tokens não é tratada como equity por suas equipes — tanto sob o aspecto legal quanto estratégico. Historicamente, as equipes não conferiram ao token o mesmo respeito dado às ações de empresas de capital aberto, e o mercado refletiu isso no preço dos tokens.

Hoje, compartilho dois dados que me trazem otimismo sobre o futuro dos tokens em 2026 e além:

- O programa de KPIs da MegaETH

- O stabledrop da Cap

Tornando o fornecimento de tokens condicional

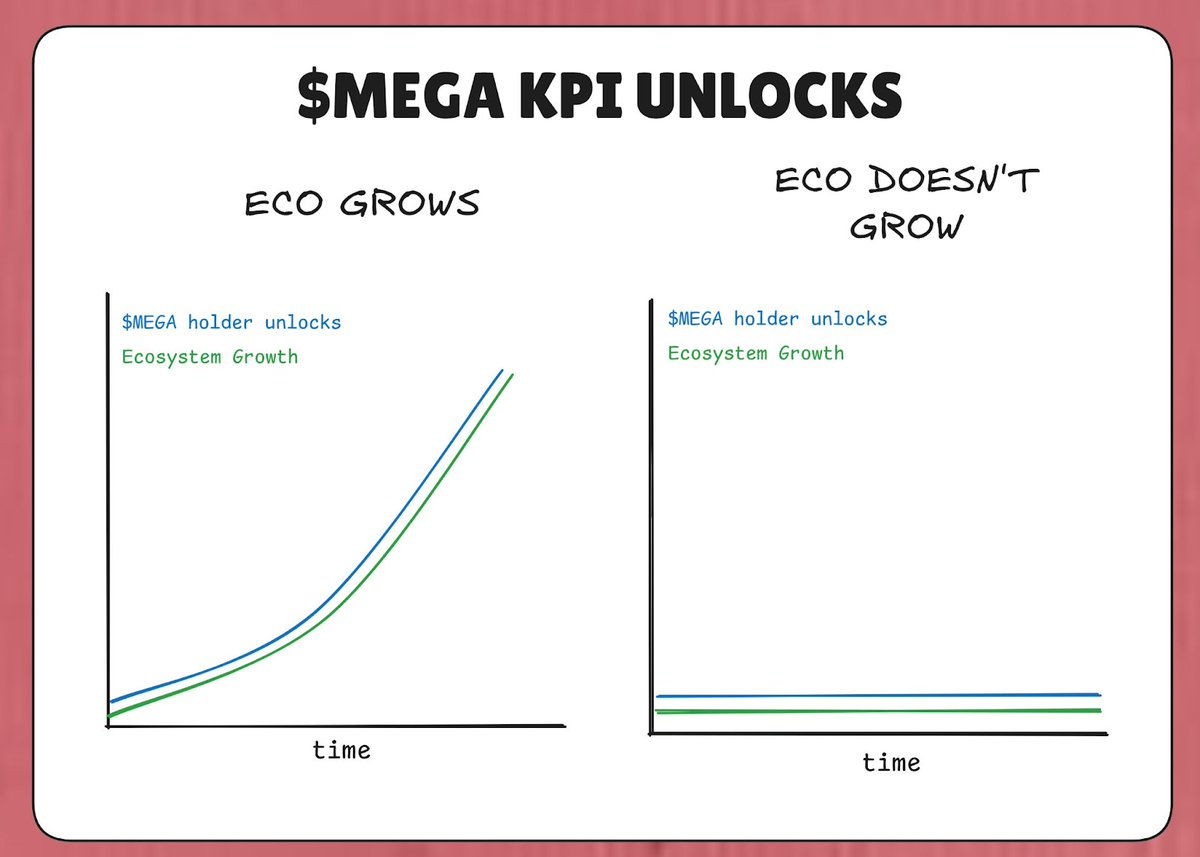

A MegaETH bloqueou 53% do fornecimento total dos tokens MEGA em um “Programa de KPIs”. A ideia é: se a MegaETH não atingir seus KPIs [Key Performance Indicators], esses tokens permanecem bloqueados.

Ou seja, no cenário negativo, em que o ecossistema não cresce, pelo menos não há mais tokens entrando em circulação e diluindo os detentores. Os tokens MEGA só chegam ao mercado caso o ecossistema MegaETH apresente crescimento real (conforme definido pelos KPIs).

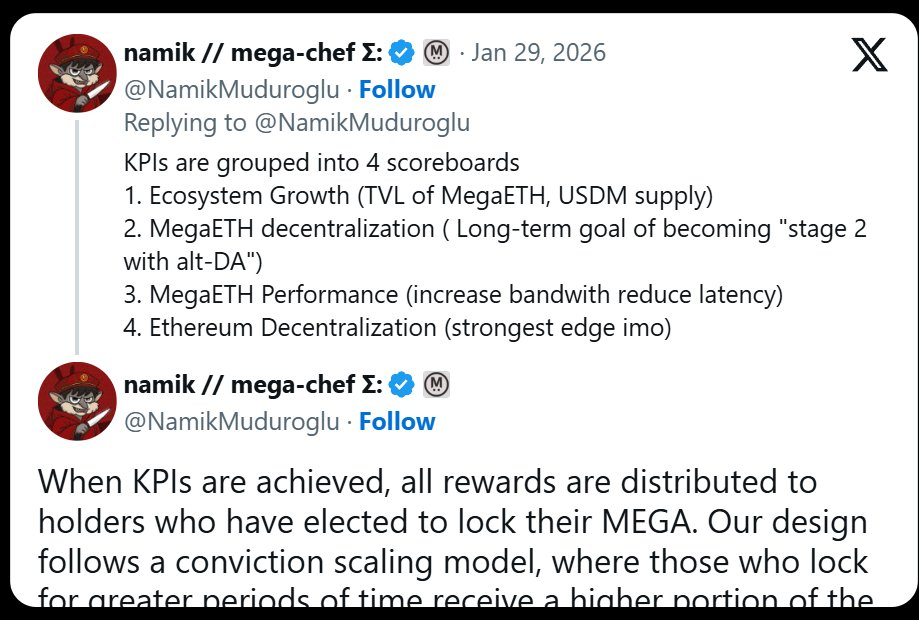

Os KPIs desse programa estão agrupados em quatro painéis de pontuação:

- Crescimento do ecossistema (TVL, fornecimento de USDM)

- Descentralização da MegaETH (progresso nos estágios do 📷 L2Beat)

- Desempenho da MegaETH (IBRL)

- Descentralização do Ethereum

Portanto, em teoria, à medida que a MegaETH atinge suas metas de KPIs, o valor da MegaETH deve aumentar proporcionalmente, reduzindo o impacto negativo da diluição do MEGA no mercado.

Essa estratégia se assemelha bastante à filosofia de remuneração da Tesla para Elon Musk: “só recebe se entregar”. Em 2018, a Tesla concedeu a Musk um pacote de remuneração em ações dividido em tranches que só eram adquiridas se a Tesla atingisse metas crescentes de valor de mercado e receita. Elon Musk só recebeu $TSLA se a Tesla aumentasse receitas e valor de mercado.

A MegaETH busca aplicar essa lógica à sua tokenomics. “Mais oferta” não é algo garantido — é algo que o protocolo precisa conquistar ao apresentar resultados concretos em um painel de indicadores relevante.

Diferentemente dos benchmarks da Tesla para Musk, não vejo nada nas metas de KPIs do Namik envolvendo o valor de mercado do MEGA como KPI — talvez por questões legais. Mas, como investidor do MEGA em venda pública, esse KPI certamente me chama atenção. 👀

Quem recebe a nova oferta importa

Outro aspecto interessante nesse programa de KPIs é quem recebe MEGA quando os KPIs são atingidos. Segundo o tweet do Namik, quem recebe os desbloqueios de MEGA são aqueles que fazem staking de MEGA em um contrato de bloqueio.

Aqueles que bloqueiam mais MEGA por mais tempo têm acesso a 53% dos tokens MEGA que entram no mercado.

A lógica é simples: colocar a diluição do MEGA nas mãos de quem já demonstrou ser detentor do token e quer acumular ainda mais — ou seja, quem tem menor propensão a vender MEGA.

Os trade-offs do alinhamento

Vale destacar também os riscos envolvidos. Já vimos exemplos históricos de estruturas semelhantes que deram muito errado. Veja este trecho de um artigo do Cobie: “ApeCoin & the death of staking”

Se você é pessimista em relação a tokens, um cripto-niilista ou simplesmente está bearish, essa questão de alinhamento é a sua preocupação.

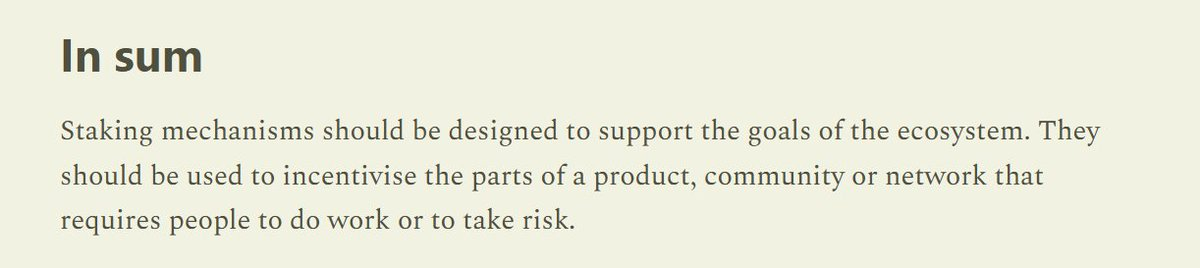

Do mesmo artigo: “Mecanismos de staking devem ser projetados para apoiar os objetivos do ecossistema”

Vincular a diluição do token aos KPIs que realmente devem ser refletidos no aumento do valor do ecossistema MegaETH é um mecanismo muito melhor do que qualquer modelo simples de staking visto na era de yield farming entre 2020 e 2022. Naquele período, tokens eram emitidos independentemente de qualquer avanço fundamental da equipe ou crescimento do ecossistema.

Assim, o saldo final é que a diluição do MEGA está:

- Limitada proporcionalmente ao crescimento do ecossistema MegaETH

- Diluída nas mãos de quem tem menor propensão a vender MEGA

Isso não garante que o MEGA vá simplesmente valorizar — o mercado seguirá seu próprio caminho. Mas é uma tentativa válida e transparente de corrigir o problema estrutural que parece afetar toda a indústria de tokens do universo cripto.

Trate seu token como se fosse equity

Historicamente, equipes distribuíram seus tokens de forma aleatória pelo ecossistema. Airdrops, recompensas de farming, grants — essas não são práticas de quem distribui algo realmente valioso.

Como as equipes distribuíram tokens como se fossem tokens de governança sem valor, o mercado os precificou como tal.

Essa mesma postura aparece na filosofia da MegaETH em relação a listagens em CEX, após a Binance abrir futuros do token MEGA em sua plataforma (algo que, historicamente, a Binance tentava exigir tokens das equipes para realizar)

Espera-se que as equipes passem a ser mais criteriosas na distribuição de seus tokens. Se começarem a tratar seus tokens como ativos valiosos, talvez o mercado responda da mesma forma.

Stable’drop da Cap

Em vez de um airdrop tradicional, o protocolo de stablecoin Cap está lançando um “stabledrop”. Em vez de distribuir seu token de governança nativo CAP, estão distribuindo sua stablecoin nativa cUSD para usuários que acumularam pontos Cap.

Essa abordagem recompensa os fazendeiros de pontos com valor real, cumprindo assim seu contrato social. Usuários que depositaram USDC no lado de fornecimento da Cap aceitaram tanto o risco de contrato inteligente quanto o custo de oportunidade, e o stabledrop os compensa de acordo.

Para quem deseja o próprio CAP, a Cap está realizando uma venda de tokens via 📷 Uniswap CCA. Quem quiser tokens CAP precisa ser investidor de verdade e aportar capital próprio.

Filtrando para detentores comprometidos

A combinação de stabledrop e venda de tokens filtra para os detentores comprometidos. Um airdrop tradicional de CAP teria ido para fazendeiros especulativos, que provavelmente venderiam imediatamente. Ao exigir investimento de capital via venda de tokens, a Cap garante que o CAP fique com participantes dispostos a aceitar o risco total de queda em troca do potencial de alta — um grupo muito mais propenso a manter o token no longo prazo.

A teoria é que essa estrutura aumenta a probabilidade de sucesso do CAP ao criar uma base concentrada de detentores alinhados com a visão de longo prazo do protocolo, em vez de um mecanismo de airdrop menos preciso que coloca tokens nas mãos de quem só busca lucro de curto prazo.

Confira este vídeo: https://x.com/DeFiDave22/status/2013641379038081113

O design de tokens está amadurecendo

Os protocolos estão cada vez mais inteligentes e criteriosos em seus mecanismos de distribuição de tokens. Chega de emissões aleatórias e desordenadas — MegaETH e Cap estão sendo altamente seletivos sobre quem recebe seus tokens.

“Otimizar para distribuição” já não é prioridade — talvez um resquício tóxico da era Gensler. Agora, essas duas equipes otimizam para concentração, buscando uma base fundamental mais sólida de detentores.

Espero que, à medida que mais aplicativos surjam em 2026, possam observar e aprender com essas estratégias — e até aprimorá-las — para que o “problema das boas moedas” deixe de existir e fiquemos apenas com “boas moedas”.

Isenção de responsabilidade:

- Este artigo é uma reprodução de [trustlessstate]. Todos os direitos autorais pertencem ao autor original [trustlessstate]. Caso haja objeções a esta reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências cabíveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.