Gate Institutional Weekly:WTI原油が70ドルを下回る、LSTセクターが再び下落(2026年6月22日〜28日)

サマリー

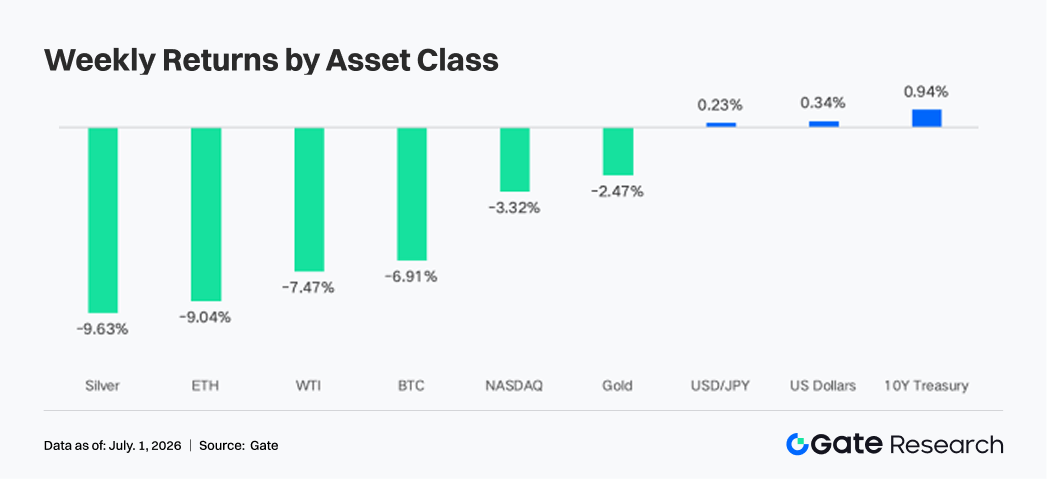

中東情勢の緊張緩和を受けて原油は下落し、市場の取引ロジックは「戦争プレミアム」から「長期化するFRBの高金利政策」へと軸足を移しました。ナスダックが約3.3%下落する一方、BTCとETHはそれぞれ約6.9%、9.0%下落しました。

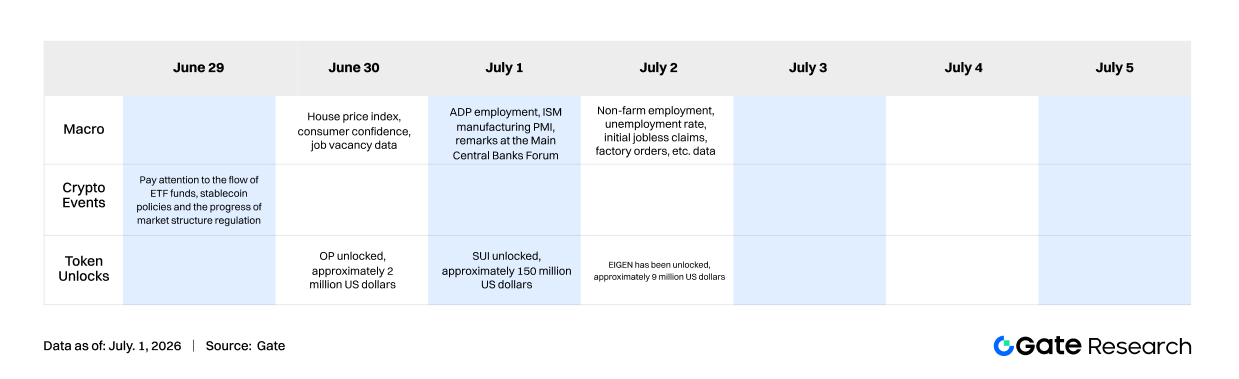

- 現物BTC・ETH ETFでは多額の資金流出が続き、ブラックロックのIBITとETHAで流出額が最大となりました。地政学リスクの沈静化とAIハイテク株のボラティリティ拡大に伴い、株式がTradFi Perp取引高の55〜60%を占めるまでに拡大。資金は米国株を軸としたリスク取引へと再集中しています。

- オンチェーン資本は高回転の取引所に集中する流れが続き、PumpSwapが今週最大の増加要因となりました。これは、Solanaエコシステム内の資本が従来のDEXから発行・高頻度取引の領域へとシフトしていることを示しています。

- DeFiの流動性は防御姿勢を維持。ステーブルコイン、LST、貸付市場はいずれも慎重な動きが続きました。Aaveの貸出残高は微減、金利は低水準を維持し、資本はイーサリアムのコア市場に集中。全体的なリスク選好度は明確には回復していません。

- BTCは約60,000ドルまで下落しましたが、明確なOI拡大は伴わず、資金調達率はプラスを維持しました。今回の調整は現物売りと既存ポジションの組み替えが主因であり、BTCデリバティブ市場全体は低レバレッジ体制にとどまっています。

- 月次オプションの出来高は満期を前に顕著に拡大。25Dスキューは弱含みを続け、DVOLは47〜48付近まで上昇。市場が下振れリスクを再評価している様子がうかがえます。

1. 市場焦点分析

先週(2026年6月22日〜28日)、グローバルマクロの中心テーマは、中東の地政学リスク緩和、根強い米国インフレ、FRBのタカ派政策継続期待の3点でした。まず、米国とイランの緊張が一時的に緩和されると、市場はホルムズ海峡の供給途絶懸念を急速に織り込み、原油の戦争プレミアムは大幅に縮小。ブレント原油は一時1バレル約73.83ドル、WTIは70ドルを割り込みました。原油安はエネルギーインフレ再燃リスクを低減し、短期的な消費者マインドも改善。ミシガン大学6月消費者マインド指数は前回から約5ポイント上昇しました。その結果、市場は「地政学ショック→原油高→インフレ再加速」という従来の取引から、エネルギー価格低下後にインフレがさらに鈍化するかどうかを再評価する展開に移行しました。

しかし、米国のインフレデータはFRBの早期緩和への転換を許しませんでした。5月PCEインフレ率は前年比4.1%、コアPCEは同3.4%と、依然としてFRBの目標2%を大きく上回っています。ただ、PCEの前月比は0.4%と市場予想の0.5%を下回り、債券のさらなる売りは回避されました。この組み合わせは、特にコアサービスや賃金関連価格においてインフレ圧力が継続しているものの、短期的な急上昇スパイラルには至っていないことを示します。市場はより積極的な利上げ経路への懸念を後退させつつも、長期にわたる高金利の見方を維持。週を通じて米国債利回りは低下し、10年物は約4.37%、2年物は約4.09%となりました。これは原油安によるインフレ期待の低下を反映する一方、政策金利経路は依然としてインフレに制約されていることを示しています。

マクロの波及効果として、地政学リスクの緩和はリスク選好と債券にとって追い風でしたが、根強いインフレが資産価格の回復余地を制限しました。米ドルと実質金利は引き続き金、ハイテク株、暗号資産の重しとなり、ナスダックは約3.3%、BTCとETHはそれぞれ約6.9%、9.0%下落。一方、原油安は企業のコスト圧力と家計のインフレ期待を和らげる効果がありました。総じて、先週の市場は単なるリスク回避ではなく、戦争プレミアムから「高インフレ下でFRBが引き締めを継続できるのか」という構造へと軸足を移す再評価プロセスだったと言えます。

2. 流動性分析

2.1 機関投資家のETFリスク選好は連動して低下、IBITは13億400万ドルの純流出

BTC・ETHともにETFからの明確な資金流出が見られ、機関投資家のリスク選好が連動して冷え込んだことが明らかになりました。現物BTC ETFの総純流出額は約17億8,700万ドルと、前週の約2億2,800万ドルから悪化。現物ETH ETFも同期間に約2億7,400万ドルの純流出と、前週の約1,000万ドルから大幅に悪化しました。商品別では、BTC ETFで最大の流入はGrayscale Bitcoin Mini Trust BTCの約7,170万ドル、最大の流出はブラックロックIBITの約13億400万ドルでした。ETH ETFでは、最大の流入はBitwise ETHWの約60万ドルにとどまる一方、最大の流出はブラックロックETHAの約2億3,600万ドルでした。

AUMはBTC・ETHともに前週比で低下した可能性が高いです。BTCは先週約6.91%下落し、多額のETF償還も加わり、価格下落と発行済み株式数の減少の両面から運用資産が押し下げられました。ETHは約9.04%下落し、ETF側の流入はさらに弱く、AUMへの圧力がより顕著でした。機関投資家のセンチメントは、以前のアロケーションや様子見から、防御とポジション削減へと明確に変化。特に、これまで最も強力な資本誘引力を誇ったブラックロックの商品が流出の主因となったことは、中核的な機関マネーも暗号資産のベータエクスポージャーを削減していたことを示しています。BTCと比較してETF需要の弱いETHは、高ベータ資産に対する機関投資家のリスク選好縮小がより顕著に現れました。

2.2 TradFi流動性

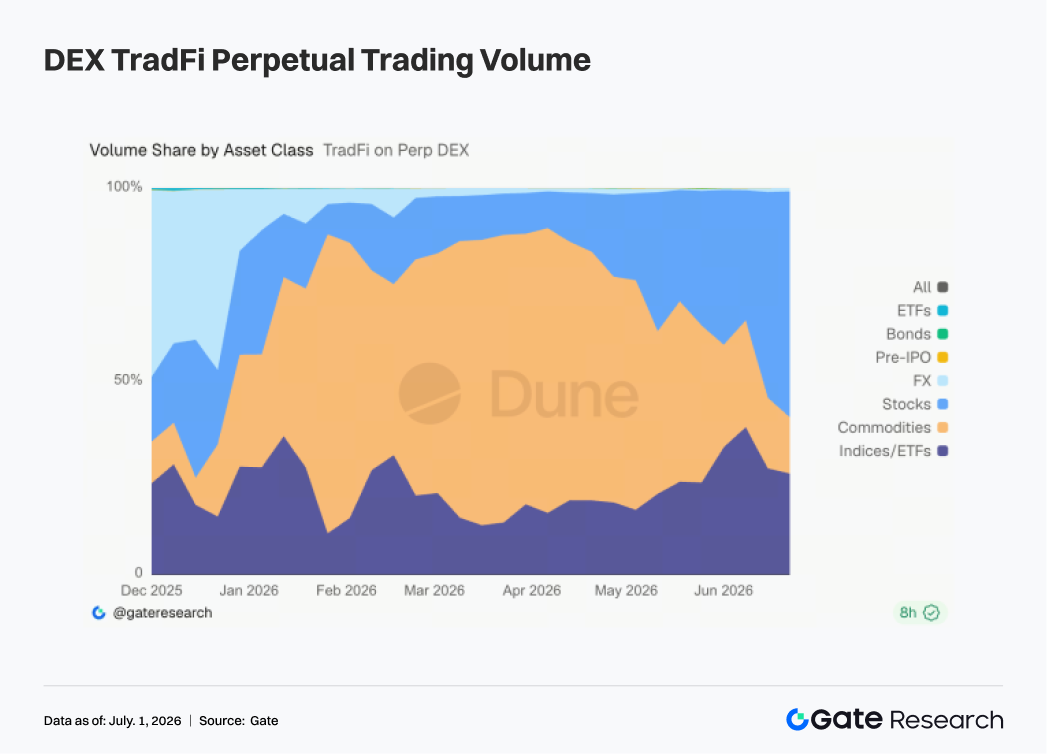

- TradFi Perp DEX:過去1週間で、TradFi Perp DEXの取引構造に顕著な変化が生じました。株式資産が再び市場をけん引し、商品の取引熱は冷え込みを続けています。6月下旬以降、株式の取引高シェアは約55〜60%に急上昇し、最大の取引カテゴリーとなりました。一方、商品のシェアは約40〜50%から20%未満に急落し、金や原油などの安全資産がけん引してきたこれまでの熱気が大幅に減退したことを示しています。指数/ETFのシェアは約25〜35%で比較的安定し、重要な配分先であり続けています。これは、ユーザーが引き続き指数商品を通じて米国株のボラティリティに参加していることを反映しています。この変化は、最近のマクロ環境と密接に関連しています。米国AIセクターの急変動、ハイテク株の調整、利下げ経路の再評価が、株式と指数のパーペチュアル取引を活性化させました。さらに、SpaceXなどのIPO前関連資産も引き続き注目を集め、株式エコシステムへの資本流入を促進しています。全体として、TradFi Perp DEX上の資本は商品取引から株式・指数資産へとシフトしており、市場の取引ロジックは地政学主導のリスク回避から、米国株のボラティリティやテックセクター、マクロイベントを軸としたリスク取引へと徐々に移行しています。株式資産はTradFi Perp市場の主要な成長ドライバーとしての地位を維持する可能性が高いです。

-

Gate TradFi Perp取引高:慎重なマクロ環境にもかかわらず、TradFi Perp商品へのユーザー需要は引き続き堅調でした。過去1週間のGate TradFi Perp取引高は前週比で明確に増加し、1日あたりの取引高は主に400万〜600万ドルに集中。変動率は前週よりも抑制されたものの、取引活動に明確な低下は見られませんでした。資産クラス別では、金属(金などの貴金属パーペチュアル)が取引高の絶対的な中核を占めました。これは、FRBのタカ派姿勢、繰り返される地政学リスク、高水準で変動する金価格のもとで、安全資産が引き続き市場資本の主要な焦点であることを反映しています。同時に、指数取引のシェアは以前から急増し、週初めには顕著な急上昇が見られました。これは、AIセクターの調整と米国株のボラティリティ上昇、個別株イベントの強まりに伴い、米国株関連パーペチュアルへのユーザー参加が増加し続けていることを示しています。

-

Gate TradFi米国株資産数:Gateは6月2日に米国株取引サービスを正式に開始しました。実物資産の裏付け、直接USDT取引、夜間保有手数料無料、高い流動性に支えられ、開始以来、市場の注目を集め続け、取引高も着実に成長しています。現在、GateはADRC、株式、ETF、ETN、ETS、ETV、PFDの7つの主要資産カテゴリーをサポートし、商品カバレッジを拡大中です。資産数では、取引可能な商品の総数は開始以来2倍に増加。中でも株式カテゴリーの増加が最も顕著で、全資産に占めるシェアは開始直後の約70%から85%に上昇し、ユーザーの投資選択肢をさらに広げています。今後もGateは市場アクセスを拡大し、グローバルな流動性を統合してクロスマーケット取引機能を構築。多様な資産カバレッジを継続的に拡大し、グローバルな資産取引・市場アクセスプラットフォームとしての戦略的ポジションをさらに強化していきます。

-

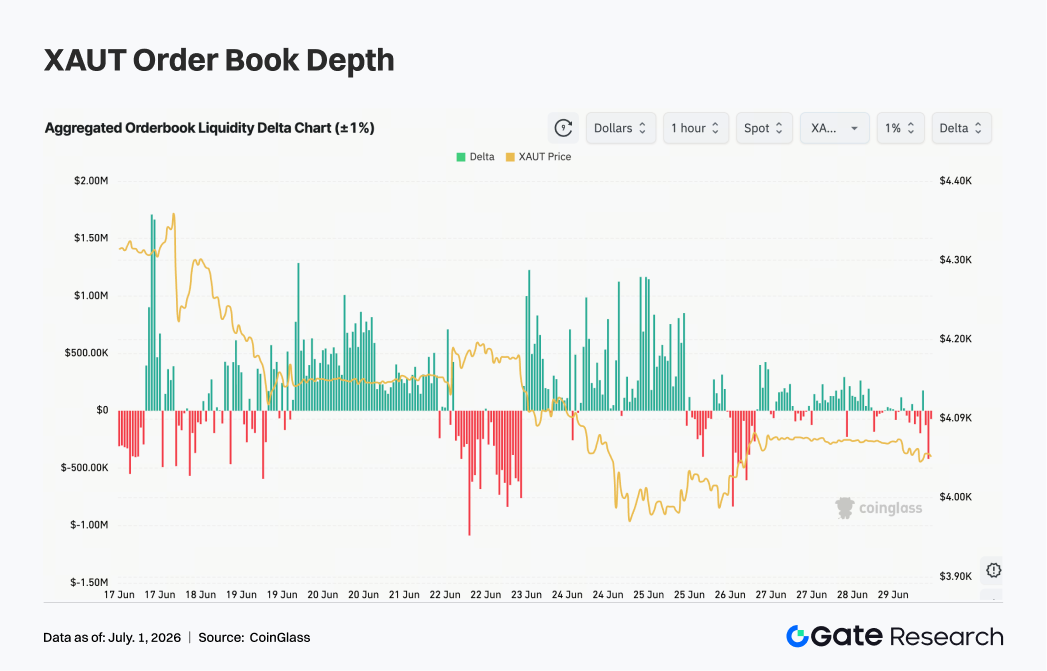

TradFiオーダーブックデプス:取引高が最も高いTradFi資産であるXAUTを対象に、オーダーブックのデプス(デルタ)を分析しました。過去1週間で、XAUTのオーダーブック流動性は、以前の強気優勢から弱気優勢へとシフトし、価格はおおむね不安定な下降トレンドで推移しました。週初めにはデルタが複数回プラスを維持し、買い側の流動性が流入し続けてXAUTを4,180〜4,330ドル付近で変動させ、市場の比較的強い吸収力を示しました。しかし、6月22日以降、マクロリスクセンチメントの変化と金価格の下落に伴い、オーダーブックのデルタは急激にマイナスに転じ、50万〜100万ドル台のマイナスを複数回記録。攻撃的な売りが明確に強まったことを示しています。同時にXAUTは4,100ドルを下回り、一時4,000ドル台に接近するなど、短期的な売り圧力が集中的に放出されました。週末にかけてオーダーブックには断続的に買い側の流入が見られたものの、プラスデルタの持続性は顕著に弱まり、市場には持続的な上昇資本が不足していました。米ドルと国債利回りが高止まりすれば、金関連トークンは短期的に圧力を受ける可能性があります。後日、利下げ期待が改善するか、地政学リスクが再燃すれば、オーダーブックの買い側の強さは回復し、価格反発を促す可能性があります。

3. オンチェーンデータインサイト

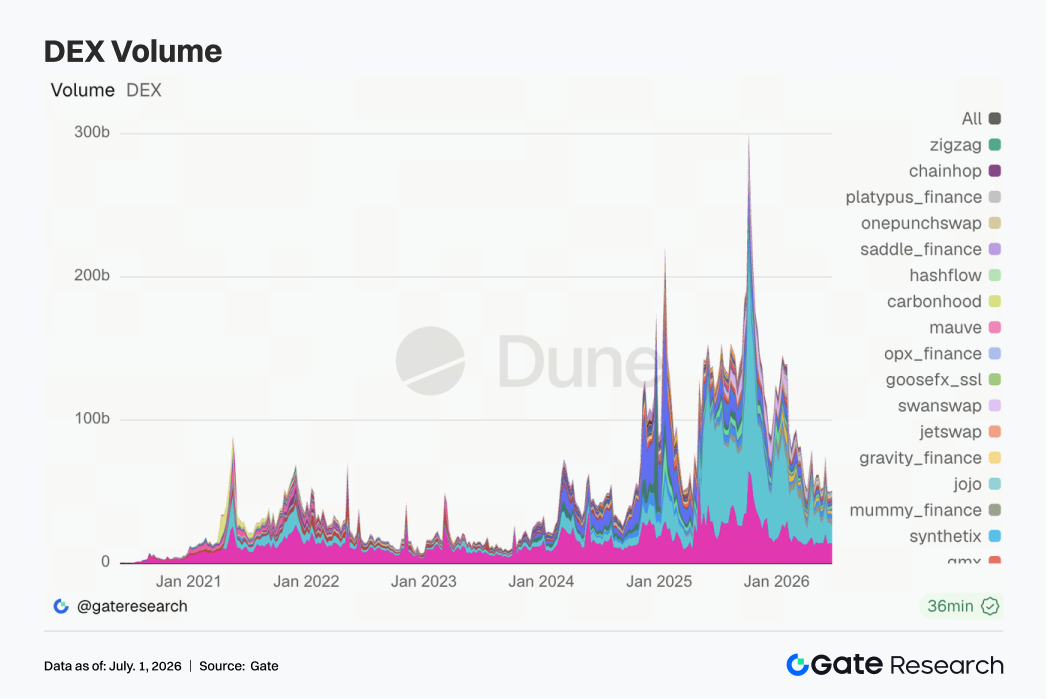

3.1 DEX取引高は全般的に拡大せず、PumpSwapが今週最も注目すべき構造変数に

DEX取引全体は、以前見られた力強い拡大を継続しませんでした。UniswapとPancakeSwapは依然としてトップ2ですが、両方とも前週比で取引高がやや減少し、主要な現物プールは高水準での一服局面に入りました。主な変化はPumpSwapで、取引高とトレーダー数の両方が明確に増加し、直接トップ3に躍り出ました。Solana上の投機的なトラフィックは消滅しておらず、RaydiumやMeteoraなどの従来のエントリーポイントから、発行指向および高頻度取引シナリオへと移行しています。Aerodrome、Bisonfi、Tesseraなどのプロトコルもやや回復し、Baseおよび新興のマッチングプレイスが引き続きアクティブな資本を吸収しました。

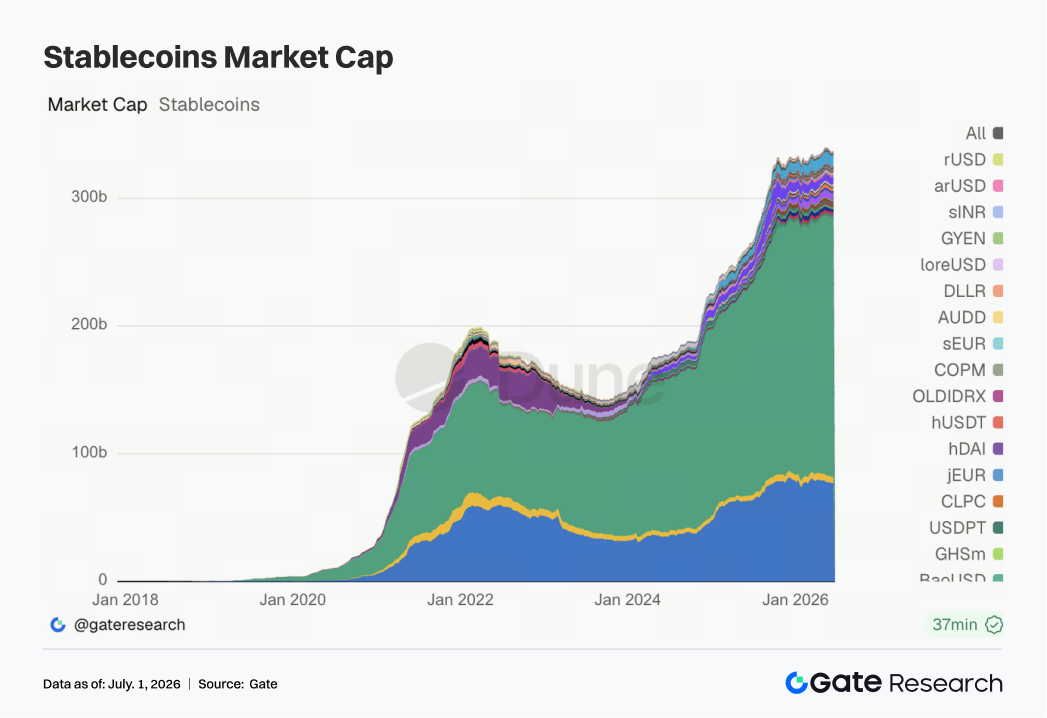

3.2 ステーブルコイン供給は防衛的姿勢を維持、規制議論は短期発行よりも価格形成に大きな影響

ステーブルコイン市場全体は今週も縮小傾向が続きました。USDTとUSDCはともに微減、USDS、USDe、USD1、PYUSDには明確な拡大が見られません。DAIのみが比較的堅調でした。オンチェーンへの大規模な新規ドル流入はなく、既存の資本が主に異なるステーブルコイン間で回転している状況です。ニュース面では、6月28日に米国のコミュニティ銀行グループがステーブルコイン関連法案に公然と反対。核心的な懸念は、利付きステーブルコインが地元銀行から預金を吸い上げる可能性があるというもので、ステーブルコイン規制が暗号資産業界の問題から、従来型金融内での利益再配分という広範な問題に格上げされました。同週、イングランド銀行もステーブルコイン規制のアプローチを調整し、保有上限から発行規模制限へと変更。主要な法域がすべて、イノベーション、決済効率、銀行システムの安定性のバランスを取ろうとしている姿勢がうかがえます。

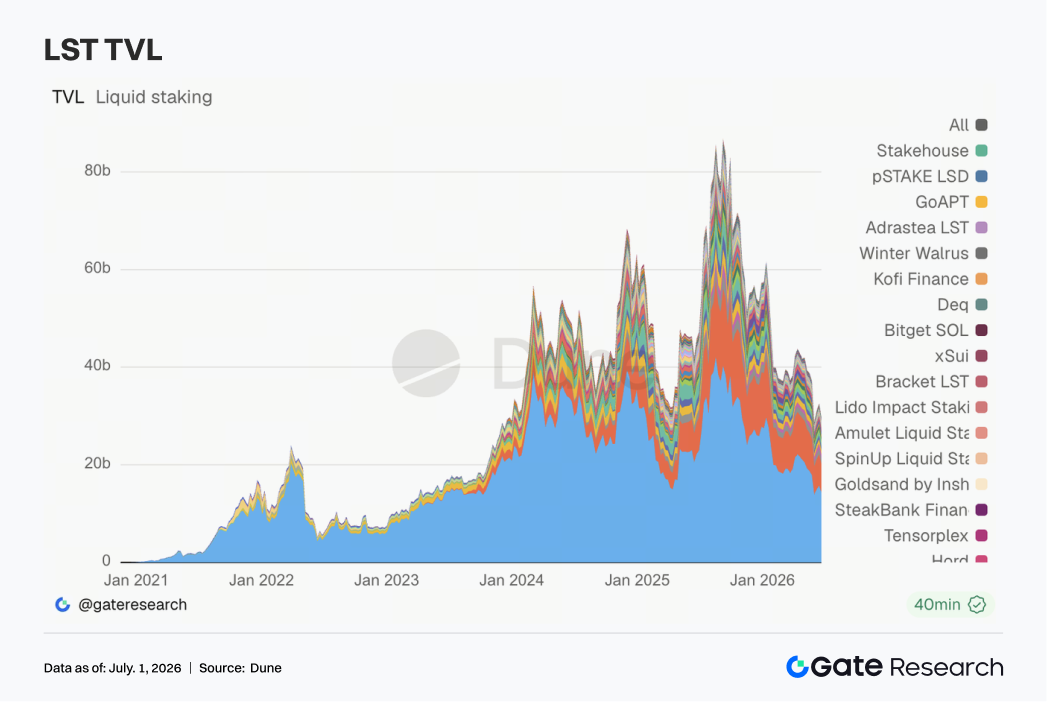

3.3 LSTセクターは再び反落、ステーキング資産に対する市場のリスクディスカウントが拡大

LSTセクターは前週の回復から再び全般的な弱含みに転じました。ETH側ではLido、Rocket Pool、StakeWiseがいずれも圧力を受け、SOL側ではJitoとSanctumも連動して弱含みました。総ロック額は米ドル建てで測定されるため、反落の大部分はETHとSOLの価格変動によるものですが、資本選好もより慎重になっています。KelpDAO/rsETHインシデント以降、機関投資家はステーキング資産に対するリスク評価を段階的に行うようになりました。標準的なLST、再ステーキング資産、クロスチェーンラップ資産は、もはや同じリスクバスケットに属するものとして扱われていません。Lidoの最近のwstETHのクロスチェーンセキュリティとChainlink CCIPに関する議論は、LSTの価格形成におけるブリッジセキュリティと発行管理の重要性を改めて浮き彫りにしています。

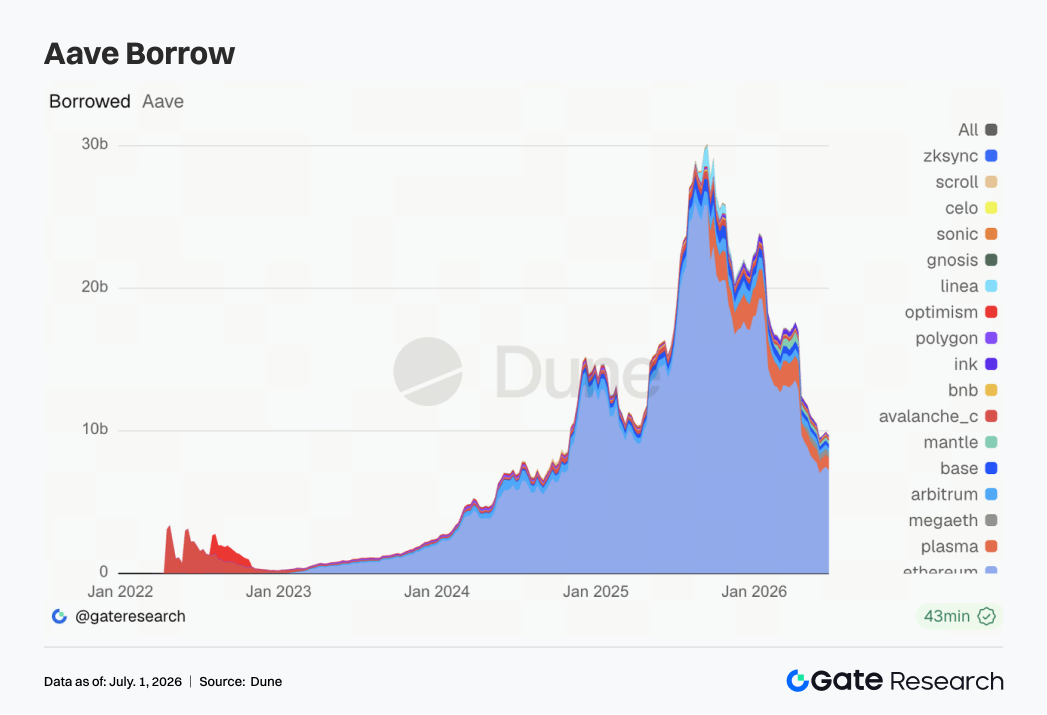

3.4 Aaveの貸出残高はわずかに減少、資本は依然としてイーサリアムの最も深いコア市場を選好

Aaveの貸出残高は前週からわずかに減少しました。イーサリアムのコア市場は引き続き絶対的な中心ですが、縮小圧力の大部分もここで発生しています。Plasmaはほぼ横ばい、Mantleはやや改善した一方、MegaETH、Arbitrum、Baseは弱含みました。これは、資本がAaveから離脱したわけではないものの、マルチチェーン拡大のペースが明らかに鈍化したことを示しています。rsETH/KelpDAOインシデントの後遺症は依然として残り、借り手は担保の安全性、清算深度、リスクパラメータに対してより敏感になっています。Aaveの最近のWETHフリーズ解除、USDC流動性バッファー、V4ハブアンドスポークアーキテクチャに関するガバナンス議論は、このリスクイベントを機関投資家向けの修復プロセスへと転化させています。機関投資家にとって、Aaveは引き続きDeFiレンディングの中核インフラですが、短期的な成長ロジックは、主要市場での安定したレバレッジとリスクフレームワークの再評価へと移行しています。

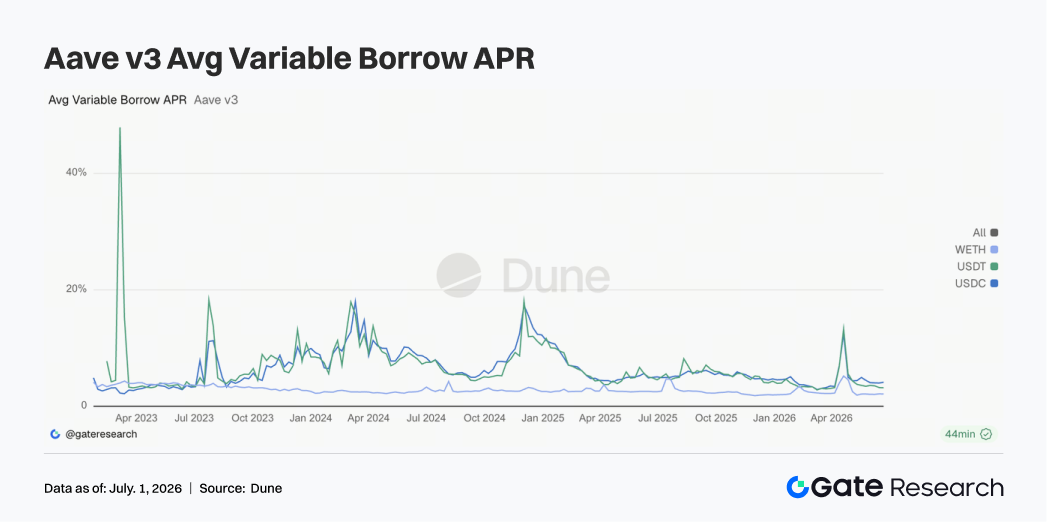

3.5 Aaveのコア資産金利は低水準で推移したが乖離、USDCが最も感応的なプールに

今週、Aaveの3つのコア資産の借入金利は全体としてほとんど変化しませんでした。USDCの平均借入コストは微増、USDTは低下、WETHは低水準を維持。USDCのピーク金利は週中に依然として短期的な急上昇を示し、コアのドルプールが稼働率の変化に依然として敏感であることがうかがえます。USDTの金利はより安定しており、WETHには明確な借入の殺到が見られず、ETHの方向性レバレッジは大規模には回復していないことを示しています。この組み合わせは、慎重な資金調達環境に対応しています。ステーブルコインによる資金調達は、引き続き回転、裁定取引、流動性管理に使用されていますが、市場は一方的なリスクエクスポージャーを再構築していません。AaveコミュニティでのUSDC流動性バッファーに関する議論と相まって、プロトコルは極端な稼働率下での金利急上昇リスクを積極的に低減しています。金利からのシグナルは貸出残高からのシグナルよりも穏やかです。パニックは過ぎ去りましたが、リスクの記憶は消えていません。

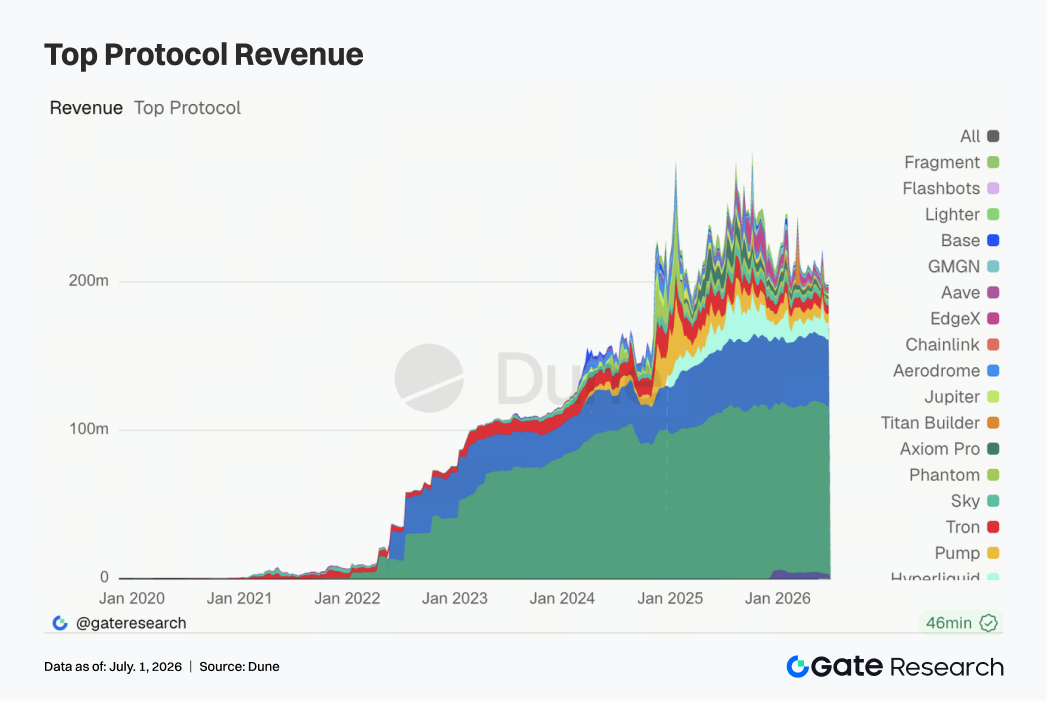

3.6 プロトコル収益構造は改善、ステーブルコインが基盤を提供し、取引とインフラが弾力性を回復

今週のプロトコル収益は前週よりも層が厚くなりました。TetherとCircleは最も安定したキャッシュフロー源であり、全体としてほとんど変化はありませんでした。Hyperliquid Perpsの収益は回復を再開し、現物市場の弱含みにもかかわらず、オンチェーンのパーペチュアルと高頻度マッチング需要には依然として回復力があることを示しています。Pump.fun、PumpSwap、Phantom、JupiterなどのSolanaトラフィックゲートウェイも回復し、DEX領域内でのPumpSwapの出来高拡大と呼応しています。Aerodrome、Base、Titan Builder、Aave V3の収益改善は、収益の弾力性が純粋なMeme主導のトラフィックから、マッチングエンジン、L2取引、レンディングインフラへと広がっていることを示唆しています。マクロ面では、ビットコインの弱いパフォーマンス、不安定なETFフロー、ステーブルコイン規制を巡る論争が広範なリスク選好度を抑制していますが、特定の高回転セグメントは依然として収益を生み出せています。現在のプロトコル収益の主な流れは、ステーブルコイン発行者が基盤を提供し、デリバティブと取引インフラが弾力性を提供し、ロングテールのフロントエンドは依然としてホットな話題のトラフィックに大きく依存しているというものです。

4. デリバティブ動向

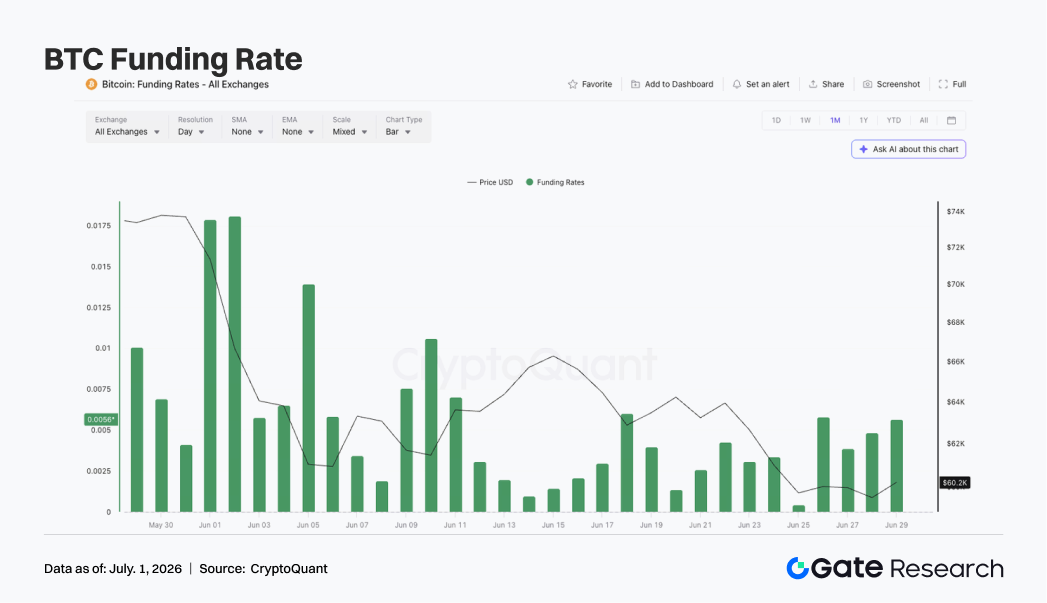

4.1 BTCの資金調達率は価格下落の中でもプラス維持、低レバレッジ環境で強気派は完全には撤退せず

先週、BTC価格は全般的に弱含みで不安定なパターンでした。週初めは約63,000〜64,000ドルで取引されていましたが、徐々に下落し、6月25日頃に60,000ドルに接近。週末にかけてやや反発したものの、BTCは依然として60,000〜61,000ドルの範囲にとどまり、全体的な反発力は限定的でした。

OIの変化は比較的抑制されました。6月22日頃のOIは約208億ドルでしたが、その後約204〜205億ドルに微減し、週を通じて低水準で横ばい。価格は下落したもののOIは大幅に拡大せず、今回の下落は新規のショートポジションの集中によるものではなく、現物主導の売りと低レバレッジ環境下での既存ポジションの調整に近いことを示しています。資金調達率は週を通じてプラスを維持。6月25日には資金調達率が一時ニュートラルに近づきましたが、その後6月26日から6月28日にかけて再び上昇し、価格が60,000ドルに向けて下落する中でも、市場には押し目買いや反発ポジションを取る需要が依然として存在したことを示しています。資金調達率がマイナスに転じなかったことは、市場がまだ明らかに混雑したショート構造を形成していないことも意味します。

全体として、今週のBTCデリバティブ市場は、「価格下落+OIの低水準安定+小幅なプラスの資金調達率」の組み合わせを示しました。レバレッジの低さは極端な連鎖清算のリスクを低減しましたが、強気センチメントは完全には解消されていません。BTCがその後60,000ドルを下回った場合、残存するロングポジションはさらに圧力を受ける可能性があります。ただし、価格が62,000ドルを回復した場合、短期的な修復をサポートする可能性があります。

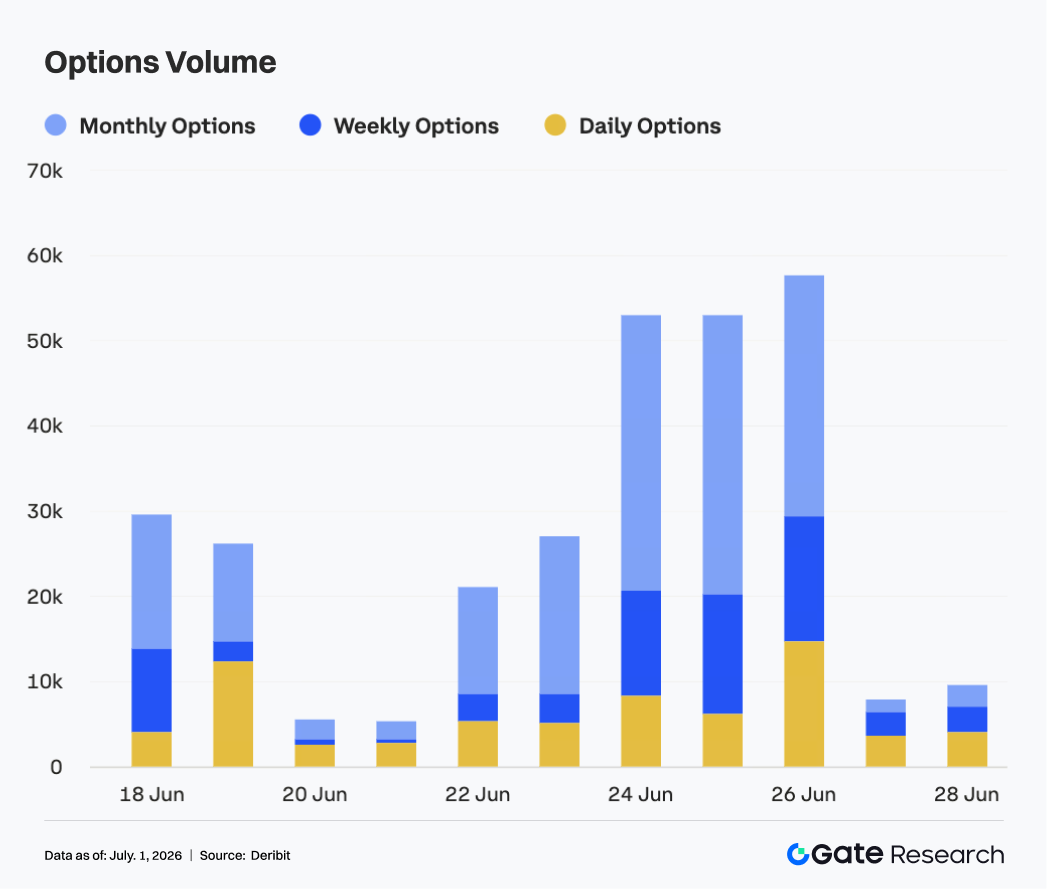

4.2 月末にかけてオプション出来高が大幅に拡大、月次契約がロール需要を主導

オプション市場では先週、活動が明確に増加しました。6月22日から23日にかけて、BTCオプションの出来高は約20,000〜30,000契約で比較的安定していましたが、6月24日以降は急速に50,000契約を超え、6月26日頃には週間ピークの約58,000契約に達しました。

構造的には、月次オプションが引き続き取引高の主な源泉です。特に、6月24日から26日にかけての拡大局面では、月次契約が増加活動の大部分を占めました。これは、市場が月末満期を前に集中してロール、リスク管理、方向性の再評価を行ったことを示しています。週次オプションの出来高も連動して上昇し、短期的なボラティリティ取引需要が強まったことを反映。日次オプションのシェアは6月26日頃に顕著に増加し、価格が重要なサポートエリアに接近するにつれて、ヘッジやイベント取引のための短期ツールに対する需要が高まったことを示しています。

週末にかけて出来高は急速に10,000契約を下回り、月末のロール集中が完了した後、活発な取引熱は大幅に冷め込みました。全体として、今週のオプション出来高の拡大は、持続的なプロテクションの買いというよりも、月末満期と価格下落によって促進されたものです。

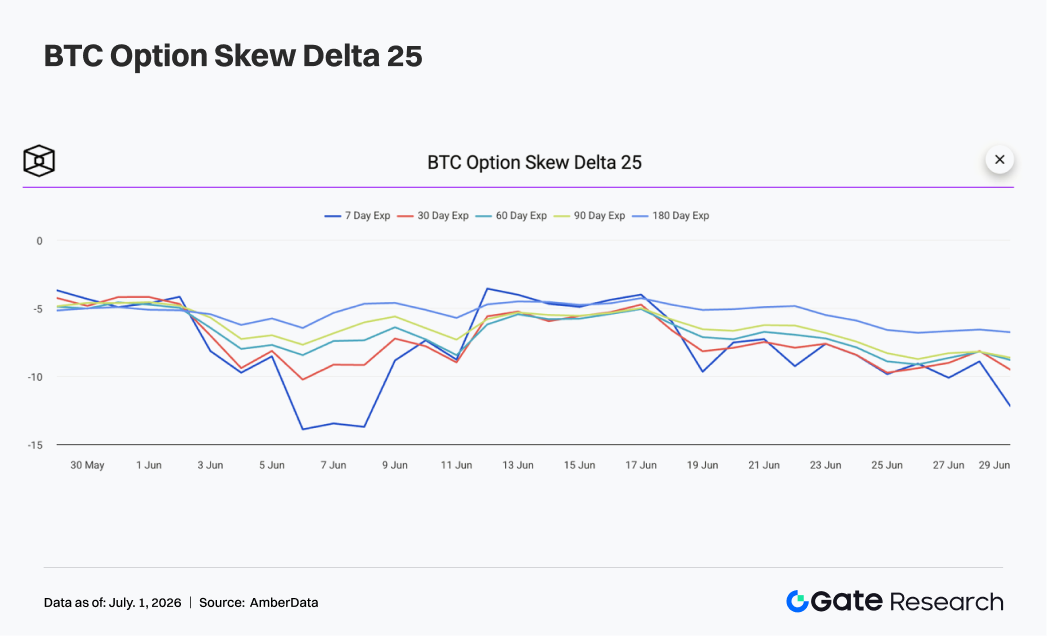

4.3 25Dスキューは弱含み続け、短期プロテクション需要が再燃

25Dスキューの曲線を見ると、BTCの全満期のスキューは先週全体でマイナスを維持し、週を通じてさらに弱含みました。週初めの全満期のスキューはほとんどが-6〜-8の範囲で、市場が依然として下振れリスクに比較的高いプレミアムを支払っていたことを示しています。

BTC価格が60,000ドルに向けて戻るにつれて、短期スキューは明確に弱含みました。6月25日頃には、7日および30日スキューが-10に接近し、60日および90日スキューも-8〜-9程度に低下。プロテクション需要が短期から中期満期に広がったことを示しています。前週と比較して、今週のスキューの特徴は1日の極端な下落ではなく、防衛ゾーンに持続的にとどまったことです。7日スキューの変動が最も強く、短期トレーダーが60,000ドルを下回ることに対して依然として非常に敏感であることを反映。中期および長期のスキューは比較的安定していましたが、明確な修復も見られませんでした。

全体として、今週のスキュー構造は、市場の防衛姿勢がさらに強まったことを示しています。BTCが60,000ドルを維持し、62,000ドルを超えて戻すことができれば、短期スキューが最初に回復する可能性があります。価格が60,000ドルを下回った場合、プロテクションの買いがプットオプションのプレミアムを押し上げ続ける可能性があります。

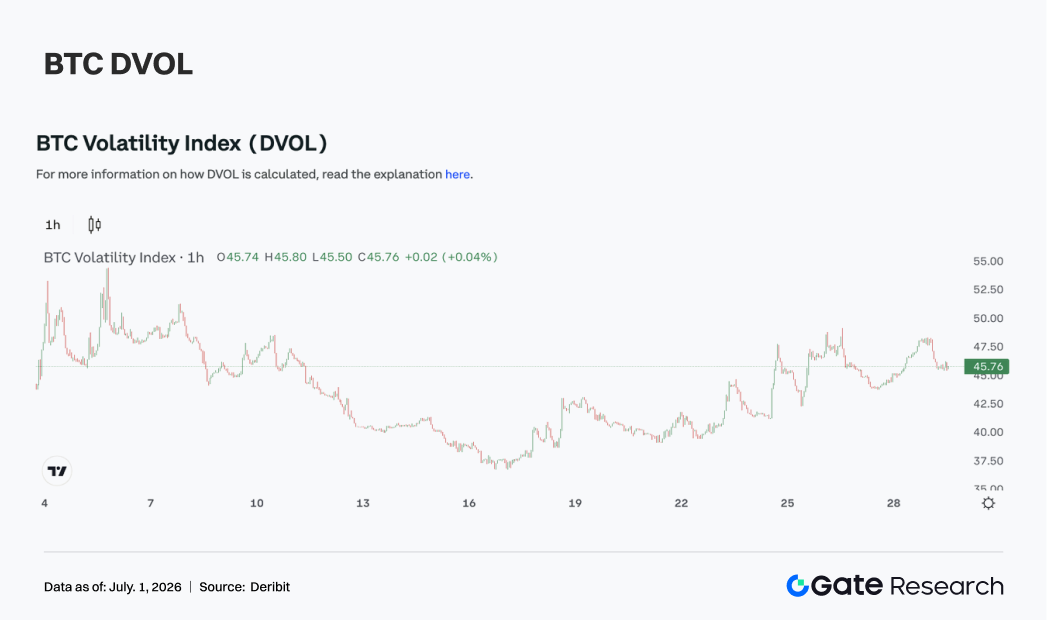

4.4 DVOLは明確に上昇、市場は下振れボラティリティリスクを再評価

ボラティリティ面では、BTCのボラティリティ指標DVOLが先週明確に上昇しました。週初め、DVOLは依然として40前後で推移していましたが、価格下落とオプション出来高の拡大に伴って徐々に上昇し、6月25日から26日頃には47〜48の範囲に達しました。

このDVOLの上昇は、価格の60,000ドルへの接近、スキューの弱含み、オプション出来高の増加と符合し、市場が下振れボラティリティの再評価を開始したことを示しています。前週の低水準での膠着状態と比較して、今週はボラティリティリスクプレミアムが明確に上昇し、デリバティブ市場は短期的な方向性のブレークに対してより敏感になりました。

しかし、DVOLは上昇したものの、過去の極端な高値を突破したわけではなく、市場がまだ完全なパニック状態には入っていないことを示しています。OIは低水準を維持し、レバレッジによる清算圧力は比較的管理可能であることも意味します。ボラティリティの上昇は、大規模な強制清算よりも、プロテクション需要と月末ロールによるものです。

全体として、BTCは現在「価格が重要なサポート付近+防衛的なスキュー+上昇するDVOL」という状態にあります。価格が60,000ドル前後で変動を続ければ、DVOLは45付近を維持する可能性があります。方向性のあるブレークダウンまたは急激な反発が発生した場合、ボラティリティはさらに拡大する可能性があります。

5. 見通し

データソース:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチ は、技術分析、市場インサイト、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する包括的なブロックチェーンおよび暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資には高いリスクが伴います。ユーザーは、投資判断を行う前にご自身で調査を行い、資産および商品の性質を完全に理解することをお勧めします。Gate は、かかる判断から生じるいかなる損失や損害についても責任を負いません。

関連リサーチレポート

Gateリサーチ VIP週間レポート:BTCが6万ドルを下回る中、PumpSwapの手数料収入がpump.funを初めて上回る(2026年6月22日〜28日)

Gateリサーチ VIP週間レポート:BTCが6万ドルを下回る中、PumpSwapの手数料収入がpump.funを初めて上回る(2026年6月22日〜28日)

Gate Institutional Weekly:DVOLが低値から反発、暗号資産ETFの資金流出が継続(2026年6月15日~2026年6月21日)

関連記事