GateUser-67ade612

現在、コンテンツはありません

GateUser-67ade612

Arbitrum DAOがBlackRockのBUIDLに$10M+を保有し、$500K の利回りを引き出していることを考えると、何かより大きな動きが起きているようだ。

@arbitrumはRWAインフラを構築するとともに、それを自らも活用している。

DAOはSTEPを通じて$44M をトークン化された国債に投資し、一方でネットワークはOndo、Superstate、Backed Financeなどのプロトコルから$800M+のRWA TVLをホストしている。

これが重要な理由は、国債投資が機関に正当性を示し、より多くのRWAプロトコルをArbitrumに呼び込み、それがDAOにより多くの手数料をもたらすからだ。

いわゆるフライホイール効果だ。

ほとんどのDAOは依然として国債の90%以上の価値を自分たちのトークンに保持しているが、Arbitrumは98%のARBから70%のARBに減少し、残りの30%は市場状況に関係なく利回りを生む資産に変わっている。

2024年中頃にSTEPが始まって以来の獲得額は:

> RWAs:$44M で約$1.78Mを展開

> Lido、Aave、EtherFiを通じたETH戦略:$355K から

> ステーブルコイン:Morpho、Spark、Fluidを通じて:$53M

から

BUIDLだけでは年間プロトコル収益$29M+に比べてごくわずかだ。

し

原文表示@arbitrumはRWAインフラを構築するとともに、それを自らも活用している。

DAOはSTEPを通じて$44M をトークン化された国債に投資し、一方でネットワークはOndo、Superstate、Backed Financeなどのプロトコルから$800M+のRWA TVLをホストしている。

これが重要な理由は、国債投資が機関に正当性を示し、より多くのRWAプロトコルをArbitrumに呼び込み、それがDAOにより多くの手数料をもたらすからだ。

いわゆるフライホイール効果だ。

ほとんどのDAOは依然として国債の90%以上の価値を自分たちのトークンに保持しているが、Arbitrumは98%のARBから70%のARBに減少し、残りの30%は市場状況に関係なく利回りを生む資産に変わっている。

2024年中頃にSTEPが始まって以来の獲得額は:

> RWAs:$44M で約$1.78Mを展開

> Lido、Aave、EtherFiを通じたETH戦略:$355K から

> ステーブルコイン:Morpho、Spark、Fluidを通じて:$53M

から

BUIDLだけでは年間プロトコル収益$29M+に比べてごくわずかだ。

し

- 報酬

- いいね

- コメント

- リポスト

- 共有

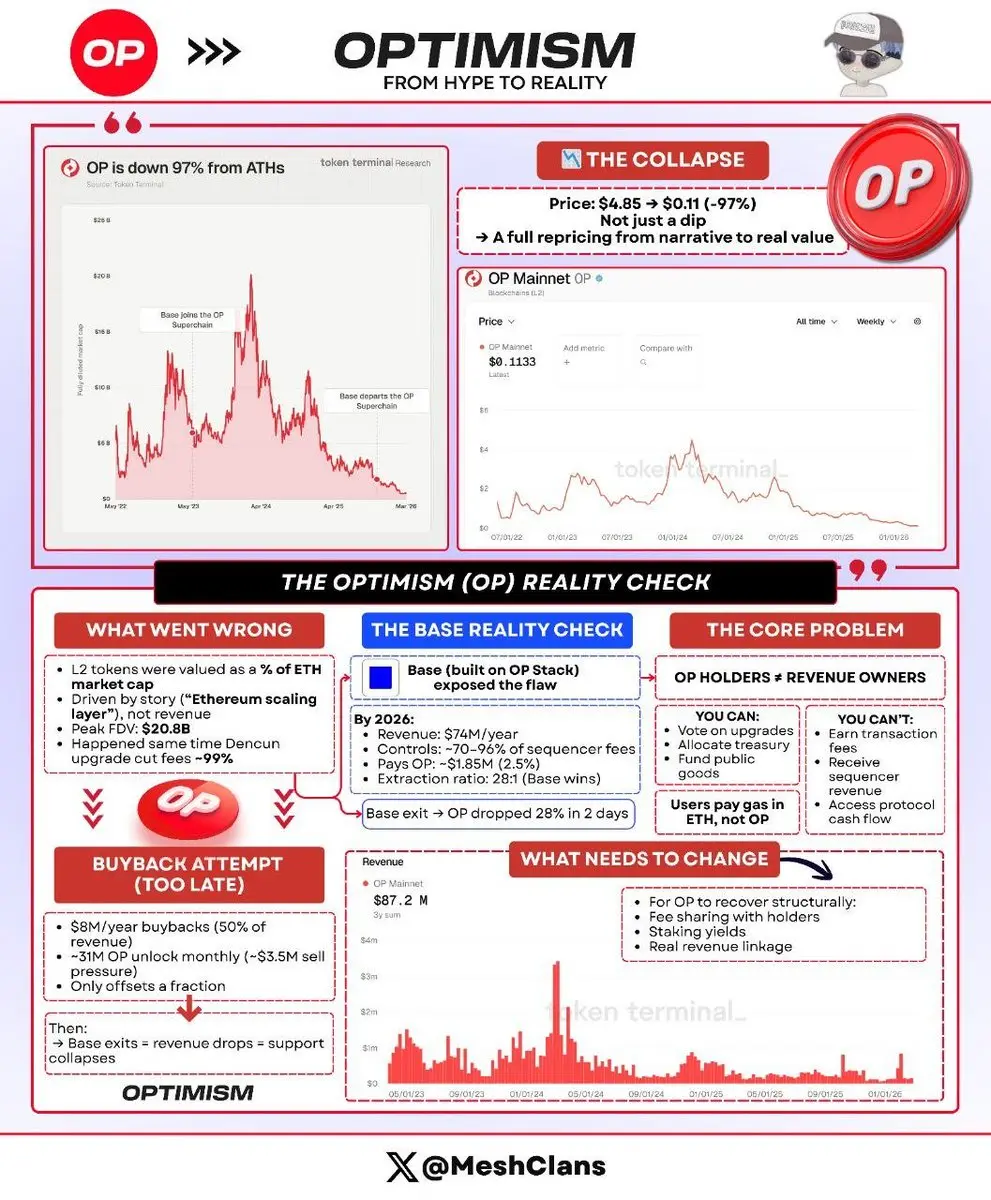

OPは$4.85から$0.11まで97%崩壊しました。市場はL2トークン経済の重要なポイントをやっと理解したのです。

ガバナンス権は全く収益と結びついていません。

2024年3月のピーク時、L2トークンはETHの時価総額の一定割合として評価されていましたが、これは根本的に全く意味がなく、投機としては完璧でした。

OPは同じ週に$20.8Bの完全希薄化時価総額に達し、DencunのリリースによりL2手数料を99%削減し、極端な収益倍率で取引されていました。人々は「Ethereumのスケーリング層」というストーリーを買っていたのです。実際にトークン保有者が何を獲得しているのかを見ることはありませんでした。

Baseの関係性がこの全てのダイナミクスを明らかにしました。

2023年8月にCoinbaseがOP Stack上にL2を立ち上げたとき、その取引は協力的に見えました。Baseは総シーケンサ収益の2.5%またはオンチェーン利益の15%のいずれかをOptimism Collectiveに支払う予定でした。

2026年初頭までに:

🔸 Baseは$74M 年間で生成

🔸 大部分を支配(~70-96%)のSuperchainシーケンサ手数料

🔸 約$1.85Mを還元(2.5%シェア)

🔸 Coinbaseの有利な抽出比率は28:1

彼らが2024年2月18日に退出を発表したとき、O

原文表示ガバナンス権は全く収益と結びついていません。

2024年3月のピーク時、L2トークンはETHの時価総額の一定割合として評価されていましたが、これは根本的に全く意味がなく、投機としては完璧でした。

OPは同じ週に$20.8Bの完全希薄化時価総額に達し、DencunのリリースによりL2手数料を99%削減し、極端な収益倍率で取引されていました。人々は「Ethereumのスケーリング層」というストーリーを買っていたのです。実際にトークン保有者が何を獲得しているのかを見ることはありませんでした。

Baseの関係性がこの全てのダイナミクスを明らかにしました。

2023年8月にCoinbaseがOP Stack上にL2を立ち上げたとき、その取引は協力的に見えました。Baseは総シーケンサ収益の2.5%またはオンチェーン利益の15%のいずれかをOptimism Collectiveに支払う予定でした。

2026年初頭までに:

🔸 Baseは$74M 年間で生成

🔸 大部分を支配(~70-96%)のSuperchainシーケンサ手数料

🔸 約$1.85Mを還元(2.5%シェア)

🔸 Coinbaseの有利な抽出比率は28:1

彼らが2024年2月18日に退出を発表したとき、O

- 報酬

- いいね

- 1

- リポスト

- 共有

Yunna:

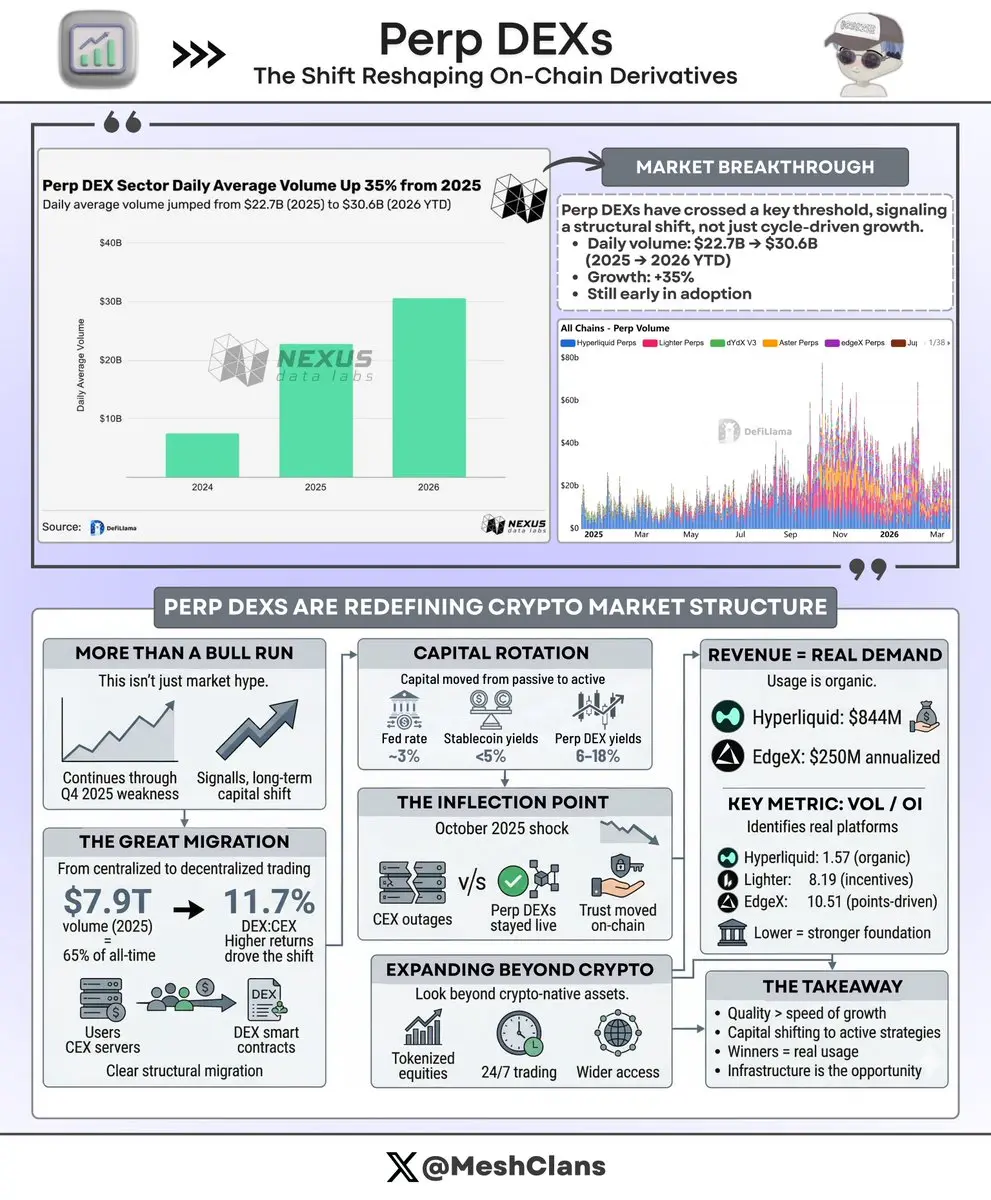

2026 GOGOGO 👊パープDEXsはオンチェーンデリバティブに関する全体的な会話を変える閾値を超えたばかりです。

そして最高の部分は、ほとんどの人がまだ何が起きているのか理解し始めた段階にいるということです。

2025年の$22.7Bから2026年YTD(3月中旬時点)の$30.6Bへと日次取引量は35%増加しましたが、その見出しの数字は実際の成長曲線の下で起きていることのほんの表面にすぎません。

これは単なるブル市場の盛り上がりではなく、すべてが一緒に上昇し、サイクルが終わると元に戻るというものではありません。

成長の軌跡は急峻になっており、より広範な市場は2025年第4四半期を通じて弱体化していましたが、これは暗号インフラ全体における資本配分の構造的な変化を示しています。

これは誰もが予測していた移行であり、予想よりも早く進行しています。

変革の規模は次の通りです:

> 2025年の取引量:7.9兆ドル、これは1年間で生涯累積活動の65%を占める

> DEX対CEX比率:2023年1月の2.1%から2025年11月には11.7%へ上昇

> これは一時的な実験ではなく、体系的な移行を示している

2025年10月の関税ショックは、すべてを明確にした真の転換点でした。

それは中央集権型と分散型プラットフォーム全体で190億ドル超のリクイデーションを引き起こし、

原文表示そして最高の部分は、ほとんどの人がまだ何が起きているのか理解し始めた段階にいるということです。

2025年の$22.7Bから2026年YTD(3月中旬時点)の$30.6Bへと日次取引量は35%増加しましたが、その見出しの数字は実際の成長曲線の下で起きていることのほんの表面にすぎません。

これは単なるブル市場の盛り上がりではなく、すべてが一緒に上昇し、サイクルが終わると元に戻るというものではありません。

成長の軌跡は急峻になっており、より広範な市場は2025年第4四半期を通じて弱体化していましたが、これは暗号インフラ全体における資本配分の構造的な変化を示しています。

これは誰もが予測していた移行であり、予想よりも早く進行しています。

変革の規模は次の通りです:

> 2025年の取引量:7.9兆ドル、これは1年間で生涯累積活動の65%を占める

> DEX対CEX比率:2023年1月の2.1%から2025年11月には11.7%へ上昇

> これは一時的な実験ではなく、体系的な移行を示している

2025年10月の関税ショックは、すべてを明確にした真の転換点でした。

それは中央集権型と分散型プラットフォーム全体で190億ドル超のリクイデーションを引き起こし、

- 報酬

- 2

- コメント

- リポスト

- 共有

エコシステムステーブルコインで起きていることで、ほとんどの人がまだ気付いていない興味深い展開がある。

MegaETHは最近~$63M USDmのサプライに達し、~$61–63M/トラッカーと公式ダッシュボード(が流通していますが、皆がこの数字を祝う一方で、その下にはより大きなストーリーがあります:そのお金が実際にどこに行くのかということです。

BlackRockのBUIDLファンドに眠っており、手数料控除後で約4%のネット利回りを得るトークン化された米国債です。$63Mで、それは年間およそ$2.5Mがエコシステムに自動的に流れ込んでいます。

このことがなぜすべてを変えるのかを説明させてください。

従来のL2は取引スプレッドを通じてお金を稼ぎます:ガス代)を請求し、イーサリアムに50セント支払って決済し、差分を保持します。それは機能しますが、収益と成長の間で選択肢を制限されたままです。高いフィーは利益を意味しますがユーザーが減ります。

MegaETHは異なるパスを見つけました。

ステーブルコイン自体が財務利回りを通じて収益を生成します。現在のスケールでの$2.5Mは以下に直接流れます:

🔸 シーケンサー運営$2 原価でのガス手数料を有効にする(

🔸 ビルダーへのインセンティブ

🔸 DeFi市場の流動性

🔸 MEGAトークンバイバック

すべてがユーザーから価値を抽出することなく

原文表示MegaETHは最近~$63M USDmのサプライに達し、~$61–63M/トラッカーと公式ダッシュボード(が流通していますが、皆がこの数字を祝う一方で、その下にはより大きなストーリーがあります:そのお金が実際にどこに行くのかということです。

BlackRockのBUIDLファンドに眠っており、手数料控除後で約4%のネット利回りを得るトークン化された米国債です。$63Mで、それは年間およそ$2.5Mがエコシステムに自動的に流れ込んでいます。

このことがなぜすべてを変えるのかを説明させてください。

従来のL2は取引スプレッドを通じてお金を稼ぎます:ガス代)を請求し、イーサリアムに50セント支払って決済し、差分を保持します。それは機能しますが、収益と成長の間で選択肢を制限されたままです。高いフィーは利益を意味しますがユーザーが減ります。

MegaETHは異なるパスを見つけました。

ステーブルコイン自体が財務利回りを通じて収益を生成します。現在のスケールでの$2.5Mは以下に直接流れます:

🔸 シーケンサー運営$2 原価でのガス手数料を有効にする(

🔸 ビルダーへのインセンティブ

🔸 DeFi市場の流動性

🔸 MEGAトークンバイバック

すべてがユーザーから価値を抽出することなく

- 報酬

- 2

- コメント

- リポスト

- 共有

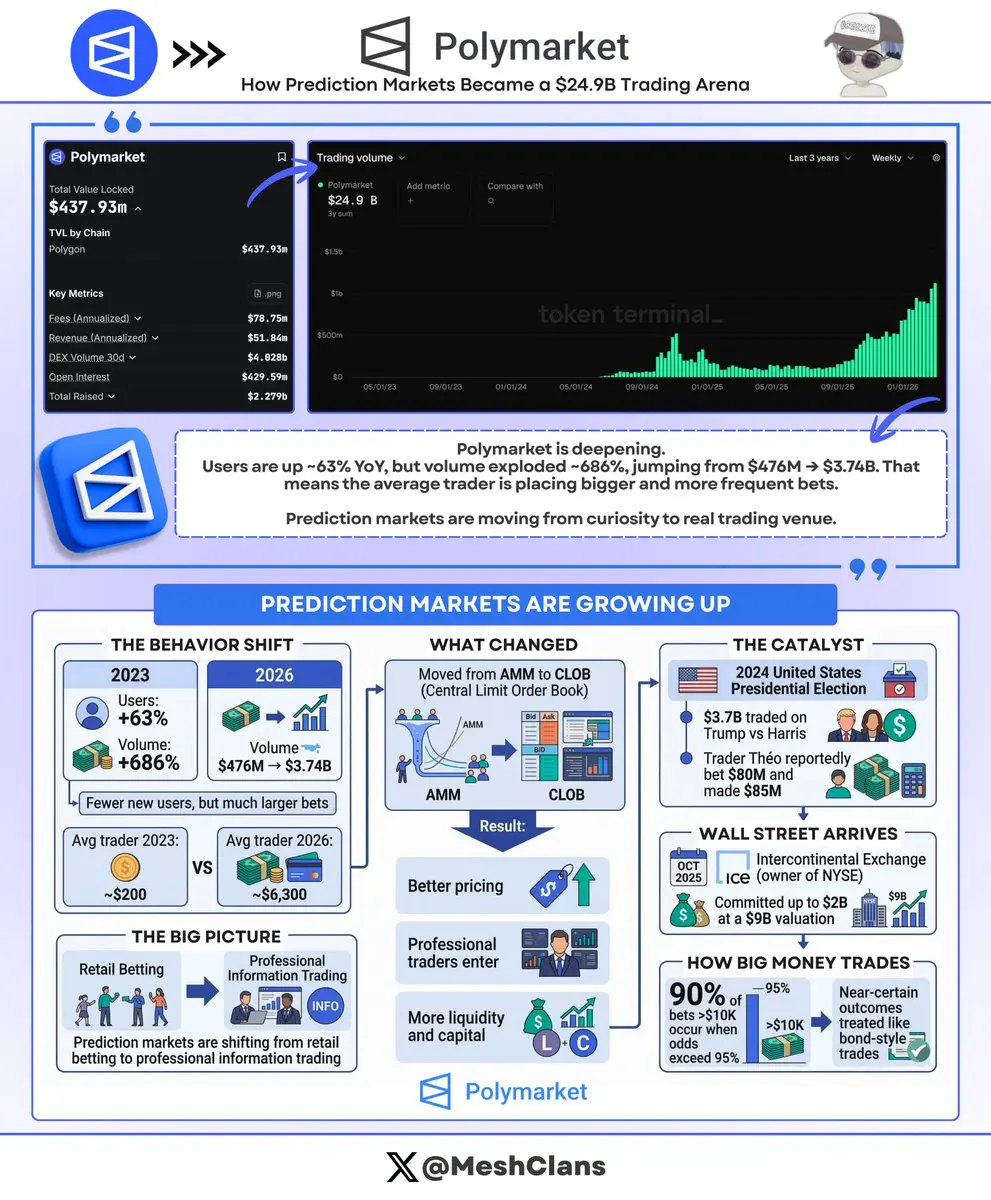

Polymarketの総取引量が$24.9billionに達しました。

しかし、私の目を引いたのはここです:ユーザー数は約63%増加しましたが、取引量は686%急増し、$476M から$3.74Bへと跳ね上がりました。

この差異がすべてを物語っています。

取引量は2023年と2024年初頭を通じてほぼ横ばいでした。その後、2024年中盤から始まる取引量は急上昇しました。これは遅く、着実な成長ではありません。プラットフォームの使用方法が完全に変わったのです。

数字がその変化を示しています:

- 2023年の平均トレーダー:約$200 のベット

- 2026年の平均トレーダー:約$6,300のベット

- 同じプラットフォーム、全く異なった行動

これはもはや選挙にベットする人数が増えているのではありません。より大きなプレイヤーがより大きく、よりしばしばベットしているのです。

このテック・アップグレードがこれを可能にしました。PolymarketはAMM(オートメーテッドマーケットメイカー)からCLOB(セントラルリミットオーダーブック)へと切り替えました。これはプロの取引プラットフォームが使う同じシステムです。

その後のサイクル:

- より良い価格設定がシリアスなお金をもたらしました

- シリアスなお金がプロのトレーダーをもたらしました

- プロのトレーダーが実際の買い売り力をもたらしま

原文表示しかし、私の目を引いたのはここです:ユーザー数は約63%増加しましたが、取引量は686%急増し、$476M から$3.74Bへと跳ね上がりました。

この差異がすべてを物語っています。

取引量は2023年と2024年初頭を通じてほぼ横ばいでした。その後、2024年中盤から始まる取引量は急上昇しました。これは遅く、着実な成長ではありません。プラットフォームの使用方法が完全に変わったのです。

数字がその変化を示しています:

- 2023年の平均トレーダー:約$200 のベット

- 2026年の平均トレーダー:約$6,300のベット

- 同じプラットフォーム、全く異なった行動

これはもはや選挙にベットする人数が増えているのではありません。より大きなプレイヤーがより大きく、よりしばしばベットしているのです。

このテック・アップグレードがこれを可能にしました。PolymarketはAMM(オートメーテッドマーケットメイカー)からCLOB(セントラルリミットオーダーブック)へと切り替えました。これはプロの取引プラットフォームが使う同じシステムです。

その後のサイクル:

- より良い価格設定がシリアスなお金をもたらしました

- シリアスなお金がプロのトレーダーをもたらしました

- プロのトレーダーが実際の買い売り力をもたらしま

- 報酬

- 2

- コメント

- リポスト

- 共有

DeFi TVLは数ヶ月間$96B 付近で停滞しており、基本的には横ばいの状態です。

しかし、その裏で何かが起きていることに気づきました。

総TVLが横ばいのままでも、個々のプロトコルが急速に成長している場合、新しい資金が流入しているのではなく、むしろ資金がプロトコル間を移動しているだけです。

最近、Hyperliquidはその受け皿になっています。

TVLの数字は正直混乱させられます:

> DeFiプロトコルのTVL:$4.4B (チェーン間で)

> ブリッジされたTVL:約$7.4B (おおよそ$5.5B+のオープンインタレストを含む)

> ステーブルコインの時価総額:$4.6B (エコシステムの流動性)

測定方法はさまざまですが、重要な点は:全体のDeFiは2025年10月のピークから現在まで約$172B 44%$96B 減少している一方、Hyperliquidは資本を維持しています。

市場が横ばいまたは下落しているときは、価格動向よりも資本の回転が重要です。

これらの数字を見てください:

> (7日間の先物取引量

> 平均日次先物取引量:約$7.9B )24時間で約$8B$55B

> オンチェーン先物市場のシェア:67-80%

> (月間収益)$62M 年換算(

ほとんどのDeFiプロトコルは現在、TVLと取引量の両方を失っています。Hyperliquidはそれを捉えてい

原文表示しかし、その裏で何かが起きていることに気づきました。

総TVLが横ばいのままでも、個々のプロトコルが急速に成長している場合、新しい資金が流入しているのではなく、むしろ資金がプロトコル間を移動しているだけです。

最近、Hyperliquidはその受け皿になっています。

TVLの数字は正直混乱させられます:

> DeFiプロトコルのTVL:$4.4B (チェーン間で)

> ブリッジされたTVL:約$7.4B (おおよそ$5.5B+のオープンインタレストを含む)

> ステーブルコインの時価総額:$4.6B (エコシステムの流動性)

測定方法はさまざまですが、重要な点は:全体のDeFiは2025年10月のピークから現在まで約$172B 44%$96B 減少している一方、Hyperliquidは資本を維持しています。

市場が横ばいまたは下落しているときは、価格動向よりも資本の回転が重要です。

これらの数字を見てください:

> (7日間の先物取引量

> 平均日次先物取引量:約$7.9B )24時間で約$8B$55B

> オンチェーン先物市場のシェア:67-80%

> (月間収益)$62M 年換算(

ほとんどのDeFiプロトコルは現在、TVLと取引量の両方を失っています。Hyperliquidはそれを捉えてい

- 報酬

- 1

- コメント

- リポスト

- 共有

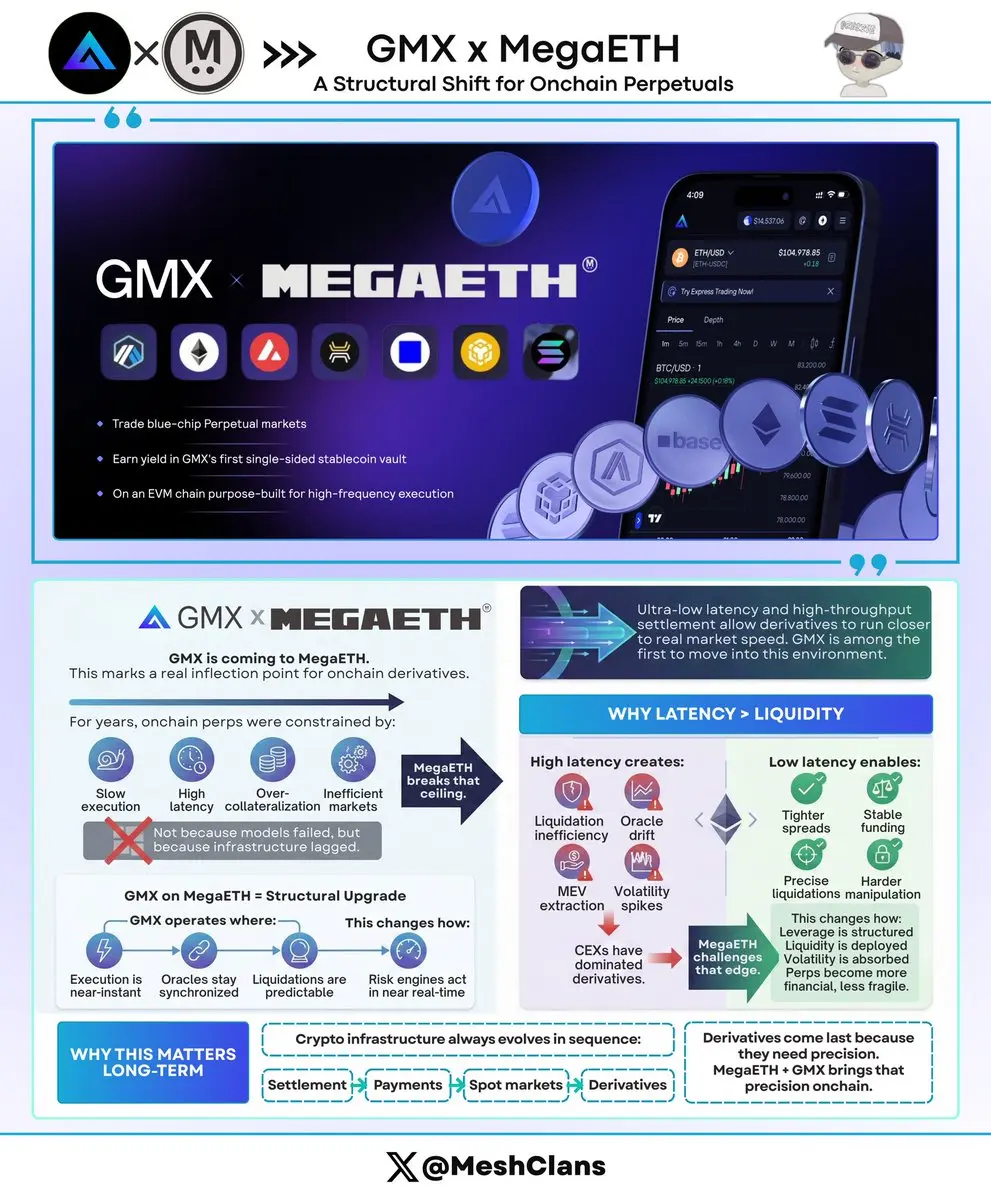

GMXがMegaETHに登場します。そして、これはオンチェーンデリバティブの構造を意味のある形で変えることになるでしょう。

長い間、オンチェーンの永久取引は制約の中で生きてきました。

実行は遅くなければならず、レイテンシーは許容され、流動性は過剰担保されなければなりませんでした。

そして、市場の効率性は犠牲にされてきました。

それはモデルが欠陥があったからではなく、インフラの基盤が低かったからです。

MegaETHはその転換点を打ち破ります。

超低レイテンシーの実行と高スループットの決済を組み合わせることで、デリバティブがついに自然な速度に近づいて運用できる環境を導入します。

そして、GMXはその環境に最初に踏み出す主要なプロトコルの一つです。

レイテンシーが流動性よりも重要な理由

永久市場において、レイテンシーは市場の質を定義します。

取引が早く決済されるほど、価格はより正確になります。

価格が正確になるほど、システムリスクは低減します。

高レイテンシーは次のような問題を引き起こします:

🔸 清算の非効率性

🔸 オラクルの非同期

🔸 MEV抽出

🔸 ボラティリティの増幅

低レイテンシーは逆の効果をもたらします:

スプレッドを狭める

資金調達率を安定させる

清算の精度を向上させる

操作を構造的に難しくする

これが、中央集権型取引所がデリバティブを支配してきた理由です。彼らは

長い間、オンチェーンの永久取引は制約の中で生きてきました。

実行は遅くなければならず、レイテンシーは許容され、流動性は過剰担保されなければなりませんでした。

そして、市場の効率性は犠牲にされてきました。

それはモデルが欠陥があったからではなく、インフラの基盤が低かったからです。

MegaETHはその転換点を打ち破ります。

超低レイテンシーの実行と高スループットの決済を組み合わせることで、デリバティブがついに自然な速度に近づいて運用できる環境を導入します。

そして、GMXはその環境に最初に踏み出す主要なプロトコルの一つです。

レイテンシーが流動性よりも重要な理由

永久市場において、レイテンシーは市場の質を定義します。

取引が早く決済されるほど、価格はより正確になります。

価格が正確になるほど、システムリスクは低減します。

高レイテンシーは次のような問題を引き起こします:

🔸 清算の非効率性

🔸 オラクルの非同期

🔸 MEV抽出

🔸 ボラティリティの増幅

低レイテンシーは逆の効果をもたらします:

スプレッドを狭める

資金調達率を安定させる

清算の精度を向上させる

操作を構造的に難しくする

これが、中央集権型取引所がデリバティブを支配してきた理由です。彼らは

GMX-3.73%

- 報酬

- 1

- コメント

- リポスト

- 共有

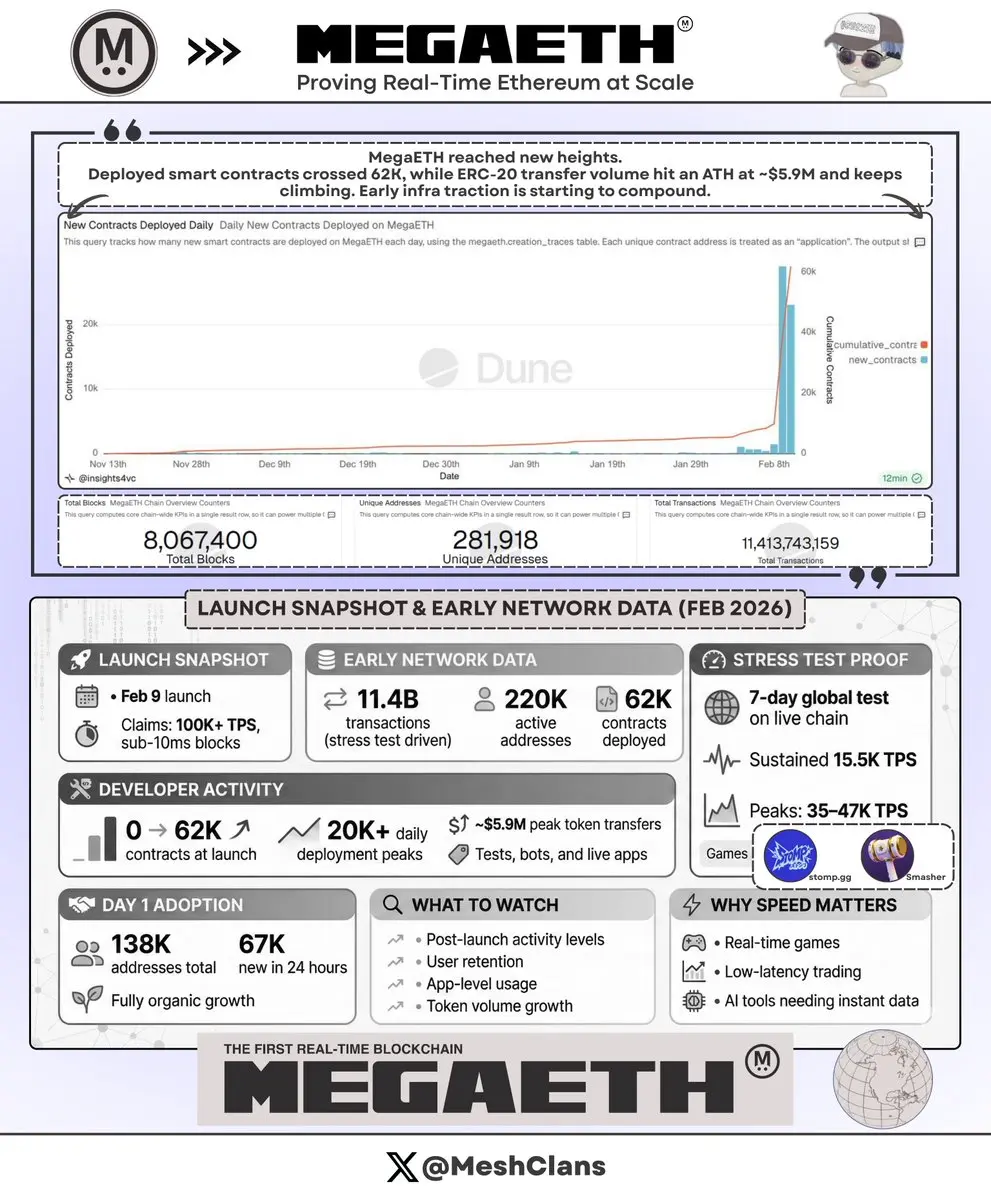

MegaETHは2月9日にローンチされ、100,000 TPS超と10ms未満のブロック時間を主張しています。以下はデータの内容です。

スマートコントラクトの展開数は、ローンチ直前にゼロから62Kに増加しました。日次ピークでは20Kを超えるコントラクトに達しました。これにはテストコントラクト、自動化設定、実際のアプリの稼働も含まれます。

ローンチ時の数字が物語っています:

> 114億件の取引(ライブチェーンの1月ストレステストからの大部分)

> 22万のアクティブアドレス

> 約590万ドルのトークン転送ピーク

> 62Kのコントラクトがネットワーク上に展開

1月末に7日間のグローバルストレステストを実施し、Ethereumの10年分の履歴を1週間で処理しました。持続的に15,500 TPSを維持し、ピーク時には35K〜47K TPSに達し、Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffleなどのゲームやバックエンド取引を行う実ユーザーが参加しました。

公開前の実ユーザーロード下でシステムをテストし、重いトラフィックにも耐えられることを証明しました。

1日目には138Kの総アドレスが登録され、そのうち67Kは24時間以内に新規登録されたものでした。独立したL2としては良好なオーガニック成長です。BaseのようにCoinbaseの1億1000万ユ

原文表示スマートコントラクトの展開数は、ローンチ直前にゼロから62Kに増加しました。日次ピークでは20Kを超えるコントラクトに達しました。これにはテストコントラクト、自動化設定、実際のアプリの稼働も含まれます。

ローンチ時の数字が物語っています:

> 114億件の取引(ライブチェーンの1月ストレステストからの大部分)

> 22万のアクティブアドレス

> 約590万ドルのトークン転送ピーク

> 62Kのコントラクトがネットワーク上に展開

1月末に7日間のグローバルストレステストを実施し、Ethereumの10年分の履歴を1週間で処理しました。持続的に15,500 TPSを維持し、ピーク時には35K〜47K TPSに達し、Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffleなどのゲームやバックエンド取引を行う実ユーザーが参加しました。

公開前の実ユーザーロード下でシステムをテストし、重いトラフィックにも耐えられることを証明しました。

1日目には138Kの総アドレスが登録され、そのうち67Kは24時間以内に新規登録されたものでした。独立したL2としては良好なオーガニック成長です。BaseのようにCoinbaseの1億1000万ユ

- 報酬

- 1

- コメント

- リポスト

- 共有

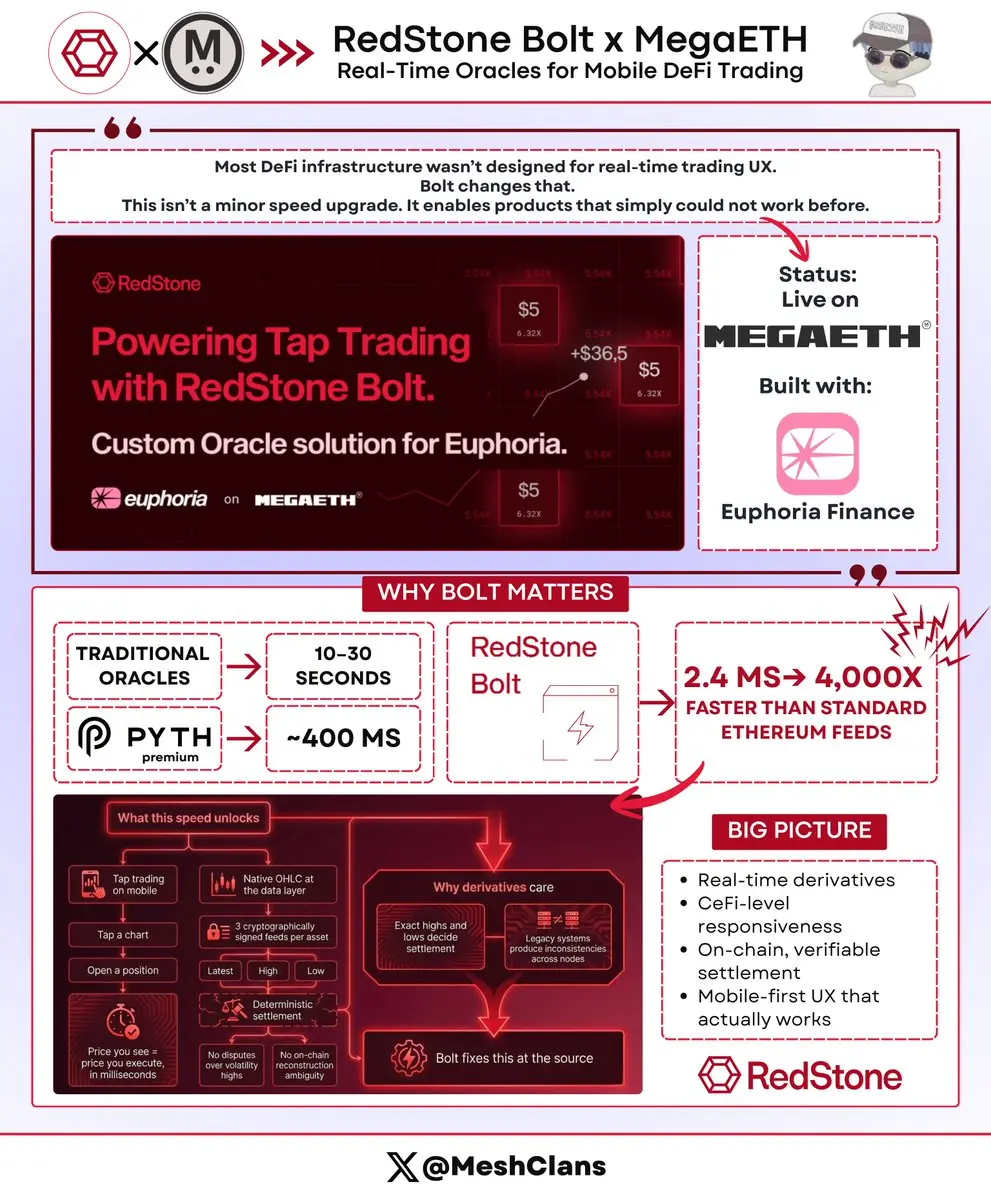

@redstone_defiは最近、Euphoria Financeと共にMegaETHのテストネット上にBoltをリリースしました。

ここでの技術仕様は非常に重要です。なぜなら、それまでのインフラでは実現できなかった製品を可能にするからです。

オラクルの更新速度:

🔸 従来のオラクル:10-30秒

🔸 Pythのプレミアム層:約400ms

🔸 RedStone Bolt:2.4ミリ秒

これは標準のEthereumオラクルフィードより4,000倍以上高速です。

速度の指標は重要ですが、それ以上に何が可能になるかが重要です。

@Euphoria_fiはモバイル上でのタップトレーディングを構築しています。(チャートをタップしてポジションを開く)。そのためには、オラクルが外部からクエリするものではなく、実行層の一部である必要があります。

見ている価格と実行時の価格の間にギャップがあると、体験が壊れます。

従来のインフラでは、そのギャップは複数のブロックにまたがっていました。今ではミリ秒単位です。

BoltはOHLCキャンドルを異なる方法で処理します。事後にオンチェーンで再構築するのではなく、データ層でネイティブに生成します。

🔸 各資産に対して3つの暗号署名されたフィード (最新、高値、安値)

🔸 すべての参加者が同じ価格データを見る決定論的決済

🔸 ボラティリティ時の「本当

原文表示ここでの技術仕様は非常に重要です。なぜなら、それまでのインフラでは実現できなかった製品を可能にするからです。

オラクルの更新速度:

🔸 従来のオラクル:10-30秒

🔸 Pythのプレミアム層:約400ms

🔸 RedStone Bolt:2.4ミリ秒

これは標準のEthereumオラクルフィードより4,000倍以上高速です。

速度の指標は重要ですが、それ以上に何が可能になるかが重要です。

@Euphoria_fiはモバイル上でのタップトレーディングを構築しています。(チャートをタップしてポジションを開く)。そのためには、オラクルが外部からクエリするものではなく、実行層の一部である必要があります。

見ている価格と実行時の価格の間にギャップがあると、体験が壊れます。

従来のインフラでは、そのギャップは複数のブロックにまたがっていました。今ではミリ秒単位です。

BoltはOHLCキャンドルを異なる方法で処理します。事後にオンチェーンで再構築するのではなく、データ層でネイティブに生成します。

🔸 各資産に対して3つの暗号署名されたフィード (最新、高値、安値)

🔸 すべての参加者が同じ価格データを見る決定論的決済

🔸 ボラティリティ時の「本当

- 報酬

- 1

- コメント

- リポスト

- 共有

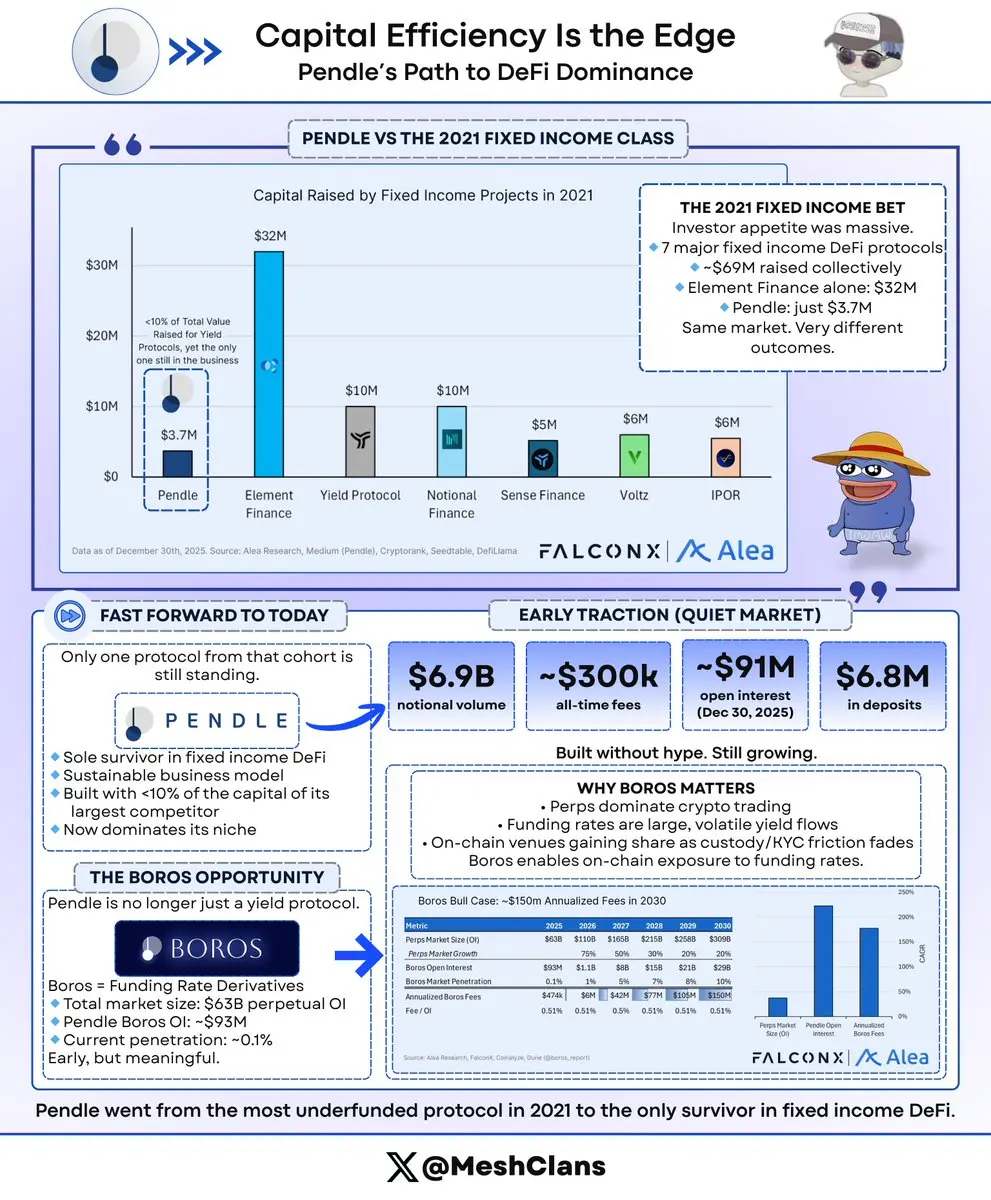

DeFiの状況は、資本効率とプロダクト・マーケット・フィットの興味深いケーススタディを生み出しています。

Element Financeは2021年に$32 百万ドルを調達し、pendleが確保した資金の約10倍に達しましたが、これらのプロトコルのうち現在稼働しているのは1つだけです。

@pendle_fi は、控えめな$3.7百万の調達額で唯一の生存者として浮上し、今やそのニッチを支配しています。

全体像を俯瞰すると、資本効率と市場支配の対比が明らかになってきます。

2021年の固定収入プロトコルの資金調達状況は、投資家の関心の高さを示すもので、7つの主要なプロトコルが合計で約$69 百万ドルを調達しました。

今日、Pendleはその中で唯一の支配的な生存者として残り、依然として固定収入分野で積極的に運営されており、競合他社の資本の一部で持続可能なビジネスモデルを構築しています。

@boros_fi のチャンス:コアの利回り商品を超えた拡大

(Boros = Pendleの資金調達レート利回り市場、2025年8月に開始)

Pendleの現状は、強さと戦略的な機会の両方を示しています。

Borosのオプション市場では、

🔸$63 十億ドルの永続的OI市場が資金調達レートデリバティブ向けに存在

🔸Pendleは約$93 百万ドルを保有

🔸は市場浸透率わずか0.1%

アナリストの

原文表示Element Financeは2021年に$32 百万ドルを調達し、pendleが確保した資金の約10倍に達しましたが、これらのプロトコルのうち現在稼働しているのは1つだけです。

@pendle_fi は、控えめな$3.7百万の調達額で唯一の生存者として浮上し、今やそのニッチを支配しています。

全体像を俯瞰すると、資本効率と市場支配の対比が明らかになってきます。

2021年の固定収入プロトコルの資金調達状況は、投資家の関心の高さを示すもので、7つの主要なプロトコルが合計で約$69 百万ドルを調達しました。

今日、Pendleはその中で唯一の支配的な生存者として残り、依然として固定収入分野で積極的に運営されており、競合他社の資本の一部で持続可能なビジネスモデルを構築しています。

@boros_fi のチャンス:コアの利回り商品を超えた拡大

(Boros = Pendleの資金調達レート利回り市場、2025年8月に開始)

Pendleの現状は、強さと戦略的な機会の両方を示しています。

Borosのオプション市場では、

🔸$63 十億ドルの永続的OI市場が資金調達レートデリバティブ向けに存在

🔸Pendleは約$93 百万ドルを保有

🔸は市場浸透率わずか0.1%

アナリストの

- 報酬

- いいね

- コメント

- リポスト

- 共有

ステーブルコイン市場はすでに決定済み

アーテミスチャートの色付きバンドを見てください - USDT (ティール) と USDC (ブルー) は単なる支配だけでなく、全体のビジュアルを占めており、それ以外はほとんど目立ちません。

総供給量は3,080億ドル超に達し、USDTとUSDCが市場の約85%を支配しています。ただし重要なのは割合ではなく、誰がレールを所有しているかです。

日次送金量はその支配を明確に示しています:

> USDT:毎日1000億ドル超

> USDC:毎日200億〜500億ドル

その取引量は何年も蓄積されたインフラを表しています:

> 取引所のベースペア

> DeFiの統合

> 流動性プール

> 時間をかけて構築されたプロトコルレベルの採用

新しいステーブルコインはもはや技術の優位性で競争していません。彼らは何年も、何十億ドルもかけて構築されたインフラと競争しており、これが競争のダイナミクスを変えています。

アグリゲーターにリストされているステーブルコインは数百ありますが、供給量で$1B 10を超えるものはわずかです。

その閾値を超えるには、これらすべてを同時に満たす必要があります:

> 取引所があなたをベースペアとしてリストする

> DeFiプロトコルがあなたのコントラクトを統合する

> マーケットメイカーの資本が投入される

> ユーザーのペッグ安定性への信頼

原文表示アーテミスチャートの色付きバンドを見てください - USDT (ティール) と USDC (ブルー) は単なる支配だけでなく、全体のビジュアルを占めており、それ以外はほとんど目立ちません。

総供給量は3,080億ドル超に達し、USDTとUSDCが市場の約85%を支配しています。ただし重要なのは割合ではなく、誰がレールを所有しているかです。

日次送金量はその支配を明確に示しています:

> USDT:毎日1000億ドル超

> USDC:毎日200億〜500億ドル

その取引量は何年も蓄積されたインフラを表しています:

> 取引所のベースペア

> DeFiの統合

> 流動性プール

> 時間をかけて構築されたプロトコルレベルの採用

新しいステーブルコインはもはや技術の優位性で競争していません。彼らは何年も、何十億ドルもかけて構築されたインフラと競争しており、これが競争のダイナミクスを変えています。

アグリゲーターにリストされているステーブルコインは数百ありますが、供給量で$1B 10を超えるものはわずかです。

その閾値を超えるには、これらすべてを同時に満たす必要があります:

> 取引所があなたをベースペアとしてリストする

> DeFiプロトコルがあなたのコントラクトを統合する

> マーケットメイカーの資本が投入される

> ユーザーのペッグ安定性への信頼

- 報酬

- いいね

- コメント

- リポスト

- 共有

. @re は総書面保険料で $174M を超えました。スペースを見ている方ならわかると思いますが、実際に投入された資本の面では Nexus Mutual ($139M) と並んでいます。

正直なところ、これはかなり大きな話です。なぜなら Nexus は何年もDeFi保険の名前だからです。

実際に何が起きているのかはこちらです:

- これは標準的なDeFi保険のプレイではありません:彼らはプロトコルハックやブリッジのエクスプロイトをカバーしているわけではありません。彼らが行っているのは、自動車保険や労働者補償を支える実世界の再保険をトークン化していることです。

誰も気にしない退屈な保険ですが、実際に必要になったときに初めて気づくものです。

- 資本の流れ:安定したコイン (USDC、USDT、または USDe) を預けると、それが米国規制の保険構造に流れ込み、Insurance Capital Layersを通じて実際の保険料の一部を得ることができます。

現在、安全な reUSDプール (ターゲットは6-10%の範囲)で、約7%を見ています。もしくは reUSDe (を使えば13-23%も可能です。これは第一損失リスクを引き受けることに慣れている場合です。警告しますが、これは実際のアンダーライティングリスクであり、DeFiの見せかけのリスクではありません)。

- 非相関の利回り角度

原文表示正直なところ、これはかなり大きな話です。なぜなら Nexus は何年もDeFi保険の名前だからです。

実際に何が起きているのかはこちらです:

- これは標準的なDeFi保険のプレイではありません:彼らはプロトコルハックやブリッジのエクスプロイトをカバーしているわけではありません。彼らが行っているのは、自動車保険や労働者補償を支える実世界の再保険をトークン化していることです。

誰も気にしない退屈な保険ですが、実際に必要になったときに初めて気づくものです。

- 資本の流れ:安定したコイン (USDC、USDT、または USDe) を預けると、それが米国規制の保険構造に流れ込み、Insurance Capital Layersを通じて実際の保険料の一部を得ることができます。

現在、安全な reUSDプール (ターゲットは6-10%の範囲)で、約7%を見ています。もしくは reUSDe (を使えば13-23%も可能です。これは第一損失リスクを引き受けることに慣れている場合です。警告しますが、これは実際のアンダーライティングリスクであり、DeFiの見せかけのリスクではありません)。

- 非相関の利回り角度

- 報酬

- いいね

- コメント

- リポスト

- 共有

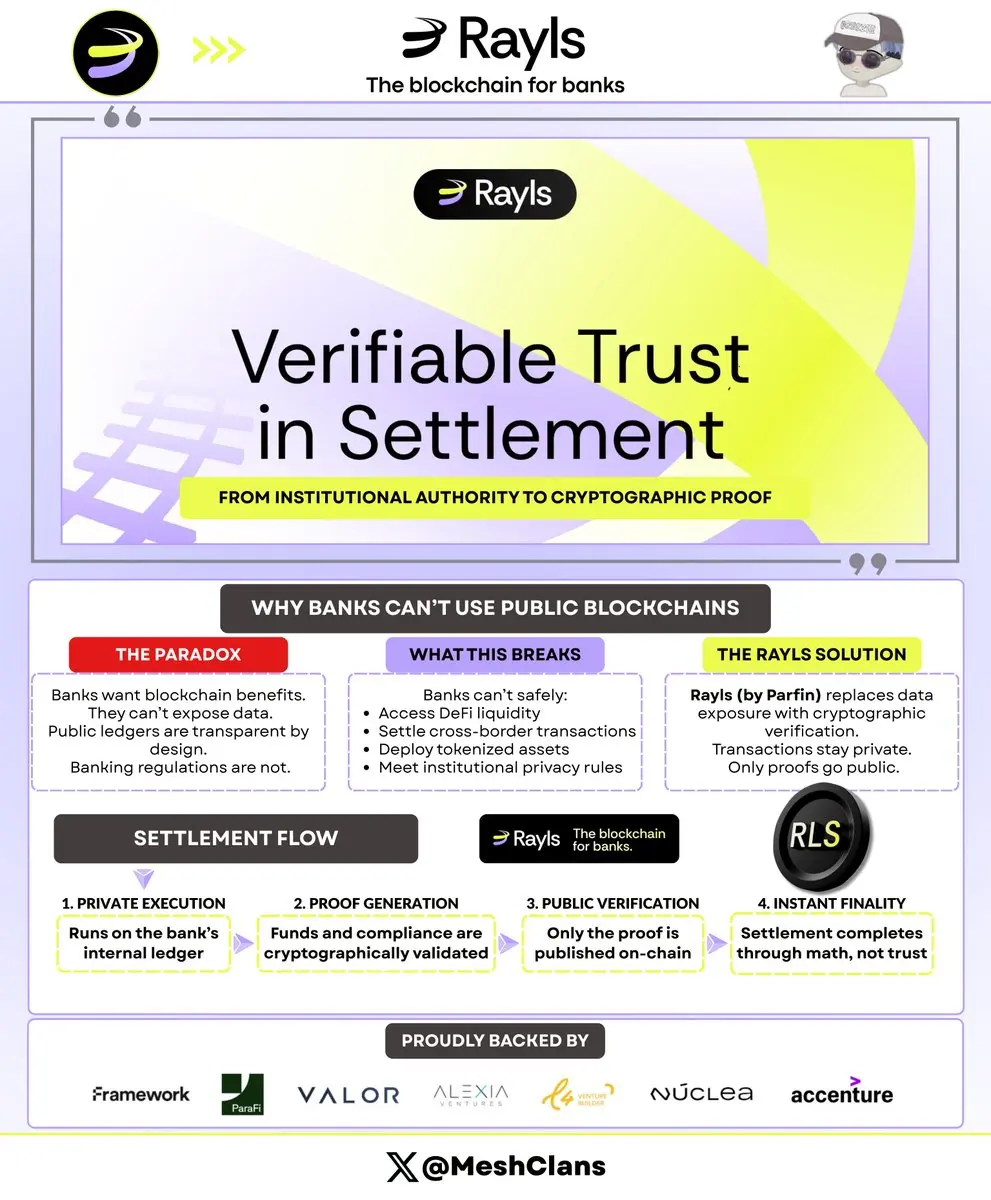

従来の銀行は、ブロックチェーンが(スピード、効率性、プログラム性)など必要なすべてを提供しているにもかかわらず、公開台帳が銀行が開示禁止されているデータを露出するため、法的に触れることができないというパラドックスに陥っています。

---

その理由は?プライバシー規制と制度的義務により、機密性の高い取引データは透明な台帳上に存在できません。内部システム内での運用は可能ですが、銀行が次のような場合には不可能なトレードオフを生み出します:

🔸 DeFi流動性にアクセス (残高を公開できない)

🔸 国境を越えた決済を実行 (取引相手を公開すると法的問題が生じる)

🔸 トークン化資産を展開 (KYCデータはパブリックチェーン上に置けない)

🔸 制度的コンプライアンス要件を満たす

---

@RaylsLabs (Parfinによって開発)、この制約を打破する二層アーキテクチャを構築し、現在ブラジル中央銀行のインフラを通じて実際の決済量を処理しています。モデルをデータ露出から暗号検証へとシフトさせることで実現しています。

---

こちらが決済フローです:

1. 取引は銀行のプライベート台帳上で実行される (すべてのデータは内部に留まる)

2. システムが暗号証明を生成 (資金、コンプライアンス、正当性を検証)

3. 証明だけが検証のためにパブリックチェーンに到達

4. 検証された数学的

原文表示---

その理由は?プライバシー規制と制度的義務により、機密性の高い取引データは透明な台帳上に存在できません。内部システム内での運用は可能ですが、銀行が次のような場合には不可能なトレードオフを生み出します:

🔸 DeFi流動性にアクセス (残高を公開できない)

🔸 国境を越えた決済を実行 (取引相手を公開すると法的問題が生じる)

🔸 トークン化資産を展開 (KYCデータはパブリックチェーン上に置けない)

🔸 制度的コンプライアンス要件を満たす

---

@RaylsLabs (Parfinによって開発)、この制約を打破する二層アーキテクチャを構築し、現在ブラジル中央銀行のインフラを通じて実際の決済量を処理しています。モデルをデータ露出から暗号検証へとシフトさせることで実現しています。

---

こちらが決済フローです:

1. 取引は銀行のプライベート台帳上で実行される (すべてのデータは内部に留まる)

2. システムが暗号証明を生成 (資金、コンプライアンス、正当性を検証)

3. 証明だけが検証のためにパブリックチェーンに到達

4. 検証された数学的

- 報酬

- いいね

- コメント

- リポスト

- 共有

DeFiボールトには問題があります:即座に決済できるものにしか投資できません。一つのブロックで完了できない場合、それは除外されます。

これは些細な例外ではありません。ほとんどのtradfi(伝統的金融)の活動からボールトを締め出すことになります。

なぜでしょうか? MorphoやEuler(のようなボールトを支える標準規格であるERC-4626)は、アトミックトランザクションを必要とします。すべてが今すぐに起こるか、リバート(取り消し)される必要があります。これは流動性の高いプールを扱う場合には問題ありませんが、

🔸 実世界資産 (は1ブロック内でのコンプライアンスが不可能)

🔸 Pendle PTsのような期限付きポジション

🔸 クロスチェーン戦略 (ブリッジングは即時ではない)

🔸 バッチ処理の恩恵を受けるあらゆるもの

これらの課題を解決するために、@superformxyz、Centrifuge、Maple FinanceのチームがERC-7540を開発しました。これにより、非同期のボールト操作の標準となっています。

即時の預入→シェアの代わりに、リクエスト→待機→請求の流れになります。

ボールトからの引き出しを行う場合:

1. リクエストを提出

2. ボールトが次の1時間程度で他のリクエストとバッチ処理

3. ポジションを効率的に解消

4. 準備が整ったら資産を請求

原文表示これは些細な例外ではありません。ほとんどのtradfi(伝統的金融)の活動からボールトを締め出すことになります。

なぜでしょうか? MorphoやEuler(のようなボールトを支える標準規格であるERC-4626)は、アトミックトランザクションを必要とします。すべてが今すぐに起こるか、リバート(取り消し)される必要があります。これは流動性の高いプールを扱う場合には問題ありませんが、

🔸 実世界資産 (は1ブロック内でのコンプライアンスが不可能)

🔸 Pendle PTsのような期限付きポジション

🔸 クロスチェーン戦略 (ブリッジングは即時ではない)

🔸 バッチ処理の恩恵を受けるあらゆるもの

これらの課題を解決するために、@superformxyz、Centrifuge、Maple FinanceのチームがERC-7540を開発しました。これにより、非同期のボールト操作の標準となっています。

即時の預入→シェアの代わりに、リクエスト→待機→請求の流れになります。

ボールトからの引き出しを行う場合:

1. リクエストを提出

2. ボールトが次の1時間程度で他のリクエストとバッチ処理

3. ポジションを効率的に解消

4. 準備が整ったら資産を請求

- 報酬

- いいね

- コメント

- リポスト

- 共有