0x31adsun

普段はエアドロップを楽しんだり、土狗の宝くじプロジェクトで遊んだりしていますが、現物は資金回収を待っています。

0x31adsun

世界の金融システムは27兆ドルを代理銀行口座にロックし、動かしていない。

利益も流動性もなく、そのまま横たわっている。なぜなら、その構造上、資金を事前に埋めておく必要があるからだ。

年間取引量は3.7兆ドルで、決済はSWIFTに依存し、1〜2営業日かかり、2〜5の中介銀行を経由し、各段階で手数料が引かれる。

銀行はなぜ直接パブリックブロックチェーンを使えないのか?

四つの硬い要件があり、パブリックブロックチェーンは自然に三つに反している:

プライバシー——取引相手やポジションは商業機密であり、パブリックブロックチェーンは全透明だ;

コンプライアンス——AML/KYC/制裁審査には誰が取引できるか、どのコントラクトを展開できるかを制御する必要があるが、パブリックブロックチェーンはデフォルトで許可制ではない;

検証性——単一の信頼できる運営者に依存できず、コンソーシアムチェーンの信頼モデルは、あなたが排除したい信頼コストを導入している。

そして第四の要件——連結性——パブリックブロックチェーンにはあり、コンソーシアムチェーンにはない。

十年にわたり、この選択は構造的なものだ。

ZK証明はこれを打ち破った。

Prividiumのロジックは非常にシンプルだ:

取引は機関の自前インフラ内で実行され、データは外に出さない。しかし、各取引バッチごと

原文表示利益も流動性もなく、そのまま横たわっている。なぜなら、その構造上、資金を事前に埋めておく必要があるからだ。

年間取引量は3.7兆ドルで、決済はSWIFTに依存し、1〜2営業日かかり、2〜5の中介銀行を経由し、各段階で手数料が引かれる。

銀行はなぜ直接パブリックブロックチェーンを使えないのか?

四つの硬い要件があり、パブリックブロックチェーンは自然に三つに反している:

プライバシー——取引相手やポジションは商業機密であり、パブリックブロックチェーンは全透明だ;

コンプライアンス——AML/KYC/制裁審査には誰が取引できるか、どのコントラクトを展開できるかを制御する必要があるが、パブリックブロックチェーンはデフォルトで許可制ではない;

検証性——単一の信頼できる運営者に依存できず、コンソーシアムチェーンの信頼モデルは、あなたが排除したい信頼コストを導入している。

そして第四の要件——連結性——パブリックブロックチェーンにはあり、コンソーシアムチェーンにはない。

十年にわたり、この選択は構造的なものだ。

ZK証明はこれを打ち破った。

Prividiumのロジックは非常にシンプルだ:

取引は機関の自前インフラ内で実行され、データは外に出さない。しかし、各取引バッチごと

- 報酬

- いいね

- コメント

- リポスト

- 共有

悪い知らせだ、兄弟たち。いくつかの取引所がAppleストアでのアップデートを停止した。何が原因か知っているか?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

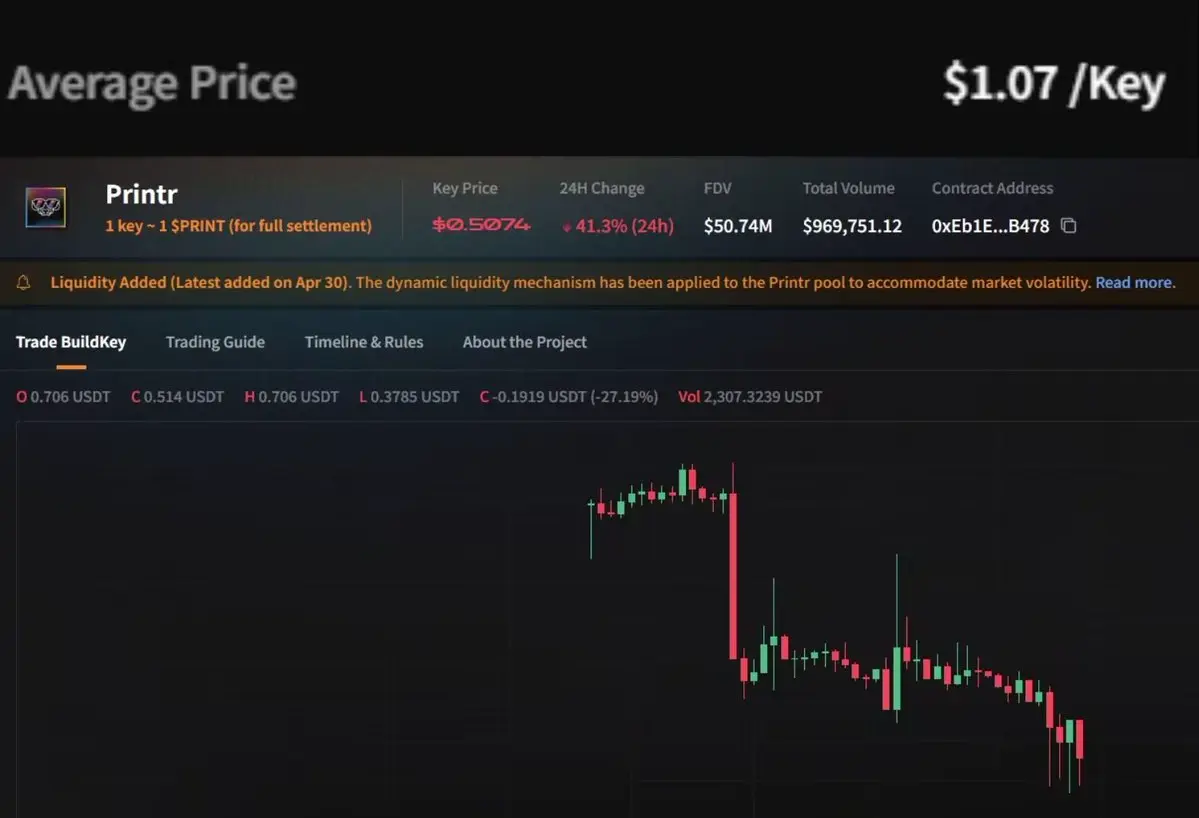

. @printr このプロジェクトはすでに先に利益を得ました、50%稼ぎました。流動性は高くありませんが、少しでも稼げるのは良いことです。😋

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有