Ximi

現在、コンテンツはありません

Ximi

なぜ当初テクニカル分析を学ぼうと思ったのか?

大Vに馬鹿にされて騙されたくなかったから

だから私はわざと一生懸命に「テクニカル分析」を独学した

習得した後、やはり気づいた:

あの大Vたちは本当にくそみたいにデタラメを言っている😂😂

原文表示大Vに馬鹿にされて騙されたくなかったから

だから私はわざと一生懸命に「テクニカル分析」を独学した

習得した後、やはり気づいた:

あの大Vたちは本当にくそみたいにデタラメを言っている😂😂

- 報酬

- いいね

- コメント

- リポスト

- 共有

どんなことをしても、自分の財産が訴訟、債権者、偶発的な請求から守られることを確実にしてください。

以下は、賢明で高純資産の家庭が密かに取っている措置です:

まず、すべての資産をあなたの個人名義に置くのをやめてください。

主要な資産ごとに独立した有限責任会社を設立します。例えば、不動産の所有、投資ポートフォリオ、または副業です。

これにより、堅固な法的障壁が築かれます。もし一つの資産に問題が生じても、あなたの住宅、貯蓄、その他の資産は引き続き保護されます。

より高度な保護:

高価値の資産を取り消し不能な信託に移します。

一度そこに置かれると、これらの資産は法的にあなたの財産とは見なされなくなります。

債権者や訴訟は簡単には触れることができず、これが最も強力な保護盾の一つです。

問題が起こる前に防御盾を構築し始めるのを待たないでください。平穏な時期に構造の調整を始めてください。

嵐が来たとき、未来のあなたとあなたの子供たちは感謝するでしょう。

原文表示以下は、賢明で高純資産の家庭が密かに取っている措置です:

まず、すべての資産をあなたの個人名義に置くのをやめてください。

主要な資産ごとに独立した有限責任会社を設立します。例えば、不動産の所有、投資ポートフォリオ、または副業です。

これにより、堅固な法的障壁が築かれます。もし一つの資産に問題が生じても、あなたの住宅、貯蓄、その他の資産は引き続き保護されます。

より高度な保護:

高価値の資産を取り消し不能な信託に移します。

一度そこに置かれると、これらの資産は法的にあなたの財産とは見なされなくなります。

債権者や訴訟は簡単には触れることができず、これが最も強力な保護盾の一つです。

問題が起こる前に防御盾を構築し始めるのを待たないでください。平穏な時期に構造の調整を始めてください。

嵐が来たとき、未来のあなたとあなたの子供たちは感謝するでしょう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

現在の資産ローテーション段階で、あなたはどれを最も期待していますか?

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

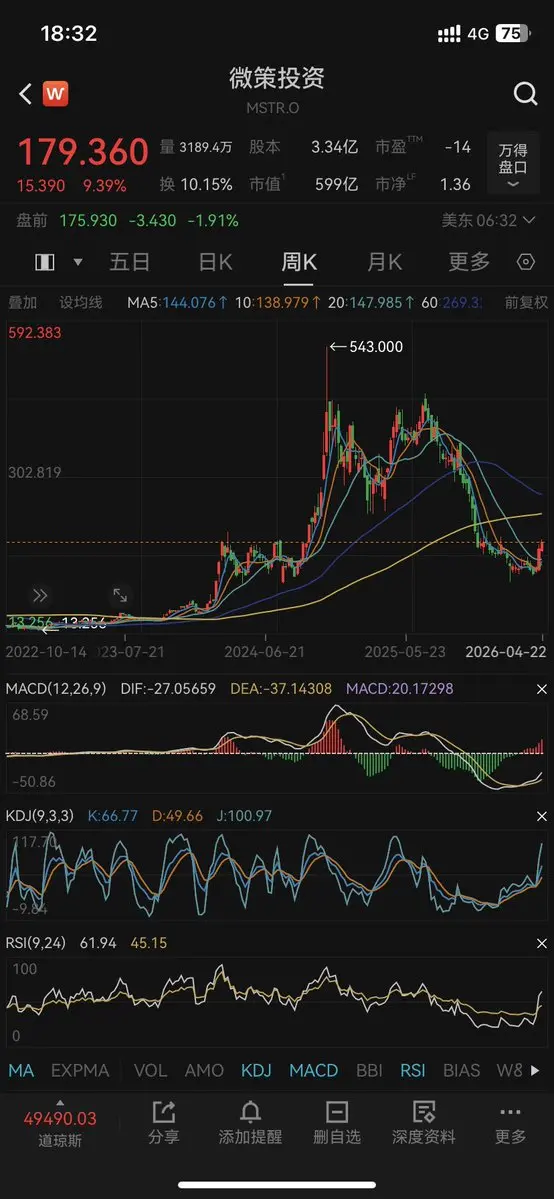

あなたはMicroStrategyという会社を好意的に見ていますか?

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

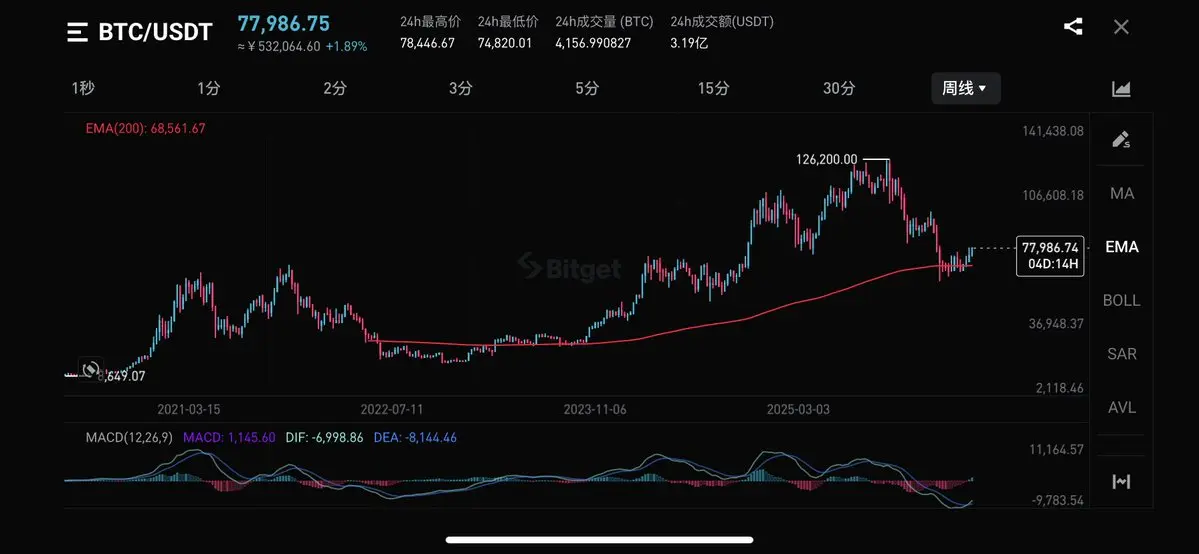

この分水嶺の2026年に、保守的な人々は密度に押し潰されるだろうが、ルールを理解している人々は戦場を掌握している。

あなたは臆病ではない、ただ理解できない中で孤独に賭けているだけだ。

この世界では、誰も本当に臆病者ではない。真金白銀を持ち込める者は、誰一人として臆病者ではない。

しかしなぜ、多くの人は依然として恐怖の中で苦しんでいるのか?

あなたの不安は、損失を恐れているからではなく、プロジェクトの根底にある要素を何も知らないからだ。ニュースの誤読後の自己恐慌や、不可解な相場に対する完全な制御喪失だ。

この理解不能こそが、あなたの自信を奪う元凶だ!

あなたは残酷な真実を理解すべきだ:市場は価格を殺すことはなく、密度を殺すだけだ!

人々が最も混雑している場所こそ、導火線に火がつく場所だ。

いわゆるコンセンサスは、資本の誘殺の罠に過ぎない;安全感と呼ばれるものは、高次元の力が狩猟の意図を隠すために投げかける高価な餌だ。

金融史を振り返ると、同じ物語が何度も演じられてきた。ただし、コードや顔が変わっただけだ。

もしあなたが稼ぐために来たのなら、最も理解すべきことは:どの資金があなたの稼ぎの対象で、どれがそうでないかだ。多くの人の失敗は、見えない誘惑に心を奪われてしまうことだ。

一夜で富を築きたいのではなく、すでに半分成功している。残りの半分は、欲を手放し、時間を使って空間を広げることだ。

原文表示あなたは臆病ではない、ただ理解できない中で孤独に賭けているだけだ。

この世界では、誰も本当に臆病者ではない。真金白銀を持ち込める者は、誰一人として臆病者ではない。

しかしなぜ、多くの人は依然として恐怖の中で苦しんでいるのか?

あなたの不安は、損失を恐れているからではなく、プロジェクトの根底にある要素を何も知らないからだ。ニュースの誤読後の自己恐慌や、不可解な相場に対する完全な制御喪失だ。

この理解不能こそが、あなたの自信を奪う元凶だ!

あなたは残酷な真実を理解すべきだ:市場は価格を殺すことはなく、密度を殺すだけだ!

人々が最も混雑している場所こそ、導火線に火がつく場所だ。

いわゆるコンセンサスは、資本の誘殺の罠に過ぎない;安全感と呼ばれるものは、高次元の力が狩猟の意図を隠すために投げかける高価な餌だ。

金融史を振り返ると、同じ物語が何度も演じられてきた。ただし、コードや顔が変わっただけだ。

もしあなたが稼ぐために来たのなら、最も理解すべきことは:どの資金があなたの稼ぎの対象で、どれがそうでないかだ。多くの人の失敗は、見えない誘惑に心を奪われてしまうことだ。

一夜で富を築きたいのではなく、すでに半分成功している。残りの半分は、欲を手放し、時間を使って空間を広げることだ。

- 報酬

- 1

- コメント

- リポスト

- 共有

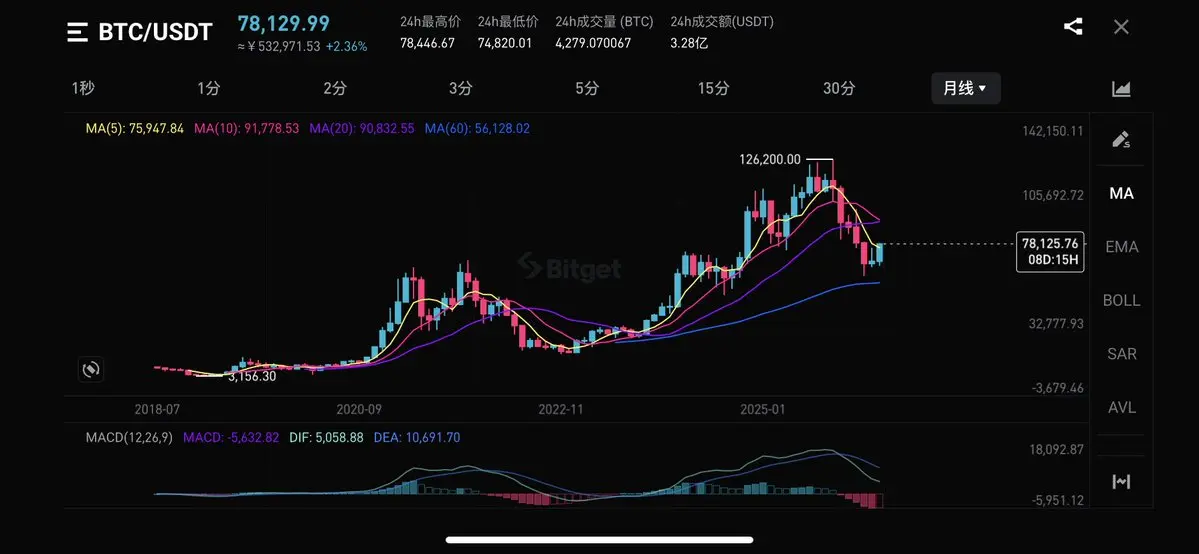

所谓周期:

盛极必衰、开阖交替、均值回归

回到投资上:

不要追求极致,而是跟随周期律动,顺势而为☯️

原文表示盛极必衰、开阖交替、均值回归

回到投资上:

不要追求极致,而是跟随周期律动,顺势而为☯️

- 報酬

- いいね

- コメント

- リポスト

- 共有

所谓周期:

盛极必衰、开阖交替、均值回归

回到投资上:

不要追求极致,而是把握周期规律,跟随周期律动,顺势而为☯️

原文表示盛极必衰、开阖交替、均值回归

回到投资上:

不要追求极致,而是把握周期规律,跟随周期律动,顺势而为☯️

- 報酬

- いいね

- コメント

- リポスト

- 共有

来週のマクロ経済指標📊(米国時間)

Macro In Next Week

水曜日:

🇺🇸住宅データ

🇺🇸連邦準備制度の金利決定

木曜日:

🇪🇺CPI

🇪🇺失業率

🇺🇸米国GDP(第1四半期)

🇺🇸 PCE価格指数

金曜日:

🇺🇸ISM製造業PMI

原文表示Macro In Next Week

水曜日:

🇺🇸住宅データ

🇺🇸連邦準備制度の金利決定

木曜日:

🇪🇺CPI

🇪🇺失業率

🇺🇸米国GDP(第1四半期)

🇺🇸 PCE価格指数

金曜日:

🇺🇸ISM製造業PMI

- 報酬

- いいね

- コメント

- リポスト

- 共有

人気の話題

もっと見る221.15K 人気度

279.33K 人気度

33.02K 人気度

95.38K 人気度

404.26K 人気度

ピン