#GTBurns2.57MInQ2

🔥 GTバーン Q2 2026 — 希少性エンジンが臨界質量に達する

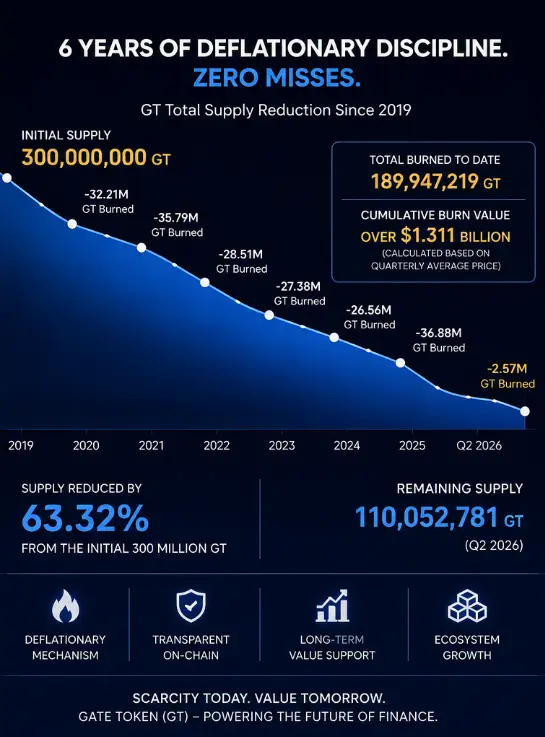

2,570,063 GTが永久に除去されました。

約1,775万ドルが流通供給から消去されました—ロックなし、権利確定なし、取消し不可。単なる永久的な破壊です。

これはマーケティングイベントではありません。これは、これまでに189,947,219 GT(総供給量の63.32%)を排除した6年間のデフレシステムの継続です。当初の3億の供給は、構造的に根本的に異なる資産へと圧縮されました。

もはや問題はバーンが行われているかどうかではありません。本当の問題は、市場がこの規模の構造的希少性を完全に価格に織り込んだかどうかです。

📉 バーンイベントではなく — 供給圧縮マシン

ほとんどの暗号プロジェクトはバーンをPRの瞬間として扱います。見出し、スパイク、そして沈黙。

GTは別の方法で機能します:

予測可能な四半期バーン

一貫した長期実行

感情的なシグナルはなく、機械的削減のみ

この一貫性は規模よりも重要です。市場は一度きりのイベントを効率的に価格付けせず、期待を価格付けします。そしてGTはバーンを予測可能な金融政策に変換することに成功しました。

63%の供給削減は表面的なものではありません。それはトークンの分配ダイナミクスを根本的に変えます。残った各トークンは現在、ネットワーク経済のはるかに大きなシェアを表しています。

🧠 圧縮効果 — 希少性が実際にどのように複利的に作用するか

GTのデフレ構造は、3つの強化層を通じて機能します:

1) 機械的層

検証可能なオンチェーンバーンにより、四半期ごとに供給が削減されます。

2) 心理的層

市場参加者は継続的な希少性の期待を内面化します。

3) 評価層

価格発見は現在の供給から、将来の予想供給収縮へとシフトします。

ここがほとんどのトレーダーがシステムを誤解するポイントです。彼らは将来の希少性価格設定ではなく、バーンイベントに焦点を当てます。

期待が安定すると、希少性は評価モデルへの恒久的なインプットとなります。

🌍 マクロコンテクスト — インフレ優位市場におけるデフレ

より広範な暗号市場は構造的にインフレ傾向にあります:

トークンアンロックスケジュール

権利確定に基づく売り圧力

ほとんどのエコシステムにおける継続的なエミッション

主要な資産でさえ、異なるサイクルで純インフレに苦しんでいます。

GTはこの構造の反対側に立っています。ほとんどのトークンが時間とともに供給を拡大する一方で、GTは一貫してそれを削減します。これにより稀な乖離が生まれます:

インフレする資産クラス vs 圧縮する資産クラス

資本は、ユーティリティが同等であれば、相対的な希少性へと自然に流れます。

⚖️ 重要な真実 — バーンは価格上昇を保証しない

これが最も重要な誤解を正すポイントです。

バーンは供給を減らします。需要を生み出しません。

価格は以下に依存します:

需要 × ユーティリティ × 正味供給圧力

需要が供給縮小よりも速く弱まれば、積極的なデフレ下でも価格は下落する可能性があります。

これは過去のサイクルで複数の「デフレ型」トークンにわたって観察されてきました。希少性だけでは十分ではありません。

📊 流動性 vs 希少性 — 隠れたトレードオフ

デフレは構造的緊張をもたらします:

供給減少 → 希少性プレミアム上昇

供給減少 → 流動性深度低下

流動性低下 → ボラティリティ上昇

これにより両刃の環境が生まれます。少ない流入でも価格を積極的に動かせますが、大規模な機関投資家の参入はより困難になります。

GTはエコシステム拡大を通じてこれを部分的に相殺します:

手数料ユーティリティ

取引所での使用

取引インセンティブ

より広範なプラットフォーム統合

これによりトークンの速度を維持し、流動性の崩壊を防ぎます。

🧨 63%の現実確認

63.32%の供給削減は物語ではありません—構造的変革です。

100人の参加者向けに設計されたシステムから63人が永久に消えると想像してください。残ったシステムは「わずかに希少になった」だけではなく、根本的に価格が再設定されます。

しかし、需要が活発である場合にのみ希少性は重要です。

需要のない希少性は無意味です。

需要のある希少性は指数関数的です。

📈 3つの現実的な市場シナリオ

1) 強い実行シナリオ

継続的なバーン + エコシステム拡大 → 持続的な長期的上昇

2) 成熟シナリオ

バーン主導の評価と安定したユーティリティ → 緩やかだが一貫した成長

3) 弱い需要シナリオ

バーンは継続するがエコシステムは停滞 → 希少性が価格に反映されない

結果はバーンよりもエコシステムの需要成長に依存します。

⚠️ 主要なリスク要因

強気のナラティブではしばしば無視されるいくつかのリスク:

バーンは弱気相場の下落を防げない

取引所トークンはサイクル依存度が高い

規制圧力がユーティリティ需要を減少させる可能性

市場は将来のバーンをすでに価格に織り込んでいる可能性

流動性収縮が大規模採用を制限する可能性

最大のリスクはナラティブへの過信—デフレだけで上昇が保証されると仮定することです。

🧠 核心的洞察 — 希少性は数学的だけでなく心理的である

63%削減は複数のレベルで作用します:

数学的:流通トークン数の減少

心理的:保有確信の強化

行動的:時間の経過による売り圧力の低減

物語的:希少性テーマの継続的強化

しかし心理は実際のユーティリティに支えられて初めて機能します。

需要がなければ、希少性は空のシグナルになります。

🎯 最終結論

GTのバーンメカニズムは暗号空間で最も一貫したデフレモデルの一つですが、その真の価値はバーンだけから来るものではありません。

真の方程式は:

持続的なバーン + 成長するユーティリティ + 安定した需要サイクル = 構造的希少性プレミアム

これら3つがすべて揃えば、GTはほとんどのトークンが再現できない複利的な供給ショックの恩恵を受けます。

揃わなければ、バーンは価格ドライバーではなくバックグラウンドメカニックのままです。

🔥 GTバーン Q2 2026 — 希少性エンジンが臨界質量に達する

2,570,063 GTが永久に除去されました。

約1,775万ドルが流通供給から消去されました—ロックなし、権利確定なし、取消し不可。単なる永久的な破壊です。

これはマーケティングイベントではありません。これは、これまでに189,947,219 GT(総供給量の63.32%)を排除した6年間のデフレシステムの継続です。当初の3億の供給は、構造的に根本的に異なる資産へと圧縮されました。

もはや問題はバーンが行われているかどうかではありません。本当の問題は、市場がこの規模の構造的希少性を完全に価格に織り込んだかどうかです。

📉 バーンイベントではなく — 供給圧縮マシン

ほとんどの暗号プロジェクトはバーンをPRの瞬間として扱います。見出し、スパイク、そして沈黙。

GTは別の方法で機能します:

予測可能な四半期バーン

一貫した長期実行

感情的なシグナルはなく、機械的削減のみ

この一貫性は規模よりも重要です。市場は一度きりのイベントを効率的に価格付けせず、期待を価格付けします。そしてGTはバーンを予測可能な金融政策に変換することに成功しました。

63%の供給削減は表面的なものではありません。それはトークンの分配ダイナミクスを根本的に変えます。残った各トークンは現在、ネットワーク経済のはるかに大きなシェアを表しています。

🧠 圧縮効果 — 希少性が実際にどのように複利的に作用するか

GTのデフレ構造は、3つの強化層を通じて機能します:

1) 機械的層

検証可能なオンチェーンバーンにより、四半期ごとに供給が削減されます。

2) 心理的層

市場参加者は継続的な希少性の期待を内面化します。

3) 評価層

価格発見は現在の供給から、将来の予想供給収縮へとシフトします。

ここがほとんどのトレーダーがシステムを誤解するポイントです。彼らは将来の希少性価格設定ではなく、バーンイベントに焦点を当てます。

期待が安定すると、希少性は評価モデルへの恒久的なインプットとなります。

🌍 マクロコンテクスト — インフレ優位市場におけるデフレ

より広範な暗号市場は構造的にインフレ傾向にあります:

トークンアンロックスケジュール

権利確定に基づく売り圧力

ほとんどのエコシステムにおける継続的なエミッション

主要な資産でさえ、異なるサイクルで純インフレに苦しんでいます。

GTはこの構造の反対側に立っています。ほとんどのトークンが時間とともに供給を拡大する一方で、GTは一貫してそれを削減します。これにより稀な乖離が生まれます:

インフレする資産クラス vs 圧縮する資産クラス

資本は、ユーティリティが同等であれば、相対的な希少性へと自然に流れます。

⚖️ 重要な真実 — バーンは価格上昇を保証しない

これが最も重要な誤解を正すポイントです。

バーンは供給を減らします。需要を生み出しません。

価格は以下に依存します:

需要 × ユーティリティ × 正味供給圧力

需要が供給縮小よりも速く弱まれば、積極的なデフレ下でも価格は下落する可能性があります。

これは過去のサイクルで複数の「デフレ型」トークンにわたって観察されてきました。希少性だけでは十分ではありません。

📊 流動性 vs 希少性 — 隠れたトレードオフ

デフレは構造的緊張をもたらします:

供給減少 → 希少性プレミアム上昇

供給減少 → 流動性深度低下

流動性低下 → ボラティリティ上昇

これにより両刃の環境が生まれます。少ない流入でも価格を積極的に動かせますが、大規模な機関投資家の参入はより困難になります。

GTはエコシステム拡大を通じてこれを部分的に相殺します:

手数料ユーティリティ

取引所での使用

取引インセンティブ

より広範なプラットフォーム統合

これによりトークンの速度を維持し、流動性の崩壊を防ぎます。

🧨 63%の現実確認

63.32%の供給削減は物語ではありません—構造的変革です。

100人の参加者向けに設計されたシステムから63人が永久に消えると想像してください。残ったシステムは「わずかに希少になった」だけではなく、根本的に価格が再設定されます。

しかし、需要が活発である場合にのみ希少性は重要です。

需要のない希少性は無意味です。

需要のある希少性は指数関数的です。

📈 3つの現実的な市場シナリオ

1) 強い実行シナリオ

継続的なバーン + エコシステム拡大 → 持続的な長期的上昇

2) 成熟シナリオ

バーン主導の評価と安定したユーティリティ → 緩やかだが一貫した成長

3) 弱い需要シナリオ

バーンは継続するがエコシステムは停滞 → 希少性が価格に反映されない

結果はバーンよりもエコシステムの需要成長に依存します。

⚠️ 主要なリスク要因

強気のナラティブではしばしば無視されるいくつかのリスク:

バーンは弱気相場の下落を防げない

取引所トークンはサイクル依存度が高い

規制圧力がユーティリティ需要を減少させる可能性

市場は将来のバーンをすでに価格に織り込んでいる可能性

流動性収縮が大規模採用を制限する可能性

最大のリスクはナラティブへの過信—デフレだけで上昇が保証されると仮定することです。

🧠 核心的洞察 — 希少性は数学的だけでなく心理的である

63%削減は複数のレベルで作用します:

数学的:流通トークン数の減少

心理的:保有確信の強化

行動的:時間の経過による売り圧力の低減

物語的:希少性テーマの継続的強化

しかし心理は実際のユーティリティに支えられて初めて機能します。

需要がなければ、希少性は空のシグナルになります。

🎯 最終結論

GTのバーンメカニズムは暗号空間で最も一貫したデフレモデルの一つですが、その真の価値はバーンだけから来るものではありません。

真の方程式は:

持続的なバーン + 成長するユーティリティ + 安定した需要サイクル = 構造的希少性プレミアム

これら3つがすべて揃えば、GTはほとんどのトークンが再現できない複利的な供給ショックの恩恵を受けます。

揃わなければ、バーンは価格ドライバーではなくバックグラウンドメカニックのままです。