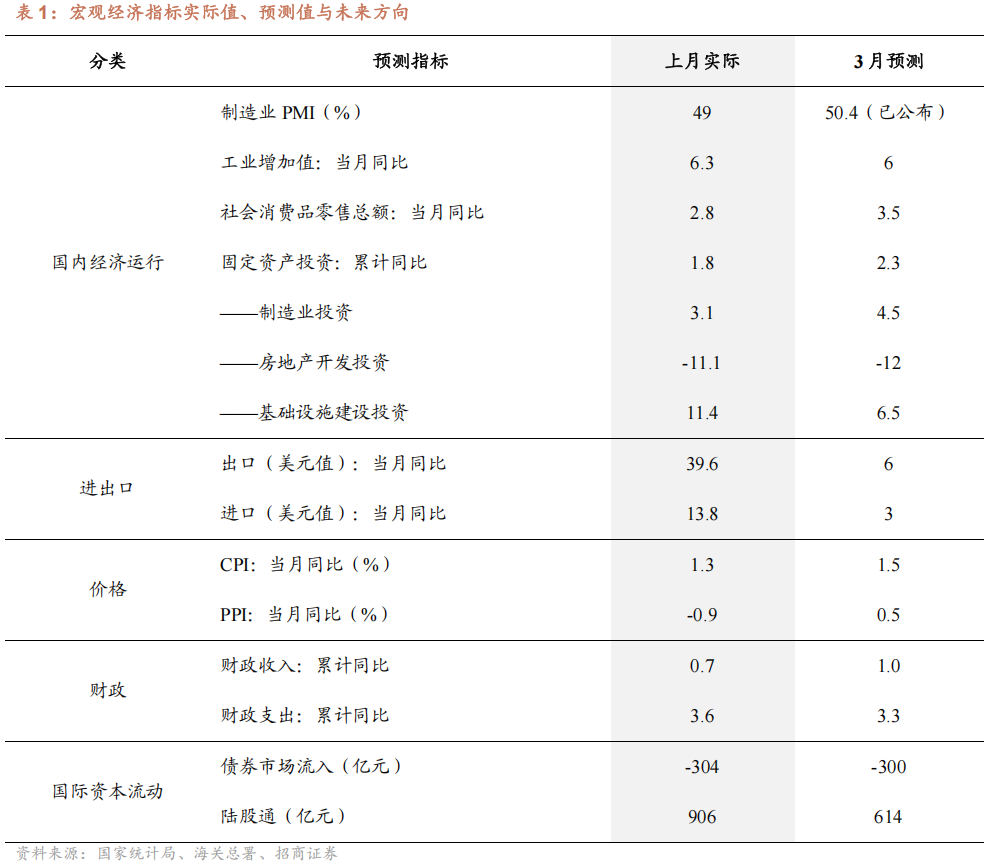

コアとなる見解生産:鉱工業生産は引き続きやや強めの動き。公表済みデータから見ると、1〜2月の工業の回復は依然として主に、設備・ハイテク・輸出の関連チェーンが支えている。3月に入ると、製造業PMIは50.4%まで回復し、生産指数は51.4%に上昇、新規受注指数は51.6%に上がり、春節による撹乱が収まり、企業の生産活動が明確に加速したことが示される。さらに、受注の改善も生産に一定の支えを与えている。構造面では、自動車、電子、電気機器、航空宇宙、ならびに一部のハイエンド製造領域が、3月の工業生産の主要な見どころであり続ける。一方、黒色(鉄鋼)・建材などの従来型の不動産関連チェーンの業種は、限界的には弱い回復があるかもしれないが、全体としては依然として低位での運営パターンから抜け出しにくく、より「減少幅の縮小」として現れ、「トレンドとしての回復」ではない。一季度の成長率は、政策目標の下限である4.5%を上回る可能性が高いが、消費と不動産により強い回復が出る前であれば、目標上限を明確に上回る確率は高くなく、概ね5.0%前後に収まるだろう。消費:3月の小売売上(社零)は穏やかな改善が見込まれるが、住民の消費回復は依然としてやや遅い。3月の社会消費品小売総額は前年同期比で約3.5%と見込まれる。1〜2月の社零の同時増速は昨年末から改善しているものの、全体としては依然として低めの増速レンジにとどまっており、住民の消費回復にはまだ大きな余地があることを示している。3月の非製造業の景況感は回復したとはいえ、サービス業のビジネス活動指数はわずか50.2%であり、さらに小売、宿泊、飲食、不動産などの業種のビジネス活動指数も臨界点を下回っている。これは、消費回復が依然として構造的な特徴を持ち、全面的な波及はまだ形成されていないことを意味する。政策面では、「買い替え促進」と耐久財の更新政策が、家電、デジタル製品、自動車などの選択的消費に一定の支えを与え続けるが、住民の収入見通しと資産負債表の回復が遅いため、消費が明確に加速するのは難しい。総じて見ると、3月の消費は1〜2月に比べて限界的に改善するものの、改善の傾きは依然として限られており、内需が弱いことが現在のマクロ運営における重要な制約である。固定資産投資:インフラ整備が引き続き下支えし、製造業は粘りを維持する。不動産は依然として主要な足かせ。 1〜3月の固定資産投資の累計前年比は約2.5%と見込む。3月に入ると、建設業のビジネス活動指数は49.3%まで回復したものの、依然として景況判断の分岐点(好不況の境目)を下回っており、建設・不動産チェーンの景気改善の度合いは依然として限られていることを示している。今後については、インフラ整備は引き続き「景気を支える」重要な手段であり、製造業投資は設備更新、高技術製造の増産、デジタル化改造などの方向性による支援を受けて継続的に恩恵を受けるだろう。しかし、不動産販売、用地取得、着工、そして資金チェーンはまだ実質的な回復が形成されていないため、不動産による投資の下押しは短期的には明確に緩和されにくい。輸出:3月の輸出は依然として粘りがあるが、増速の中心は前2か月に比べてやや低下する見込み。 3月の輸出の前年比は引き続きプラス成長を維持すると見込まれ、米ドル建てでみると増速は約6%。現在の輸出の主な支えは、電機・ハイテク・製造業における競争力が強い品目に依然としてある。ただし、前2か月の輸出の高い伸びには、春節のタイミングのずれ、低いベース、ならびに一部の受注の前倒しなどの要因が含まれているため、3月の単月の前年比は、おそらくより「通常に近い」レンジへ回帰するだろう。3月の製造業PMIでは、新輸出受注指数が49.1%まで回復しており、2月からは明確に改善したが、依然として拡大レンジに戻っていない。これは外需が全面的に強まったわけではなく、「総量には粘りがあるが、限界(マージン)は依然として圧迫されている」という特徴を示していることを意味する。構造面では、電機製品、ハイテク製品、ならびに一部の中間財の輸出が引き続き主要な支えになる見通しだが、従来型の労働集約的な品目の回復力は相対的に限られている。インフレ:CPI、PPIの前年比はそれぞれ1.5%、0.5%前後まで回復すると見込む。 CPIの前年比は1.5%前後まで回復すると見込まれる。主な理由は、春節後に食品価格が季節的に下がるものの、特に豚肉価格の下落が下押しとなった一方で、サービス消費は粘りがあり、サービス価格がコアCPIに対する支えになること。さらに、中東・イランの地政学的な衝突が国際原油価格を押し上げ、国内の完成油価格が引き上げられたことで、エネルギー項目のCPIに対する下押しが押し上げへ転じるためである。PPIの前年比は0.5%前後まで上昇すると見込まれる。核心は、国際原油が大幅に上昇したことにより石油化学チェーンの価格が引き上げられることに加え、春節明けの復工・復産、外需の粘り、財政支出の前倒しの発動、ならびに一部の重大プロジェクトの着工が重なり、エネルギー・化学、鋼材、セメントなどの工業製品の価格が総じて回復し、工業インフレの回復スピードが明確に加速することにある。想定される具体的な関連指標の予測:3月の工業付加価値の前年比は約6%、社零の前年比は約3.5%、1〜3月の固定資産投資の累計前年比は約2.5%、輸出と輸入の増速はそれぞれ約6%、3%、CPIとPPIの前年比はそれぞれ約1.5%、0.5%。一般公共予算の歳入の累計前年比は約1.0%、一般公共予算の歳出の累計前年比は約3.3%。本文1、経済運営------1、国内経済------生産:3月の規模以上工業付加価値の前年比は約6%と見込まれ、鉱工業生産は引き続きやや強めの動き。公表済みデータから見ると、1〜2月の工業回復は依然として、設備・ハイテク・輸出関連チェーンにより支えられている。3月に入ると、製造業PMIは50.4%まで回復し、生産指数は51.4%に上昇、新規受注指数は51.6%に上がり、春節の撹乱が収まった後、企業の生産活動が明確に加速したことが示されている。構造面では、自動車、電子、電気機器、航空宇宙、ならびに一部のハイエンド製造分野は、3月の工業生産の主要な注目点であり続ける。一方、黒色(鉄鋼)・建材などの従来型の不動産関連業種は、限界的には弱い回復がある可能性があるものの、全体としては依然として低位での運営パターンから抜け出しにくく、より「減少幅の縮小」であり「トレンドとしての回復」ではない。一季度の成長率は、政策目標の下限4.5%を上回る可能性が高いが、消費と不動産がより強い回復を示す前では、目標上限を明確に上回る確率は高くなく、または概ね5.0%前後に収まる。消費:3月の社零は穏やかな改善が見込まれるが、住民の消費回復は依然としてやや遅い。3月の社会消費品小売総額は前年比で約3.5%と見込まれる。1〜2月の社零の同時増速は昨年末から改善しているものの、全体としては依然として低い増速レンジにあり、住民の消費回復にはまだ大きな余地があることを示している。3月の非製造業の景気は回復したとはいえ、サービス業のビジネス活動指数はわずか50.2%であり、さらに小売、宿泊、飲食、不動産などの業種のビジネス活動指数も臨界点を下回っている。これは、消費回復が依然として構造的な特徴を呈し、全面的に波及するまでには至っていないことを意味する。政策面では、「買い替え促進」や耐久財更新政策が、家電、デジタル製品、自動車などの選択的消費に一定の支えを与えるものの、住民の収入見通しと資産負債表の回復が遅いため、消費が明確に加速するのは難しい。総じて見ると、3月の消費は1〜2月に比べて限界的に改善するが、改善の傾きは依然として限られており、内需が弱いことが現在のマクロ運営における重要な制約である。固定資産投資:インフラ整備が引き続き下支えし、製造業は粘りを維持する。不動産は依然として主要な足かせ。1〜3月の固定資産投資の累計前年比は約2.5%と見込む。3月に入ると、建設業のビジネス活動指数は49.3%まで回復したものの、依然として好不況の境目を下回っており、建設・不動産チェーンの景気改善の度合いが依然として限られていることを示している。今後については、インフラ整備は引き続き景気を支える重要な手段であり、製造業投資は設備更新、高技術製造の増産、デジタル化改造などの方向性からの支援を受け続ける。しかし、不動産販売、用地取得、着工、ならびに資金のチェーンはまだ実質的な回復を形成していないため、不動産による投資の下押しは短期的には明確に緩和されにくい。輸出:3月の輸出は依然として粘りがあるが、増速の中心は前2か月に比べて低下する見込み。3月の輸出の前年比は引き続きプラス成長を維持すると見込まれ、米ドル建てで見ると増速は約6%。現在の輸出の主な支えは、電機、ハイテク、ならびに製造業の競争力が比較的強い品目に依然としてある。ただし、前2か月の輸出の高い増速には、春節のタイミングのずれ、低いベース、ならびに一部の受注の前倒しなどの要因が含まれているため、3月の単月の前年比はおそらくより通常に近いレンジへ回帰する。3月の製造業PMIでは、新輸出受注指数が49.1%まで回復しており、2月からは明確に改善したものの、依然として拡大レンジに戻っていない。これは外需が全面的に強まったのではなく、「総量には粘りがあるが、限界(マージン)は依然として圧迫されている」という特徴を呈していることを示す。構造面では、電機製品、高技術製品、ならびに一部の中間財の輸出が引き続き主要な支えになる見通しであり、従来型の労働集約型品目の回復力は相対的に限られている。インフレ:CPI、PPIの前年比はそれぞれ1.5%、0.5%前後まで回復すると見込む。CPIの前年比は1.5%前後まで回復すると見込まれる。主な理由は、春節後、食品価格が季節的に下がるものの、特に豚肉価格の下落が下押しとして効いている一方、サービス消費は粘りがあり、サービス価格がコアCPIに対して支えになるためである。加えて、中東・イランの地政学的な衝突が国際原油価格を押し上げ、国内の完成油価格が引き上げられ、エネルギー項目のCPIに対する下押しが押し上げへ転じる。PPIの前年比は0.5%前後まで上昇すると見込まれる。核心は、国際原油の大幅上昇が石油化学チェーンの価格上昇を牽引することに加え、春節後の復工復産、外需の粘り、財政支出の前倒し発動、そして一部の重大プロジェクトの着工が重なり、エネルギー・化学、鋼材、水泥などの工業品価格が広く回復することで、工業インフレの回復が明確に加速するためである。予測される具体的な関連指標:3月の工業付加価値の前年比は約6%、社零の前年比は約3.5%、1〜3月の固定資産投資の累計前年比は約2.5%、輸出・輸入の増速はそれぞれ約6%、3%、CPIとPPIの前年比はそれぞれ約1.5%、0.5%。2、入出荷(輸出入)-----輸出:3月の輸出は依然として粘りがあるが、増速の中心は前2か月に比べて低下する見込み。3月の輸出の前年比は引き続きプラス成長を維持すると見込まれ、米ドル建てで見ると増速は約6%。現在の輸出の主な支えは、電機、ハイテク、ならびに製造業の競争力が比較的強い品目に依然としてある。ただし、前2か月の輸出の高い増速には、春節のタイミングのずれ、低いベース、ならびに一部の受注の前倒しなどの要因が含まれているため、3月の単月の前年比はおそらくより通常に近いレンジへ回帰する。3月の製造業PMIでは、新輸出受注指数が49.1%まで回復しており、2月からは明確に改善したものの、依然として拡大レンジに戻っていない。これは外需が全面的に強まったのではなく、「総量には粘りがあるが、限界(マージン)は依然として圧迫されている」という特徴を呈していることを示す。構造面では、電機製品、高技術製品、ならびに一部の中間財の輸出が引き続き主要な支えになる見通しであり、従来型の労働集約型品目の回復力は相対的に限られている。輸入:3月の輸入は限界的に回復する見込みだが、内生的な需要は依然として不足。3月の輸入の前年比は約3%と見込む。前2か月の輸入の前年比は表面上は伸びが速いが、同様に低いベースと段階的な在庫積み増し要因の影響を受けている。3月の先行指標を見ると、製造業PMIの輸入指数は49.8%まで回復しており、2月から明確に改善しており、企業の原材料および中間財の調達需要が回復していることが反映されている。同時に、1〜2月の規模以上の工業企業の利益は前年比で15.2%増加しており、そのうち製造業の利益は18.9%増加している。収益改善は、上流の原材料および中間投入需要に対して一定の支えを形成している。しかし、現時点では不動産チェーンおよび住民部門の需要が依然として弱いため、輸入の改善は主として、生産型・技術型の輸入の回復により現れており、内需が全面的に暖まったことによる強い反発ではない。総じてみると、3月の輸入はこれまでより回復するものの、その強さは高く見積もるべきではない。2、商品価格------3月のCPIの前年比は1.5%前後まで上昇すると見込む。第一に、春節後、住民の消費需要が段階的な閑散期に入るため、豚肉、青菜・青果、卵などの主要食品価格は概ね下落し、食品項目の価格の季節的な下落がCPIに対して下押しとなる。特に豚価は原価ラインを下回っており、CPIの下押し要因として最も大きい。その他の食品項目の下落幅は相対的にコントロール可能。第二に、サービス消費は粘りがあり、コアCPIに対して強い支えとなる。春節効果は弱まるものの、3月のサービス業PMIは拡張の態勢を維持しており、加えて一部のサービス項目の価格には硬直性がある。サービス価格の前年比の上昇率は0.8%前後を維持すると見込まれ、引き続きCPIの中心(中枢)を左右する重要な力となる。第三に、中東・イランの地政学的な対立の影響で、3月の国際原油価格は継続して上昇しており、すでに完成油の価格改定メカニズムを通じて国内へ波及している。国家発展改革委員会の最新データによれば、3月に2回引き上げられた完成油(ガソリン)の価格中枢は9300元/トンで、前月比は17.2%上昇、前年同期比は10.2%上昇。これにより、CPIに対するこれまでの原油の下押し効果を改め、CPIの押し上げ要因となる。以上より、3月のCPIの「据え置き要因(翹尾要因)」は前月の0.2%から0.6%へ上昇し、3月のCPI前月比は-0.2%前後と見込まれる。これに対応する新たな値上げ要因は0.9%前後であり、試算では3月のCPI前年比は1.5%へ回復する見込み。3月のPPIは、前年比でマイナスからプラス転換し、上昇幅は0.5%前後を見込む。第一に、中東の地缘(地政学)対立が国際原油価格を押し上げ、それが国内の石油天然ガスおよび化学産業チェーンの価格を引き上げる。国際WTIではスポットの中枢が前月比40%上昇し、国内の南華能化および工業品指数の中枢はそれぞれ前月比23.84%、13.30%上昇しており、PPIへの押し上げ効果が徐々に顕在化している。第二に、節後の3月において工業企業が順次復工・復産し、外需の粘りが維持されることに加え、国内の財政支出が前倒しで発動され、さらに一部の「十五五(第十五次五カ年計画)」の重大プロジェクトがすでに着工している。これにより、店頭(現物取引)価格であるエネルギー・化学製品、棒鋼(リバーバン鋼)、セメント等の価格が回復している。加えて、新興経済を示す炭酸リチウム価格も引き続き強い動きを維持し、同比の上昇率がさらに拡大している。第三に、最新に公表された3月の製造業PMIの原材料の購入価格は54.8%から63.9%へ大幅に跳ね上がっている。さらに、それが工場出荷価格指数(出厂価格指数)を50.6%から55.4%へ押し上げることにつながっている。PMIの出荷価格指数とPPIの前月比関係に基づき、3月のPPI前月比の上昇幅は1.0%前後になる可能性がある。対応して調整後のPPI新たな値上げ要因の上昇幅は1.5%であり、PPI当月の前年比は0.5%前後に到達し得る。これにより、PPIの前年比が41か月連続でマイナスとなっている局面を完全に終わらせることになる。3、財政政策------3月の一般公共予算の歳入の累計前年比は1.0%と見込む。3月の一般公共予算歳入の伸び率は引き続き改善すると見込まれる。経済のファンダメンタルズは回復が継続しており、1〜2月の工業付加価値、消費、外貿はいずれも予想を上回る回復を示した。3月のPMIのデータでは、生産とサービス業の活動が引き続き良好な景況感を維持していることが示されている。さらに、工業企業の利益が大幅に回復しており、企業所得税の伸び率が弱い状態を転換することになると見込まれる。3月の一般公共予算の歳出の累計前年比は3.3%と見込む。外部リスクの衝撃の下でも、国内経済を支えるために財政支出は積極的な拡張姿勢を維持する必要がある。しかし3月から地方債の満期到来による圧力が徐々に増えており、短期的には短期の地方財政支出の伸び率に一定の「押し下げ(クラウディングアウト)」効果が生じると見込まれる。中央財政の歳出は加速し、一般公共予算の歳出の強度を維持するだろう。政府性基金の面では、3月の政府性基金の収入の伸び率は低位で変動し、支出の伸び率は低下すると見込む。収入面では、1〜2月の不動産投資の伸び率は、ベースの切替により一定の回復が見られるが、不動産の景気サイクル全体は依然として低位である。不動産の土地譲渡収入は引き続き「総量は縮小し、構造は分化し、回復は弱い」という枠組みが続く見通しで、低位の運営トレンドを変えることは難しい。支出面では、地方債の満期到来圧力の影響を受け、3月の新規の特別債(专项债)の発行ペースはすでに鈍化しており、支出の伸び率も下がる見込み。4、国際資本の流れ--------2月を振り返ると、中国の香港株の資金は純流入を維持しており、債券市場の資金の流出幅は明確に縮小した。2月の人民元は継続して上昇し、月初の6.95近辺から月末の6.85近辺まで急速に上昇した。中国人民銀行が流動性を適切に十分な水準で維持している背景のもと、機関投資家の資金が後押しし、中国の10年国債の利回りが2月末にかけて急速に1.78%まで低下した。人民元の急速な上昇に加え、国債利回りの低下により、海外資金の債券市場からの流出幅は明確に縮小した。米国の景気のファンダメンタルズ指標は良し悪しが混在しており、ドル指数は弱く、97近辺で変動していた。一方、中国の経済政策のトーンは前向きであり、香港株の資金は純流入を維持した。3月を展望すると、海外の地政学と原油価格の衝撃により、米連邦準備制度(FRB)の利下げ期待が先送りされる。外部圧力の下で、香港株の資金流入は縮小し、債券市場は継続して純流出になると見込む。国際原油価格が大幅に上昇し、米国の雇用統計(非農)データが市場予想を上回らず減速したため、FRBはジレンマに直面している。海外市場では、FRBの利下げ期待が年内は先送りされ、仮にあるとしてもQ4に1回の利下げウィンドウしかない可能性がある。米国債の利回り曲線は上向きとなり、ドル指数は99以上の水準まで押し上げられるだろう。人民元の為替レートは小幅に調整して6.89近辺で変動し、輸入インフレ期待などの要因により、国債10年の利回りは月初の安値1.78%水準から、1.82%近辺まで上方向に推移する見込み。海外の圧力による攪乱の影響を踏まえ、中国の香港株の資金流入は限界的に減速し、614億香港ドルまでとどまり、債券市場は引き続き純流出を維持する。リスクに関する注意:政策の効果には不確実性がある。関税政策にも不確実性がある。この記事の出所:招商宏観静思录リスクに関する注意および免責条項 市場にはリスクがあり、投資には慎重さが必要です。この記事は個人への投資助言を構成するものではなく、特定のユーザーの特殊な投資目標、財務状況、または必要性を考慮していません。ユーザーは、この記事中のあらゆる意見、見解または結論が、自身の特定の状況に適合するかどうかを検討すべきです。これに基づいて投資を行う場合、責任は自己に帰属します。

一季度経済成長率は政策目標に沿う可能性があります

コアとなる見解

生産:鉱工業生産は引き続きやや強めの動き。公表済みデータから見ると、1〜2月の工業の回復は依然として主に、設備・ハイテク・輸出の関連チェーンが支えている。3月に入ると、製造業PMIは50.4%まで回復し、生産指数は51.4%に上昇、新規受注指数は51.6%に上がり、春節による撹乱が収まり、企業の生産活動が明確に加速したことが示される。さらに、受注の改善も生産に一定の支えを与えている。構造面では、自動車、電子、電気機器、航空宇宙、ならびに一部のハイエンド製造領域が、3月の工業生産の主要な見どころであり続ける。一方、黒色(鉄鋼)・建材などの従来型の不動産関連チェーンの業種は、限界的には弱い回復があるかもしれないが、全体としては依然として低位での運営パターンから抜け出しにくく、より「減少幅の縮小」として現れ、「トレンドとしての回復」ではない。一季度の成長率は、政策目標の下限である4.5%を上回る可能性が高いが、消費と不動産により強い回復が出る前であれば、目標上限を明確に上回る確率は高くなく、概ね5.0%前後に収まるだろう。

消費:3月の小売売上(社零)は穏やかな改善が見込まれるが、住民の消費回復は依然としてやや遅い。3月の社会消費品小売総額は前年同期比で約3.5%と見込まれる。1〜2月の社零の同時増速は昨年末から改善しているものの、全体としては依然として低めの増速レンジにとどまっており、住民の消費回復にはまだ大きな余地があることを示している。3月の非製造業の景況感は回復したとはいえ、サービス業のビジネス活動指数はわずか50.2%であり、さらに小売、宿泊、飲食、不動産などの業種のビジネス活動指数も臨界点を下回っている。これは、消費回復が依然として構造的な特徴を持ち、全面的な波及はまだ形成されていないことを意味する。政策面では、「買い替え促進」と耐久財の更新政策が、家電、デジタル製品、自動車などの選択的消費に一定の支えを与え続けるが、住民の収入見通しと資産負債表の回復が遅いため、消費が明確に加速するのは難しい。総じて見ると、3月の消費は1〜2月に比べて限界的に改善するものの、改善の傾きは依然として限られており、内需が弱いことが現在のマクロ運営における重要な制約である。

固定資産投資:インフラ整備が引き続き下支えし、製造業は粘りを維持する。不動産は依然として主要な足かせ。

1〜3月の固定資産投資の累計前年比は約2.5%と見込む。3月に入ると、建設業のビジネス活動指数は49.3%まで回復したものの、依然として景況判断の分岐点(好不況の境目)を下回っており、建設・不動産チェーンの景気改善の度合いは依然として限られていることを示している。今後については、インフラ整備は引き続き「景気を支える」重要な手段であり、製造業投資は設備更新、高技術製造の増産、デジタル化改造などの方向性による支援を受けて継続的に恩恵を受けるだろう。しかし、不動産販売、用地取得、着工、そして資金チェーンはまだ実質的な回復が形成されていないため、不動産による投資の下押しは短期的には明確に緩和されにくい。

輸出:3月の輸出は依然として粘りがあるが、増速の中心は前2か月に比べてやや低下する見込み。

3月の輸出の前年比は引き続きプラス成長を維持すると見込まれ、米ドル建てでみると増速は約6%。現在の輸出の主な支えは、電機・ハイテク・製造業における競争力が強い品目に依然としてある。ただし、前2か月の輸出の高い伸びには、春節のタイミングのずれ、低いベース、ならびに一部の受注の前倒しなどの要因が含まれているため、3月の単月の前年比は、おそらくより「通常に近い」レンジへ回帰するだろう。3月の製造業PMIでは、新輸出受注指数が49.1%まで回復しており、2月からは明確に改善したが、依然として拡大レンジに戻っていない。これは外需が全面的に強まったわけではなく、「総量には粘りがあるが、限界(マージン)は依然として圧迫されている」という特徴を示していることを意味する。構造面では、電機製品、ハイテク製品、ならびに一部の中間財の輸出が引き続き主要な支えになる見通しだが、従来型の労働集約的な品目の回復力は相対的に限られている。

インフレ:CPI、PPIの前年比はそれぞれ1.5%、0.5%前後まで回復すると見込む。

CPIの前年比は1.5%前後まで回復すると見込まれる。主な理由は、春節後に食品価格が季節的に下がるものの、特に豚肉価格の下落が下押しとなった一方で、サービス消費は粘りがあり、サービス価格がコアCPIに対する支えになること。さらに、中東・イランの地政学的な衝突が国際原油価格を押し上げ、国内の完成油価格が引き上げられたことで、エネルギー項目のCPIに対する下押しが押し上げへ転じるためである。PPIの前年比は0.5%前後まで上昇すると見込まれる。核心は、国際原油が大幅に上昇したことにより石油化学チェーンの価格が引き上げられることに加え、春節明けの復工・復産、外需の粘り、財政支出の前倒しの発動、ならびに一部の重大プロジェクトの着工が重なり、エネルギー・化学、鋼材、セメントなどの工業製品の価格が総じて回復し、工業インフレの回復スピードが明確に加速することにある。

想定される具体的な関連指標の予測:3月の工業付加価値の前年比は約6%、社零の前年比は約3.5%、1〜3月の固定資産投資の累計前年比は約2.5%、輸出と輸入の増速はそれぞれ約6%、3%、CPIとPPIの前年比はそれぞれ約1.5%、0.5%。一般公共予算の歳入の累計前年比は約1.0%、一般公共予算の歳出の累計前年比は約3.3%。

本文

1、経済運営

1、国内経済

生産:3月の規模以上工業付加価値の前年比は約6%と見込まれ、鉱工業生産は引き続きやや強めの動き。

公表済みデータから見ると、1〜2月の工業回復は依然として、設備・ハイテク・輸出関連チェーンにより支えられている。3月に入ると、製造業PMIは50.4%まで回復し、生産指数は51.4%に上昇、新規受注指数は51.6%に上がり、春節の撹乱が収まった後、企業の生産活動が明確に加速したことが示されている。構造面では、自動車、電子、電気機器、航空宇宙、ならびに一部のハイエンド製造分野は、3月の工業生産の主要な注目点であり続ける。一方、黒色(鉄鋼)・建材などの従来型の不動産関連業種は、限界的には弱い回復がある可能性があるものの、全体としては依然として低位での運営パターンから抜け出しにくく、より「減少幅の縮小」であり「トレンドとしての回復」ではない。一季度の成長率は、政策目標の下限4.5%を上回る可能性が高いが、消費と不動産がより強い回復を示す前では、目標上限を明確に上回る確率は高くなく、または概ね5.0%前後に収まる。

消費:3月の社零は穏やかな改善が見込まれるが、住民の消費回復は依然としてやや遅い。

3月の社会消費品小売総額は前年比で約3.5%と見込まれる。1〜2月の社零の同時増速は昨年末から改善しているものの、全体としては依然として低い増速レンジにあり、住民の消費回復にはまだ大きな余地があることを示している。3月の非製造業の景気は回復したとはいえ、サービス業のビジネス活動指数はわずか50.2%であり、さらに小売、宿泊、飲食、不動産などの業種のビジネス活動指数も臨界点を下回っている。これは、消費回復が依然として構造的な特徴を呈し、全面的に波及するまでには至っていないことを意味する。政策面では、「買い替え促進」や耐久財更新政策が、家電、デジタル製品、自動車などの選択的消費に一定の支えを与えるものの、住民の収入見通しと資産負債表の回復が遅いため、消費が明確に加速するのは難しい。総じて見ると、3月の消費は1〜2月に比べて限界的に改善するが、改善の傾きは依然として限られており、内需が弱いことが現在のマクロ運営における重要な制約である。

固定資産投資:インフラ整備が引き続き下支えし、製造業は粘りを維持する。不動産は依然として主要な足かせ。

1〜3月の固定資産投資の累計前年比は約2.5%と見込む。3月に入ると、建設業のビジネス活動指数は49.3%まで回復したものの、依然として好不況の境目を下回っており、建設・不動産チェーンの景気改善の度合いが依然として限られていることを示している。今後については、インフラ整備は引き続き景気を支える重要な手段であり、製造業投資は設備更新、高技術製造の増産、デジタル化改造などの方向性からの支援を受け続ける。しかし、不動産販売、用地取得、着工、ならびに資金のチェーンはまだ実質的な回復を形成していないため、不動産による投資の下押しは短期的には明確に緩和されにくい。

輸出:3月の輸出は依然として粘りがあるが、増速の中心は前2か月に比べて低下する見込み。

3月の輸出の前年比は引き続きプラス成長を維持すると見込まれ、米ドル建てで見ると増速は約6%。現在の輸出の主な支えは、電機、ハイテク、ならびに製造業の競争力が比較的強い品目に依然としてある。ただし、前2か月の輸出の高い増速には、春節のタイミングのずれ、低いベース、ならびに一部の受注の前倒しなどの要因が含まれているため、3月の単月の前年比はおそらくより通常に近いレンジへ回帰する。3月の製造業PMIでは、新輸出受注指数が49.1%まで回復しており、2月からは明確に改善したものの、依然として拡大レンジに戻っていない。これは外需が全面的に強まったのではなく、「総量には粘りがあるが、限界(マージン)は依然として圧迫されている」という特徴を呈していることを示す。構造面では、電機製品、高技術製品、ならびに一部の中間財の輸出が引き続き主要な支えになる見通しであり、従来型の労働集約型品目の回復力は相対的に限られている。

インフレ:CPI、PPIの前年比はそれぞれ1.5%、0.5%前後まで回復すると見込む。

CPIの前年比は1.5%前後まで回復すると見込まれる。主な理由は、春節後、食品価格が季節的に下がるものの、特に豚肉価格の下落が下押しとして効いている一方、サービス消費は粘りがあり、サービス価格がコアCPIに対して支えになるためである。加えて、中東・イランの地政学的な衝突が国際原油価格を押し上げ、国内の完成油価格が引き上げられ、エネルギー項目のCPIに対する下押しが押し上げへ転じる。PPIの前年比は0.5%前後まで上昇すると見込まれる。核心は、国際原油の大幅上昇が石油化学チェーンの価格上昇を牽引することに加え、春節後の復工復産、外需の粘り、財政支出の前倒し発動、そして一部の重大プロジェクトの着工が重なり、エネルギー・化学、鋼材、水泥などの工業品価格が広く回復することで、工業インフレの回復が明確に加速するためである。

予測される具体的な関連指標:3月の工業付加価値の前年比は約6%、社零の前年比は約3.5%、1〜3月の固定資産投資の累計前年比は約2.5%、輸出・輸入の増速はそれぞれ約6%、3%、CPIとPPIの前年比はそれぞれ約1.5%、0.5%。

2、入出荷(輸出入)

輸出:3月の輸出は依然として粘りがあるが、増速の中心は前2か月に比べて低下する見込み。

3月の輸出の前年比は引き続きプラス成長を維持すると見込まれ、米ドル建てで見ると増速は約6%。現在の輸出の主な支えは、電機、ハイテク、ならびに製造業の競争力が比較的強い品目に依然としてある。ただし、前2か月の輸出の高い増速には、春節のタイミングのずれ、低いベース、ならびに一部の受注の前倒しなどの要因が含まれているため、3月の単月の前年比はおそらくより通常に近いレンジへ回帰する。3月の製造業PMIでは、新輸出受注指数が49.1%まで回復しており、2月からは明確に改善したものの、依然として拡大レンジに戻っていない。これは外需が全面的に強まったのではなく、「総量には粘りがあるが、限界(マージン)は依然として圧迫されている」という特徴を呈していることを示す。構造面では、電機製品、高技術製品、ならびに一部の中間財の輸出が引き続き主要な支えになる見通しであり、従来型の労働集約型品目の回復力は相対的に限られている。

輸入:3月の輸入は限界的に回復する見込みだが、内生的な需要は依然として不足。

3月の輸入の前年比は約3%と見込む。前2か月の輸入の前年比は表面上は伸びが速いが、同様に低いベースと段階的な在庫積み増し要因の影響を受けている。3月の先行指標を見ると、製造業PMIの輸入指数は49.8%まで回復しており、2月から明確に改善しており、企業の原材料および中間財の調達需要が回復していることが反映されている。同時に、1〜2月の規模以上の工業企業の利益は前年比で15.2%増加しており、そのうち製造業の利益は18.9%増加している。収益改善は、上流の原材料および中間投入需要に対して一定の支えを形成している。しかし、現時点では不動産チェーンおよび住民部門の需要が依然として弱いため、輸入の改善は主として、生産型・技術型の輸入の回復により現れており、内需が全面的に暖まったことによる強い反発ではない。総じてみると、3月の輸入はこれまでより回復するものの、その強さは高く見積もるべきではない。

2、商品価格

3月のCPIの前年比は1.5%前後まで上昇すると見込む。

第一に、春節後、住民の消費需要が段階的な閑散期に入るため、豚肉、青菜・青果、卵などの主要食品価格は概ね下落し、食品項目の価格の季節的な下落がCPIに対して下押しとなる。特に豚価は原価ラインを下回っており、CPIの下押し要因として最も大きい。その他の食品項目の下落幅は相対的にコントロール可能。

第二に、サービス消費は粘りがあり、コアCPIに対して強い支えとなる。春節効果は弱まるものの、3月のサービス業PMIは拡張の態勢を維持しており、加えて一部のサービス項目の価格には硬直性がある。サービス価格の前年比の上昇率は0.8%前後を維持すると見込まれ、引き続きCPIの中心(中枢)を左右する重要な力となる。

第三に、中東・イランの地政学的な対立の影響で、3月の国際原油価格は継続して上昇しており、すでに完成油の価格改定メカニズムを通じて国内へ波及している。国家発展改革委員会の最新データによれば、3月に2回引き上げられた完成油(ガソリン)の価格中枢は9300元/トンで、前月比は17.2%上昇、前年同期比は10.2%上昇。これにより、CPIに対するこれまでの原油の下押し効果を改め、CPIの押し上げ要因となる。以上より、3月のCPIの「据え置き要因(翹尾要因)」は前月の0.2%から0.6%へ上昇し、3月のCPI前月比は-0.2%前後と見込まれる。これに対応する新たな値上げ要因は0.9%前後であり、試算では3月のCPI前年比は1.5%へ回復する見込み。

3月のPPIは、前年比でマイナスからプラス転換し、上昇幅は0.5%前後を見込む。

第一に、中東の地缘(地政学)対立が国際原油価格を押し上げ、それが国内の石油天然ガスおよび化学産業チェーンの価格を引き上げる。国際WTIではスポットの中枢が前月比40%上昇し、国内の南華能化および工業品指数の中枢はそれぞれ前月比23.84%、13.30%上昇しており、PPIへの押し上げ効果が徐々に顕在化している。

第二に、節後の3月において工業企業が順次復工・復産し、外需の粘りが維持されることに加え、国内の財政支出が前倒しで発動され、さらに一部の「十五五(第十五次五カ年計画)」の重大プロジェクトがすでに着工している。これにより、店頭(現物取引)価格であるエネルギー・化学製品、棒鋼(リバーバン鋼)、セメント等の価格が回復している。加えて、新興経済を示す炭酸リチウム価格も引き続き強い動きを維持し、同比の上昇率がさらに拡大している。

第三に、最新に公表された3月の製造業PMIの原材料の購入価格は54.8%から63.9%へ大幅に跳ね上がっている。さらに、それが工場出荷価格指数(出厂価格指数)を50.6%から55.4%へ押し上げることにつながっている。PMIの出荷価格指数とPPIの前月比関係に基づき、3月のPPI前月比の上昇幅は1.0%前後になる可能性がある。対応して調整後のPPI新たな値上げ要因の上昇幅は1.5%であり、PPI当月の前年比は0.5%前後に到達し得る。これにより、PPIの前年比が41か月連続でマイナスとなっている局面を完全に終わらせることになる。

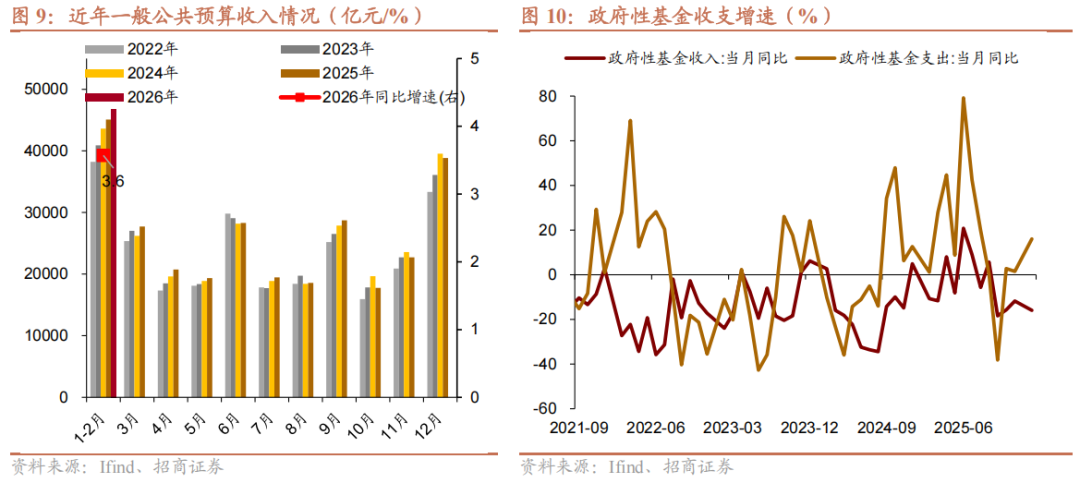

3、財政政策

3月の一般公共予算の歳入の累計前年比は1.0%と見込む。3月の一般公共予算歳入の伸び率は引き続き改善すると見込まれる。経済のファンダメンタルズは回復が継続しており、1〜2月の工業付加価値、消費、外貿はいずれも予想を上回る回復を示した。3月のPMIのデータでは、生産とサービス業の活動が引き続き良好な景況感を維持していることが示されている。さらに、工業企業の利益が大幅に回復しており、企業所得税の伸び率が弱い状態を転換することになると見込まれる。

3月の一般公共予算の歳出の累計前年比は3.3%と見込む。外部リスクの衝撃の下でも、国内経済を支えるために財政支出は積極的な拡張姿勢を維持する必要がある。しかし3月から地方債の満期到来による圧力が徐々に増えており、短期的には短期の地方財政支出の伸び率に一定の「押し下げ(クラウディングアウト)」効果が生じると見込まれる。中央財政の歳出は加速し、一般公共予算の歳出の強度を維持するだろう。

政府性基金の面では、3月の政府性基金の収入の伸び率は低位で変動し、支出の伸び率は低下すると見込む。収入面では、1〜2月の不動産投資の伸び率は、ベースの切替により一定の回復が見られるが、不動産の景気サイクル全体は依然として低位である。不動産の土地譲渡収入は引き続き「総量は縮小し、構造は分化し、回復は弱い」という枠組みが続く見通しで、低位の運営トレンドを変えることは難しい。支出面では、地方債の満期到来圧力の影響を受け、3月の新規の特別債(专项债)の発行ペースはすでに鈍化しており、支出の伸び率も下がる見込み。

4、国際資本の流れ

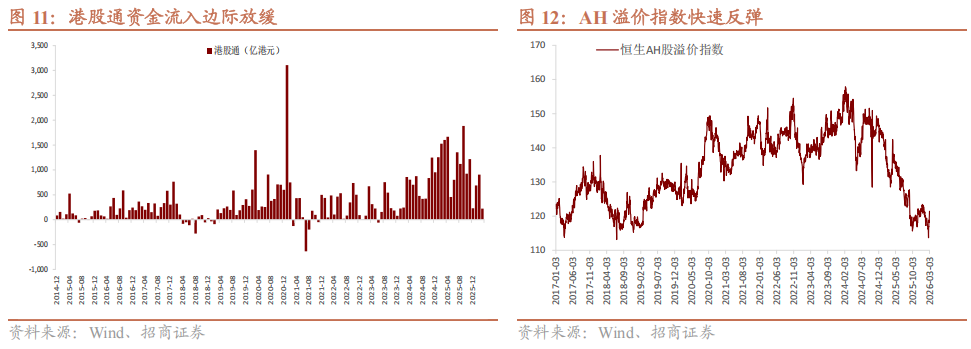

2月を振り返ると、中国の香港株の資金は純流入を維持しており、債券市場の資金の流出幅は明確に縮小した。2月の人民元は継続して上昇し、月初の6.95近辺から月末の6.85近辺まで急速に上昇した。中国人民銀行が流動性を適切に十分な水準で維持している背景のもと、機関投資家の資金が後押しし、中国の10年国債の利回りが2月末にかけて急速に1.78%まで低下した。人民元の急速な上昇に加え、国債利回りの低下により、海外資金の債券市場からの流出幅は明確に縮小した。米国の景気のファンダメンタルズ指標は良し悪しが混在しており、ドル指数は弱く、97近辺で変動していた。一方、中国の経済政策のトーンは前向きであり、香港株の資金は純流入を維持した。

3月を展望すると、海外の地政学と原油価格の衝撃により、米連邦準備制度(FRB)の利下げ期待が先送りされる。外部圧力の下で、香港株の資金流入は縮小し、債券市場は継続して純流出になると見込む。国際原油価格が大幅に上昇し、米国の雇用統計(非農)データが市場予想を上回らず減速したため、FRBはジレンマに直面している。海外市場では、FRBの利下げ期待が年内は先送りされ、仮にあるとしてもQ4に1回の利下げウィンドウしかない可能性がある。米国債の利回り曲線は上向きとなり、ドル指数は99以上の水準まで押し上げられるだろう。人民元の為替レートは小幅に調整して6.89近辺で変動し、輸入インフレ期待などの要因により、国債10年の利回りは月初の安値1.78%水準から、1.82%近辺まで上方向に推移する見込み。海外の圧力による攪乱の影響を踏まえ、中国の香港株の資金流入は限界的に減速し、614億香港ドルまでとどまり、債券市場は引き続き純流出を維持する。

リスクに関する注意:

政策の効果には不確実性がある。関税政策にも不確実性がある。

この記事の出所:招商宏観静思录

リスクに関する注意および免責条項