Polymarket 人気予測:6月末の金の価格はいくらになりますか?

2026 年 5 月 9 日時点で、Polymarket プラットフォーム上における COMEX 金先物の 6 月末価格をめぐるホットな予測イベントは、暗号資産の予測市場の中でもっとも注目されているマクロ取引対象の 1 つになっています。この出来事の累計取引量はすでに 470 万米ドルを超え、参加者はさまざまな価格の閾値ごとに、完全な確率分布カーブを構築しています。

出典:Polymarket

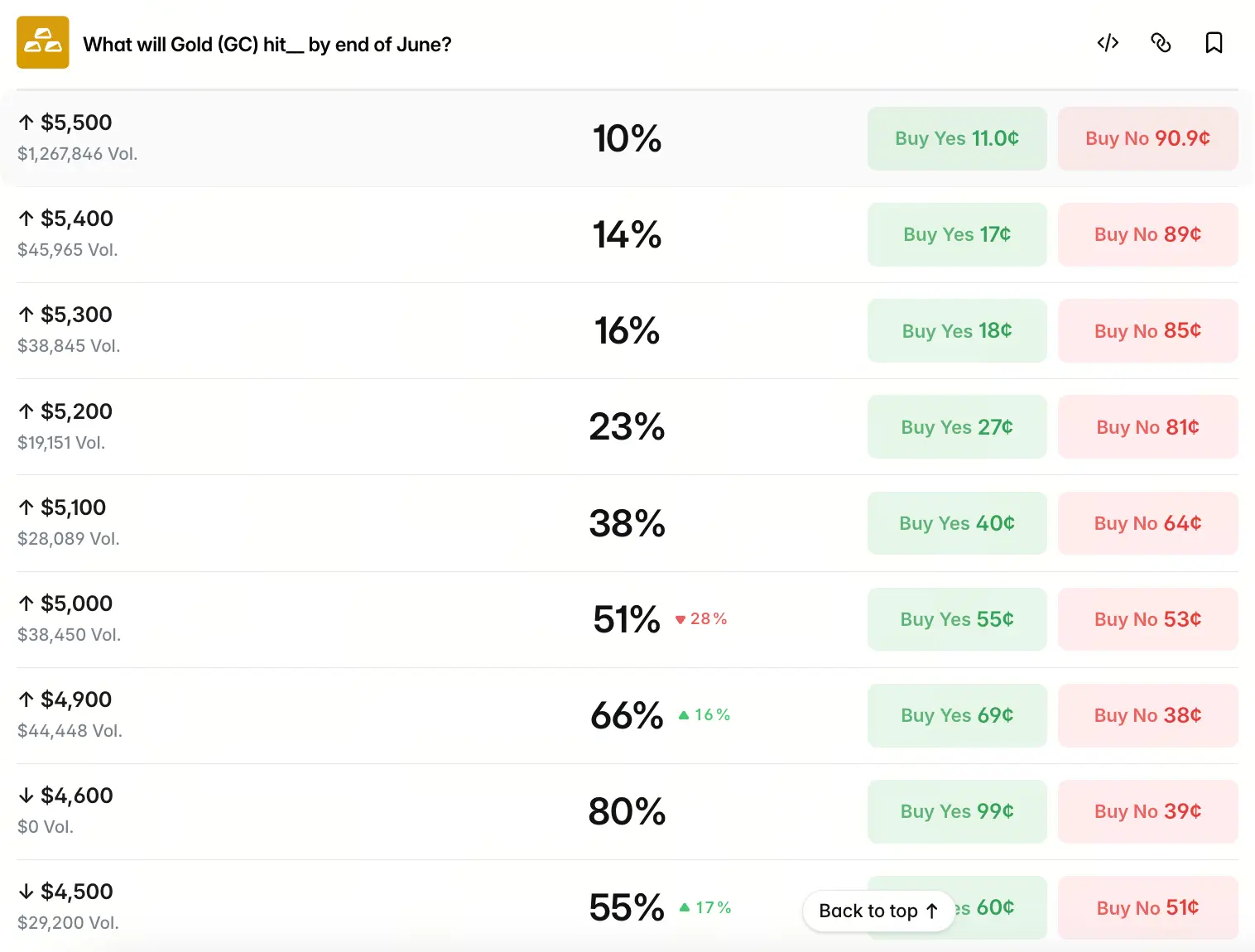

CME 金先物の公式清算価格を判定基準とし、市場は各価格帯に次の確率を割り当てています。金価格が 5,500 米ドルに達する確率は 10%、5,400 米ドルは 14%、5,300 米ドルは 16%、5,200 米ドルは 23%、5,100 米ドルは 38%、5,000 米ドルは 51%、4,900 米ドルは 68% です。4,600 米ドル付近では確率が一時 80% まで上昇した一方で、4,500 米ドル、4,400 米ドル、4,300 米ドルの確率はそれぞれ 55%、41%、25% へと下落し、4,200 米ドルでは残り 17% だけとなっています。

この分布は明確に「高確率が 4,900〜5,000 米ドルに集中する」右方への偏り(右偏)という形を示しています。5,000 米ドルは確率カーブの重要な折り返し点です。この価格より上では、価格が 100 米ドル上がるごとに確率が 10〜15 パーセントポイント程度減衰します。一方、4,900 米ドル以下では減衰速度が明らかに加速し、4,600 米ドル以下の各価格帯の確率は、高価格帯の区間に比べてすでに大きく低くなっています。これは、予測市場における参加者の集団的な価格設定の中心(アンカー)が 4,900〜5,000 米ドルの範囲に固定されつつ、5,000 米ドル以上には約 50 パーセントの上方リスク・プレミアムが保持されていることを示しています。

市場の価格形成における中核的な条件は何ですか?

予測市場が提示する確率分布は、ランダムに散らばったものではなく、内在する価格設定ロジックがあります。この分布がどのように形成されるかを理解するには、現在の金の価格を動かす中核要因に立ち返る必要があります。2026 年 4 月、COMEX 金先物は典型的な「高値追い→下落→持ち合い」の相場を形成しました。月初は 4,698.4 米ドル/トロイオンスでスタートし、上旬は中東の地政学リスクが追い風となって上昇を続け、さらに各国の中央銀行の買い入れ(購金)も相まって、4 月 17 日には月間高値の 4,918 米ドルに一度到達しました。しかし下旬になると状況は急転します。ドル指数と米国債の実質金利が反発し、中東の危機回避ムードが和らぐと、金価格は大きく下落しました。4 月 21 日には 1 日で 2% 超下げ、4,700 米ドルの節目を割り込み、その後は 4,700 米ドル付近で推移・調整が続きました。2026 年 5 月 9 日時点での発表では、金価格は一旦 4,720 米ドルとされ、直近 24 時間の変動は小さめです。

市場の価格設定における中核的な制約は、まさにここにあります。地政学的な出来事は、まずエネルギー価格を通じてインフレ期待に波及し、次に FRB(米連邦準備制度)の金利パスによって実質金利へ作用し、最終的に金の価格へと反映されます。この「イラン・イスラエルの衝突→原油価格の上昇→インフレ期待の高まり→利下げ期待の後退→実質金利の上昇→無利息資産である金への逆風」という連鎖により、地政学リスクの逃避(ヘッジ)としての性質と、マクロの引き締め効果が相殺し合い、さらには逃避買いが完全に抑え込まれるような局面さえ生じています。現在の市場における売り・買い双方のせめぎ合いは、まさにこの複雑な伝播メカニズムに基づいて展開されています。

ウォール街の機関の意見の違いは、市場の見通しにどう影響しますか?

予測市場の確率分布に加えて、ウォール街の投資銀行による最新の見立ても、もう 1 つの重要な参照材料になります。3 月に約 25% 急速に下がった後、4 月を通じてレンジ内で何度も引き合いがあり、年末の金価格に対する機関の見通しには明確なばらつきが生じました。こうした分岐自体が、市場の不確実性の直観的な表れでもあります。

ゴールドマン・サックスは 2026 年末の 5,400 米ドルという目標価格を据え置き、「中央銀行の買い入れ」が最も中核となる構造的な下支えだとし、さらに 2026 年に世界の中央銀行が平均して毎月 60 トンの金を純買い入れすると見込んでいます。一方、モルガン・スタンレーは 4 月下旬に、それまでの見通しを大幅に引き下げました。2026 年後半の目標価格を 5,700 米ドルから 5,200 米ドルへと下げ、下げ幅は約 10% で、「供給ショック」と「FRB の利下げが遅れることによる実質金利の上昇」が、金の価格設定の基調をともに変えたのだと指摘しています。さらに、JPMorgan はより強気な立場を維持し、年末の金価格は 6,300 米ドルに達すると予測しています。

同一のマクロ変数に対して機関ごとにここまで大きな違いが出ているのは、むしろ、現在の金市場の価格設定ロジックが深く組み替えられていることを裏づけています。予測市場が示す 5,000 米ドル前後の確率ピークは、ある程度、こうした分岐の力を集約しており、特定の側の見方に単純に肩入れしているわけではありません。

金利パスと地政学リスクは、金を動かす複合ドライバーのロジックをどう形作りますか?

マクロの観点から見ると、2026 年 4 月以降、金市場は複数の方向性が異なるドライバーに同時に直面しており、それぞれの力が価格へ複雑な形で複合的に影響を与えています。

中でも最も重要な変数の 1 つは、金融政策の方向性かもしれません。FRB の 4 月末の FOMC 会合では、8 対 4 の投票結果で、フェデラル・ファンド金利の目標レンジを 3.5%〜3.75% のまま維持し、1992 年以来最大の議論の割れ方になりました。年内利下げに対する市場の見込みはさらに圧縮され、「ほぼゼロ」に近い状態です。CME FedWatch のデータでは、2026 年 12 月に政策金利を据え置く確率が 80% から 85% に上昇しています。実質金利がより高いということは、無利息の金を保有する機会費用が上がることになり、金価格を継続的に押し下げます。

しかし、地政学の領域における相殺(ヘッジ)する力も無視できません。イラン・イスラエルの対立は続いて膠着し、世界の中央銀行は脱米国債化と外貨準備の多角化を加速させています。この構造的な流れは、金価格の中長期の中心(中枢)を押し上げる土台になると考えられます。信達建投期貨(CITIC Jianlong?)によると、中東情勢の不確実性によって貴金属には短期的な圧力がかかりうる一方、中長期では米国のスタグフレーション(滞胀)リスクとドル離れ(脱ドル化)の進行が、金に対する支えとして依然として堅固だとしています。

そして、まさにこの「短期の抑え込み」と「長期の下支え」が併存する状況が、予測市場が 4,900 米ドルに 68% もの確率を付ける一方で、より高い価格帯にも限られてはいるものの統計的に意味のある上方余地を残している理由を説明しています。

異なる価格帯におけるリスクのシナリオは、どう分解すべきですか?

上記の複合ドライバー・ロジックを踏まえると、Polymarket の確率カーブにおけるいくつかの重要な節目は、実質的には異なるマクロ・シナリオに対する期待を対応させています。

4,900〜5,000 米ドルの範囲を、現在の予測市場における「ベースシナリオ」と見なします。確率は 51% から 68% の間で、市場が最も起こりやすい価格結果だと考えていることを反映しています。この区間は、4 月の高値である 4,918 米ドルと密接に結びついており、また一部の機関が修正した目標価格とも整合しています。

5,000〜5,400 米ドルの区間の確率は、段階的に減衰していく形で、51% から 14% へと徐々に下がっています。この減衰のスピードはある程度、ホルムズ海峡の継続的な封鎖によって原油価格が高止まりし、利下げ期待がさらに後ろ倒しになることへの懸念を反映しています。こうしたテールリスクのシナリオでは、金の短期的な上昇余地ははっきりと抑制されます。同時に、この区間はゴールドマン・サックスの 5,400 米ドルという年次目標、ならびに「短期のリスクは下方向に傾きやすい」という見立てとも暗黙に呼応しています。

4,800 米ドル以下の確率分布は、強烈な「鋭い落ち込み」という特徴を示します。4,600 米ドルの確率は一時 80% まで達しましたが、4,500 米ドルは 55%、4,400 米ドルは 41%、4,300 米ドルは 25% です。確率は 4,600 米ドル以下で急速に減衰しており、市場が「金価格が 4,600 米ドルを割り込んだ後にさらに大きく下がる」確率は相対的に高くないと判断していることがわかります。下方には一定のバリュエーション(評価)を下支えする要素があるといえます。

予測市場のデータは、投資判断にどんな上乗せ価値をもたらしますか?

情報効率の観点から見ると、予測市場の確率データは、従来のマクロ経済指標との間に重要な補完関係があります。従来のモデルは、金利パス、ドル指数、インフレなどのマクロ変数に強く依存しますが、Polymarket などのプラットフォームは、実際のお金を使った賭け(ベッティング)によって、多数の参加者が持つ分散情報を、定量化できる確率分布へと集約・反映させます。

このような集団による価格設定の仕組みは、とりわけ現在のように売り買いの要因が非常に入り組んでいる局面に適しています。従来モデルでは単純に足し合わせられない、短期の地政学ショック、投資家のセンチメントの変化、そして潜在的な突発イベントのリスク・プレミアムといった要素は、予測市場のスプレッド構造の中に表れ得ます。Polymarket データのもう 1 つの分析上の強みは、期限が明確に固定されていることです。年末、あるいは 2027 年までの遠い目標を予測するのに比べ、6 月末という期限は、金融政策の方向性を観察する時間軸や、地政学情勢の段階的な変化との間に自然な整合があります。これにより、短期の価格設定における参照材料としての信頼性がさらに高まっています。

FAQ

Q1:Polymarket が予測する金価格の根拠は何ですか?

予測市場では、CME の金先物の公式清算価格を判定根拠として採用しています。日中の取引価格、最高値、最安値、ならびに各種の中間見積りは考慮されません。つまり、最終結果の判定は統一され、議論の余地がない定量基準に基づいているということです。

Q2:予測市場が提示する確率は、価格の目安として使えますか?

予測市場の確率は、本質的に参加者が実際のお金で賭けた後に形成される「集団による価格設定」であり、将来の価格を数値として直接予測するものではありません。ある価格帯が起こり得る可能性に対する、オプションのような即時の価格設定として捉えることはできますが、確定的な分析ツールと同一視することはできず、いかなる形の投資助言にも当たりません。

Q3:地政学的な対立と FRB の金融政策は、どのように共同して金の値動きへ影響しますか?

現在の金価格の中核ロジックは、2 つのレイヤーの相互相殺にあります。イラン・イスラエルの対立が原油価格を押し上げ、それによりインフレ期待が高まり、結果として FRB の利下げが遅れることになり、実質金利が上昇して、無利息の金を保有する機会費用が増えます。これと同時に、地政学的な危機そのものが世界の中央銀行による脱ドル化(ドル離れ)を加速させ、その結果、金には長期の構造的な下支えが与えられます。短期の抑え込みと長期の支えが併存することこそが、現在の市場の価格設定における核心的な矛盾です。

Q4:機関の予測と予測市場の間には、どんな関係がありますか?

両者は分析のレベルにおいて互いを補完します。機関の予測は、特定の前提にもとづくロジックによる推論結果です。一方、予測市場は、資金フローを通じて複数の参加者による離散的な判断を集約します。両者には一定の一致があります(たとえば 5,000 米ドル前後の価格への傾向など)ものの、相違も存在します。この相違こそが、現在の市場の複雑さと不確実性を示す、まさに直観的な表れなのです。

関連ニュース

バーンスタインがコインベースの「すべての取引所」戦略を支持し、$330の目標を設定

Zcashはゴールデンクロスが短期の強さを示し、7%上昇

Zcashはゴールデンクロスが短期の強さを示し、7%の上昇を記録

XRPは次の大きな強気のローソク足を出す準備をしている。$3.35を上抜けた後に本格的な反騰が期待されている。

金需要は地政学的リスク・プレミアムが継続する中、2026年Q1に$193B に達する