Metaplanetのビットコイン保有量が43,000BTCを突破、世界企業のビットコイン準備競争が新たな段階に入ったのか?

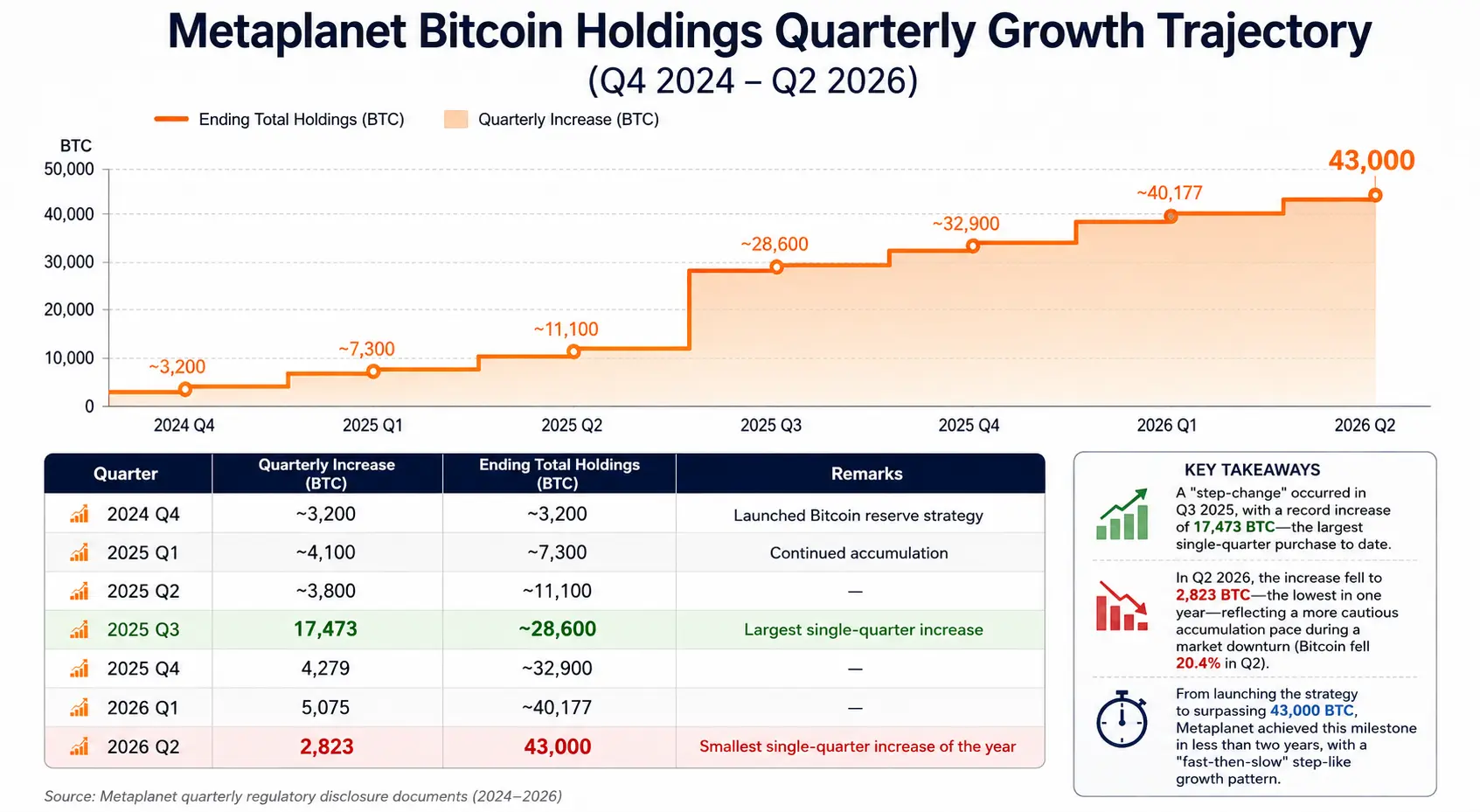

2026年7月2日、日本の東京証券取引所上場企業Metaplanet(株式コード:3350)は2026会計年度第2四半期のビットコイン保有データを開示した。規制当局への提出書類によると、同社は第2四半期に1枚あたり約88,300ドルの平均価格で2,823枚のビットコインを購入した。この約1億7,070万ドルの買収により、総保有数は43,000枚のBTC、時価総額は約26億ドルに達した。2026年7月3日時点、Gateの相場データによると、ビットコインの取引価格は約61,779ドル、総時価総額は約1.23兆ドル、Metaplanetの保有比率は約0.205%である。

このデータは、Metaplanetが米国のビットコイン鉱業会社MARA Holdingsの36,303枚の保有を超え、正式に世界第3位の上場企業ビットコイン保有者となったことを意味する。現在、その前方にはStrategy(旧MicroStrategy)とTwenty One Capitalの2社のみが残り、第2位との差はわずか514枚のビットコインである。

2024年にビットコイン準備戦略を開始してから、Metaplanetは2年足らずでゼロから43,000枚のBTCの蓄積を完了した。その四半期ごとの購入軌跡は明確に追跡できる:2025年第3四半期に17,473枚のBTC、第4四半期に4,279枚のBTC、2026年第1四半期に5,075枚のBTC、第2四半期に2,823枚のBTCを購入した。同社経営陣の目標はより積極的で、2026年末までに100,000枚のBTCを蓄積し、2027年末までに210,000枚のBTCに達する計画である。

Metaplanetの急成長は孤立した出来事ではない。それはよりマクロなトレンドを反映している:ますます多くの上場企業がビットコインを戦略的準備資産としてバランスシートに組み入れている。この現象は世界の企業財務管理のパラダイムを再形成し、ビットコイン市場の需給構造にも深遠な影響を与えている。

Metaplanet 最新増加:データ分解と財務構造

Metaplanetの第2四半期の増加操作は複数の側面で詳細に分解する価値がある。

購入価格から見ると、同社の第2四半期の平均購入コストは1枚あたり約88,300ドルで、会社全体の平均コストベース106,500ドルを下回っている。これは今回の増加が全体の保有コストを引き下げる効果をもたらしたことを意味する——以前の平均コストは約107,700ドルだったが、今回の購入後は約106,500ドルに低下した。ビットコインが第2四半期に73,580ドルから58,558ドルに下落し、下落率20.4%の市場環境下で、Metaplanetは価格下落局面で継続的に買い入れを選択した。これは本質的に逆張りのポジショニング戦略である。

資金調達構造から見ると、今回の増加の資金源は主に与信枠借入と債券発行であり、新株発行は行われず、株主权益の直接的な希薄化は回避された。同社の開示によると、総負債と優先株は全体の資本構造の約23%を占める。6月30日時点で、Metaplanetのビットコイン保有の簿価は約4,090億円(約25億ドル)、累積購入コストは約6,590億円(約40.7億ドル)であり、両者の間には約2,500億円の簿価未実現損失が存在する。

注目すべきは、Metaplanetが同時に「ビットコイン収益生成事業」を運営しており、ビットコイン現金担保オプションの売却などの戦略を通じてプレミアム収入を得ていることである。2026会計年度第2四半期、同事業の収益は約1,095万ドル(17.47億円)、上半期の累計収益は約2,930万ドル(47.17億円)であった。同社が報告した第2四半期のビットコイン利回り(BTC Yield)は6.6%である。この指標は、会社が増資や転換社債発行による資金調達過程で、ビットコイン保有総量の成長速度が株式の希薄化速度に勝っているかどうかを反映する——ビットコイン準備モデルで運営する上場企業にとって、これは株主価値が希薄化されたかどうかを評価する中核的な定量指標である。

Metaplanet ビットコイン保有四半期成長軌跡(2024年第4四半期~2026年第2四半期)

グローバル企業ビットコイン保有ランキング:構造と変化

Metaplanetの急速な台頭に伴い、世界の上場企業のビットコイン保有のトップ構造は再編成を経験している。

BitcoinTreasuries.net および複数のデータプラットフォームの追跡によると、2026年7月2日時点で、世界の上場企業ビットコイン保有ランキング上位3社は以下の通り:

第1位:Strategy(旧MicroStrategy)、約847,363枚のビットコインを保有し、ビットコイン総供給量2,100万枚の約4%を占める。同社は2020年から株式発行と転換社債による資金調達で継続的にビットコインを購入しており、現在世界の企業ビットコイン準備モデルの先駆者かつ最大の実践者である。

第2位:Twenty One Capital、約43,514枚のビットコインを保有し、約514枚の僅差でMetaplanetをリードしている。両者の差は現在の市場価格で約3,000万ドル規模に相当し、次四半期のランキング変動はほぼ両者の増加ペースに依存する。

第3位:Metaplanet、43,000枚のビットコインを保有し、ビットコイン総供給量の約0.205%を占める。

第4位:MARA Holdings、約36,303枚のビットコインを保有する。この米国のビットコイン鉱業会社は長年世界トップ3に安定していたが、Metaplanetの継続的な増加により追い越された。

ランキングの動的変化の背後には、企業戦略選択の分化がある。Metaplanetが増加を続ける一方で、以前ビットコインを保有していた一部の上場企業は撤退している。NASDAQ上場企業K Wave Mediaは7月第1週にSECに対して保有する全88枚のビットコインを売却し、約600万ドルの債務を返済する届出を行った。フランス企業Sequans Communicationsは5月に残りの658枚のビットコインを段階的に現金化すると発表した。Strategyも6月下旬に定例の週次購入計画を一時停止し、新たな資本管理フレームワークを導入した。

トップ企業の継続的な買い入れと末端企業の秩序ある撤退は、現在の企業ビットコイン準備エコシステムの完全な図を構成している——これは一方向の「買い入れ競争」ではなく、それぞれの資本構造、資金調達コスト、リスク選好に基づく差別化された意思決定マトリックスである。

なぜますます多くの上場企業がビットコインを配置するのか?

上場企業がビットコインをバランスシートに組み入れる動機は、財務ロジック、戦略ロジック、制度ロジックの3つのレベルから理解できる。

財務ロジック:法定通貨の減価への対抗と資本配分の最適化。 2020年以降、世界の主要経済体の金融緩和政策とインフレ圧力により、大量の現金準備を保有する企業は実質購買力の目減りリスクに直面している。ビットコインの2,100万枚の固定供給上限は耐希薄化特性を持ち、一部の企業はこれを「デジタルゴールド」と見なし、現金準備の一部を代替している。Bernsteinが2026年中期報告書で指摘したように、ビットコイン現物ETFが純流出を示しているにもかかわらず、企業財務は継続的に買い入れを続けており、これによりビットコインの長期「価値保存」の物語は弱められていない。

戦略ロジック:差別化競争とブランド物語。 Metaplanetのような上場企業にとって、「アジア初の公開ビットコイン財務会社」になること自体が独自の市場ポジショニングを構成する。この戦略的物語は、ビットコインの価格エクスポージャーを間接的に得たいが、直接保有やETFを通じた配置を望まない機関投資家や個人投資家といった特定の投資家層を引き付けるのに役立つ。Michael SaylorはMetaplanetが43,000枚のBTCを突破した後、祝辞を送り「あなたたちはビットコイン準備戦略がグローバルであることを証明している」と述べた——この言葉自体がこの戦略のデモンストレーション効果とブランド価値を示している。

制度ロジック:会計基準と規制環境の進化。 2023年末に米国財務会計基準審議会(FASB)が公表した暗号資産会計基準の更新(ASU 2023-08)は、暗号資産を保有する企業に公正価値測定を要求するものであり、従来の原価法での評価と減損の戻入れ不可という会計処理を変えた。新基準により、ビットコイン価格が上昇した際に企業は財務報告で未実現利益を認識でき、バランスシートへのビットコイン組み入れに伴う財務報告コストが低下した。この制度変化は企業がビットコインを配置する際の会計上のハードルを下げ、より多くの上場企業が追随するための基盤的制度要因の一つである。

企業ビットコイン準備モデルの優位性とリスク

ビットコイン準備モデルは企業に独自の戦略的優位性をもたらすが、無視できない構造的リスクも伴う。

優位性の側面

バランスシートの多様化とインフレ耐性。 ビットコインをバランスシートに組み入れることで、企業の準備資産は法定通貨の現金や短期国債にのみ依存しなくなる。ビットコインの分散型特性と固定供給上限は、法定通貨の減価サイクルにおいて潜在的なヘッジ機能を発揮する。

資金調達の利便性と市場プレミアム。 Strategyに代表される先駆者は、「ビットコインを保有する」こと自体が資金調達の物語になり得ることを証明した——企業は株式発行や転換社債で資金を調達しビットコインを購入でき、市場は時にこの戦略にプレミアム(いわゆるmNAVプレミアム)を支払うことがある。2026年にはこのプレミアムは顕著に縮小したが、依然として蓄積段階にある企業にとって、この資金調達チャネルの開放自体が戦略的価値である。

収益生成事業の相乗効果。 Metaplanetの事例は、大量のビットコイン現物を保有する企業がオプション戦略を通じて追加の運営収入を生み出せることを示している。同社の第2四半期の1,095万ドルのオプション収入は、当四半期の増加実質コストを効果的に引き下げた。この「保有+利子」の二重トラックモデルは、ビットコイン準備会社の標準化された運営フレームワークになりつつある。

リスクの側面

価格変動によるバランスシートリスク。 これは最も直接的で定量化可能なリスクである。ビットコイン価格の高変動性は、企業のバランスシート上のビットコイン保有価値が短期間に大きく変動する可能性を意味する。2026年6月の市場下落では、企業ビットコイン財務保有者の総時価総額は約620億ドル蒸発した。Metaplanet自身もこの問題に直面している——6月30日時点で、その保有時価総額(約25億ドル)は累積購入コスト(約40.7億ドル)を大幅に下回っている。

レバレッジの累積と資金調達コスト圧力。 ほとんどのビットコイン準備会社の拡大は負債融資または株式融資に依存している。Strategyは約67億ドルの転換社債と155億ドルの永久優先株を抱え、年換算利払い義務は約17.12億ドルである。ビットコイン価格が下落すると、これらの固定利息支出は減少せず、会社の純資産価値は縮小し、双方向の圧迫が生じる。JPモルガンのアナリストは最近、Strategyのビットコイン売却政策が市場に「双方向リスク」をもたらしていると警告した。

株主価値と希薄化の間の緊張。 増資による株式調達でビットコインを購入する企業にとって、1株当たりビットコイン含有量(BTC per share)は重要な指標である。増資による株式希薄化の速度がビットコイン保有の成長速度を上回ると、総保有数が増加しても1株当たりのビットコイン価値は低下する。Metaplanetが報告した第2四半期のビットコイン利回り6.6%は、当四半期の1株当たりビットコイン含有量がプラス成長を達成したことを意味する——ただし、これは四半期ごとに継続的に検証する必要がある。

戦略的物語の退潮リスク。 ビットコイン価格が持続的に低迷すると、市場のビットコイン準備モデルに対する信頼は揺らぐ可能性がある。2026年には、一部の投資家が「単なる保有規模の注目」から「1株当たりの希薄化度合いと資金調達構造の注目」へとシフトし始めた兆候がある。Metaplanetの株価は年初来約48%下落しており、ビットコインの同期間の約31%の下落率を上回っている——この差は市場がこのモデルの実行リスクを価格に織り込んでいることを示している。

企業ビットコイン準備持続的成長の市場需給への示唆

企業財務によるビットコインの持続的な蓄積は、BTC市場の需給構造に複数の影響を与えており、以下のレベルで理解できる。

需要側の長期買い支え。 個人投資家やヘッジファンドの取引目的の保有と異なり、企業ビットコイン準備の保有は明らかに「長期保有」の特徴を持つ——これらの企業はビットコインを準備資産として明確に位置づけており、取引手段ではない。これはこれらの買い注文が価格の短期的変動に比較的鈍感であり、市場における「粘着性のある需要」を形成することを意味する。ビットコイン現物ETFが純流出を示した2026年、企業財務の継続的な買い入れは一定のヘッジ効果を発揮した。

流通供給量の持続的圧縮。 43,000枚のビットコインは2,100万枚の総供給量の約0.205%を占める。トップ3企業が合計で93万枚以上のビットコイン(総量の約4.4%)を保有する場合、市場で自由に取引可能なビットコイン流通量は持続的に圧縮されている。需要が不変または成長する場合、流通供給の減少は理論的に価格を支える——ただし、これはこれらの保有が長期ロックされるか、圧力下で強制売却されるかに依存する。

「最大の買い手は潜在的な売り手でもある」という構造的矛盾。 これはビットコイン準備モデルが市場に与える最も微妙な潜在的影響である。これらの企業が資金調達圧力、配当支払いニーズ、または戦略的調整のためにビットコインを売却する必要が生じた場合、これまで需要側の支えであった「最大の買い手」が瞬時に「最大の売り手」に転化する可能性がある。JPモルガンのStrategyに対する警告はまさにこのロジックに基づいている——同社が新たに認可した最大12.5億ドルのビットコイン売却計画は、これまで買いのみだった最大保有者が現在売却の法的権限を持つことを意味する。この「双方向流動性」の導入は、市場のビットコイン準備会社の行動に対する期待枠組みを変えた。

価格変動幅の増幅効果。 企業財務の集中保有構造は、大規模な購入または売却の意思決定が生じた場合、市場に不均衡な価格影響を与える可能性があることを意味する。特に市場流動性が低い時期には、この「大口注文ショック」効果はより顕著になる。これは企業戦略選択の市場への波及効果であると同時に、市場参加者が考慮に入れるべき新たなシステム変数でもある。

FAQ

問:Metaplanetは現在何枚のビットコインを保有していますか?世界の企業で何位ですか?

2026年7月2日時点で、Metaplanetは43,000枚のビットコインを保有しており、世界第3位の上場企業ビットコイン保有者であり、Strategy(約847,363枚)とTwenty One Capital(約43,514枚)に次ぐ。

問:Metaplanetは第2四半期にビットコインを平均いくらで購入しましたか?

Metaplanetは2026年第2四半期に1枚あたり約88,300ドルの平均価格で2,823枚のビットコインを購入した。この価格は会社全体の平均コスト106,500ドルを下回り、コスト低減に寄与した。

問:Metaplanetのビットコイン保有目標は何ですか?

同社は2026年末までに100,000枚のビットコインを蓄積し、2027年末までに210,000枚(ビットコイン総供給量の1%に相当)に達する計画である。

問:企業ビットコイン準備モデルの主なリスクは何ですか?

主なリスクには、ビットコイン価格変動によるバランスシート減損、負債融資による利息負担圧力、増資による株主希薄化、市場心理が反転した際の「最大の買い手が最大の売り手になる」構造的リスクが含まれる。

問:Metaplanetはビットコイン購入の資金をどのように調達していますか?

Metaplanetは主に与信枠借入と債券発行で資金調達しており、新株発行による株主权益の希薄化を回避している。同社の総負債と優先株は資本構造の約23%を占める。

関連ニュース

メタプラネットが88,300ドルで2,823BTCを購入、保有数が43,000を超える

KOSDAQがKOSPIを上回る中、ビットコインはリスクシフトを視野に入れる

ビットコイン、リスクシフトを警戒—KOSDAQがKOSPIをアウトパフォーム

戦略的ビットコイン販売方針がJPモルガンの市場リスク警告を招く

Metaplanetは第2四半期に2,823ビットコインを取得、総保有量は43,000BTCに達する