ルルレモンの第1四半期の純利益が38%減、FY2026のガイダンスを下方修正

ルルレモンは6月4日の米国時間アフターマーケットで2026会計年度第1四半期の財務結果を公表し、純利益が38%減の1億9500万ドルとなったこと、通期ガイダンスを引き下げたことを報告した。カナダのスポーツ衣料品会社は、Q1後半からQ2前半にかけて6〜7週間の顧客動線に影響したマイナスの報道と、新商品の立ち上げが期待を下回ったことを、ガイダンス減額の主な要因として挙げた。今回の決算リリースは、PFAS検査に関連する製品品質の論争が最近解決し、無作為にサンプリングした製品から当該物質が検出されなかったことに続くものだ。

ルルレモン、FY2026第1四半期の財務結果を報告

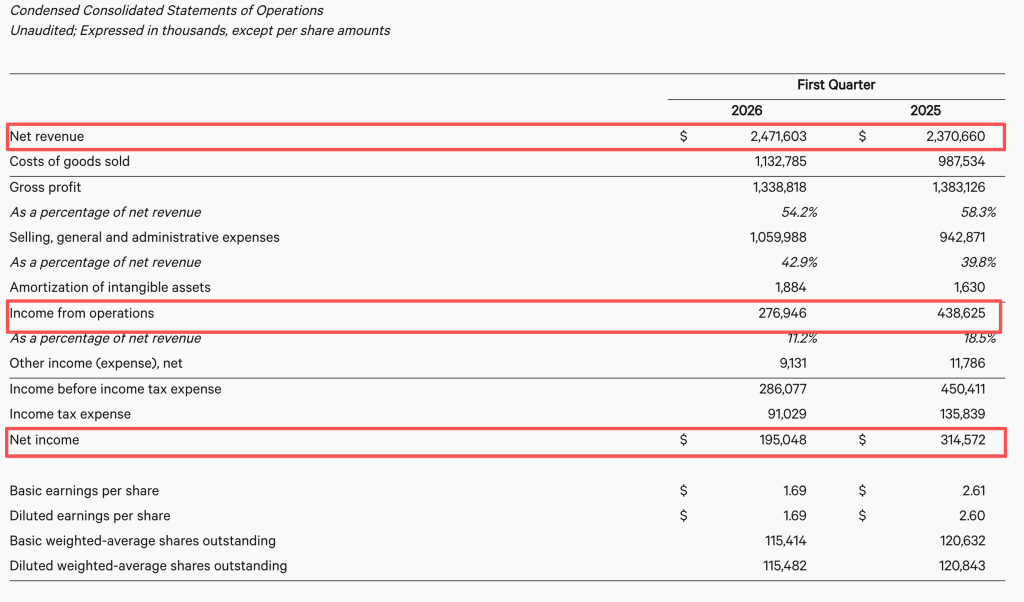

2026年5月3日までの第1四半期について、ルルレモンは純収益が24億7200万ドルで、前年同期比4.3%増と報告した。営業利益は37%減の2億7700万ドルで、営業利益率は7.3ポイント低下して11.2%となった。純利益は38%減の1億9500万ドル。総利益率は4.1ポイント低下して54.2%だった。希薄化後の1株当たり利益は1.69ドルで、前年同期比35%減となった。

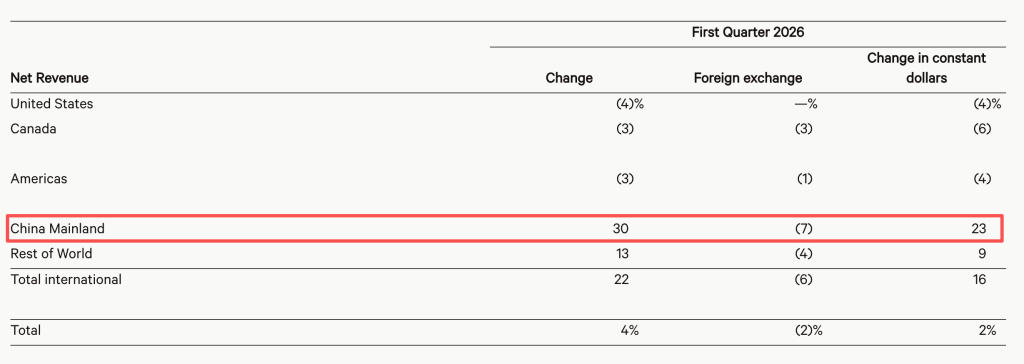

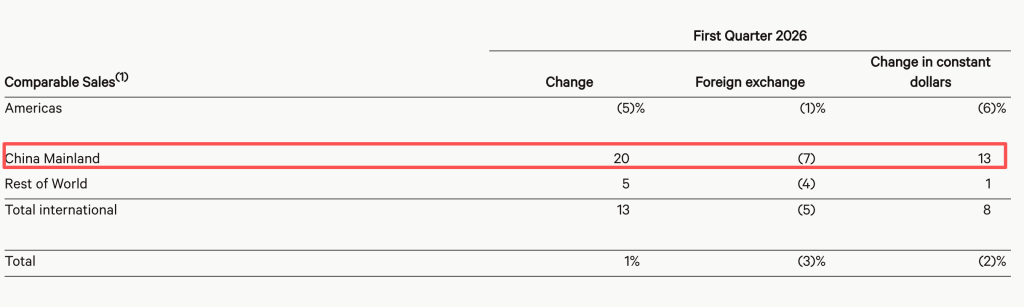

地域別では、アメリカ大陸の純収益は第1四半期に3%減となった一方で、国際市場は22%増加した。比較店舗売上は全体で1%増、または為替一定ベースでは2%減となった。アメリカ大陸の比較店舗売上は5%減で、国際市場は13%増だった。

時間外取引で株価が約13%下落

ルルレモンの株は6月4日に124.92ドルで取引を終え、0.88%下落した。株価は年初来でほぼ40%下落している。6月5日の時間外取引では、株価はほぼ13%下落した。

経営陣が顧客動線への報道影響に言及

決算説明会で経営陣は、スポーツ衣料品市場全体は安定しているものの、同社は過去6〜7週間で大幅な顧客動線の減少と、転換率の低下を経験したと述べた。経営陣は、Q1後半とQ2前半に集中したネガティブな報道、具体的には代理戦争と、製品素材の品質に関する4月の論争があったことが原因だとした。こうした問題は主に同社の2つの主要市場である北米と中国に影響した。経営陣は、報道について「いまは落ち着いているが、これまでの水準への回復傾向はまだ見えていない」と述べた。

経営陣はまた、一部の新商品投入が期待を下回ったことで、重点的な運営改善につながったとも指摘した。これら2つの要因が合わせて足元の業績を押し下げ、ガイダンス引き下げの中核的な理由になった。

PFASの論争について、経営陣は4月に実施した検査に言及した。4月22日、ルルレモン中国は、同社が店舗および倉庫から製品を無作為にサンプリングし、国家基準を用いてパーフルオロアルキルおよびポリフルオロアルキル物質(PFAS)を検査したことを確認した。検査結果ではPFAS物質は検出されなかった。

ルルレモン、通期およびQ2のガイダンスを引き下げ

2026会計年度の第2四半期について、ルルレモンは純収益が24.5億ドルから24.75億ドルの範囲になると見込んでおり、前年同期比では3%〜2%の減少に相当する。希薄化後の1株当たり利益は、税率がおよそ30%であることを前提に、1.76ドルから1.81ドルの範囲を想定している。

2026会計年度の通期について同社は、純収益が110億ドルから111.5億ドルの範囲になると見込み、前年同期比では横ばい〜1%減となる。希薄化後の1株当たり利益は10.95ドルから11.15ドルの範囲だ。通期の総利益率は0.9ポイント低下し、営業利益率は前年同期比で3.8ポイント低下する見通し。

これまでルルレモンは、2026会計年度の純収益が113.5億ドルから115億ドル(およそ2%〜4%増)で、通期の希薄化後1株当たり利益が12.1ドルから12.3ドルの範囲になると見込んでいた。

経営陣はカンファレンスコールで、今年の優先事項は2つあると述べた。北米の事業基盤を安定させること、そしてグローバルの成長エンジンを伸ばし続けることだ。北米の通年における中核目標はフルプライス商品の売上の維持。経営陣は、最近のヨガをテーマにしたマーケティングキャンペーンが売上目標に届かなかったとした。一方で同社には潤沢な新商品在庫があり、Q2にはランニング、テニス、ゴルフ、カジュアルライフスタイルの各カテゴリーで複数のサマー商品が投入される。年間を通じて、アウターウェアおよびラウンジウェアのカテゴリーで革新的な生地の導入を続ける。

中国本土の売上高が第1四半期に30%成長

2026会計年度第1四半期において、中国本土の純収益は4億7840万ドルに達し、前年同期比30%増で、成長率をけん引した。収益貢献は前年同期の16%から19%へと拡大した。中国本土の比較店舗売上は20%増加した。

経営陣はカンファレンスコールで、中国本土のQ1の売上高成長30%には、旧正月のタイミング変更による8ポイントの押し上げが含まれており、残りはオーガニック成長だと説明した。中国本土の総利益率は引き続き着実に改善しており、同ブランドは現地への投資を増やし続ける。

さらに経営陣は、中国は年の立ち上がりが好調だったが、Q1後半に入ってネガティブな報道が拡大し、勢いが鈍化したと述べた。しかし、この状況は現在は落ち着いている。チームはブランド認知と差別化の強化を継続しており、中国市場は引き続き活気がある。経営陣は、営業利益率の観点では中国には依然として健全な成長の潜在力があり、同社は長期成長を牽引するためにこの事業への投資を続けると述べた。

同社は従来のガイダンスを維持している。経営陣はカンファレンスコールで、同社は第2四半期に中国本土の売上が中〜高い2桁成長を達成すると見込み、通年の成長見通しである約20%の期待も維持すると述べた。

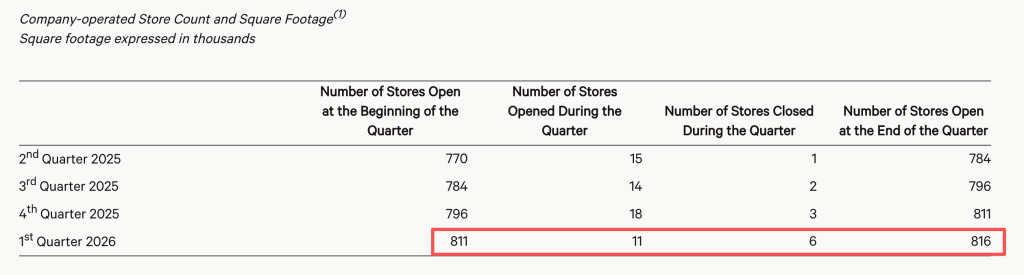

FY2026に新規出店40〜45店舗を計画

ルルレモンは第1四半期に会社運営の純増5店舗を追加し、店舗総数は816店舗になった。

今後の店舗拡大について、経営陣は従来の計画を維持し、2026会計年度は同社が全世界で会社運営の新規店舗を40〜45店オープンし、約35店舗を最適化する方針だと、カンファレンスコールで述べた。これにより、総延床面積は低い2桁の成長が見込まれる。新店舗計画には、北米で約10〜15店舗(うちメキシコで約8店舗)と、国際地域で約25〜30店舗が含まれ、その大半は中国となる。

FAQ

ルルレモンはFY2026第1四半期について何を報告しましたか?

ルルレモンは、2026年5月3日までの四半期のFY2026第1四半期について、純収益が24億7200万ドル(前年同期比4.3%増)、純利益が1億9500万ドル(同38%減)、希薄化後1株当たり利益が1.69ドル(同35%減)だと報告した。

ルルレモンはなぜ通期ガイダンスを引き下げたのですか?

経営陣は主な要因を2つ挙げた。Q1後半〜Q2前半の6〜7週間にわたって、ネガティブな報道が顧客動線に影響したこと、そして新商品の立ち上げが期待を下回ったことだ。現在同社は、FY2026の売上高を110億〜111.5億ドル(横ばい〜1%減)、希薄化後EPSを10.95〜11.15ドルと見込んでいる。

ルルレモンの中国事業はQ1でどうでしたか?

中国本土の純収益はQ1に前年同期比30%増で4億7840万ドルとなり、比較店舗売上は20%増だった。経営陣は、通年の中国の成長見通しである約20%について維持している。

関連ニュース

クラウドストライクの株価は、Mythosに基づくサイバーセキュリティ需要にもかかわらず7%下落

UNH、連続第16年の増配で、フリーキャッシュフローの利益率は7.3%まで上昇

CoinShares:プロの投資家のQ1のビットコインETF保有が17%減、ヘッジファンドが39%減

クラウドストライク、Q1の決算が予想を上回ったことを報告し、AIセキュリティ需要を背景に4対1の株式分割を発表

ブロードコム、第2四半期の売上が市場予想を下回り、慎重なAI見通しで株価が13%下落