ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

韓国のKOSPI指数は2日間で2700億ドルも蒸発し、台湾株、香港株、日本株の下落を大きく上回った。

(前情提要:全崩壊!台湾株は1300ポイント急落、韓国株は連日8%の暴落、日経平均は2100ポイント超の大暴落、原油は1年ぶりの高値を記録)

(背景補足:イランがホルムズ海峡を封鎖し、「10隻以上のタンカーを砲撃した!」トランプは「一時的に原油価格の上昇を容認し、ドイツやイスラエルと連携して攻撃を仕掛ける」と警告)

この記事の目次

トグル

2700億ドル、これは韓国のKOSPI指数の過去48時間で蒸発した時価総額であり、ほぼベトナム全株式市場の時価総額に匹敵し、韓国政府の年間防衛予算の4倍に相当する金額が、わずか2日間で消え去った。

3月3日、ソウル株式市場のKOSPI指数は452ポイント(7.24%)急落し、5,791ポイントで取引を終えた。これは2024年8月以来最大の一日下落幅だった。これだけでも十分に惨たんたる状況だったが、その翌日にはさらに悪化した。

3月4日の開場後、指数は直線的に下落を続け、サーキットブレーカーが発動され、すべての取引が20分間停止された後、最終的に12%以上の大幅下落となった。

この2日間の累計下落率はほぼ20%に達し、これは2008年の世界金融危機以来、ソウルの株式市場にとって最も激しい48時間だった。

同時に、他のアジア市場も血を流していた。台湾株は約1500ポイント(4.3%)下落し、日経225は3.6%、ハンセン指数は2.2%下落した。しかし、これらの主要アジア市場の下落幅は、韓国の半分にも満たなかった。

では、なぜ今回の韓国株の下落はこれほどまでに激しいのか?以下に私の観察を述べる。

まず、今回の世界的な市場のパニックを理解するには、ペルシャ湾、6,500キロメートル離れた場所に遡る必要がある。

2月28日、米国とイスラエルは共同でイランに対して軍事攻撃を開始し、イランのミサイル施設と核能力を破壊し、最高指導者ハメネイの殺害を狙った。戦闘は週末に急速に激化し、イランのイスラム革命防衛隊は直ちにホルムズ海峡の封鎖を宣言した。これは、世界の原油輸送の生命線ともいえる海峡の封鎖だった。

この狭い水道を毎日約1,400万バレルの原油が通過し、世界の海上原油取引の約32%を占めている。この原油の3/4は中国、インド、日本、韓国に向かっている。

イランの封鎖宣言後、約150隻のタンカーが海峡周辺に停泊し、通行不能となった。国際原油価格は連日で14%も急騰し、ブレント原油は1バレル72ドルから83ドルへと高騰した。JPモルガン・チェースは、輸送の混乱が3〜4週間続けば、原油価格は1バレル100ドルを超える可能性があると警告している。

多くの国にとって、原油価格の上昇は非常に懸念される事態だ。特に台湾や韓国のようにエネルギー輸入に依存する国々にとっては、なおさらだ。

野村証券の分析によれば、アジア主要経済圏の中で、韓国のLNG在庫は通常の需要を約2〜4週間しか支えられないという。石油の備蓄はやや多く、公的・私的の合計で約7か月分をカバーできるが、地政学的危機の中では7か月は短すぎる。なぜなら、市場は石油が本当に枯渇するまでパニックを起こさないからだ。

原油価格の高騰が引き金となったが、韓国株の本当の脆弱性はもっと深いところにある。それは、市場構造の問題だ。

3月3日、サムスン電子は9.88%の下落で、心理的な20万ウォンの壁を割った。SKハイニックスは11.50%の暴落。現代自動車は11.72%、キアは11.29%、LGエナジーは7.96%下落した。

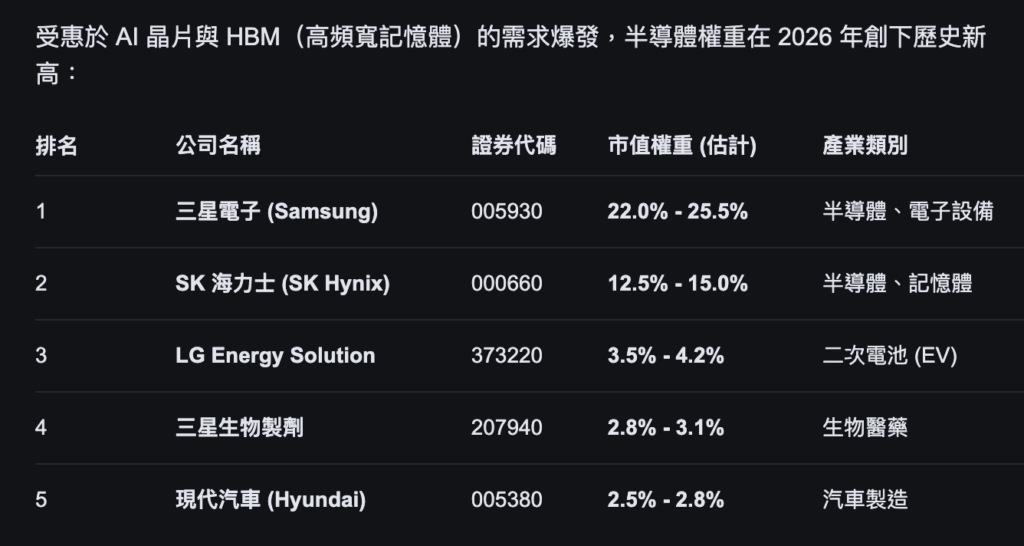

これらの数字だけでも衝撃的だが、より重要なのは、それらの銘柄が指数に占める比重だ。サムスン電子とSKハイニックスだけで、KOSPI指数の約40%以上を占めている。

平たく言えば、KOSPIの上昇や下落のほぼ半分は、この2社の半導体株の動きに依存している。サムスンが10%下落し、ハイニックスが11%下落すれば、他の何百もの上場企業が横ばいであっても、指数は引きずり下ろされる。

この極端な集中度は、世界の主要株式市場の中でも稀有だ。米国のS&P500も「ビッグセブン」の集中問題を抱えているが、アップルとマイクロソフトの2銘柄で合計約14%を占める。日本の日経225指数では、最大のトヨタは5%未満の比重しかない。

また、サムスン電子とSKハイニックスのコア事業は高度に重複している。両者ともメモリチップを主力とし、DRAMとNANDフラッシュは韓国半導体産業のほぼ全てを定義する製品だ。世界的なAIブームにより、HBM(高帯域幅メモリ)への需要が高まると、これら2社の株価は急騰し、年初の4,300ポイントから6,200ポイント超まで上昇し、一時は約40%の上昇を記録した。

しかし、裏を返せば、パニックが起きたときには、この集中度がまさに刃となる。市場は「良い半導体企業」と「悪い半導体企業」を区別せず、韓国=メモリ=リスクとみなして、一斉に売りに走る。

柱が揺れれば、建物も揺れる。

3月3日、外国人投資家はソウル市場でKOSPI構成銘柄を5.18兆ウォン(約360億ドル)純売却し、史上2番目の大規模な一日純売り越し記録を作った。2日間で合計12.26兆ウォンの韓国株を売り払った。

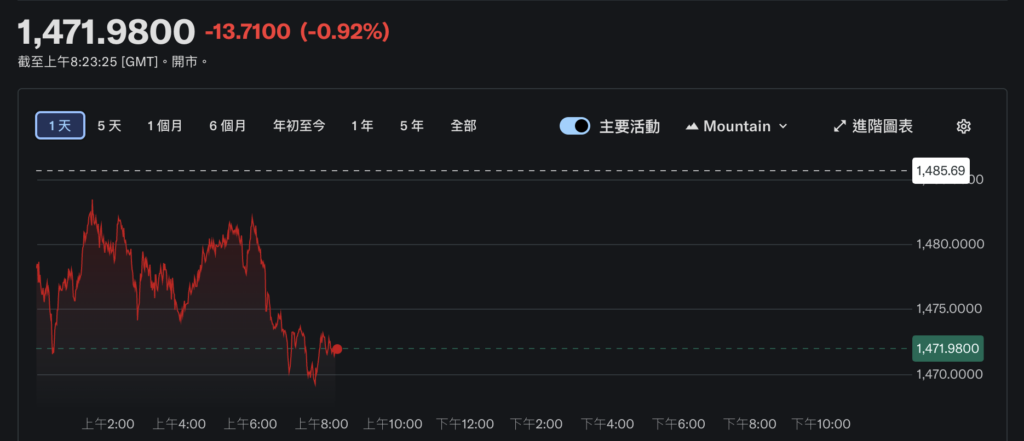

同時に、韓国ウォンも崩壊した。ドルに対して約1,471ウォンまで下落し、これはほぼ1か月ぶりの最大の下落幅だ。

この悪循環が生まれる。外資が株を売る→韓国ウォンをドルに換えて輸出→ウォンが下落→ウォン建ての韓国株の損失拡大→外資の売りが加速→ウォンの価値がさらに下がる。

韓国株式市場は、アジア主要市場の中でも外資への依存度が非常に高い。データによると、外資はKOSPI上場企業の流通時価総額の約30%を保有している。つまり、世界的なリスクイベントが起きるたびに、ソウルは外資にとって「まず売る場所」として最も選ばれやすいターゲットの一つとなっている。

第一に、流動性の高さ。KOSPIはアジアで最も活発な市場の一つであり、多数の銘柄が短時間で売買できる。新興国の中には流動性が枯渇しやすい市場もあるが、韓国はそうではない。

第二に、相関性の高さ。韓国経済はグローバル貿易やテクノロジーサイクルに大きく依存している。戦争や原油価格、金利の変動といったグローバルリスクは、韓国企業のファンダメンタルズに直接影響を与える。これにより、韓国株は世界的なリスクの代理指標となる。

第三に、ヘッジのしやすさ。韓国ウォンはアジアで最も取引される通貨の一つであり、ショートコストも比較的低い。世界的なリスク回避の高まりとともに、韓国ウォンと韓国株のショートはほぼ同じ取引となる。

これらの要素が重なることで、非常に厳しい現実が生まれる。すなわち、韓国株の動きは、韓国人の意思決定ではなく、ニューヨークやロンドン、シンガポールのファンドマネージャーの判断に大きく左右されている。

ウォール街にはこの現象を表す用語がある:「Korea Discount(韓国割引)」。

これは、韓国株式市場の評価が長期的に類似市場より低い状態を指す。最新のデータによると、KOSPIのPER(株価収益率)は約10.8倍で、アジア太平洋全体の15.4倍と比べて割安だ。多くの韓国大企業の株価純資産倍率(PBR)は1を下回り、市場はこれらの企業の株価が帳簿価値に見合わないと見ている。

韓国割引の背景には複合的な理由がある。

表層的な理由は、財閥の支配構造だ。韓国経済は、サムスン、現代、SK、LG、ロッテといった少数の財閥が支配している。これらの財閥のクロス持株や支配構造は複雑で、少数株主の権益は長らく希薄化され、配当率も低く、企業統治の透明性も乏しい。国際投資家にとって、意思決定に影響を与えられず、配当も少ない企業に投資するには、リスクを補償するための「割引」が必要となる。

韓国政府もこの問題を認識している。2024年に始まった「企業価値向上計画」は、日本の改革を参考に、配当課税の引き下げや株主還元の促進を狙ったものだ。KOSPIの2025年の好調は、こうした改革への期待も一因だ。

しかし、根本的な原因は「経済構造の脆弱性」にある。中東の石油依存、半導体需要の変動、外資の持ち株意欲、韓国ウォンの為替安定といった要素が複合的に絡み合い、いずれか一つでも問題が起これば危機に陥る。しかも、複数の要素が同時に崩れると、48時間で2,700億ドルが蒸発する。

毎度のシナリオは驚くほど似通っている。世界的危機の発生→原油や為替の激しい変動→外資のパニック売り→ウォンの下落→韓国株の最悪市場化――歴史は今も韻を踏み続けている。

最初の問いに戻ると、なぜ韓国なのか? それは、韓国経済が本質的に高レバレッジの賭けだからだ。

ほぼすべての資本を半導体と自動車の輸出に賭け、輸入エネルギーで運営し、外資の評価維持に頼り、韓国ウォンの為替レートで貿易収支を調整している。追い風が吹けば――AI需要爆発、原油価格安定、世界貿易好調――このモデルのリターンは驚異的だ。

しかし、高レバレッジは高い脆弱性も伴う。逆風が吹けば、同じ構造が衝撃を増幅させる。原油価格が14%上昇すれば、その影響は他国の3倍に及ぶ可能性がある。360億ドルの外資撤退は、S&P500の10倍のインパクトになるかもしれない。

韓国の半導体は世界中の注文を獲得できるが、エネルギーの自給はできない。韓国企業は技術的に世界をリードできるが、海峡封鎖には耐えられない。

これが、輸出志向、エネルギー輸入依存、外資依存の経済の構造的宿命であり、その根本的な亀裂だ。