CoinGecko:DEXの永続取引はCEXから市場を奪い取る動きが加速し、暴増346%に対して下降20.8%となっている

著者:CoinGecko

翻訳:深潮 TechFlow

**概要:**CoinGecko 年次レポートの核心データは十分に示しています:DEXの永続契約の年間取引量は前年比346%増加し、CEXの保有量は同時期に20.8%減少しています。資金はシステム的に中央集権から分散型へと移行しています。

この記事は単なる数字の積み重ねではなく、なぜこのような移行が起きているのか、HyperliquidがなぜCoinbase Internationalを超えられるのか、そしてHIP-3以降これらのプラットフォームが何に変わっていくのかを明確に解説しています。

全文は以下の通り:

2025年、永続契約取引所、特に分散型プラットフォームは爆発的に成長し、総取引量は92.9兆ドル(前年比64.6%増)に達し、暗号市場を現物取引から派生商品を中心とした価格発見メカニズムへと根本的にシフトさせました。

主要ポイント:

- DEXの永続契約は346%増の6.7兆ドルに達し、同時にCEXの保有量は20.8%減少。これはHyperliquid(世界第7位、取引量2.9兆ドル)などのプラットフォームを牽引とした、中央集権から分散型インフラへの大規模資本移動を示しています。

- 資本効率の向上により採用が促進:永続契約はレバレッジを使って少ない資金でエクスポージャーを得ることを可能にし(これが2025年第4四半期の下落局面で重要な役割を果たした)、実物決済の摩擦を回避します。

- HIP-3は、価格源資産を持つあらゆる資産の無許可上場を実現し、Hyperliquidなどのプラットフォームを「暗号取引所」から7×24時間のグローバル金融インフラへと変貌させ、大宗商品からPre-IPO株式まであらゆる資産の取引を可能にしました。

なぜ永続契約の成長速度が現物取引を上回るのか

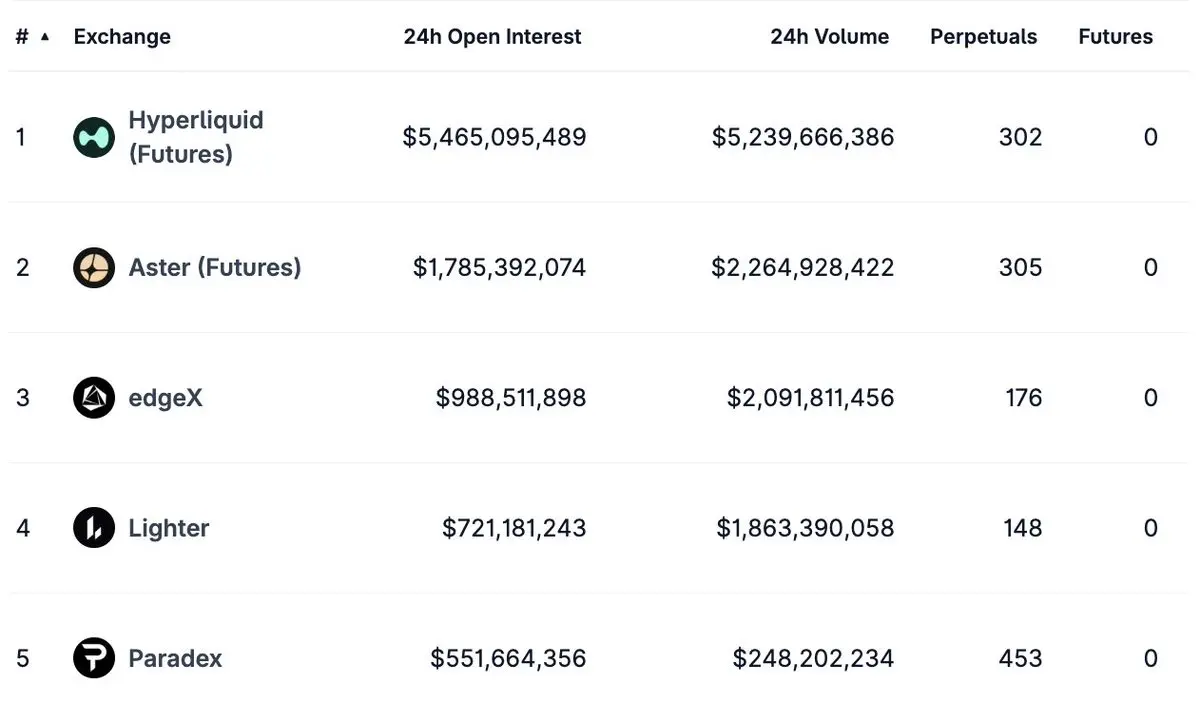

図:2026年3月2日時点、CoinGeckoで24時間取引量トップ5の分散型永続契約取引所

資本効率:少ない資金でより多くのことを実現

永続契約の最大の利点は資本効率にあります。現物市場では、1万ドルのビットコインを買うには同額の資金が必要で、その間ロックされます。一方、永続市場ではレバレッジを使えば少額の資金で同じエクスポージャーを得られ、流動性を他のポジションや戦略に振り向けることができます。

投機だけでなく、永続契約は市場参加者に次のようなメリットももたらします:

・基礎資産を売却せずに(税務イベントを引き起こさずに)既存ポジションをヘッジ

・取引所間の価格差を利用したアービトラージ

・実物決済を伴わずに方向性の意見を表明

・複数の機会に資金を配分

永続市場の1ドルは、現物の1ドル以上の役割を果たします。資本リターンの最適化を目指すトレーダー、ファンド、機関にとって、天秤はperps側に傾いています。

市場成熟:伝統的金融の道を歩む

暗号派生商品が爆発的に成長する現象は、成熟した金融市場が経験してきた法則の鏡です。伝統的金融では、派生商品市場の規模は基礎となる現物市場をはるかに超え、10倍から50倍に達します。例えば、金利スワップ市場の名目額は400兆ドル超、世界の債券市場規模は約130兆ドルです。

暗号市場は追いかけている段階に過ぎません。市場の成熟と経験豊富な参加者の流入により、派生商品と現物の取引量比は拡大し続けています。トップ10取引所だけで、92.9兆ドルの永続契約取引量があり、すべての暗号取引所の現物取引量の合計を大きく上回っています。

ヘッジの重要性:下落局面でも耐性を維持

永続契約の価値提案の最も説得力のある証拠は、2025年第4四半期の下落局面にあります。現物市場が縮小し、投資家のセンチメントが悪化する中、トップ10の永続契約取引所の取引量は前年比64.6%増となりました。

その理由は?永続契約は双方向の利益を可能にするためです。価格が下落すると、空売りポジションが大きく利益を上げ、ヘッジ活動も活発化します。市場が弱気を表明できることで資金は活発に動き続け、取引量は高水準を維持します。現物買いが枯渇してもです。

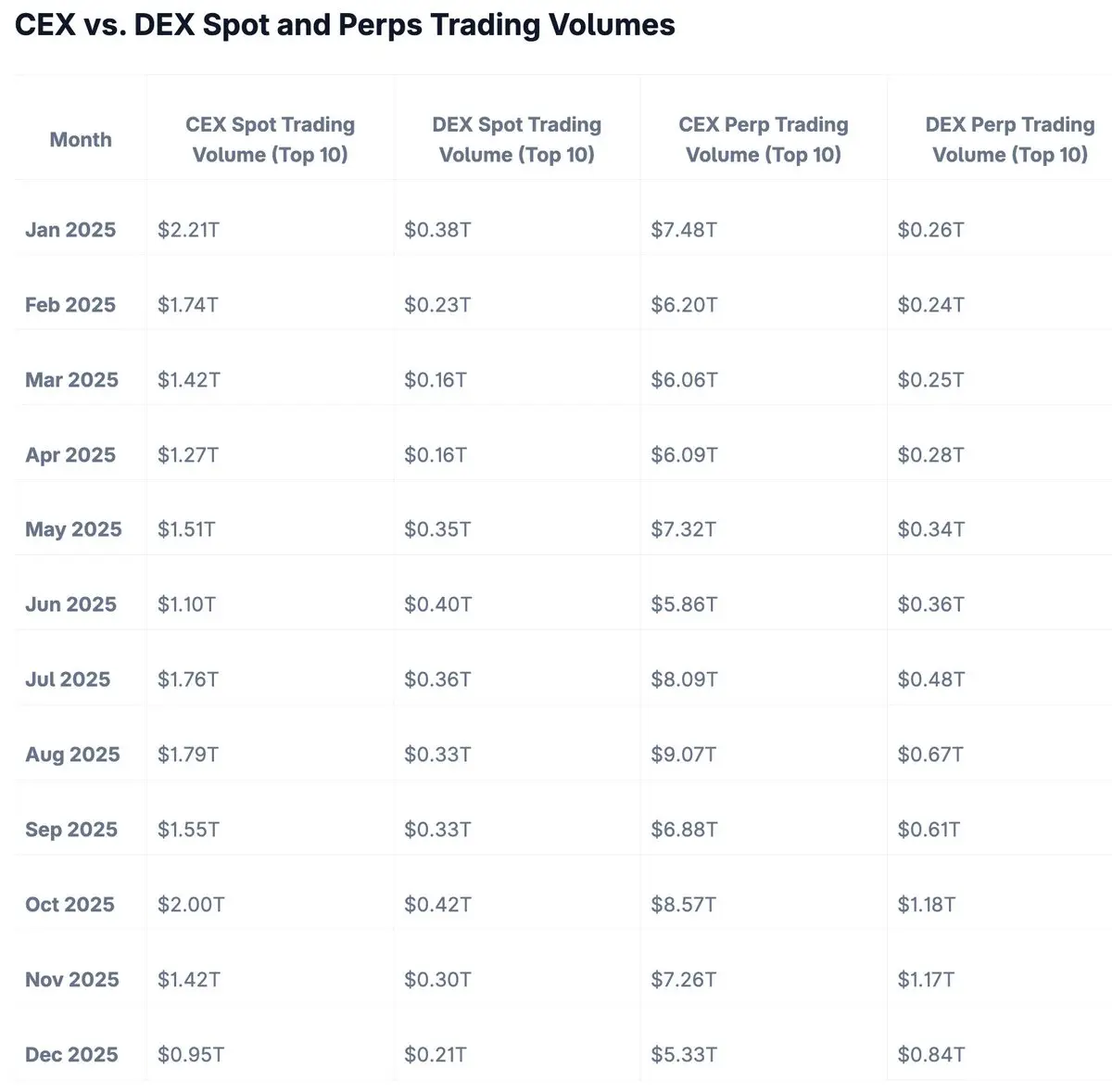

伝統的な純粋な現物市場では、価格下落は活動の減少を意味します。2025年1月のCEX現物取引量が2.21兆ドルから12月の低点0.95兆ドルへと減少したことからも明らかです。

しかし、永続市場では、どちらの方向に動いてもチャンスとなります。2025年のデータは、このダイナミクスが暗号市場の構造を根本的に変えたことを証明しています。

図:CEXとDEXの現物および永続契約取引量の比較

大きな移行:DEX vs CEX

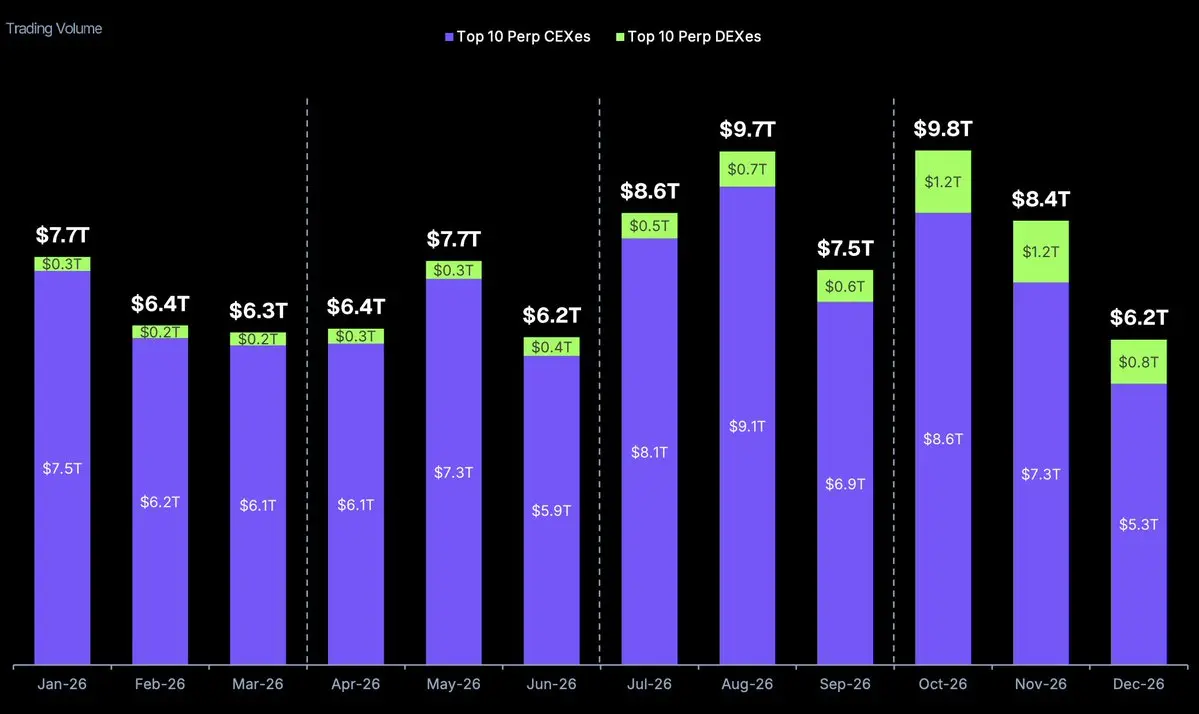

図:トップ10のPerp CEXとPerp DEXの取引量

出典:CoinGecko 2025年暗号業界レポート

絶対規模では依然として中心化取引所が優勢ですが、2025年の真のストーリーは、分散型永続契約取引所の急速な台頭です。Perp DEXの取引量は346%増加し、年間で史上最高の6.7兆ドルに達しました。

この飛躍を直感的に理解するために:2025年10月のピーク月には、Perp DEXだけで1.18兆ドルの取引を処理し、2025年1月の4倍を超えました。

DEXのブレイクスルー

2025年までに、Perp DEXは従来のユーザビリティの根本的な課題を解決しました:

- ユーザー体験の平等化:「DEXは操作が遅い」という評判は2025年に終わりを告げる。HyperliquidやLighterは、BinanceやCoinbaseとほとんど区別がつかないインターフェースを提供。注文簿の深さも十分で、ほぼ即時に取引が成立し、一般のトレーダーは分散型プラットフォームを使っていることを感じなくなっています。

- 競争力のある手数料構造:初期のDEXは分散化のためにプレミアムを取っていましたが、2025年までに競争と技術革新により、Perp DEXの手数料はCEXと同等、あるいはそれ以下に圧縮。Hyperliquidなどのプラットフォームは、最大90%のテイカーリベートを提供し、最も競争力のあるCEXの料金体系と肩を並べています。

- スケーラブルなパフォーマンス:初期のブロックチェーンベースのDEXは、真剣な派生商品取引に必要な取引量を処理できませんでした。専用Layer 1チェーンや最適化されたrollupの登場により、この問題は解決。HyperliquidのカスタムL1は、毎秒数千件の取引処理と1秒未満の確認時間を実現し、パフォーマンスは中央集権インフラに匹敵します。

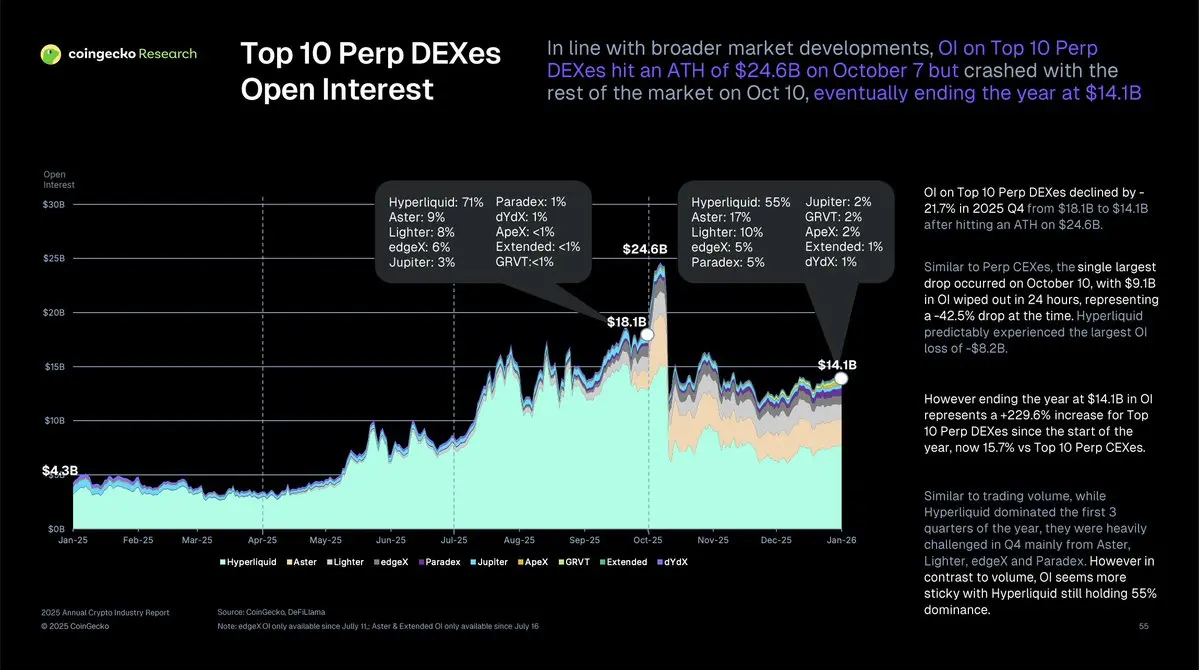

保有量の差別化

CoinGeckoの『2025年暗号業界年次レポート』によると、2025年にCEXの保有量は20.8%減少した一方、DEXの保有量は229.6%増加しました。

保有量は未決済派生契約の総価値を示し、資金と信念の表れです。この差は、トレーダーが単にDEXを試用しているだけでなく、長期的なポジションをチェーン上に構築していることを示しています。

この変化は、資金が中央集権から分散型インフラへと再配置されていることを意味し、一度この移行が始まると、ネットワーク効果が加速します。流動性が増えれば、より多くのトレーダーを惹きつけ、マーケットメイカーも増え、流動性はさらに深まります。

HyperliquidとLighterの台頭

2025年の永続契約取引所ランキングは、市場構造の大きな変化を示しています。二つの分散型プラットフォームがトップ10に入り、従来の大手中心化取引所を置き換えました。

- @HyperliquidX:世界第7位、年間取引量2.9兆ドル

- @Lighter_xyz:世界第10位、年間取引量1.3兆ドル

2025年、Hyperliquidの取引量はCoinbase Internationalを超えました。この設立から2年未満の分散型プラットフォームが、数十億ドルの資本と長年の運営実績を持つ上場取引所を凌駕したのです。

Coinbase Internationalは2025年に約1.4兆ドルを処理しましたが、Hyperliquidは2.9兆ドルに達し、2倍以上の差をつけています。

インフラの勝利

Hyperliquidの成功の秘訣は、巧みなマーケティングやトークンインセンティブではなく、インフラにあります。同プラットフォームは、永続契約取引に最適化された独自のLayer 1ブロックチェーン(HyperCore)を構築しています。

このアーキテクチャの決定により、「DEXは遅い」という評判は完全に払拭されました。コンセンサスメカニズムからマッチングエンジンまでの技術スタックを完全に掌握し、取引確認は1秒未満、マーケットメイカーはガス代無料、毎秒2万件以上の注文処理能力を持ち、2025年通年で100%オンラインを実現しています。

一方、EthereumベースのDEXはネットワークの混雑や可変ガスコストに苦しみ、他のL2ソリューションも外部インフラに依存しています。Hyperliquidの垂直統合は、中央集権取引所と遜色ないユーザー体験を実現しつつ、完全な分散型の安全性も確保しています。

Lighterも同様の道を歩んでいますが、技術的実現は異なります。結論は明白です:中央集権取引所と競争するには、DEXは自らのインフラを制御し続ける必要があります。

HyperliquidのHIP-3革命:暗号を超えて

2025年末、HyperliquidはHIP-3(Hyperliquid 改善提案3)を実施し、市場構造を根本的に変えました。

無許可上場

従来、永続市場の新規開設には検証者の承認が必要で、半中央集権的なプロセスでした。HIP-3は、無許可の永続市場展開メカニズムを導入しました。

これにより、信頼できる価格源を持つ資産なら誰でも永続市場を作成可能に。トークン不要、許可不要、上場費用不要です。

即時的な影響は爆発的で、数週間以内に、これまでオンチェーンで取引されたことのなかった資産の永続市場が登場しました。

伝統金融との橋渡し

2026年2月までに、HIP-3の影響は明らかになりつつあります。Hyperliquidなどのプラットフォームは、「暗号派生商品取引所」から、グローバル金融市場のインフラへと変貌しています。

現在、Hyperliquidの永続市場は以下をカバーしています:

- コモディティ:COMEX先物に連動した金・銀の永続契約、原油・天然ガス、農産物(小麦、トウモロコシ、大豆)

- 株式:SpaceXやOpenAIなどPre-IPO企業、主要テック株の合成エクスポージャー、株価指数(S&P 500、NASDAQ 100)

- オルタナティブ資産:予測市場(選挙結果、経済指標)、スポーツベッティング派生商品、天気派生商品

この拡大は、Perp DEXが7×24時間のグローバル価格発見インフラへと進化していることを意味します。

永不閉鎖の市場

従来の金融市場は閉鎖されます—ニューヨーク証券取引所は米東時間午後4時に閉まり、CME先物も日曜夜に取引停止します。これにより摩擦や情報ギャップ、機会損失が生じます。

一方、ブロックチェーンベースの永続市場は24時間休まず稼働し続けます。従来市場がオフラインの間も、オンチェーン市場は継続し、リアルタイムで新情報を取り込みます。

想像してください:日曜夜に重大ニュースが飛び込んだ場合—地政学的危機、企業破綻、中央銀行の予期せぬ措置。従来の市場は月曜日の朝まで価格に反映できず、ギャップやミスプライスが生じる可能性があります。

Hyperliquidなどのプラットフォームの永続契約は、これらの情報を即座に価格に反映します。流動性が深まるにつれ、これらの市場は伝統的な市場のオープン価格に影響を与え始めるかもしれません—オンチェーンの24時間価格が、月曜日の朝の基準点となりつつあります。

結論:永続契約の新たな境界線

2025年のデータは明確なストーリーを語っています:永続契約は暗号取引の主導的存在となり、分散型プラットフォームは中央集権型に急速に追いついています。

数字が語る:トップ10の永続契約取引所は92.9兆ドルの取引量、DEXの永続取引は346%増、DEXの保有量は229.6%増、主要なDEXはランキングで主要CEXを追い越しています。

無許可市場の創出が可能になり、ブロックチェインインフラは性能面でも中央集権システムと対等に。これらのプラットフォームは「オンチェーン金融市場」へと進化しています—価格源を持つあらゆる資産が、24時間365日自托管で取引可能、決済も透明です。

現物取引は引き続き存在しますが、価格発見、ヘッジ、資本効率の高い投機においては、永続契約が主流となるでしょう。