ビットコイン先物の需要が2024年以来の最低水準に低下する一方、CMEの未決済建玉は回復力を示している

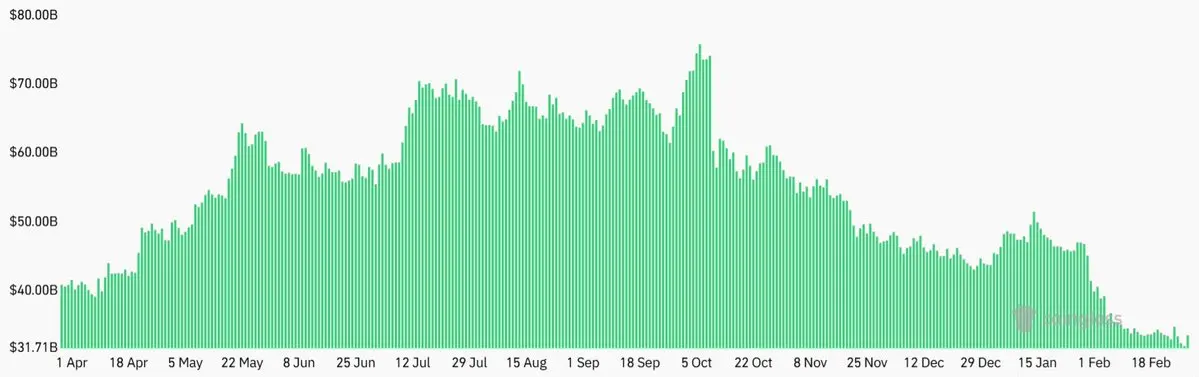

ビットコイン先物の主要取引所における未決済建玉は2026年3月1日時点で320億ドルに減少し、1か月前から20%減少、2024年8月以来の最低水準に達しました。ビットコイン換算では491,300 BTCとなり、2024年8月以来の最低値です。

ビットコイン先物の主要取引所における未決済建玉は2026年3月1日時点で320億ドルに減少し、1か月前から20%減少、2024年8月以来の最低水準に達しました。ビットコイン換算では491,300 BTCとなり、2024年8月以来の最低値です。

月次先物契約の年率プレミアムは2%に低下し、1年ぶりの最低水準となりました。これは通常、長期決済期間に対する補償として5%から10%の範囲内に収まることが多い指標です。これらの指標はレバレッジをかけた強気ポジションの需要減少を示唆していますが、CMEのビットコイン先物の未決済建玉は75億ドルと高水準を維持し、現物ビットコインETFは平均日次取引高30億ドル超で取引され続けており、市場の躊躇にもかかわらず機関投資家の参加は継続しています。

先物需要は過去最低水準に低下

ビットコインの価格は3月2日に約69,000ドルまで回復しましたが、週末の安値は63,000ドル付近であり、先物市場のデータはトレーダーの慎重さを示しています。主要暗号資産取引所の未決済建玉は320億ドルに減少し、前月比20%の減少となっています。ビットコイン建てでは491,300 BTCに達し、2024年8月以来の最低値です。

(出典:CoinGlass)

(出典:CoinGlass)

この減少は、2025年10月の史上最高値126,200ドルから45%の調整を経て強気ポジションの強制清算が一部影響しています。レバレッジ長期エクスポージャーの需要はピーク以降ほとんど見られず、先物市場は過去12か月間にわたり弱さを示しています。

ビットコイン月次先物の年率プレミアム(基準レート)は2%に低下し、1年ぶりの最低水準となりました。正常な市場環境では、この指標は5%から10%の範囲内で推移し、長期決済に対する補償となります。特に懸念されるのは、基準レートがこの中立範囲を1年以上維持できていない点であり、2025年4月から5月にかけて50%の上昇を含む期間です。

オプション市場は弱気心理にもかかわらず堅調

ビットコインのオプション市場は、トレーダーのポジショニングをより詳細に示しています。Deribitのプット・コールオプションのプレミアムは3月2日時点で約0.7を維持しており、プット(売り)オプションの需要はコール(買い)オプションの需要に比べて低い状態が続いています。2月28日に一時的に弱気ポジションが増加しましたが、その後持続せず、オプショントレーダーは下落圧力を織り込んでいないことを示しています。

プット・コール比率は、弱気と強気のオプション契約の相対的な取引量を示します。1.0未満はコールの需要が高いことを意味し、上昇局面で利益を得ることができます。一方、1.0を超えるとプットの需要が優勢となります。持続的に1.0未満を維持していることは、ビットコインの長期下落にもかかわらず、オプショントレーダーが投げ出していないことを示しています。

機関投資家の参加は退出の証拠と矛盾

先物需要の減少にもかかわらず、複数の指標は機関投資家がビットコイン市場から撤退していないことを示しています。現物ビットコインETFは引き続き平均日次取引高30億ドル超で取引されており、最大手の投資信託や年金基金の運用者も保有しています。

オンチェーンデータによると、上場企業は合計で790億ドル超のビットコインを保有しています。主要な法人保有者にはStrategy、MARA Holdings、XXI、Metaplanetなどがあります。ブータン、エルサルバドル、アラブ首長国連邦などの国々もビットコインの保有を増やしています。

CMEのビットコイン先物の未決済建玉は約75億ドルであり、規制されたデリバティブを通じた機関投資家の活動を示しています。この指標は、すべての取引所の未決済建玉が減少している中でも比較的安定しており、機関投資家のポジションは個人投資家のセンチメントと異なることを示唆しています。

デリバティブ市場の構造は本質的にバランスの取れたポジションを必要とし、ショート注文はロング注文と一致しなければなりません。現在の環境はレバレッジをかけたロングエクスポージャーの需要減少を反映しており、積極的な退出ではありません。

市場の背景と広範な動向

ビットコインは金や伝統的な株式市場に比べてパフォーマンスが劣るため、投機的トレーダーの関心が薄れている可能性があります。金は過去1年で約80%上昇し、5300ドル超の最高値を記録していますが、ビットコインは依然として史上最高値から45%下落しています。

暗号資産全体の時価総額は約1.4兆ドルであり、地政学的・マクロ経済的なショックを乗り越えて堅調さを維持しています。ビットコインの供給は固定されており、ネットワークのセキュリティも設計通りに機能し続けています。

60,000ドルがサイクルの底値を示すかどうかは不明ですが、デリバティブのデータは市場構造が維持されていることを示唆しています。オプション市場のストレスシグナルが見られず、ETFやCME先物を通じた機関投資家の継続的な存在は、ビットコインのコア市場インフラが引き続き機能していることを示しています。

FAQ:ビットコイン先物需要と機関投資家のポジション

ビットコイン先物の未決済建玉の減少は、市場心理に何を示していますか?

未決済建玉が20%減少し、320億ドルに、ビットコイン建ての未決済建玉が491,300 BTCに減少したことは、レバレッジをかけた強気ポジションの需要が低下していることを示しています。年率先物プレミアムが2%に低下し、正常範囲の5%〜10%を大きく下回っていることは、最近の価格回復にもかかわらず、トレーダーがレバレッジを積極的に使うことに慎重になっていることを裏付けています。

機関投資家はビットコイン市場から退出していますか?

証拠は逆を示しています。CMEのビットコイン先物の未決済建玉は75億ドルと高水準を維持し、現物ビットコインETFは日次30億ドル超で取引されており、上場企業はオンチェーンで790億ドル超のビットコインを保有しています。ブータン、エルサルバドル、UAEなどの国もビットコインの保有を増やしています。先物需要の減少はレバレッジ志向の低下を反映しており、機関投資家の撤退を示すものではありません。

ビットコインのオプション市場は最近の価格変動にどう反応していますか?

プット・コールオプションのプレミアムは約0.7を維持しており、コールの需要がプットより高い状態が続いています。2月28日に一時的に弱気ポジションが増加しましたが、その後持続せず、ビットコインが史上最高値から45%下落しているにもかかわらず、オプション市場は大きなストレスや持続的なデリバティブの不調を示していません。

関連記事