ビットコイン「死」47%ダウン?歴史はそうではないことを示唆している

ビットコインの47%の下落はストレスを示すが、過去の調整、長期保有者の供給安定、MVRVが1.2であることから、まだマクロ的な底値には達していないことを示唆している。

ビットコインは日次終値ベースでサイクル高値から約47%下落し、ソーシャルメディアを中心に資産は終わったとの見方が再燃している。しかし、過去のサイクルやオンチェーン指標の広範な分析は、より冷静な見方を示している。価格動向は激しいものの、現状は過去の終焉期の弱気市場とまだ類似していない。

サイクルデータは、現在の下落が歴史的基準から見て比較的穏やかであることを示唆

Darkfostによる分析は、現在の下落を適切な市場コンテキストに位置付けている。歴史的に、ビットコインの弱気市場はより深刻で構造的に破壊的だった。

📊 47%の下落(終値)では、以前の弱気市場で見られた規模にはまだ遠い。

記録は2012年で、その時の弱気市場は90%超の下落を記録した。

もしまた同じような調整が起きたら、投資家やメディアの反応は想像を絶するだろう…… pic.twitter.com/V74BFRanCv

— Darkfost (@Darkfost_Coc) 2026年3月2日

2011–2012年の崩壊は90%超の下落を記録し、史上最も深刻な縮小を示した。その後のサイクル(2013–2015年、2017–2018年)も80%超の損失を記録し、2021–2022年の下落はピークから谷まで約77%に達した。

これらの前例と比較すると、47%の調整は規模的にかなり小さく、ボラティリティは高く、センチメントは脆弱だが、過去のデータは、過去のサイクルの底値が形成される前により深い調整が必要だったことを示している。

長期的な構造的パターンもサイクルを通じて明らかになっている。各弱気市場は徐々に浅くなっており、流動性、参加者、資本構造の成熟を反映している。

初期のサイクルは薄い注文板とリフレックス的なリテールの流れに特徴づけられ、下落の勢いを増幅させた。機関投資家の参加増加と市場の深さの向上により、下落は次第に縮小し始めた。

この緩和傾向が続けば、60–70%の下落は歴史的な減速ダイナミクスと統計的に一致し、ビットコインの初期の80–90%の崩壊には再び到達しないだろう。現時点では、そのような歴史的ストレスゾーンには入っていない。

ビットコインの調整は深まるも、強い保有者は離脱を拒む

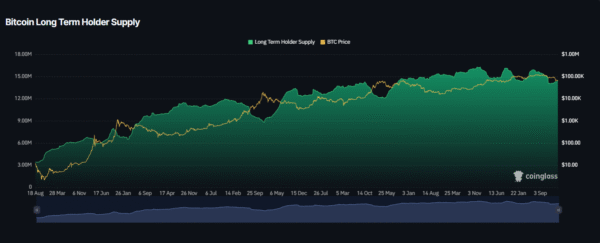

オンチェーンのポジショニングも、構造的条件が過去のマクロ的底値と異なることを裏付けている。長期保有者(LTH)の供給は、調整にもかかわらず、歴史的高水準付近に留まっている。

_画像出典:CoinGlass

過去のサイクルの谷(2015年、2018年、2022年)は、供給の移動や強い保有者の広範な降伏とともに見られ、長期損失により分散が促された。

現在の行動はより抑制的に見える。LTHの供給はわずかなロールオーバーにとどまり、長期保有者の広範な清算は起きていない。強い保有者は依然として流通供給のかなりの部分をコントロールしており、これは通常、終焉期の弱気市場と対照的なダイナミクスだ。

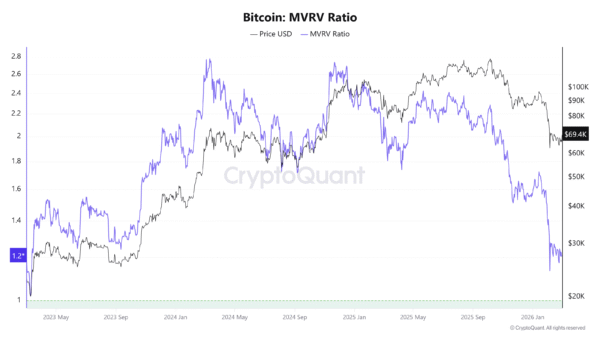

評価指標はストレスを示すが、システミックな崩壊を示すものではない

マーケットバリュー対実現価値比(MVRV)は、スポット価格と総コストベースを比較し、マクロ的な底値を示す指標として知られる。これが0.8–1.0付近に下がると、深い評価リセットと広範なバランスシートのストレスを反映していた。

_画像出典:CryptoQuant

現在のMVRVは1.2付近で推移している。これは、サイクルの高値(2.5超)からの大きな圧縮を示し、重要な倍率縮小を意味する。ただし、ビットコインは依然として実現価格を上回っており、平均保有者はまだ深く水没していないことを示している。過去の弱気市場では、より顕著な評価の歪みが必要だった。

下落履歴、保有者の行動、評価指標を総合すると、全体像がより明確になる。現在の下落は歴史的な弱気市場の極端には達しておらず、長期投資家の大規模な降伏も見られず、評価指標は圧縮を示すにとどまっている。

下落リスクは依然として考慮すべきであり、特に過去の緩和トレンドが60–70%の調整へと続く場合にはなおさらだ。それでも、現状は、構造的に強化された市場環境の中での深刻なサイクルリセットに近く、完全なマクロ的崩壊ではない。

市場心理は、急激な調整時にしばしば構造的なファンダメンタルズよりも早く悪化する。47%の下落は短期的には劇的に見えるが、過去のサイクル分析は冷静な視点を持つことの重要性を示している。Darkfostが示すデータは、ボラティリティが続く中でも、現段階でビットコインを「死んだ」と断言するのは時期尚早であることを示唆している。

関連記事