中東の地政学的巨大揺れ:オプションデータから見たヘッジ資金の流れとBTCの価格形成ロジック

2026年3月1日、世界のマクロ市場は史上稀な「ブラックスワン」イベントを迎えた。米国とイスラエルによるイランへの直接軍事攻撃により、イラン最高指導者ハメネイ氏が死亡した。

この極端な尾部リスク事象は瞬時に世界の主要資産のリスクプレミアムモデルを再構築し、中東の火薬庫の徹底的な爆発は伝統的な原油や安全資産の激しい変動を引き起こすだけでなく、重要な博弈の節目にある暗号通貨市場を流動性と価格決定権の十字路に追い込んだ。

バイナンスの現物市場とDeribitのオプションデータを組み合わせ、量的分析とデリバティブの戦略的観点から、今回の地政学的危機が暗号資産市場に与えた即時的な衝撃を深く解析し、今後のボラティリティの動向と市場の展望を予測する。

地政学的対立の本質は、世界のサプライチェーン、エネルギー価格、そしてそれに伴うインフレ期待の再形成にある。今回の米・イスラエルによるイラン攻撃は、金融市場において教科書通りのリスク回避行動を引き起こした。コモディティでは原油と金が避難先として選ばれ、高リスク資産は第一時間で無差別に売り叩かれた。

中東で激しい衝突が勃発し、最も影響を受けるのは世界のエネルギー供給網と法定通貨の信用体系に対するリスク回避ムードだ。伝統的な金融市場では、ブレント原油は供給断裂の懸念からギャップ高で始まり、金などの伝統的な安全資産も機関投資家の積極的な買いが入るだろう。しかし、暗号資産の分野では、BTCの「デジタルゴールド」としての物語と「高弾性リスク資産」としての性質が激しく内部対立している。

マクロ流動性の観点から見ると、地政学的緊張(VIX指数の急上昇)は通常、資産横断的な無差別売りを引き起こし、ドル流動性を確保しようとする。しかし、一時的な流動性逼迫の後、特定の主権国家に依存しない、検閲耐性と携帯性を持つビットコインは、リスクの高い新興市場の法定通貨から逃避した資本の一部を引き受ける傾向がある。

バイナンスの現物と先物のデータ(2026年3月1日14時時点)を総合すると、BTC/USDTの現物価格は約67,392ドルで推移している。この重大な地政学的危機の初期段階において、2020年の「3.12」崩壊のような大暴落は見られず、67,000ドルの重要なサポートを堅持している。

過去24時間の取引高は17.4億ドルに達し、買い手と売り手の間に大きな意見の相違と売買の入れ替わりが存在していることを示す。価格チャートの移動平均線は、強気の並びの後に高値圏での震荡を示しており、突発的なニュースショックにもかかわらず、現物市場の買い手の支えは非常に堅固であり、機関投資家の長期ポジションは根本的に揺らいでいない。

賢明な資金の真意を見極めるには、デリバティブ市場、特にオプションのデータが最も直感的な量的指標を提供する。Deribitプラットフォーム上で、2026年3月27日に満期を迎えるBTCオプションのデータを分析することで、主要な機関の今後一ヶ月の動向を明確に描き出せる。

現在、3月27日満期のBTCオプションのインプライド・ボラティリティ(IV)は51.3%と高水準に達している。地政学的危機の背景下で、オプション売り手は急速にボラティリティ曲面を引き上げ、極端な相場変動に備えたGammaリスクに対応している。IVが51%以上に達していることは、市場が今後2〜3週間にわたる広範な振幅をヘッジしようとしていることを示す。量的取引者にとっては、このタイミングでのボラティリティの空売りはリスク・リターン比が非常に悪く、市場は「ストライク・アウト・オブ・ザ・マネー」や尾部リスクの保護を求める熱狂状態にある。

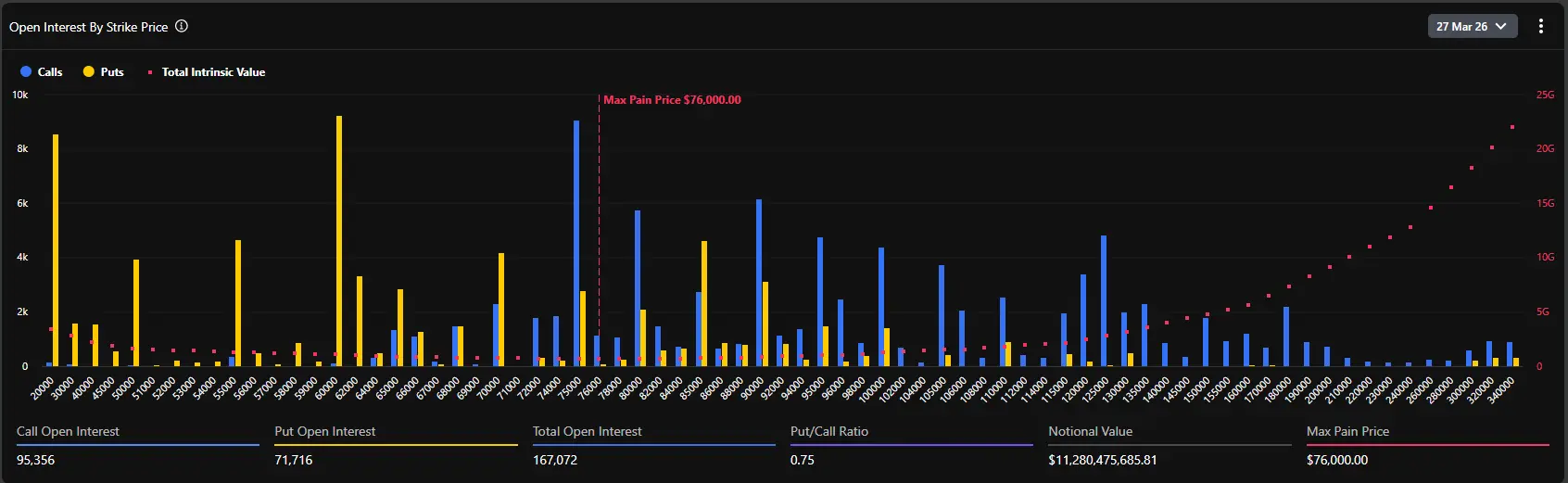

オプションの未決済建玉(OI)の分布図を見ると、最大の痛点は76,000ドルに達している。これは非常に先見性が高く、議論を呼ぶデータだ。

通常、満期が近づくと、原資産価格は最大痛点に近づく傾向があり、これによりオプション買い手の総合的な価値が最小化される。しかし、現物価格(約67,400ドル)は最大痛点(76,000ドル)から約12%以上の割引となっている。この大きな乖離は、二つの核心的なロジックを示唆している。

第一に、市場は危機発生前に極度に楽観的な買い持ちのムードにあり、多くの資金が3月末の歴史的高値(75,000〜80,000ドル)突破に賭けていたため、最大痛点の水準が押し上げられた。

第二に、地政学的危機の爆発は外部からの強いショックとなり、現物価格の上昇を抑制している。しかし、総保有BTC数は167,072枚(名目価値超112億ドル)と膨大であり、多くの買い手は戦争ニュースによる大規模なロスカットや売り崩しを経験していない。

データによると、現在のプット・コール比率(Put/Call Ratio、OIベース)は0.75であり、1未満であることから、全体としてはコールの保有比率が圧倒的に高いことを示している。特に75,000ドル、80,000ドル、100,000ドルの行使価格には大量のコールポジション(単一行使価格で約10,000BTC規模)が積み上がっている。

しかし、注目すべきは、24時間の取引量に基づくPCR(Put/Call Volume Ratio)が1.37に達している点だ。ストックの偏り(0.75)とフローの偏り(1.37)の乖離は、市場心理の現状を完璧に描写している。長期的な機関は依然として多頭のエクスポージャーを維持し(現物を売らず、長期コールを解消しない)、一方で中東戦争の短期的な激化に伴い、多くの資金がアウト・オブ・ザ・マネーのプットを戦術的にヘッジ目的で買い増しているため、短期的なプット取引量が急増している。

Deribitの詳細なオプションデータを総合すると、67,000〜70,000ドルの範囲でデルタ値の分布が非常に密集していることがわかる。現物価格は67,495ドルであり、買いと売りの攻防の「絞殺機」状態にある。

もし地政学的状況がさらに悪化し、マクロ資金が大量に流出して現物価格が65,000ドル(強力なサポートライン)を割り込むと、市場参加者は売りポジションのヘッジのために現物や先物市場で売りを強いられ、局所的な流動性の負のフィードバックを引き起こし、60,000ドルの心理的節目を下回る可能性がある。

逆に、中東の緊張が一時的な暴力衝突の後、大国の調停による膠着状態に入れば、市場の恐怖心理がピークを迎えた後に反発が猛烈になるだろう。70,000〜76,000ドルの上限には大量のコールオプションが積み上がっており、現物価格が安定し70,000ドルを突破すれば、マーケットメーカーは負Gammaリスクのヘッジのために現物を買い増す必要に迫られる。この「ガンマスクイーズ(伽馬挤压)」の効果により、BTC価格は未曾有のスピードで最大痛点の76,000ドル付近まで押し上げられる。

中東の地政学的な揺らぎの余波は今後も続く。米国とイランの次の動き次第で、安全資金の最終的な行き先が決まる。短期的には、BTCの現物価格は62,000〜70,000ドルの広範なレンジ内で激しく上下に振れるだろう。先物市場のレバレッジもこの過程で何度も清算される見込みだ。量的戦略は「レバレッジ縮小とボラティリティ取り込み」を基本とし、カレンダースプレッドやグリッドマーケットメイキングを行い、一方向のトレンドリスクを回避すべきだ。

オプションのポジション構造を見ると、3月27日の大量満期は市場にとって避けられない引力の中心だ。世界的な流動性枯渇や制御不能な第三次世界大戦級の危機が発生しない限り、恐怖心理の緩和とともに、BTCの「安全資産」および「インフレヘッジ」特性は再評価されるだろう。3月中旬以降、市場は修復的な反発を始め、現物価格は75,000〜76,000ドル(最大痛点と集中したコール行使域)に向かって強く動き出す可能性が高い。

この事件は、地政学的リスクがより高い段階に進んだことを示す。原油の高騰によるインフレ期待の再燃や、特定国への金融制裁による法定通貨の信用危機は、ビットコインの「国境なき非主権硬資産」としての戦略的価値を底層から強化している。ファミリーオフィスやマクロヘッジファンドなどの大規模機関にとって、ドル債と米株の60/40ポートフォリオはもはや尾部リスクに対応できない。BTCは、投資ポートフォリオにおける「非相関資産」としての比率を危機後に大きく引き上げる動きが予想される。

米国とイスラエルによるイラン攻撃は、2026年初頭における世界金融秩序の再構築の第一雷となった。恐慌の表層の下で、暗号オプション市場のデータは、機関資金の「短期的な防御的ヘッジと長期的な強気姿勢」の裏側を冷静に示している。

専門的な金融従事者にとっては、感情のノイズを剥ぎ取り、インプライド・ボラティリティの動向とマーケットメイカーのGammaリスクの移動を注視すること、これが戦争の霧を突き抜けて次の資産価格決定権を握るための核心だ。76,000ドルの最大痛点を灯台のように掲げる今、恐怖による深度調整は、未来の打開のための勢いを蓄積している。

関連記事

データ:過去24時間で全ネットワークの強制清算額は3.71億ドル、ロングポジションの強制清算は2.41億ドル、ショートポジションの強制清算は1.3億ドル