Dragonflyのパートナー、ハシーブ:VC設立に関して誰も教えてくれない13の残酷な真実

作者:Haseeb、Dragonfly管理パートナー

翻訳:Peggy、BlockBeats

編集者の注:繰り返される「暗号は死んだ」という周期的ノイズの中で、著者Haseeb Qureshi(Dragonfly管理パートナー)は自身の経験をもとに、暗号VCがゼロから規模拡大に至る過程を振り返り、資金調達、ポジショニング、取引の獲得、投資後のサポート、チーム構築など具体的な課題について議論している。

本稿は実務レベルでVCの運営ロジックを解剖するものだ:リターンがべき分布を示す構造の中で、「非コンセンサス判断」をどう理解するか、命中率と重めの投資戦略をどう見るか、「取引を勝ち取る」ことが「正しいプロジェクトを選ぶ」よりもなぜ重要か、そしてなぜこれは長期的な忍耐を要するビジネスなのか。

VCの仕組みを理解したい人にとって、これは直接的かつ具体的な経験の共有だ。

以下、原文:

私は悪い癖がある:何かを成し遂げると、ついどうやってやったのかを書きたくなる。

私たちはつい先日、Dragonfly Fund IVの資金調達を完了した。規模は6.5億ドルの暗号VCファンド(この時点で、ほぼ半数のメディアはまた「暗号は死んだ」と感じている)。現在、私たちは約40億ドルの資産を管理し、ニューヨーク、サンフランシスコ、シンガポールに約45人のチームを擁し、「多くの人が乗り越えられなかった」この業界の中で最大級のVCプラットフォームの一つとなっている。

だから、何人かが「Dragonflyがどうやって今に至ったのか」を書いてほしいと言ったとき、考えた:よし、やってみよう。

正直に言えば、もしDragonflyを始めた当初に、「ゼロからVCを作るための青写真」を誰かがくれたら、それは非常に価値があっただろう。でも現実は――ほとんど誰も教えてくれない。

正直なところ、この文章は0.01%の読者にしか役立たないかもしれないから、多くを書いても意味がないかもしれない。でもまあ、もしあなたがVCを立ち上げようとしているか、ちょうど10年前の私のようなら――この文章はあなたのためだ。

私が初めて暗号VCに関わったとき、多くの人からはこの業界はすでに「死んでいる」と見なされていた。それは2018年、ICOバブルが崩壊し、業界全体が自由落下していた時期だ。当時、私と一緒に業界に入ったほとんどの人はすでに去っていた。

しかし私は常に信じていた、暗号は長期的に存続する運命にあると――それは、一度理解すれば二度と「理解していなかったふり」ができないタイプの理念だ。だから、誰かに「なぜ暗号にこれほど楽観的なのか」と聞かれたとき、私の答えは実にシンプルだ:もし信じていなかったら、すでに離れているはずだ。今の私は遅すぎるくらい楽観的になっていて、その楽観は後頭部まで広がっている。

だから、Boと出会い、Dragonflyを一緒に作ることに決めたとき、市場がどれだけ熱狂的でなくても構わなかった。でも、どんなVCもゼロから始める必要がある。

Lesson #0:最初のファンドには人生を賭ける覚悟を持て

VCの生命線はただ一つ:資金だ。

ファンドを持つには、まず資金を集める必要がある。資金調達の能力がなければ(あるいはそれを助けてくれるパートナーがいなければ)、今の段階ではファンドを作る準備はできていない。

最初のファンドは、まず友人から資金を募ることから始める。あなたの上司、その上司、知り合いの裕福な人、名声のある人――たとえ点と点の関係でも。

もしあなたの名誉がこのファンドと結びついていなければ、それはあなたがリスクを十分に取っていない証拠だ。私は、初めてファンドを作る管理者の中には、「失敗したときに名声を守れる」と幻想を抱く人を多く見てきた。

それは幻想だ。

全てを投げ打たなければ、成功の可能性はほとんどない。失敗すれば、恥をかくし、重要な人物の資金を失うことになる。でも、少なくとも一つだけ確かなことがある:成功の確率を少しでも高めたいなら、持てる資源をすべて投入して最初のファンドを成功させるしかない。そうしたくないなら、VCを作るべきではない。

資金を出してくれる人たちから資金を得たら、次はより大きな資金プールに向かう:ファミリーオフィス(超富裕層の家族)、マザーファンド(ファンドに投資するためのファンド)、機関投資家(大学の寄付基金、財団、主権基金)へ。

これは、容易なものから難しいものへ、低いものから高いものへと段階的に進む。

さて、次にあなたは「資金が山のようにある」投資家たちにあなたのファンドを紹介し始める。でも問題は:あなたは初めてのファンドを作る人間として、彼らの資金をどう管理できるのか?

答えは一つだけ:明確で伝えやすい「優位性」を持つこと。

Lesson #1:自分が誰よりも優れている分野を見つけろ、それがどんなに小さくても

Dragonflyを設立したとき、暗号VCはまだ非常に小さな領域だった。でも、その時点ですでにいくつかの支配的な機関があった:Polychain、Pantera、a16z。私たちの目には、それらは揺るぎない巨人だった。

だから、最初はどのプロジェクトもリード投資できなかった。誰も私たちの資金を欲しがらなかった。私たちは「輪に入り込む」ための角度を見つける必要があった。スタートアップと同じだ。新しいファンドは集中すべきだ。

最初のアイデアはこうだった:Boはアジア、私はアメリカにいる。だから、「東西の架け橋」を作る。暗号はグローバルなものだ。私たちはアジアとアメリカの間の橋渡し役になり、両側の創業者が互いの市場に入る手助けをする。

このポジショニングではリード投資はできない。創業者は「東西のファンド」にリードを任せたくないだろう。でも、それは戦略的に十分で、少額の席を確保できる。それだけで、私たちは少しずつ前進できる。

Lesson #2:面倒な仕事も徹底的にやる

この東西のアービトラージはほとんど誰もやりたがらないことだと気づいた。最初は不思議だった:こんなに明らかなチャンスなのに、なぜ誰もやらないのか?

後で答えがわかった:それは本当に「クソつらい」からだ。

つまり、私たちはアジアとアメリカを横断しながらファンドを運営しなければならず、毎日超高負荷の仕事をこなす必要がある。調整作業、深夜のZoom会議、多言語の壁、そしてほとんど普通の生活ができない。

これをやらずに成功できるなら誰も苦労しない。でも、私たちには選択肢がなかった。だから、耐え抜いた。私たちは他の人よりも必死に働き、時差の乱れもひどかった。

多くの人はVCを優雅な職業だと想像している:夏は休暇、四半期ごとのスキー旅行……。でも私たちは一つもやっていない。金も時間も余裕もない。最も近いのは「冬のスポーツ」だ。暗号の冬を何度も乗り越えること。

Lesson #3:スタートアップのように徹底的に最適化せよ

ポジショニングを確立し、輪に入れるようになったら、次はフィードバックループを構築することだ。投資は本質的にフィードバックループであり、密にすればするほど良い。

投資家はスタートアップに対して高度なデータ化・定量化を求めるが、自分たちはほとんどそうしていない。

すべてを記録せよ:議論、見逃した案件、AIを使った録音と分析、資金調達や投委会議の振り返り、業界最大の取引の成功要因の分析、偉大な投資家の共通点の研究。今やAIのおかげで、これらはかつてないほど容易になった。

しかし、多くの投資家はこれらに関心を持たない。彼らは基本的に「感覚」で投資している。成功は運次第、ネットワーク次第だ。

運も一時的には役立つが、それは戦略ではなく、冷徹な最適化のように複利的に増やすことはできない。

Lesson #4:人材こそすべて

VCのマネジメントレベルは一般的にひどい。組織管理、1対1のコミュニケーション、育成システム、KPI、役割分担、透明性、全体会議……これらの基本的なことを、多くのVCはまったくできていない。

理由は後でわかった:VCは会社のように「管理能力」を選別しない。

会社の管理が悪いと倒産するが、VCはべき分布の業界だ。少数の人だけが高いリターンを生み出せば、ファンドは存続できる。全体の管理がひどくても。

しかし長期的には、管理が良いこと自体が一つの優位性になる。それは最強の人材を引き留め、次世代のコア人材に育てることができるからだ。Dragonflyでは、より大きく良いプラットフォームに行きたい若手を引き留め、安定した権限と独立性を与え、彼らを重視していることを行動で示してきた。これが競合に勝てる大きな理由だ。

Lesson #5:愚直に野心を持て

私がいつも不思議に思うのは、多くの新VCが「どんな組織になりたいか」を問われて、「よくわからない」と答えることだ。「良い会社に投資し、創業者の最高のパートナーになること」とだけ。

吐き気がする。これはまるで、創業者が「株主価値最大化」と言うのと同じだ。

本当の野心を持ち、それを口にすべきだ。

私たちが設立した当初の野心はシンプルだった:Polychainに勝つこと。

それだけだった。当時Polychainは暗号VCの象徴だった。やがてそれを超え始めたとき、目標をアップグレードした:トップ3の暗号ファンドになること。その目標は長く私たちを動かした。今振り返ると、すでにトップ3になったと考えている。次はトップ2、そしてトップ1だ。今どこまで行ったかは、読者次第だ。

Lesson #6:まず「できたふり」をして、その後本当にやり遂げる

最初のファンドでは、あなたはブランドを持っていない。だから、社会的証明の少しを使って、すぐにブランド感を偽装しなければならない。

人気のある案件に参加し、少額でもいいから投資する。ロゴを集め、ロゴを使ってさらにロゴを獲得。Fund Iでは、多くの人気企業に超少額の支援をした:dYdX、Anchorage、Starkware。これらの資金は重要ではないが、これらの名前が私たちの前進のきっかけになった。

私たちは「研究駆動型ファンド」と名乗った。研究とは、「もしこうだったらどうか」というブログ記事を書くことだ。Dragonfly Researchと呼び、当時はそれも一種の研究だった。

アジアに最強のコネクションがあるとも言った。理論上はそうだったが、最初は他者が何を求めているのかもわからなかった。物語を語りながら、現場で模索し、徐々に体系化していった。最初はとにかく物語を押し出すことに集中し、その結果、効果が出た。

Lesson #7:トレンドは味方ではない

トレンド追いは避けるべきだ。NFT、TCR、P2E、チャットボットトークン、VCの後押しするミームコイン……など、暗号界には愚かな流行が満ちている。

私たちの最も成功した投資は、多くの熱狂を避け、他者が諦めたときに集中投資したものだ。Terra、Axie、Yugaは手を出さなかった。Terra崩壊後にEthenaのシードラウンドに投資し、2024年の大統領選前にPolymarketに投資した。

各サイクルには、抗えないストーリーがある。チーム、LP、Twitterからのプレッシャーもある。でも、多くのホットトピックは最終的に無駄金だったと証明される。

最も難しいのは心理的な部分だ。みんなが追いかけている案件を拒否し、それが一週間後に5倍になったとき、自分がバカみたいに思える。でも、トレンドを追うと、結局「18ヶ月前に流行った案件の組み合わせ」になりがちだ――これが最悪の配置だ。

あなたの仕事は、3〜5年後に重要になるものに投資することだ。熱狂的な市場は、ほとんど前瞻性を持たない。

Lesson #8:自分の情報発信力をコントロールせよ

以前、a16zは「VC事業を持つメディア企業」と冗談で言われていたが、今やそれは事実だ。

VCは本質的にストーリーテリングのビジネスだ。受け手を作り、チーム全体を情報の発信源にする。メンバーに個人ブランドを築かせ、声を出すことを奨励する。VCのブランドは、Sequoiaでなければ、ほぼ人に依存している。これは「人」のビジネスだ。

一部のファンドは社員のツイートを禁止しているが、私には理解できない。創業者にソーシャルメディアを使いこなしてほしいなら、なぜ自分たちができないのか。

Lesson #9:権力を育てよ

これは、ファンドが初心者から重鎮へと進化するための重要なステップだ。

Dragonflyに影響力が出てくると、多くの扉が自動的に開き始める。取引所、銀行、マーケットメーカー、さらには未投資のプロジェクトも、積極的に関係を持ちたがる。最初はこれを邪魔だと感じた:なぜ新しい案件を見るのに、古い機関と話す必要があるのか、と。

しかし後で気づいた:VCの本質はブランド化された資金だ。あなたが取引を勝ち取るのは、創業者があなたの資金を他よりも信頼しているからだ。実際、資金はみんな緑色だ。

Marc Andreessenは言った:VCの仕事は、自分のブランドと権力を、まだ持っていない人たちに貸し出すことだと。だから、ブランドだけでなく、影響力も必要だ。創業者は、あなたが彼らを会議に連れて行き、発言に重みがあるかどうかを知りたがっている。

ファンドが成長するにつれ、単なる投資機関からプラットフォームへと進化しなければならない。最良の創業者は、資本だけでなく、あなたが彼らを推進できるかどうかを求めている。Dragonflyでは、プラットフォームチームを構築し、トークン設計、取引所の立ち上げ、幹部の採用などをサポートしている。それは華やかではなく、直接的なリターンも生まないが、複利的に効いてくる。一度回り始めると、競合が真似できなくなる。

Lesson #10:ほとんどの資金は、少数の取引から生まれる

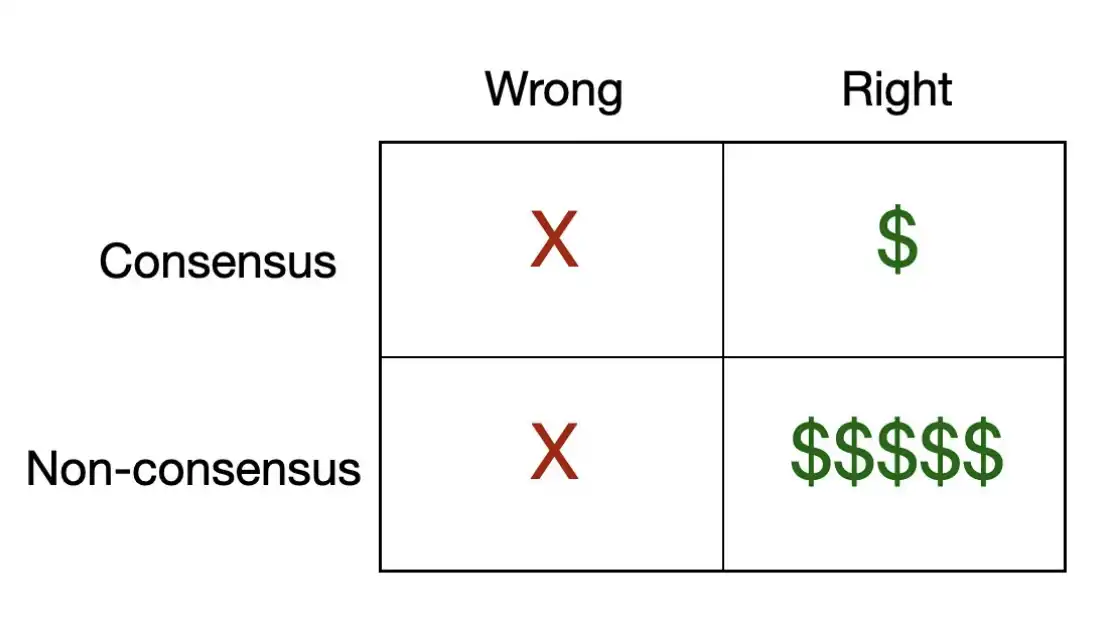

VC投資の本質を表すシンプルなマトリックスがある。

多くのホットな案件は、「コンセンサスが正しい」取引だ。つまり、多くの人がこの会社は勝つと考え、実際に勝つケースだ。こうした取引は普通に悪くはないが、市場の激しい競争の中で価格が高騰し、あまり儲からない。

本当に稼げるのは、「コンセンサスではないが正しい」取引からだ。理由は、こうした取引はしばしば価格が過小評価されているためだ。100倍以上のリターンを得る確率は、ほぼこれにかかっている。

リスク投資のリターンはべき分布に従い、数学的に冷徹だ。典型的なファンドでは、最初の3つの案件が全体のリターンの大部分を占める。つまり、ほとんどの取引は単体では重要ではない。重要なのは、その中の一つか二つが、ファンド全体の周期を決定づける案件を押さえたかどうかだ。

これにより、直感に反する結論が導かれる:命中率はほとんど重要ではない。本当に重要なのは、「重い一撃」を何度も打てるかどうかだ。だから、各案件を見るときは、次の質問を自分に投げかけるべきだ:それは「ファンドのリターンを生む案件」になり得るか?

もし答えがノーなら、なぜその投資をするのか?

そして、もう一つの残酷な推論:コンセンサスの案件は、ほとんどこの結果を生まない。みんなが素晴らしいと思う案件は、すでに価格に織り込まれている。上昇余地はほぼない。世代を超えた投資は、むしろ、他の賢い人たちが「馬鹿だと思って投資する」案件にこそある。

Lesson #11:この取引に勝てなければ、すべてが無意味になる

VCの価値連鎖は4つの段階に分かる:Sourcing(案件発掘)=> Selection(判断)=> Winning(取引獲得)=> Supporting(投資後支援)

案件発掘は新VCの第一歩だ。持続的に案件を見つける仕組みを作る必要がある。

判断は、多くの人が最も重要だと考える能力(「案件選定」)だが、実際には全体のごく一部に過ぎない。

最も重要なのは、「取引を勝ち取る」ことだ。たとえ最高の案件ソースと鋭い判断力を持っていても、創業者が他の人を選んだら、すべて無意味だ。リスク投資の最上位層で希少なのは、「入り口の機会」だ。優秀な創業者は超過認知されており、投資家を自由に選べる。だから、彼らに「なぜあなたから投資を受けるのか」の理由を与える必要がある。それはブランド、プラットフォーム、長期的な関係と評判に帰着する。

投資後の支援は最後のステップであり、同時に前の「案件発掘」と「取引獲得」を強化する。支援はNPS(ネット・プロモーター・スコア)を決め、サイクルの持続性を左右する。創業者の味方になればなるほど、彼らはあなたの最良の営業マンとなり、次の優秀な創業者を紹介し、あなたの評判を高めてくれる。この業界は狭く閉鎖的で、評判は瞬時に伝わる。怒らせた創業者は、あなたの未来の10件以上の取引を台無しにする可能性がある。一方、満足した創業者は、あなたの未来の10年を開く扉となる。

Lesson #12:リスク投資は「ゆっくり富を築く」ビジネスだ

この業界では、多くの人が急速に成功し、流星の如く成功者となる。

しかし、あなたは彼らを乗り越えなければならない。中にはあまりに早く、あまりに多く稼ぎすぎて、怠惰になり、「当然成功すべきだ」と信じる者もいる。暗号業界の淘汰は特に厳しい。各サイクルで一夜にして富を得る者が生まれ、また消えていく。50倍のリターンを得たトレーダーはリスボンに引退し、異常な評価で資金調達した創業者は静かに閉鎖する。結局、観光客は去っていく。

あなたは観光客ではない。VCでは、進展を測るには何年もかかる。ここに「一夜の成功」は存在しない。あなたのファンドの大部分の価値は、多くの場合、何年も未実現のままだ。これは、あの有名な『ニューヨーク・タイムズ』の記事の化身だ――

それでも構わない。

あなたの仕事は、船を確実に進めることだ。漂流物や残骸、潮の満ち引きは起こる。常にそこに立ち、チーム、創業者、エコシステムとともに歩む。あなたが得る報酬は、長期資本としての役割を果たすためだ。

だから、長期的に構える。

Lesson #13:資金調達が順調なときに、迷わず資金を集めろ

創業者は資金調達を嫌うし、VCも同じだ。しかも、簡単ではない。

VCの資金調達は、創業者のそれとはまったく異なる文化体系だ。私は中産階級出身だ。プロのポーカープレイヤーだったとき、「金持ち」を見たと思った。でも、実は全く次元が違った。

資金調達は芸術であり、相手次第で大きく変わる。

ファミリーオフィスから資金を集めるのは関係性が重要だ。これらは世代を超える富の家族で、それぞれ独自のロジックを持ち、信頼構築には時間がかかる。彼らは社会的証明に大きく依存している。

機関投資家やマザーファンドは別の生き物だ:プロセス重視、デューデリジェンスも厳格。パーティーの席よりも、パフォーマンスや仕組み、持続可能な優位性を重視する。

優れた募資者になるには、これら二つの言語を同時に話せる必要がある。

しかし、成功の前提は一つだけ:状態を整えること。すでにリターンを出しているか、もしくは出す見込みがあること。そうでなければ、非常に良いストーリーを語る必要がある。どこからリターンが生まれるのか。

最後に、最も重要なことはタイミングだ。

LPはほぼ常に高値で買い、安値で売る。だから逆をやるべきだ。理屈は簡単だが、実行は非常に難しい。

最良の資金調達のタイミングは、市場が最も熱く、LPが最も興奮しているときだ――そして、それはあなたが最も慎重に投資すべきときでもある。一方、市場が底を打ち、皆が落ち込んでいるときは、LPはあなたの投資を望まない。それが間違いだ。

最上位のVCは、資金調達条件が最も良いときに調達し、資産価格が最も良いときに投資を行うことを学んでいる。そして、その二つはほとんど同時に起こらない。

以上が、私がDragonflyを構築する過程で学んだ経験だ。漏れもあるだろうし、まだ学びきれていない教訓もたくさんある。

VCの構築は、ルールが絶えず変わるゲームだ。各サイクルで新たな役割が生まれ、避けられるはずのミスも、角を曲がったところで待ち受けている。

しかし、根底にある原則は変わらない:名誉を賭けること。自分の強みを見つけること。誰もやりたがらない面倒な仕事をやること。自分より優れた人材を雇い、真剣に大切にすること。そして、忍耐を持ち続けること。

リスク投資の最終的な報酬は、十分に長く続け、サイクルの向こう側を見る者に与えられる。

これが「VCの最終解答」ではないかもしれない。でも、私がかつて誰かに書いてほしかった文章だ。少しでも役立てば幸いだ。もしあなたが暗号の世界で何かクールなことをしているなら、ぜひ話をしよう。

免責事項:この記事は投資の助言を意図したものではありません。VCを立ち上げるのは難しく、失敗する可能性が高いです。でも、もしかしたら、あなたはやるべきかもしれません。

幸運を祈ります。