DeFi向上、ユーザー向下:CeDeFiのキュレーター新たなパラダイム - ChainCatcher

作者:Danny @IOSG

Curator モードの爆発

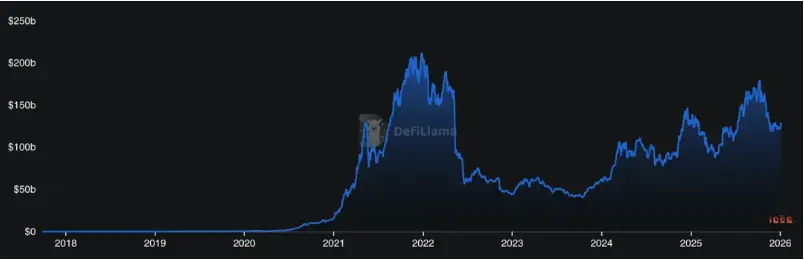

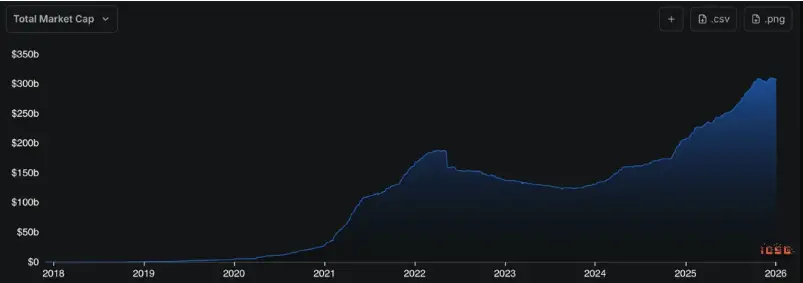

DeFi 活動の強度は再びDeFiサマーに近い水準に戻ってきているが、オンチェーンのステーブルコイン供給規模は引き続き拡大し続けている。これは、オンチェーン上にますます多くの資金が集まっていることを意味し、DeFiのプロダクト形態は一時的により広範なユーザーに理解・利用・普及されているとは言い難い状況だ。

▲ DeFi TVL, 出典: Defillama

▲ ステーブルコイン時価総額, 出典: Defillama

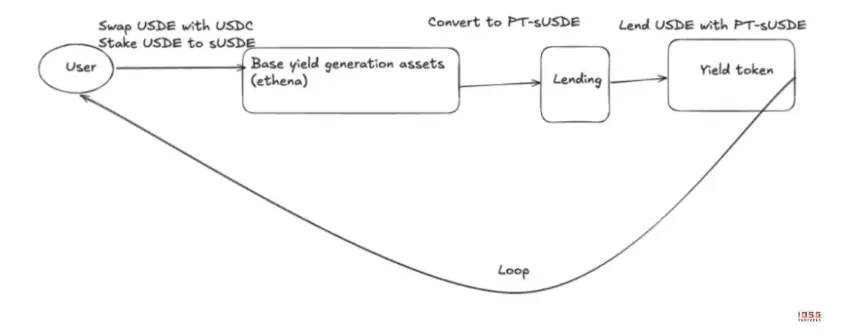

過去数年、DeFiインフラはアクセス性と組み合わせの容易さを解決してきたが、それは非常に難易度の高いゲームへと変貌した。一般ユーザーにとっては、一見単純に見えるステーブルコインの利回りも、実は**借入利差、多層的なインセンティブ(Funding/エアドロップ)、構造化商品(Pendle)、レバレッジループ(Looping)**などが複雑に絡み合っている場合が多い。

▲ USDE AAVE Pendleループ

リスクもすでにコントラクトのハッキングを超え、LTVや清算流動性、オラクルリスクの相互拡大へと進化している。例えば2025年10月、Binance内部のオラクル故障により、そのプラットフォーム上のUSDe価格が一時的に崩壊し、連鎖的な清算を引き起こした。

DeFiは「逆直感的」な進化を経験している:技術が成熟(向上)するほど、ユーザーの理解コストやリスク判断の難易度は高まる(逆方向)。個人が「誰のお金を稼いでいるのか」や「リスクはどこにあるのか」を識別できなくなると、DeFiの成長は天井に近づく。

この問題を解決するために登場したのが、Curator(キュレーター)という役割だ。中国語では直訳が少なく、「ストラテジスト」や「戦略家」に近い表現が使われることも多い。収益提供とリスク価格付けの権限がプロトコル層から移行するにつれ、Curatorは複雑なプロトコルと広範な資金をつなぐラッパー層となった。

Curatorビジネスは何をしているのか

Morphoを代表とする体系では、プロトコルは中立的なインフラを提供し、どの資産を利用可能にするか、リスクの程度、日常的な管理はCuratorが決定している。彼らは三つのコア責任を担う。

戦略選択

Curatorの価値は、どの利回りが構造的で、どれが一時的なチャンスかを判断できる点にある。戦略は一度設定すれば終わりではなく、資金規模やリスクエクスポージャに応じて継続的に調整される。同じUSDC戦略でも、極端な市場環境下では結果に大きな差異が生じる。本質的には、持続的な判断と動的なレバレッジ縮小能力の有無が差を生む。

リスク価格付け

モジュール化された体系において、リスクエクスポージャを決定するのは実はCuratorだ。どの担保を受け入れるか、どの程度のレバレッジをかけるかは、リスクの価格付けそのものである。Curatorはリスク価格付けの権利を持ち、単なる実行者ではない。たとえば、Re7 Labsは依存しているPythオラクルの価格更新遅延により、ユーザーポジションが誤って清算される事例もあり、これは大きな警鐘となっている。これが示すのは、現在のサイクルにおける最大のシステミックリスクはこれに起因しているということだ。

プロダクト化された分配

ユーザーにとっては、プロダクト化されたものは入退出の単一インターフェースを提供し、フロントエンド(CEXやウォレット)には非管理型でリスクが明確な利回りモジュールを提供する。これは単にプロトコルのユーザーを奪うのではなく、資金が理解でき、耐えられるリスク構造を見つける手助けをする役割だ。

CuratorはAUM(運用資産額)駆動の資産運用ビジネスであり、収益とAUMが強く結びついているため、インセンティブの張り合いが生じる。AUMを拡大すれば収益も拡大するが、過度な拡大は戦略の容量を侵食し、尾部リスクを増大させる。

市場サイクルはCuratorの行動に非常に直接的な影響を与える。強気相場では、資本効率を高めるためにレバレッジやインセンティブの重ね掛け、ループ構造を積極的に利用する傾向が強まる。この時、借り手が増え、Betaによるリスク隠しが起き、APYは高く容量も大きいがリスクも高い。

逆に調整局面や弱気相場では、戦略は実際の収益源に回帰する。借入利差、RWA(実世界資産)キャッシュフロー型資産、低相関性の資産配分などだ。実収益はレバレッジやエアドロップよりも高く、守備力が高まる。

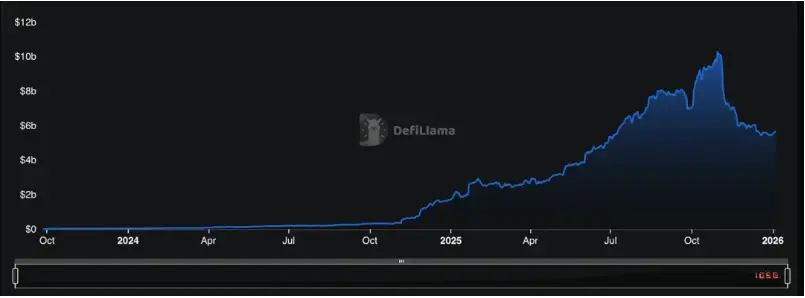

▲ Defillama: Curator

分配パラダイムの進化:機関採用とリテールの未来

Risk Curator Protocolsの総TVLは約56億ドル

AUMは高度に集中しており、トップのSteakhouse Financialは約15.5億ドル、Gauntletは約12.3億ドルで、上位2者だけで市場シェアの約50%を占めている。これは非常に典型的なパワー律的構造だ。

Curatorの管理資産規模は継続的に増加(年成長率2000%)しており、その役割は戦略実行者からDeFiのリスクと流動性の中枢へと進化している。

▲ Curator AUM, 出典: Defillama

2026年2月時点のDefiLlamaデータによると、Risk Curatorの総TVLは約59億ドルで、そのうちSteakhouse Financial(15.3億ドル)、Sentora(13.4億ドル)、Gauntlet(12.9億ドル)の三者で約70%の市場シェアを占めており、頭部集中の傾向が顕著だ。これにより、トップのCuratorの戦略やパラメータにシステミックな偏りが生じた場合、その影響は単一のプロトコルを超える可能性がある。

今後、Curatorは単一の形態に収束せず、少なくとも三つのタイプに分化すると考えられる。

第一のタイプは、容量優先型のCurator。

このタイプのCuratorは、大規模かつ低ボラティリティの資金を取り込むことを最優先とし、戦略は借入利差、安定したインセンティブ、RWA収益などの持続可能な収入源に偏る。パラメータは保守的かつ説明性重視。こうしたCuratorはCEXやウォレット、フィンテックのフロントエンドからの接続が容易であり、現在のMorphoの大規模Vaultの主流形態となっている。中にはVaultの技術スタックに深く入り込み、より機関向けに最適化されたCuratorビジネスを構築している例もある。

多くの大容量Curatorは、借り手の役割を担い、管理するAUMを再び他の戦略性の高いCuratorに分配し、より多様な収益源や積極的な戦略を追求している。彼らは「Curator of Curators」として、後述の機会型Curatorと密接に連携している。

機関がDeFiに参入する場合、選択肢は自ら構築するか、トップのCuratorと提携し、直接参入することになる。Morphoはそのオープンでモジュール化されたアーキテクチャにより、機関の自社Curatorビジネスの構築に最適なインフラとなっている。Bitwiseはその代表例で、2026年1月にMorpho上で内部チームが管理する非管理型金庫型Curatorサービスを開始し、専門的資産運用のDeFi利用者から構築者へと変貌を遂げている。

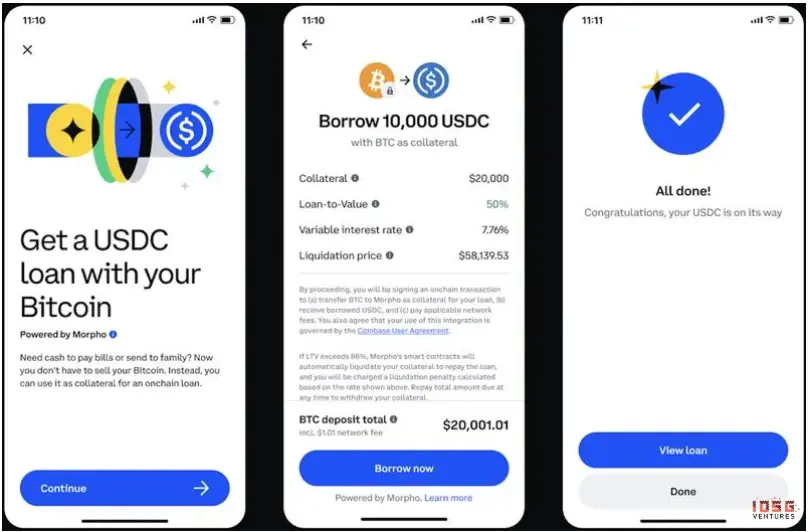

一方、Coinbaseは別の道を選び、借入商品(USDC借入やXRP、ADAなどの担保借入)を裏側で管理する第三者のCurator Steakhouse Financialに委託し、フロントエンドはユーザーに馴染みのあるフィンテックUIを維持しつつ、バックエンドはDeFiにより運用する「DeFi Mullet」モデルを採用している。

▲ CoinbaseのDeFi Mullet

機関の参入規模は急速に拡大している。管理資産は9380億ドルを超え、2026年2月にはMorphoと戦略提携を結び、最大9%の$MORPHOガバナンストークンを4年間で取得する計画だ。Apolloの戦略は二重のアプローチで、一つは信貸ファンドをSecuritizeやAnemoyのトークン化によりRWA資産(ACRED、ACRDXなど)に変換し、SteakhouseなどのトップCuratorを通じてMorphoの借入市場に接続、もう一つはガバナンストークンを保有し、オンチェーンの信用インフラの未来を形成に関与することだ。

同月、40以上の銀行に托管サービスを提供するTaurusもMorphoと連携し、既存の規制枠組み内で直接資金をMorpho Vaultsに配分し、Curatorが直接管理できる仕組みを整えた。これにより、伝統的金融機関のDeFi参入は「参加するか否か」から「どのレベルで参加するか」へと変化している。

第二のタイプは、機会追求型のCurator。

このタイプは、新しい構造や資産、早期インセンティブの獲得に重きを置き、容量を犠牲にしてリスクを取りつつ高いαを狙う。特徴は、AUMの上限が明確、戦略のライフサイクルが短い、ボラティリティ耐性が高いこと。対象は主にプロ資金やDeFiコミュニティ。新興L1/L2エコシステムにおいても、Hyperliquid、Plasma、Monad、Megaethなどの新規ブロックチェーン立ち上げ時に、豊富な流動性インセンティブを伴う早期ユーザー・開発者誘引策とともに登場し、最初の参加者として金庫を展開し、空投や高額流動性マイニング報酬を狙う。

また、これらのCuratorは新資産、新構造、新しいDeFi原語も模索し、成熟資産(ETH、USDC)に焦点を当てるブルーチップ型と異なり、新資産カテゴリーを戦略に取り入れることも多い。例としてRe7 Labsは、ブラックロックのBUIDLにRWA資産を提供し、RWAの借入利用における大規模展開を先導している。

こうしたCuratorは、市場の変動に敏感に反応し、アービトラージや清算メカニズムを利用した戦略を素早く展開できる。複雑なロジックを含む戦略も多く、例えばクロスプロトコルの金利差アービトラージや清算を利用した利益獲得などだ。リスクは高いが、その分市場平均を超えるリターンも狙える。

第三のタイプは、プロダクト化Curator。

このタイプは、単なるバックエンド設定にとどまらず、戦略をVault as a Serviceや資産、ステーブルコインの形に封じ込め、直接ユーザーに提供する。高いリスク管理と透明性、責任の明確化が求められるが、成功すれば分配効率は最も高い。

このタイプのCuratorが直面する課題は、高収益かつ容量の大きい戦略を見つけることだ。多くのDeFi戦略は容量上限を持ち、例えば現在のループ/ベーシス戦略の市場規模は約200億ドル(DeFi TVLの約10%)に達し、六ヶ月前の約5億ドルから大きく拡大している。容量が満杯になると、边際收益は著しく低下し、パラメータの誤差許容範囲も狭まる。

こうしたプロダクト化されたCuratorが成功すれば、FintechアプリやWeb2資金とも連携しやすくなり、Mass Adoption(大衆普及)への重要な一歩となる。

DeFiをユーザーに還元する

DeFiの最大の課題は、その複雑さとリスクの露出方法が個人ユーザーの意思決定能力を超えている点だ。これにより、ユーザーは資金を預けることに不安を感じる。Streamfinanceのような安定利回りのステーブルコインの乱用や暴落事件、そして市場の弱気化により、全体のyield bearing stablecoin TVLは減少し、資金はより保守的な借入系プロトコルに再集中している。

現在、約45%のDeFi TVL(約560億ドル)は新たな収益機会を追い求めているが、多くのUSDCは長期的に放置されている。理由は、機会不足ではなく、戦略理解やリスク判断、動的管理コストの高さにある。

多くのユーザーにとって必要なのは、むしろ次のようなものだ。

- シンプルで信頼できる入口

- 多様な収益源と常に調整可能な仕組み

- 明確で理解しやすいリスク露出の方法

これらはVaultの露出を集約したり、プロダクト化することで実現できる。より優れたCuratorを市場に投入し、質の高い資産運用を促進すべきだ。特に重要なのは、次のような透明性のある監査体制の構築だ。

- 資産配分のルートがオンチェーンで検証可能

- リスクが構造化されて明示されている

- 極端な状況下でも、退出条件と退出ルートが明確に示されている

これにより、リスクを曖昧なシステミックリスクから、理解・価格付け可能な選択肢へと変換できる。透明性が欠如すれば、Curatorは影の銀行システムに成り下がり、CelsiusやBlockFiと本質的に変わらなくなる。一方、リスクを中間層で分解・価格付けし、事前に収束させることができれば、むしろプロトコル層のバッファーとなり、全体のDeFiリスクを専門家の手に委ねてコントロールできる可能性が高まる。

▲ 資産管理の透明性を高めるDeFiダッシュボード

長期的には、CuratorはDeFiの最終形態ではないが、DeFiがより多くのユーザーに広がる前の不可欠な層となる。DeFiはそのインフラの有効性を証明してきたが、次に必要なのは、これらの能力をパッケージ化し、分配し、実際のシーンに埋め込む中間層だ。Curatorはその役割を担い始めている。

複雑さが合理的に封じ込められ、リスクが明確に示され、責任の境界が十分にクリアになれば、DeFiは最初の約束—「最も専門的な少数だけにサービスを提供するのではなく、広く参加できる金融システムになる」—に本当に近づくことができる。