a16z パートナー自述:高品質なVCは死んだ、規模を拡大することこそがVCの最終形態

動區BlockTempo

a16zのパートナー、エリック・トレンバーグが提唱する破壊的な見解:ソフトウェアが米国経済の柱となり、AI時代が到来する中、ベンチャーキャピタル業界は「判断力駆動」から「取引獲得能力駆動」へと変貌を遂げている。規模の大きいプラットフォームだけが兆ドル規模のゲームで勝ち残れる。この記事はエリック・トレンバーグの著作をもとに、深潮が整理・翻訳・執筆したものである。

(前提:a16zレポート:五年後か十年後か?量子コンピュータの脅威に関するタイムライン評価)

(補足:a16zがいう「ニュー・メディア」とは何か?新しいメディアの権力移行は進行中)

本文目次

- そう、ベンチャーキャピタルは資産クラスの一種

- 全投入ではなく、勝負を制するために

- どうすれば役に立てるか?

- 大きくなるか、洗練させるか

深潮解説:

伝統的なVCの物語では、「高級店」モデルが称賛され、規模拡大は魂を失うとされてきた。しかし、a16zのエリック・トレンバーグは対照的な見解を示す。ソフトウェアが米国経済の支柱となり、AI時代が到来する中、スタートアップの資本とサービスへの需要は根本的に変化している。

彼は、VC業界は「判断力駆動」から「取引獲得能力駆動」へのパラダイムシフトの只中にあると考える。a16zのような規模のプラットフォームを持ち、創業者に全方位の支援を提供できる「巨大機関」だけが、兆ドル級のゲームで勝ち残れる。

これは単なるモデルの進化ではなく、「ソフトウェアが世界を飲み込む」潮流の中でのVC業界の自己進化である。

全文は以下の通り:

ギリシャ古典文学には、すべての上に立つメタナラティブがある。それは神々への敬意と不敬の物語だ。イカロスは太陽に焼かれたが、根本的には野心の大きさではなく、神聖な秩序を尊重しなかったことに起因する。より近い例として職業格闘技がある。「誰が格闘技を尊重し、誰が不敬か?」と問えば、正義側(フェイス)と悪役側(ヒール)を見分けられる。良い物語はこの二つのいずれかの形をとる。

ベンチャーキャピタル(VC)もまた、自らの物語を持つ。それはこう語られる:「VCはかつて、そして今もなお、ハイエンドなビジネスだ。大規模な機関はすでに規模が大きすぎ、目標も高すぎる。彼らの滅びは避けられず、そのやり方はこのゲームに対する不敬だ。」

この物語を信じたい気持ちは理解できる。しかし、現実は変わった。世界は変わり、VCもまた変わった。

今やソフトウェア、レバレッジ、機会はかつてないほど増えた。より大きな規模の企業を創る創業者も増えた。企業の非公開期間は長くなり、創業者のVCに対する要求も高まった。今や、最優秀な企業を築く創業者たちに必要なのは、ただ資金を出すだけのパートナーではなく、実際に袖をまくって勝利を支援できる存在だ。

したがって、今のVCの最優先事項は、創業者の勝利を支援する最良のインターフェースを作ることだ。その他のすべて—人員配置、資本配分、ファンド規模の募集、取引支援、権力の調整—はそこから派生する。

マイク・マップルズの名言に、「あなたのファンド規模はあなたの戦略だ」がある。同様に、「あなたのファンド規模は未来への信念だ」でもある。これは、スタートアップの規模に対する賭けだ。過去十年で巨額のファンドを募集することは「狂気」と見なされてきたが、その信念は根本的に正しい。したがって、トップ機関が今後十年にわたり巨額資金を募集し続けるのは、未来に賭け、金をもって約束を実行している証拠だ。規模の拡大を伴うベンチャー投資(スケールド・ベンチャー)は、VCのモードの腐敗ではなく、成熟の証であり、彼らが支援する企業の特徴を採用している。

そう、VCは資産クラスの一種

最近のポッドキャストで、シリコンバレーの伝説的投資家ロエルフ・ボタは三つの見解を示した。第一に、VCの規模は拡大しているが、「勝者」企業の数は一定だ。第二に、規模拡大は過剰な資金が少数の優良企業に追いかけられることを意味し、したがってVCは規模拡大できない。第三に、VC業界は縮小すべきだ、実際の勝者企業数に合わせて。

ロエルフは史上最も偉大な投資家の一人だが、私は彼のこの見解には異論がある。(ただし、彼の所属するシリコンバレーの最大手VCも規模拡大している点は留意すべきだ。)

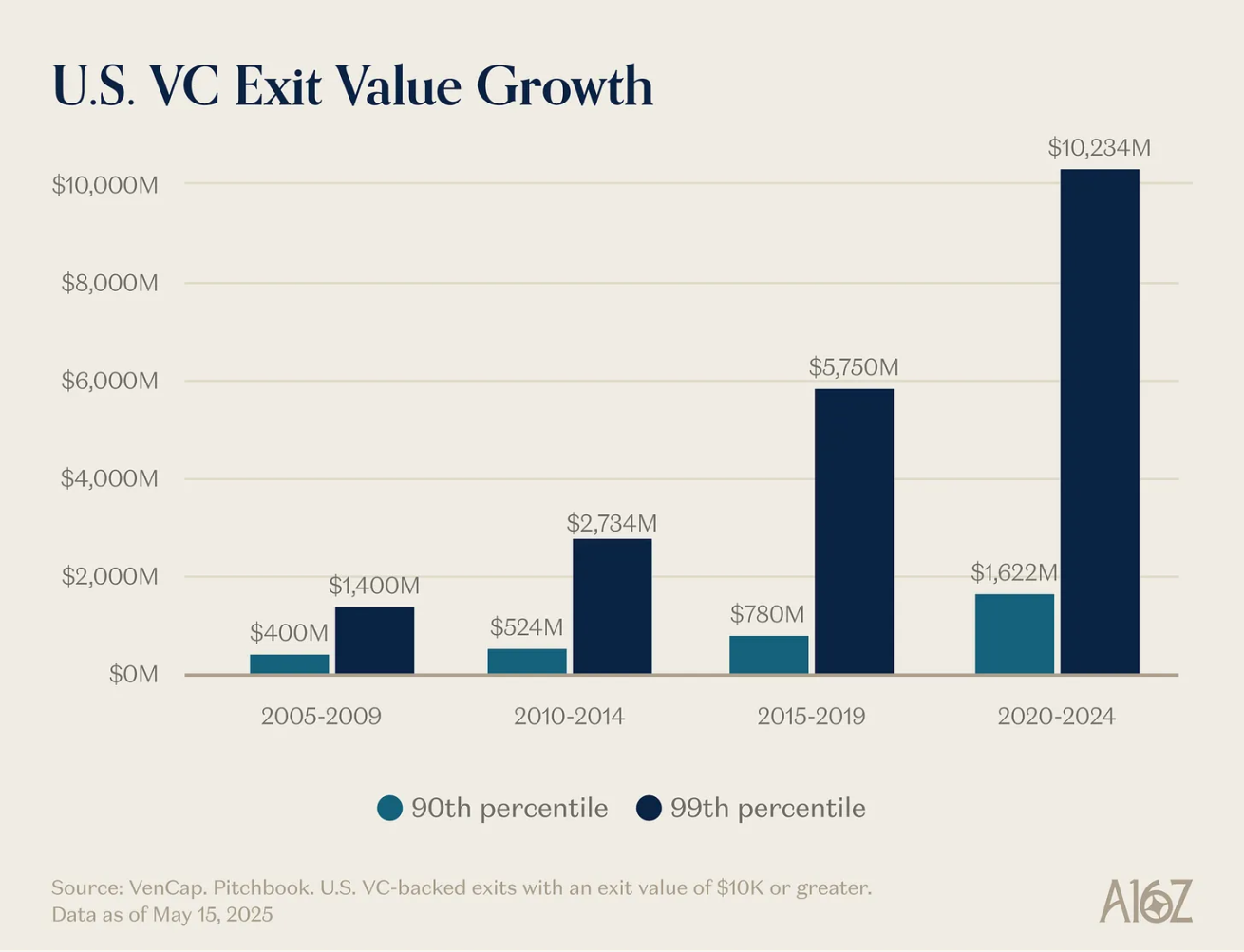

彼の第一の見解—勝者の数は固定的—は証明しやすい。過去には毎年約15社が収益10億ドルに達していたが、今や150社に増えた。勝者の数だけでなく、その規模も拡大している。参入コストは高まったが、成果はそれ以上に大きい。スタートアップの成長の天井は10億ドルから100億ドルへ、今や兆ドル、あるいはそれ以上へと上昇している。2000年代や2010年代初頭には、YouTubeやInstagramは10億ドルの巨額買収とみなされていたが、その時点ではこの評価は稀有だった。今や、OpenAIやSpaceXは兆ドル級の企業となることが当然視され、その後も続々と追随企業が現れる。

ソフトウェアはもはや、米国経済の一部の奇異な、孤立した部門ではない。今やソフトウェアは米国経済そのものだ。最大の企業や国のチャンピオンはもはやゼネラル・エレクトリックやエクソンモービルではなく、Google、Amazon、Nvidiaだ。私企業のテック企業はS&P500の22%に相当する。ソフトウェアは世界を飲み込む過程にある—実際、AIによる加速で、その過程は始まったばかりだ。五年前、十年前と比べても、より重要になっている。したがって、成功したソフトウェア企業の規模は以前よりも大きくなる。

「ソフトウェア企業」の定義も変わった。資本支出は大幅に増加し、大規模なAI研究所はインフラ企業へと変貌し、データセンターや発電設備、半導体供給網を持つ。まるで全ての企業がソフトウェア企業に変わりつつあるように、今や全ての企業がAI企業、あるいはインフラ企業になりつつある。ますます多くの企業が原子の世界に進出し、境界は曖昧になり、企業は垂直統合を進めている。こうした垂直統合のテック巨人の市場潜在力は、純粋なソフトウェア企業のそれをはるかに超える。

これが、第二の見解—過剰な資金が少数の企業に追いかけられる—isが誤りである理由だ。成果は以前よりも大きく、競争は激化し、上場までの時間も長くなった。これらすべては、偉大な企業はより多くの資金を調達する必要があることを意味する。VCの存在意義は新市場への投資にある。長期的に見れば、新市場の規模は予想を超えて大きくなることがわかっている。プライベートマーケットは成熟し、トップ企業の規模はかつてないほど拡大している—今日のトッププライベート企業の流動性を見れば明らかだ—投資家は今や、VCの成果規模は驚くべきものになると信じている。私たちは、VCが資産クラスとしてどれだけ大きくなり得るかを誤って見積もってきたが、今やその規模は現実に追いつきつつある。新世界には、飛行車、衛星網、豊富なエネルギー、そしてコスト無視の知能が必要だ。

現実は、今の多くの優良企業は資本集約型だということだ。OpenAIは数十億ドルのGPUコストをかけている—これは想像以上の計算インフラ投資だ。Periodic Labsは未曾有の規模で自動化実験室を構築し、科学革新を進めている。Andurilは未来の防衛を構築しようとしている。これらすべての企業は、史上最も激しい人材市場で世界最高の人材を採用・維持しなければならない。新世代の勝者—OpenAI、Anthropic、xAI、Waymoなど—は資本集約型であり、高評価で巨額の初期資金を調達している。

現代のテック企業は、数億ドルの資金を必要とする。最先端技術を実現するためのインフラはあまりにも高価だからだ。ドットコムバブル時代は、「スタートアップ」は空き地に入るようなもので、ダイヤルアップ接続を待つ消費者の需要を想定していた。今や、スタートアップは30年のテック巨人に支えられた経済の一部だ。「リトル・テック」を支援するには、ダビデがゴリアテと戦う準備をする必要がある。2021年の企業は過剰資金を得ており、その多くは販売やマーケティングに流れたが、これは10倍の価値のある製品を売るためではなかった。今や資金は研究開発や資本支出に向かっている。

したがって、勝者の規模は以前よりも遥かに大きくなり、必要な資金も増大している。最初からそうなるのは自然な流れだ。機会の規模を考えれば、この規模拡大は妥当だ。もしVCの規模が投資機会に対して過大なら、最大の機関のリターンは芳しくないはずだが、実際にはそうなっていない。拡大とともに、トップVCは繰り返し高い倍数リターンを実現している—これに参加するLP(リミテッド・パートナー)も同様だ。有名なVCは、「10億ドルのファンドは3倍のリターンは得られない」と言ったが、その後、10倍超のリターンを出す10億ドルのファンドも現れた。パフォーマンスの悪い機関を指摘してこの資産クラスを非難する向きもあるが、冪律分布(パワー・ロー)の業界には、巨大な勝者と長い尾の敗者が存在する。価格以外の次元で取引を勝ち取る能力こそが、持続的なリターンを生み出す理由だ。ほかの主要資産クラスでは、最も高い入札者に商品を売るか、最も高い価格で貸し付けるが、VCは価格以外の側面でも競争する資産クラスだ。VCは、上位10%の機関の中で、持続的に成功を収める唯一の資産クラスだ。

最後に、もう一つの誤りは、「VC業界は縮小すべきだ」という考えだ。少なくとも、テックエコシステムや次世代テクノロジー企業の創出、そして最終的に世界にとっては悪いことだ。資金増加の二次的な影響(確かにいくつかはある)がある一方で、スタートアップの時価総額は大きく膨らんでいる。より小さなVCエコシステムを推進することは、より小さなスタートアップの時価総額を促進し、経済成長の遅れにつながる可能性もある。これが、ギャリー・タンが最近のポッドキャストで「VCは今の10倍大きくなるべきだ」と言った理由かもしれない。確かに、競争がなくなれば、あるLPやGPが「唯一のプレイヤー」になることもあり、その場合は彼らにとって有利だろう。しかし、より多くのVCが存在すれば、創業者や世界にとっては明らかに良い。

この点をさらに深掘りするために、思考実験をしてみよう。まず、あなたは今よりもはるかに多くの創業者がいるべきだと思うか?

次に、もし明日、創業者の数が今日の10倍、あるいは100倍になったら(実際にそうなっている最中だ)、世界の起業機関はどうあるべきか?競争が激化した世界で、VCはどう進化すべきか?

まず勝ちに行く、全てを賭けるのではなく

マーク・アンドリーセンは、著名なVCの話を好んで語る。彼は言った、「VCのゲームは回転寿司のようなものだ。千社のスタートアップが回ってきて、会いに行く。たまに手を伸ばし、回転レーンから一つのスタートアップを掴み、投資する。」

このVCのイメージ—過去数十年のほとんどのVCはこれに近かった。1990年代や2000年代には、勝負は簡単だった。だから、偉大なVCにとって唯一重要なスキルは判断力(Judgment)だった。良い企業と悪い企業を見分ける能力だ。

多くのVCは今もこのやり方で動いている—ほぼ1995年のVCと同じだ。しかし、彼らの足元では世界は大きく変わった。

勝負を制するのはかつては簡単だった—回転寿司を掴むように容易だった。しかし今や非常に難しい。人々はVCをポーカーに例えることもある:いつ企業を選び、どの価格で参入するかを知るゲームだと。しかしこれは、投資の最良の企業を獲得するための全面戦争を覆い隠している。古いタイプのVCは、「唯一のプレイヤー」であり、創業者に命令できた日々を懐かしむ。しかし今や、何千ものVCが存在し、創業者はかつてないほど条件を引き出せる。したがって、最良の取引の多くは激しい競争の中で獲得される。

パラダイムシフトは、勝負を制する能力が、正しい企業を選ぶ能力と同じか、それ以上に重要になっていることだ。もし入れなければ、正しい取引を選んでも意味がない。これを促進した要因は三つある。第一に、VCの数が爆発的に増えたことで、競争が激化した。第二に、企業が非公開の期間を長く保つようになり、後期投資の機会が増え、検証済みの企業に対する競争も激化した。第三に、選択が少し楽になったことだ。VC市場はより効率的になった。まず、連続創業者たちが次々と象徴的な企業を生み出している。イーロン・マスク、サム・アルトマン、パルマー・ラックリー、あるいは天才的な連続創業者が企業を立ち上げると、VCはすぐに投資の列をなす。次に、企業の規模拡大は加速し(非公開期間の延長により上昇余地も大きく)、PMF(プロダクト・マーケット・フィット)のリスクは低下した。最後に、今や多くの優れた機関が存在し、創業者は投資者と連絡を取りやすくなったため、他の機関が追いかけていない取引を見つけるのは難しくなった。選択は依然としてゲームの核心だ—適正価格で正しい長期企業を選ぶこと—しかし、それはもはや最も重要な要素ではなくなった。

ベン・ホロウィッツは、「繰り返し勝てることが、トップ機関になる条件だ」と仮定する。勝てるなら、最良の取引が舞い込むからだ。どんな取引も勝ち取れるなら、選択の権利も得られる。たとえ外したとしても、少なくともチャンスはある。もちろん、あなたの機関が繰り返し最良の取引を勝ち取るなら、最良のピッカー(選定者)を引きつけるだろう。彼らは、最良の企業に入りたいからだ。(マーティン・カサドがa16zにマット・ボーンスタインを採用したときに言った、「ここで勝負を制し、負けるな」も同じ意味だ。)こうして、勝つ能力は良性の循環を生み出し、選択能力を高める。

これらの理由から、ゲームのルールは変わった。私のパートナー、デイビッド・ハバーは彼の著作で、「機関 > ファンド(組織 > ファンド)」とVCの変革を述べている。

私の定義では、ファンド(Fund)は唯一の目的関数を持つ。「最少の人員と時間で、最大のキャリー(成果報酬)を生み出すにはどうすればいいか?」一方、組織(Firm)は二つの目的を持つ。一つは卓越したリターンを出すこと、もう一つは「複利的な競争優位の源泉を築くこと」だ。

最良の組織は、管理費を自らの競争優位の強化に投じることができる。

どうすれば役に立てるか?

私は十年前にVCの世界に入り、すぐに気づいた。すべてのVCは、YC(Y Combinator)が異なるゲームをしていることを。YCは優秀な企業を大規模に優遇し、同時にそれらに大規模にサービスを提供できている。比較すると、多くのVCは商品化された(コモディティ化された)ゲームをしている。私はデモデイに行き、「私は賭けている。YCはカジノのディーラーだ」と思った。私たちもそこにいるが、YCは最も喜んでいる。

すぐに気づいたのは、YCには護城河があることだ。正のネットワーク効果だ。いくつかの構造的優位性も持つ。人々は、VCは資本を提供するだけで、護城河や不公平な優位性は持ち得ないと言うが、YCにはそれがある。

だからこそ、規模拡大してもYCは依然として強力だ。批判者の中には、YCの規模拡大を嫌う者もいる。彼らは、魂を失うと考えている。過去10年、YCの死を予言する声もあったが、実際には何も起きていない。パートナー陣を入れ替え、死も訪れていない。護城河は護城河だ。投資先の企業と同じく、規模拡大したVCの護城河は、ブランドだけではない。

次に、私は商品化されたVCゲームをやりたくないと気づいた。そこで、自分の機関と戦略資産を共同設立した。これらの資産は非常に価値が高く、取引の流れも強力だった。やがて、もう一つの機関が自らの護城河を築いているのを観察した。それがa16zだ。数年後、a16zに参加する機会が訪れたとき、私はそれを掴む必要があった。

もしあなたがVC業界を信じるなら、ほぼ冪律分布を信じることになる。冪律を信じるなら、VC自体もまた冪律に従うはずだ。最良の創業者は、最も果断に勝利を支援できる機関に集まる。最良のリターンは、これらの機関に集中する。資本もまた、そこに流れる。

次の象徴的企業を目指す創業者にとって、規模拡大したVCは魅力的な商品だ。彼らは、急成長企業に必要なあらゆる知見とサービス—採用、市場進出戦略(GTM)、法務、財務、PR、政府関係—を提供する。十分な資金を提供し、目的地に到達させる。資金力のある競合に苦しまずに済む。巨大なリーチ力—商業や政府の重要人物にアクセスし、世界の富豪トップ500やリーダーに紹介できるネットワークを持つ。100倍の人材にアクセスできる機会も提供。世界中のトップエンジニアや幹部、運営者のネットワークを持ち、必要に応じてすぐに参画できる。そして、どこにでもいる—最も野心的な創業者にとっては、どこでもチャンスだ。

同時に、LP(リミテッド・パートナー)にとっても、規模拡大したVCは魅力的だ。最も重要な単純な問い—「最もリターンを生む企業は選ばれているのか?」—に対して、答えは明白だ。はい。すべての大企業は、規模拡大プラットフォームと連携している。特に初期段階で。規模拡大したVCは、重要な企業を掴むチャンスを増やし、説得の弾薬も多い。これがリターンに反映される。

出典:Packyの作品:https://www.a16z.news/p/the-power-brokers

今の位置を考えてみよう。世界の最大10社のうち8社は、西海岸に本拠を置き、VCの支援を受けている。過去数年、その企業群は、世界の新興企業価値の大部分を生み出してきた。同時に、最も成長の早い私企業もまた、西海岸のVC支援企業だ。数年前に誕生した企業が、兆ドル評価と史上最大のIPOに向かって急速に進んでいる。最良の企業はかつてないほど勝ちを重ねており、すべて規模拡大機関の支援を受けている。当然、すべての規模拡大機関が好調なわけではない—史詩的な崩壊例も思い浮かぶが、ほぼすべての偉大なテック企業の背後には規模拡大した機関の支援がある。

大きくなるか、洗練させるか

私は、未来は単なる規模拡大VCだけではないと考える。ネットのあらゆる領域と同様に、VCは「バーベル(鈍器)」のような形態になるだろう。一端は少数の超巨大プレイヤー、もう一端は多くの小規模・専門化された機関で、それぞれが特定の領域やネットワークで活動し、規模拡大VCと連携する。

ソフトウェアがサービス業を飲み込みつつある過程と同じことが起きている。一端は垂直統合の大手数社、もう一端は差別化された小規模サプライヤーの長尾だ。これらは「破壊」によって生まれた。両端は繁栄し、戦略は補完的で相互に力を与える。私たちはまた、機関外の数百の高級ファンドも支援し続ける。

規模拡大と高級化はともに繁栄し、中間層の機関だけが苦境に立たされる。これらのファンドは、巨大な勝者を逃すリスクを抱えつつ、小さすぎてより大きな機関と競争できない。a16zの独自性は、鈍器の両端に位置し、専門の高級ファンドと規模のあるプラットフォームの両方の利点を併せ持つ点だ。

創業者と最も良く協働できる機関が勝つ。これは、超巨大な予備資金、前例のないリーチ能力、あるいは巨大な補完サービスプラットフォームを意味するかもしれない。あるいは、模倣困難な専門知識、優れたコンサルティング、あるいは圧倒的なリスク耐性かもしれない。

VC界には古いジョークがある。VCは、すべての製品を改良できると考え、すべての偉大な技術は規模化できると信じ、すべての業界を破壊できると考える—ただし、自分たちの業界だけは例外だと。

実際、多くのVCは規模拡大VCの存在を好まない。彼らは、規模拡大は魂を犠牲にすると考える。シリコンバレーは今や商業化しすぎて、アウトサイダー(ミスフィッツ)の楽園ではなくなったと。誰もが言う、「テック界に怪人はもういない」と。彼らはまた、「ゲームに対する不敬」だと自己正当化し、創業者に奉仕してきたゲームの歴史を無視する。もちろん、彼らは自分たちの支援する企業の巨大規模と業界変革のゲームを正当化し続ける。

規模拡大VCは、「本当のリスク投資ではない」と言うのは、NBAのチームがもっと三点シュートを打つのは「本当のバスケットボールではない」と言うのと同じだ。そう思わなくても、古いルールはもはや支配的ではない。世界は変わり、新たなモデルが出現している。皮肉なことに、そのルールの変化は、VCが支援するスタートアップが業界のルールを変えるのと同じ方法だ。技術が業界を破壊し、新たな規模拡大プレイヤーが登場する過程で、何かを失いながらも、多くを得ている。VCはこのトレードオフを理解し、支持してきた。彼らが望むのは、スタートアップの破壊の過程と同じく、VC自身も変化の中にあることだ。ソフトウェアは世界を飲み込み続け、もちろんVCだけにとどまらない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし