銀価格タイムボム:銀行の空売りが世界供給量を上回る

アナリストのアレックス・メイソンによるXでのバイラル投稿が金属界で話題になっており、その理由は一目瞭然です。彼の主張はシンプルですが衝撃的です:ペーパーシルバー市場は非常に大きくなっており、銀行の空売りエクスポージャーは世界が実際に生産できる物理的な銀の量をはるかに超えているというものです。

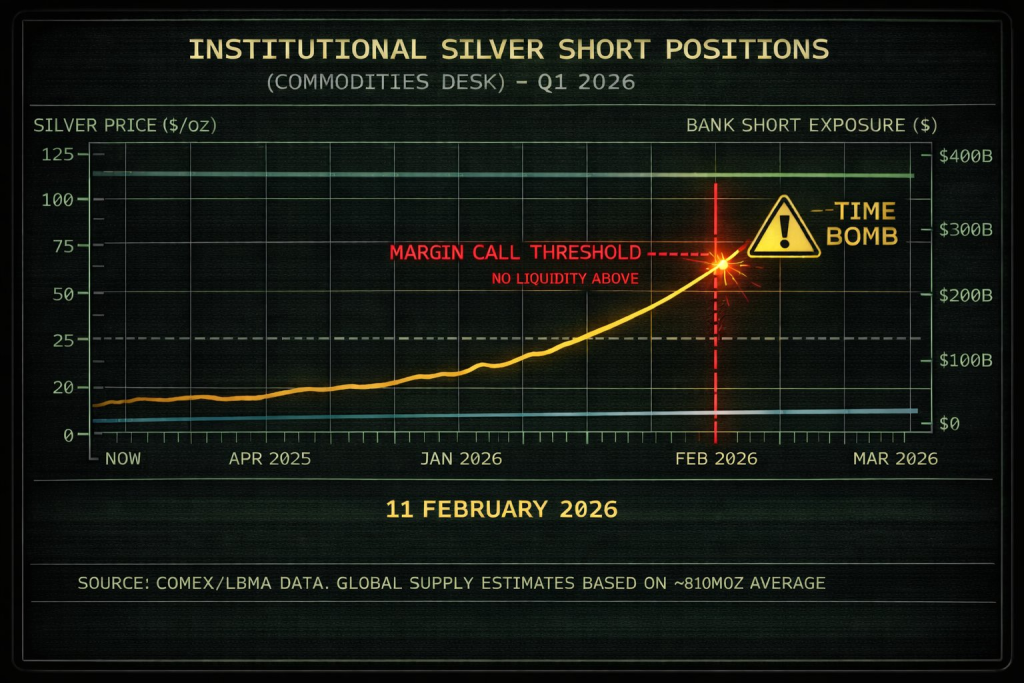

彼が共有したチャートは、この状況を「マージンコール閾値」イベントの可能性として示しており、銀の価格が90ドルから100ドルのゾーンに近づくと、機関投資家の空売りポジションにストレスがかかる可能性を示唆しています。彼の結論に賛否はあるでしょうが、この設定はレバレッジが市場を支配する際に銀の取引がどれほど不安定になり得るかを浮き彫りにしています。

- 核心の主張:ペーパーシルバーと実物の現実

- 「マージンコール閾値」ストーリー

- 私の銀価格「タイムボム」に対する見解

核心の主張:ペーパーシルバーと実物の現実

メイソンは驚くべき不均衡を指摘しています:世界の銀生産量は年間約8億オンスですが、銀行の空売りエクスポージャーは44億オンスと示されています。これは、採掘供給の複数年分が合成的な権利に拘束されていることを意味し、価格形成の仕組みがどれほど「現実的」なのか疑問を投げかけます。

これが、金属の強気派が常に持ち出す議論の核心です。銀の価格は巨大な金融派生商品として取引されており、そのエクスポージャーは金庫に実在する量をはるかに超えて増幅されることがあります。

メイソンのスレッドで最も劇的な部分の一つは、90ドル台の低値から60ドル台の中盤へと非常に短期間で急落した点です。彼はこのボラティリティを、通常の価格発見ではなく、銀が空売りポジションにとって危険なゾーンに突入しないように強制的にリセットするための措置と解釈しています。

はっきりさせておくと、銀は歴史的に最も変動性の高い主要商品の一つであり、突然の動きは珍しくありません。しかし、メイソンの主張は、これらの動きがしばしば流動性の最も薄い場所で起こることにあり、それがペーパー市場がどれほど管理されているのかについての疑念を煽っています。

_この全てに並行して興味深い新展開は、銀がもはや伝統的な先物取引だけではなくなったことです。Hyperliquidでは、銀は完全にオンチェーンで取引可能となり、KYC不要、即時執行、週末でも取引可能です。これは従来の金融商品プラットフォームが市場時間外に閉鎖されるのとは異なる大きな変化です。柔軟性を求めるトレーダーにとってこれは重要な進歩で、リンクとコードCAPTAIN4を使えば取引手数料も割引になります。_

「マージンコール閾値」ストーリー

画像では、90ドル超のゾーンが重要なストレスゾーンとしてマークされており、ここを持続的に超えると大規模な機関投資家の空売りに連鎖的なマージンコールが発生する可能性を示唆しています。レバレッジをかけた投資家が誤った方向にポジションを取っている場合、銀はゆっくりと上昇する必要はなく、圧力が高まると一気にギャップ上昇することもあり得ます。

出典:X/@AlexMasonCrypto

そのため、銀の上昇はしばしば断続的に感じられます。市場は何ヶ月も何もしない状態を続け、その後、ポジショニングがきっかけとなり、数週間で爆発的に動き出すのです。

メイソンはまた、実物銀の需要が先物価格と乖離しているという考えにも傾いています。彼はリースレートの上昇、配送遅延、即時供給の争奪戦を挙げており、買い手は契約後ではなく今すぐ金属を欲しがっていることを示唆しています。

これは、黙示的なテーマとして注目すべきものであり、物理的な供給逼迫が現れると、銀は鋭く反応しやすくなります。なぜなら、在庫は少なく、産業需要も人々が思うほど柔軟ではないからです。

こちらも参照:銀価格チャートは嘘をつかない – 200ドルの計算が現れ始めている

私の銀価格「タイムボム」への見解

全体的なメッセージは方向性として妥当です:銀は金融化が進んでおり、ペーパーエクスポージャーは確実にボラティリティを増幅させています。銀は、多くの個人投資家が想像するような純粋な需給市場ではなく、レバレッジが上昇と暴落の両方に大きな役割を果たしています。

ただし、「銀行が崩壊する」や「不可抗力が次に来る」といった極端な結論は慎重に受け止めるべきです。デリバティブ市場は複雑で、多くの空売りポジションはヘッジであり、裸の賭けではないため、見出しだけでは即座に破綻が訪れるとは限りません。

それでも、メイソンの投稿は重要なポイントを捉えています:銀は産業の必要性、金融投機、そして極端なペーパー・レバレッジの交差点に位置しているということです。その組み合わせが、次の大きな銀の動きがあった場合、それは静かには終わらない可能性が高い理由です。

こちらも参照:銀価格は現実的に見えない – そしてこの動画がその理由を解説しています