ビタリックがアルゴリズム安定コインを支持、DeFiの真の魂は復興の道を歩み始める?

作者:Jae、PANews

「真のDeFi」とはどのようなものか?イーサリアムの共同創始者Vitalik Buterinがアルゴリズム安定コインに票を投じたことで、リスク、ガバナンス、通貨主権に関する省察が再び燃え上がった。

一つのツイートだけで、数十億ドル規模の物語を揺るがすことができる。

2月9日、Vitalik Buterinは力強い意見をツイートした:アルゴリズム安定コインこそが「真のDeFi」であると。

これは現在の安定コインの格局に対する技術的な微調整の提案ではなく、DeFiの根底にある論理の正統性を再確認するものである。USDTやUSDCなどの中央集権型安定コインが圧倒的に主流を占める中、Vitalikの発言はまるで深水爆弾のように、沈黙していたアルゴリズム安定コインの道を再びスポットライトに引き戻した。

安定コインのリスク解耦とドル離れによる「真のDeFi」基準の解釈

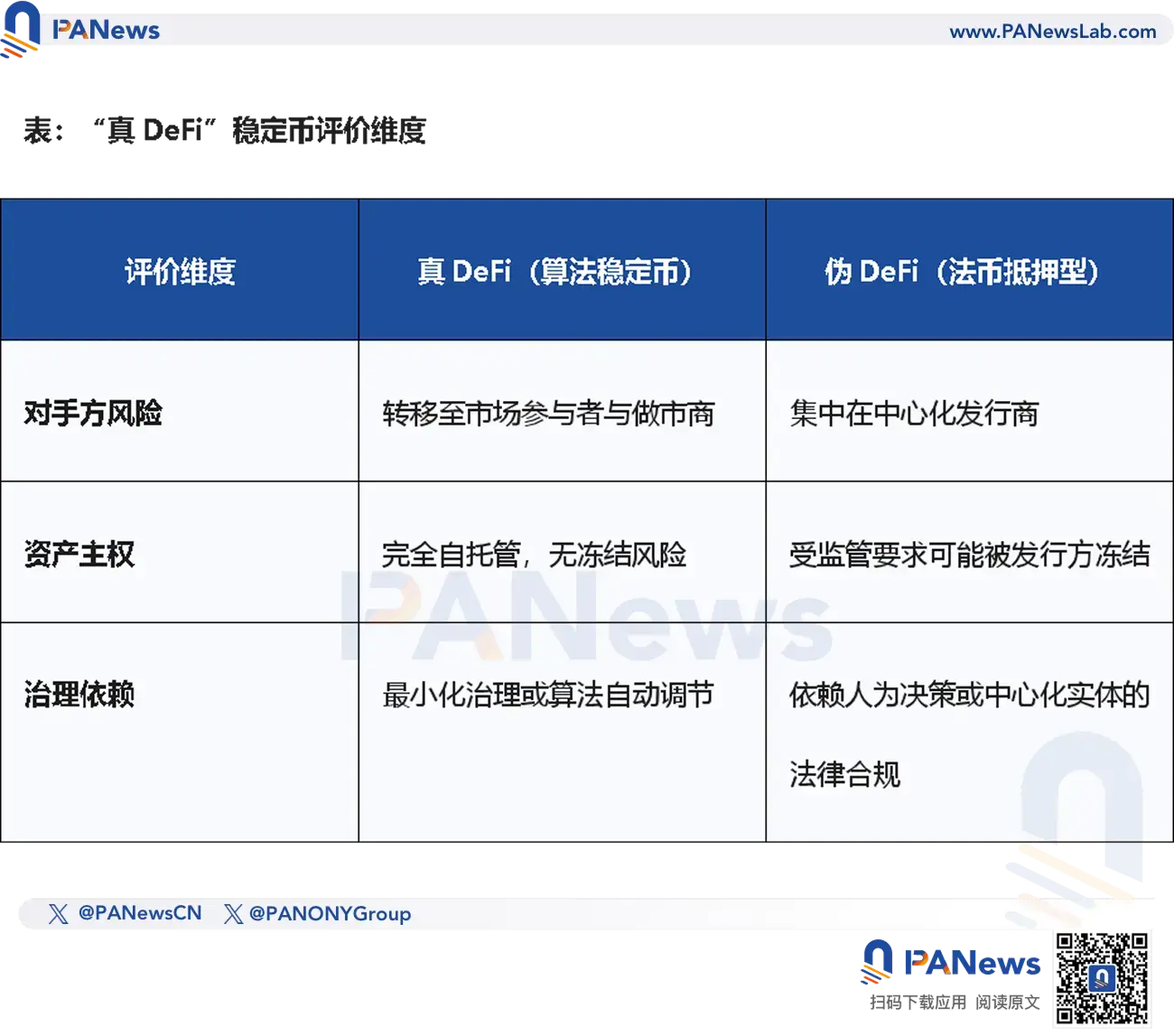

Vitalikの「真のDeFi」の定義は、リスク構造の解耦に基づいている。彼はアルゴリズム安定コインを二つのモデルに分類している。

**第一のタイプは、純粋なネイティブ資産担保型。**プロトコルはETHやその派生資産を担保とする。たとえシステム内の流動性の99%がCDP(担保債務ポジション)保有者から来ていたとしても、その本質はドル側の取引相手リスク(Counterparty Risk)を市場参加者やマーケットメーカーに移転しているに過ぎない。

これにより、凍結される銀行口座も、突然倒産する中央集権機関も存在しない。

**第二のタイプは、高度に多元化された実世界資産(RWA)担保型。**RWAを導入しても、資産の分散化と超過担保によって単一資産の失敗リスクをヘッジできるならば、リスク構造の最適化とみなせる。

もしあるアルゴリズム安定コインが、システムの超過担保率を超えない範囲で、任意のRWAの比率を保証できるならば、その資産のデフォルトが起きても、安定コインの保有者の元本は安全であり続ける。

**より先見的な見解として、Vitalikは安定コインのドルへの固定を段階的に解消すべきだと提唱している。**長期的に見て、主権通貨の価値下落リスクに直面する中、安定コインはより普遍的な、多様な指数に基づく記帳単位へと進化すべきだ。これにより、特定の法定通貨、特にドルへの依存を低減できる。

これもまた、安定コインの本質が進化していることを意味する。たとえば、「価格の安定」から「購買力の安定」へと変わりつつある。

Vitalikのアルゴリズム安定コインの定義に対し、PANewsはこれらの基準に最も適合するプロジェクトを整理したが、多くはユーザー獲得の困難に直面している。これこそ、Vitalikが再びこうしたプロジェクトを応援する理由の一つかもしれない。

USDS:「竜を討つ少年、やがて悪龍に成長」主流化拡大に議論

Vitalikのツイート後、最初のアルゴリズム安定コインのリーダーであるMakerDAOのプロトコルトークンMKRの価格は一時18%上昇した。

しかし、変貌を遂げたSKYトークンの価格は動きが鈍く、この乖離自体が市場の態度を示している。

DeFi史上最も代表的なプロトコルの一つ、MakerDAOは2024年8月に正式に名称をSky Protocolに変更し、新世代の安定コインUSDSをリリース、「Endgame」と呼ばれる最終局面の変革を完了した。

USDSはDAIのアップグレード版と位置付けられ、Skyのフラッグシップ製品だ。2024年2月12日までに、USDSは暗号資産市場で第3位の規模に成長し、時価総額は100億ドルを超えている。

表面上は、DeFi巨頭の一つの成功的進化のように見える。しかし、深層的には高コストな「成人式」の儀式とも言える。

**USDSの収益は、底層資産の多元化配置に主に依存している。**SkyはStarモジュール化エコシステムを通じて、子DAOが担保物を短期国債や3A格企業債を含むRWAに分散させている。

リスク分散の観点からは、これがVitalikの第二類アルゴリズム安定コインの基準に合致しているが、問題は資産構造の重心の偏移にある。

USDSは資産の多元化を進めているものの、準備金の中で安定コイン(USDC)の比率は約60%と、超過担保の部分(20%)を大きく上回っている。

**これは、USDSの価値の裏付けが、実質的にもう一つの中央集権型安定コインに大きく依存していることを意味する。**したがって、プロトコルの変革は常に議論を呼んでいる。

**さらに、DeFiの原理主義者たちを困惑させるのは、プロトコルに「凍結機能」が導入された点だ。**この設計により、Skyは法的命令やセキュリティ事故があった場合、遠隔操作でUSDSを凍結できる。

これは、グローバルな規制に対応するための実用的な妥協策だ:規制に準拠しなければ、主流採用はあり得ない。技術的には、USDSの凍結機能はハッカーやマネーロンダリングなどの違法行為に対抗し、規制当局の目に適合した金融ツールとすることを目的としている。

しかし、DeFi信奉者にとっては、これは許し難い「譲歩」である。コミュニティの一部は、SkyはDeFiの最初の抗検閲の約束を裏切ったと考え、資産凍結の権限を付与されると、USDSはUSDCと何ら変わらなくなると指摘している。

明らかに、プロトコルはVitalikの期待する方向から遠ざかりつつある。今のSkyやUSDSよりも、かつてのMakerDAOとDAIの方が懐かしまれているのかもしれない。

LUSD/BOLD:ETH本位を堅持し、ガバナンス最小化を追求

Skyが外向きの拡張を選んだのに対し、Liquityは内側への深掘りを選択した。

Vitalikは何度もLiquityを高く評価しており、その「最小限のガバナンス」設計は、ほぼ人為的なガバナンス依存を排除した先進的なモデルだ。

Liquityが発行する安定コインLUSD/BOLDは、ETHとその流動性担保トークン(LST)だけで裏付けられており、Vitalikのアルゴリズム安定コインの第一分類における代表例だ。

Liquity V1は、110%の最低担保率と堅牢な償還メカニズムを導入し、ETH担保型安定コインの権威を確立した。しかし、V1は資本効率と流動性コストのトレードオフに直面している。

- 無利息:借入時に一度だけ借入手数料(通常0.5%)を支払うだけで、時間経過による利息の支払いは不要。これは借り手にとって魅力的だが、流動性を維持するために、プロトコルはLQTYトークンのインフレなど報酬を継続的に支払う必要があり、長期的な持続性に課題がある。

- 110%最低担保率:即時清算システム(安定性プール)を通じて、より高い資本効率を実現。ETH価格が下落した場合、システムは優先的に安定性プールのLUSDを使って不良債権を相殺し、担保を分配する。

- ハードリデンプション:LUSD保有者は、1ドルの固定価値でETHと交換できる。これにより、極端な市場状況下でも価格のペグを維持できる。

**ただし、単一担保の制約は両刃の剣でもある。**LUSDはETHのみを担保とするため、Ethereumのステーキング率が上昇する中、ユーザーは大きな機会コストを負う。すなわち、借入と同時にステーキング収益を得られないため、過去2年間でLUSDの供給量は縮小傾向にある。

V1の制約を克服すべく、LiquityはV2と新たな安定コインBOLDを導入した。これの核心は、「ユーザー自身が金利を設定できる」仕組みだ。

Liquity V2では、借り手はリスク許容度に応じて金利を自ら決めることができる。プロトコルは金利の高低に応じて担保倉をソートし、金利が低いほど早く「償還」(清算)されるリスクが高まる。

- 低金利戦略:資金コストに敏感で、早期償還リスクを受け入れるユーザー向け。

- 高金利戦略:長期保有を望み、償還リスクを避けたいユーザー向け。

**この動的な仕組みは、市場のバランスを自動的に見つけ出すことを可能にしている:**借り手は、ETHが低迷したときに抵当を失うリスクを避けるため、より高い金利を設定しがちで、その金利はBOLDの預金者に直接流れる。これにより、トークンの発行を伴わずに実質的な収益を生み出す。

さらに、V2はwstETHやrETHのサポートも追加し、多様な担保資産を取り込んだ。これにより、ユーザーはBOLDの流動性を得つつ、ステーキング報酬も享受できる。

最も重要なのは、「ワンクリック倍率」機能の導入だ。これにより、ユーザーは循環レバレッジを利用してETHのエクスポージャーを11倍に高め、資本効率を大幅に向上させている。

Liquityの進化は、アルゴリズム安定コインが理想主義から実用主義へと歩みを進める堅実な一歩だ。

RAI:工業思想に基づく貨幣実験、持币機会コストが高すぎる

Liquityが実用派だとすれば、Reflexerはまさに理想派だ。

このプロトコルが発行する安定コインRAIは、いかなる法定通貨にも連動せず、その価格は工業制御のPIDアルゴリズムによって調整される。

RAIが追求するのは、1ドルの固定価格ではなく、極めて低い価格変動性だ。

市場価格が内部の「償還価格」から乖離した場合、PIDアルゴリズムは自動的に償還率を調整し、システム内の実効金利を変化させる。

- 正の乖離:市場価格 > 償還価格 → 償還率が負に → 償還価格が下落 → 借り手の債務が減少し、RAIを鋳造・売却して利益を得る動きが促進される。

- 負の乖離:市場価格 < 償還価格 → 償還率が正に → 償還価格が上昇 → 借り手の債務が増加し、市場でRAIを買い戻して清算を促す。

Vitalikから何度も高く評価されたものの、RAIの道のりは平坦ではない。

- ユーザーの認知障害:RAIは「放血コイン」と揶揄される。長期的に負利率が続くため、保有者の資産価値は時間とともに縮小し続ける。

- 流動性の乏しさ:ドルに連動しないため、支払い・取引の場面で広く使われにくい。担保としての用途も狭い。

- 計算の複雑さ:Liquityの一定の1ドル連動に比べ、RAIのPID調整モデルは投資家にとって予測が難しい。

RAIは、アルゴリズム安定コインの理論的な優雅さを証明する一方で、採用の現実的な困難さも露呈している。

Nuon:購買力指数に連動した平価通貨、予言機への依存度高

世界的なインフレ圧力の高まりとともに、より攻撃的な安定コインの新たなパラダイム、Flatcoins(平価コイン)が登場しつつある。これらの安定コインは、紙幣に連動するのではなく、実生活のコストや購買力に連動させることを目指す。

**従来の安定コイン(USDT/USDC)の購買力はインフレ下で縮小している。**仮にドルの購買力が年間5%下落すれば、従来の安定コインを持つユーザーは実質的に資本損失を被ることになる。これに対し、Flatcoinsは、独立した生活費指数(CPI)を追跡し、動的に価値を調整する。

Nuonは、生活費(Cost of Living)を基準とした最初のFlatcoinプロトコルであり、オンチェーンで検証されたリアルタイムのインフレデータを取り込み、目標値を動的に調整する。

- 目標資産:食品、住居、エネルギー、交通などの消費指数のバスケット。

- 購買力平価:指数が米国の生活費上昇を示せば、Nuonの目標価格もそれに合わせて上昇し、持ち主は将来も同じ量の商品・サービスを購入できる。

- メカニズム:Nuonは超過担保を採用し、インフレ指数の変動に応じて自動的に発行・償却を行い、実質的な価値の侵食を防ぐ。

高インフレ国(トルコ、アルゼンチンなど)の住民にとって、従来のドル安定コインは通貨の価値下落を緩和できるが、ドルのインフレの「隠れ税」からは逃れられない。Flatcoinsは、インフレに抗い、購買力を維持するための非ドル・非中央集権的な新たな選択肢を提供する。

**ただし、Flatcoinsの設計には巨大な技術リスクも潜む。**生活費指数の構成は非常に複雑で、そのデータの真実性は予言機の堅牢性に依存している。

また、インフレデータのオンチェーン化は攻撃の温床となり得る。データソースに対する微小な操作でも、Flatcoinsの保有者の購買力が瞬時に蒸発する可能性がある。

**さらに、Flatcoinsの動的バランスは十分な流動性を必要とする。**極端な市場状況下で、アービトラージャーが上昇し続ける目標値を維持できるかは未知数だ。

Flatcoinsは、アルゴリズム安定コインの物語における大胆な飛躍だが、概念から実用化までには技術と金融の深淵が横たわる。

Liquityの本位性の堅持からReflexerの貨幣実験、そしてFlatcoinsの攻めの試みまで、アルゴリズム安定コインの絵巻は、これまでにない多様性と思想の深さを示している。

現状、資本効率や流動性不足、ユーザー体験の課題に縛られているものの、そのリスク解耦、最小限のガバナンス、通貨主権の理念は、常にDeFiの聖杯とされてきた。

アルゴリズム安定コインの復興の道は、まさに始まったばかりである。