連邦準備制度理事会(FRB)の新議長パウエルの「利下げ+縮小資産」矛盾戦略が、株式市場、債券市場、ドル、暗号通貨市場にどのような影響を与えるのか?この戦略の背景や市場の反応、今後の見通しについて詳しく解説します。

トランプ大統領は鷹派出身の華許(Warsh)を次期連邦準備制度理事会(FRB)議長に指名し、「利下げと縮小を両立させる」と主張しています。この記事では、これが株式市場、債券市場、ドル、そして暗号市場にどのような潜在的影響をもたらすか分析します。

(前提:ウォッシュはビットコインへの資金流入を促進?トランプの指名後に金は5000ドルを割り、BTCは短期的に83700ドルに回復)

(背景補足:トランプが指名したFRB議長Kevin Warshはビットコインについて「それはドルの代替品ではなく、金融政策の『監察官』」と語る)

この記事の目次

- 鷹派から「実務派」へ:金融政策信仰の変遷

- 「利下げ + 縮小」:危険なバランスの技

- 「良き警察」と「ソフトウェア」:Warshのビットコインパラドックス

- 流動性引き締め時代:暗号資産の生存戦略

- CBDCの幽霊:Warshの見据える通貨の未来

- 上院の障壁:未解決の政治ゲーム

- 新秩序の輪郭

アメリカ大統領のトランプは1月30日、Kevin Warshを次期FRB議長に指名したことを正式に発表しました。これは9年越しの任命です。2017年、WarshはFRBの最終候補の一人でしたが、最終的にPowellが選ばれました。

9年後、歴史は韻を踏んでいます。

55歳のWarshは、馴染みのある顔です。2006年から2011年まで、彼はFRB理事会の最年少メンバーの一人であり、2008年の金融危機の決定的瞬間を間近で見てきました。リーマン・ブラザーズの倒産を目撃し、量的緩和政策の議論に参加し、QE2に反対したことで「鷹派」のレッテルを貼られました。

しかし、2026年のWarshは、2010年の彼とは異なり、堅実なインフレ戦士ではなくなっています。

彼の立場の変化、ビットコインに対する曖昧な態度、そして彼が管理する4.5兆ドルの資産負債表は、世界の金融市場のルールを再定義しつつあります。特に暗号通貨にとって、かつて「ソフトウェア、通貨ではない」と呼んだ準FRB議長の影響は、市場の想像以上に複雑なものとなる可能性があります。

鷹派から「実務派」へ:金融政策信仰の変遷

WarshがFRBをどう運営するか理解するには、まず彼の過去を振り返る必要があります。

2008年9月、リーマン・ブラザーズが倒産。世界の金融システムは崩壊の危機に瀕し、失業率は10%に達し、経済はデフレの深淵へと滑り落ちていました。この危機の最中、FRBは前例のない量的緩和を開始し、国債や住宅ローン担保証券を買い入れ、市場に流動性を注入しました。

多くの経済学者はこれを必要な措置と考えましたが、Warshはそう見ていませんでした。

彼はFRB内部の会議で繰り返しインフレリスクを警告し、当時のデータが示すデフレの脅威にもかかわらず、警鐘を鳴らしていました。2010年、FRBがQE2を開始しようとした際、失業率は9.8%に高止まりしており、Warshは最も強硬な反対派の一人でした。彼は、FRBの資産負債表の拡大は「資産価格を著しく歪め、インフレの種をまく」と考えていました。

経済が最も脆弱な時期にインフレと闘うこの立場は、「鷹派の中の鷹派」として知られるようになりました。

しかし、2025年のWarshは、ウォール街を困惑させる発言をしています。

あるCNBCのインタビューで、彼はFRBの「利下げの遅れ」が「大きな失策」だと批判しました。彼はこう述べています:「大統領が公然とFRBに圧力をかけるのは正しい。なぜなら、我々は政策実行の『制度改革』が必要だからだ。」

つまり、かつて最も緩和策に反対していた人が、今やFRBは十分に緩和していないと考えているのです。

この変化には合理的な理由もあります。ウォール街のコラムでWarshは、矛盾しているように見える政策の組み合わせを提案しています:利下げと資産負債表の縮小です。彼の論点は、「経済成長が過熱し、労働者の賃金が高騰してインフレを引き起こすという教義を放棄すべきだ」というものです。本当のインフレは、「政府支出の過剰と通貨の過剰印刷」によるものだとしています。

彼は、AIによる生産性革命が、低金利環境下で経済成長を促進し、物価の暴走を心配しなくて良いと考えています。

これは微妙な立場の再定義です。彼はもはや、「インフレが来る」と叫び続ける危機時の人物ではなく、技術進歩が伝統的な経済の法則を打ち破ると信じる楽観主義者へと変貌しています——少なくとも表面上は。

「利下げ + 縮小」:危険なバランスの技

Warshの政策枠組みは、四字熟語で表すと:利下げ縮小。

これは一見矛盾した組み合わせに見えます。利下げは通常、市場に流動性を注入し、景気を刺激します。一方、縮小は市場から流動性を引き揚げ、貨幣供給を引き締める行為です。伝統的には、これらは逆方向のツールと考えられています。

しかし、Warshには彼なりの理屈があります。

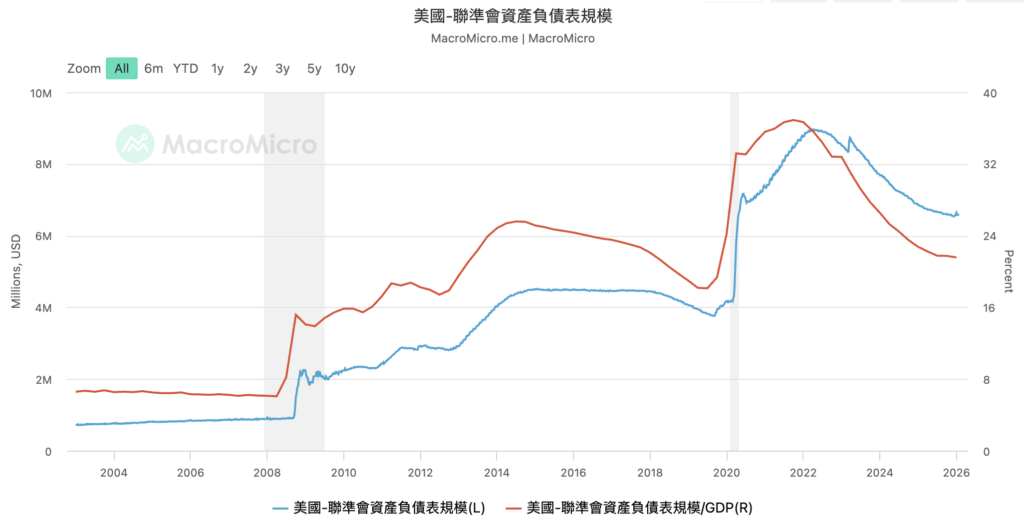

彼の見解では、過去15年のFRBの問題は、金利の高低ではなく、その資産負債表の巨大さにあると考えています。2008年の金融危機前、FRBの総資産は1兆ドル未満でしたが、2022年のピーク時には約9兆ドルに膨れ上がりました。数年の縮小を経て、現在も約6.8兆ドルの規模です。

Warshは、この巨大な資産負債表が歪んだ金融環境を生み出していると指摘します。「ウォール街の資金はあまりにも安く、一般の信用は過度に引き締まっている」とし、大手金融機関は低コストの資金を容易に調達できる一方、中小企業や一般消費者は高い借入コストに直面しています。

彼の解決策は、基準金利を引き下げて実体経済を支援しつつ、資産負債表の縮小を加速させて金融市場の歪みを是正することです。

これが金融市場にとって何を意味するのでしょうか?

株式市場:短期的には好材料(利下げ)だが、中長期的には流動性引き締めの圧力(縮小)が待ち受ける。過去15年、米国株の評価はFRBの流動性注入に大きく依存してきました。エンジンが止まれば、新たな評価支えを見つける必要があります。

債券市場:短期金利の低下とFRBの買い入れ縮小により、利回り曲線のスティープ化が進む可能性があります。長期国債の保有者は価格下落リスクに直面します。

ドル:最も予測が難しい部分です。利下げは一般的にドルにとってマイナス要因ですが、Warshがインフレを低水準に抑えつつ経済成長を維持できれば、ドルは逆に強くなる可能性もあります。

「良き警察」と「ソフトウェア」:Warshのビットコインパラドックス

暗号資産投資家にとって、Warshは理解し難い人物です。

一方、2022年のコラムでは、彼は次のように断言しています:「多くの私的暗号プロジェクトは『詐欺』であり、『価値がない』」。彼は「暗号通貨」という言葉自体が誤解を招くとし、「それはソフトウェアであって、通貨ではない」と述べています。

しかし、同時に彼はビットコインが「持続可能な価値保存手段、金のようなもの」になり得るとも認めています。最近のインタビューでは、「ビットコインは『金融政策の良き警察』だ」とも語っています。これは、ビットコインの存在が中央銀行に対して規律を促し、無制限の通貨発行を抑制する役割を果たすという意味です。

さらに興味深いのは、彼の投資歴です。彼は暗号通貨を批判しながらも、Bitwise Asset Management(暗号指数ファンド)、Basis(アルゴリズム安定コイン)、Electric Capital(ブロックチェーンに特化したベンチャーキャピタル)のアドバイザーも務めてきました。

これは典型的なウォール街の実務主義の表れです。資産の本質を批判しつつも、そこから利益を得ることを妨げません。

要するに、Warshは暗号通貨が法定通貨に取って代わるとは信じていませんが、人々はこのストーリーに引き続き投資し続けると考えています。

流動性引き締め時代:暗号資産の生存戦略

もしWarshが順調に就任し、彼の政策枠組みを実行すれば、暗号市場は根本的な環境変化に直面します。

過去5年間、暗号資産の繁栄はFRBの流動性注入と密接に連動してきました。2020年から2021年のブルマーケットは、ゼロ金利と無制限の量的緩和に支えられていました。資金コストがほぼゼロの状態で、投資家は高リスク・高リターンの資産を求めました。ビットコイン、イーサリアム、ミームコインなどは、この流動性の宴の恩恵を受けました。

2022年の崩壊は、FRBの利上げと縮小のタイミングと正確に一致しています。

Warshの「利下げ + 縮小」戦略は、暗号資産にとって何を意味するのでしょうか?

短期的影響:混乱が予想されます。利下げのニュースは好材料と解釈される一方、縮小の予想はリスク志向を抑制します。市場はこの二つの力の間で激しく揺れる可能性があります。

中期的影響:流動性環境は全体的に引き締まる方向です。WarshはFRBの資産負債表を大幅に縮小させると明言しており、過去15年のリスク資産支援の流動性エンジンは徐々に停止します。投機的資金に依存する山寨コインやミームコインにとっては、構造的な弱材料となります。

長期的影響:最も興味深い部分です。一部のアナリストは、より鷹派のFRB指導部は、「特にビットコインにとって、逆に暗号通貨のストーリーを強化する可能性がある」と指摘しています。なぜなら、ビットコインは緊縮や中央集権的な通貨コントロールに対抗する避難先と見なされるからです。

つまり、Warshが流動性を引き締めることに成功すれば、ビットコインの「デジタルゴールド」としてのストーリーは逆に強化される可能性があります。中央銀行が通貨を無制限に印刷しなくなったとき、供給量が固定され、中央銀行のコントロールを受けない資産は、より魅力的になるのです。

これが暗号市場のパラドックスです。流動性が価格を押し上げる一方、通貨の規律がその存在意義を証明します。

CBDCの幽霊:Warshの見据える通貨の未来

ステーブルコインやCBDC(中央銀行デジタル通貨)の議論においても、Warshの立場は明確です。彼はCBDCを支持し、ステーブルコインには反対しています。

これは興味深い立場です。

USDTやUSDCのようなステーブルコインは、民間企業が発行し、ドルにペッグしています。暗号エコシステムの中核をなすものであり、法定通貨と暗号資産をつなぐ橋渡し役です。しかし、Warshはこれらの民間発行の通貨に対して不信感を持っています。

彼はバイデン政権によるステーブルコイン推進を批判し、もしデジタル通貨が未来だとするなら、その未来は中央銀行主導であるべきだと考えています。TetherやCircleのような民間企業がコントロールするのではなく、です。

暗号業界にとって、これは何を意味するのでしょうか?

Warshが米国のデジタルドルの開発を加速させれば、ステーブルコインの存続は圧迫される可能性があります。規制当局は、発行者により多くの準備金を持たせ、厳格な監査を義務付け、使用範囲を制限するかもしれません。

しかし、これには意外な副産物もあります。ステーブルコインが圧迫されると、投資家は分散型の代替手段——ビットコインそのものに目を向ける可能性があります。ビットコインは発行者の信用に依存せず、単一国の規制も受けません。

この意味で、WarshのCBDC支持は、間接的にビットコインの「非中央集権的価値保存」への地位を強化することにつながるかもしれません。

参議院の障壁:未解決の政治ゲーム

Warshの指名には、政治的なハードルがあります。

上院議員のThom Tillisは、司法省によるPowellへの調査が「完全に透明に解決」されるまでは、いかなるFRB候補者の承認にも反対すると表明しています。上院多数党のリーダー、ジョン・スーンも、Tillisの支持がなければ、Warshは「承認できない」と認めています。

この政治ゲームの結果次第で、Warshが5月にPowellの任期満了とともにスムーズに就任できるかが決まります。

もし承認手続きが遅れれば、FRBはリーダーシップの空白期間に入り、市場の不確実性は大きく高まります。投資家は次の利上げ決定に誰が投票するのか、FRBの政策方針がどう変わるのか分からなくなるのです。

暗号資産にとって、この不確実性は二面性を持ちます。一方では、政策の空白はボラティリティの上昇を招き、レバレッジ取引には致命的となる可能性があります。もう一方では、伝統的金融システムが混乱すれば、ビットコインの「避難先」ストーリーがより注目されることもあります。

新秩序の輪郭

トランプがWarshを選んだのは、新たな貨幣政策のパラダイムを賭けたものです。

このパラダイムの核心は、AIによる生産性革命が、低金利環境下で経済を成長させつつ、インフレを引き起こさないという仮説です。FRBは利下げを行い、実体経済を支援しながら、資産負債表の縮小を通じて金融市場の歪みを是正できると考えています。この枠組みの下で、ビットコインは単なる通貨の代替ではなく、「金融政策の良き警察」として、中央銀行に規律を促す外部的な制約となるのです。

これは野心的なビジョンであり、リスクの高い実験でもあります。

成功すれば、Warshは新たな中央銀行の管理モデルを築き、技術進歩が伝統的なインフレと成長のトレードオフを打ち破ることを証明できるかもしれません。失敗すれば、1970年代の再現となり、インフレは制御不能となり、市場の流動性も失われるでしょう。

暗号資産投資家にとって、これは投資の論理を再考させることになります。過去10年、「FRBの通貨発行=ビットコインの上昇」という単純な方程式は有効でしたが、Warshの時代にはそれは通用しなくなるかもしれません。

代わりに、より複雑な計算が必要となります。流動性の引き締めは投機需要を抑制しますが、通貨の規律の回復はビットコインの価値保存ストーリーを強化します。短期的にはネガティブ、長期的にはポジティブ?それとも両方の側面を持つのか?

答えは誰にもわかりません。ただ一つ確かなのは、かつて暗号通貨を「ソフトウェア、通貨ではない」と呼んだ人物が、世界の最重要中央銀行を掌握しつつある今、市場のルールは書き換えられつつあるということです。

歴史は単純に繰り返さないが、韻を踏む。2026年の暗号投資家は、新たなリズムを学ぶ必要があるかもしれません。