ビットコイン、崩壊の危機に向かい6.5万ドル?ETFの保有者は700億円の損失を被り、マイクロストラテジーの利益も危機に瀕している。

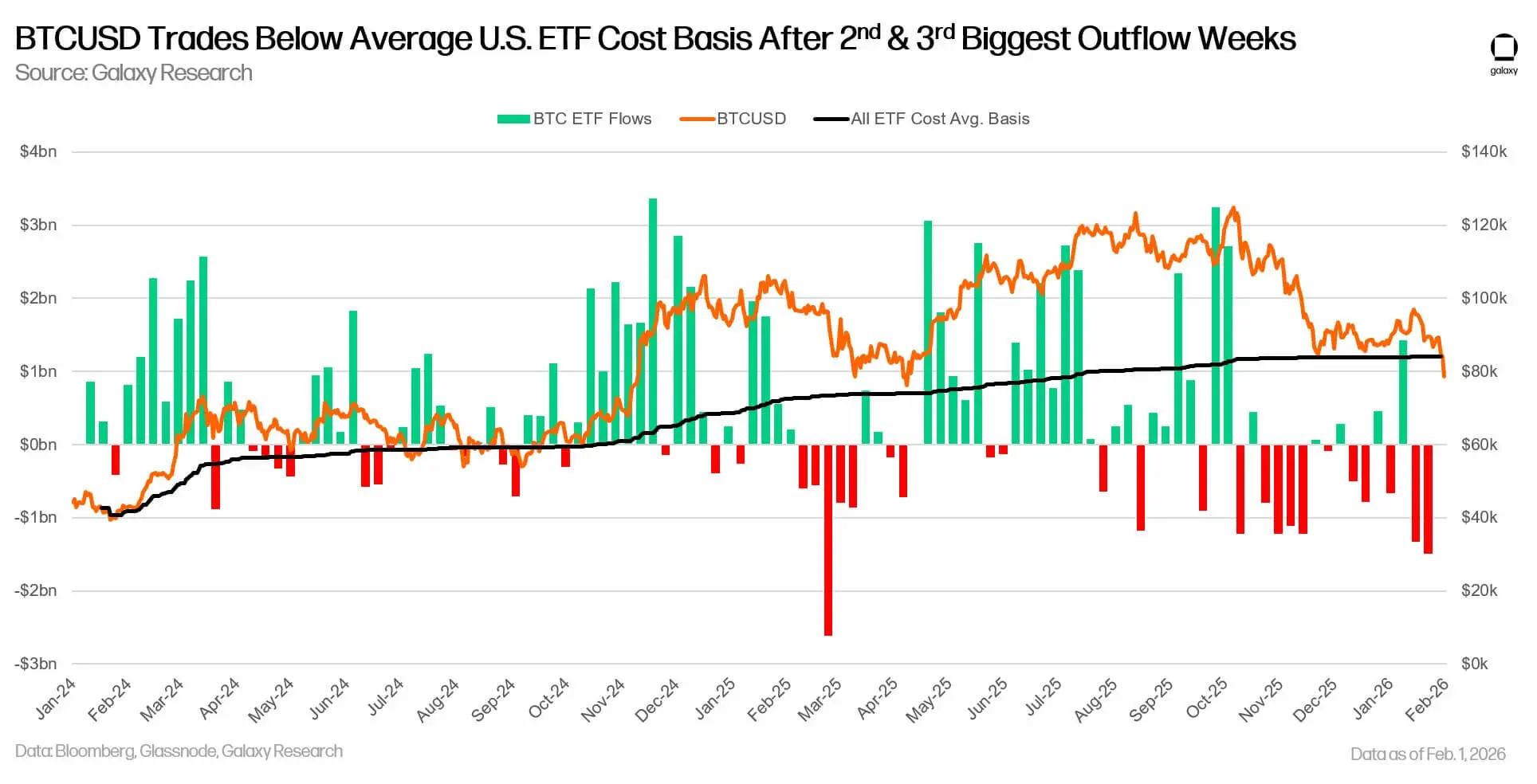

ビットコインは8万ドルを割り込み、ETF買い手の帳簿損失は700億ドルに達している。週末に74,609ドルまで下落し、現在77,649ドルに回復している。ETFの平均取得コストは90,200ドルで、損失は15%、資金流入の62%は損失状態。マイクロストラテジーのコストは76,020ドルで、利益は11.7億ドルに縮小。資金流出が続けば、次のサポートラインは65,500ドル。

ETF平均損失15%に対応する700億ドルの未実現損

(出典:Jim Bianco)

オンチェーン分析と資金流動分析を通じて、損失の程度がますます明確になってきている。Bianco ResearchのJim Biancoは、現在12の現物ビットコインETFが約129万枚のビットコインを保有し、その価値は1150億ドル超に上ると指摘している。これらのファンドは、ビットコイン流通総量の約6.5%を占めている。マイクロストラテジーの財務部門と合算すると、ETFが保有するビットコインは全流通量の10%に達する。

しかし、彼らの参入ポイントは全く異なる。マイクロストラテジーは2020年以降、平均76,020ドルでビットコインを買い続けており、未実現利益はわずか11.7億ドルで、昨年10月の300億ドル超から大きく縮小している。この利益の急激な縮小は、長期保有者であっても市場の変動から免れられないことを示している。11.7億ドルのバッファーは一見大きいように見えるが、総投資額542.6億ドルと保有枚数713,502 BTCに対してわずか2.2%に過ぎず、非常に脆弱だ。

一方、ETF投資家は遅れて参入し、支払った価格も高い。Biancoは、12の現物ビットコインETFの平均購入価格は約90,200ドルであり、現在の価格より約13,000ドル(16%)高いと指摘している。これらのETFの加重平均購入価格は85,360ドルであり、平均損失は約8,000ドルに相当する。これは、これらの投資家が約700億ドルの未実現損失を抱えていることを意味し、普通のビットコインETF買い手にとって損失を被ることになる。

CheckOnChainのJames Checkは、もう一つの微妙な点を補足している。資金流入のコスト基準が流入当日のコストと仮定した場合、62%のETF資金流入が現在損失状態にあると指摘している。この割合は非常に驚くべきもので、ETF買い手の過半数以上が損失を経験していることを示し、この広範な浮き損は市場心理に深刻な影響を与える。

このメカニズムは人々の行動を変える。通常、激しい変動に耐えられるセルフマネジメント投資家と異なり、ETF保有者にはアドバイザーや資産配分者も含まれ、事前に設定されたポートフォリオルールに従ってリバランスを行う。一般保有者が損失を出すと、反発局面で「ロスカット売り」が引き起こされる可能性がある。価格が上昇したときに売却して損失を減らす行動であり、完全に回復を待たない。この行動パターンは反発の勢いを抑制する。

月間資金流出20億ドルは27,000 BTCの売り圧力に相当

ビットコインETF保有者の損失は、資本の流動方向の顕著な変化も伴っている。2025年11月から2026年1月までの間、12の現物ビットコインETFの純流出総額は約61.8億ドルに達した。これは2024年にこれらの商品が導入されて以来、最長の月次資金流出期間となる。特に、償還過程では大きな日次リバウンドも頻繁に見られる。

SoSo Valueのデータによると、これらの商品の1月最終2営業日には13億ドル超の純償還額が記録され、9日間の資金流出の間にわずか630万ドルの資金流入しかなかった。資金流出が集中したとき、市場は供給を吸収する時間が短くなり、日内の変動が激化する可能性がある。この状況下では、ビットコインの取引パフォーマンスは高ベータのマクロ資産に似ており、ボラティリティはテクノロジー株を超えることもある。

本質的に、資金の流出はビットコインETFの運命の逆転を意味している。これまでは、ETFはこの先導的な暗号資産の安定した需要源だった。今後の市場の課題は、基本的な供給と需要の関係だ。資金流出が続けば、ビットコインの価格発見はどうなるのか?

もしETF市場が今後3ヶ月ごとに600億ドル超の資金を失い続けるとすれば、月次純流出速度は約20億ドルとなる。ビットコインの価格が75,000ドルの場合、他の買い手は毎月約27,000〜28,000 BTCを消化する必要がある。価格が下落すれば、同じドル流出はより多くのビットコインに対応し、他の供給源から吸収すべきビットコインの量を増加させる。

ビットコインの半減後の発行計画と比較すると、この数字はより大きい。2024年の半減により、ブロック報酬は3.125 BTCに減少し、平均的な新規供給量は1日あたり約450 BTC、月あたり約13,500 BTCとなる。したがって、ETFが最近のペースで償還を続けると、毎月約2ヶ月分の新規発行量に相当する。その他の需要源が再び現れない限り、この供給と需要の不均衡は市場心理に影響を与え、ビットコイン価格をさらに押し下げる可能性がある。

ETF資金流出による供給と需要の不均衡

月次流出速度:20億ドル(過去3ヶ月の61.8億ドルから推定)

対応BTC数:27,000〜28,000枚(75,000ドル基準)

月間新規供給:13,500枚(半減後のブロック報酬)

供給と需要の比率:ETF流出は月産出の約2倍、深刻な不均衡

散戶主導のETFは価格駆動の償還を加速

ETF資金流動と価格動向の関係は統計的に有意であり、買い手の構成もこの関係の解明に役立つ。K33 Researchの昨年のレポートによると、ビットコインの価格はETFの資金流動と密接に関連しており、R二乗値は0.80、30日間のBTC利回り変動の80%を説明している。この高い相関性は、ETFの資金流動がビットコイン価格変動のほぼすべてを説明できることを意味している。

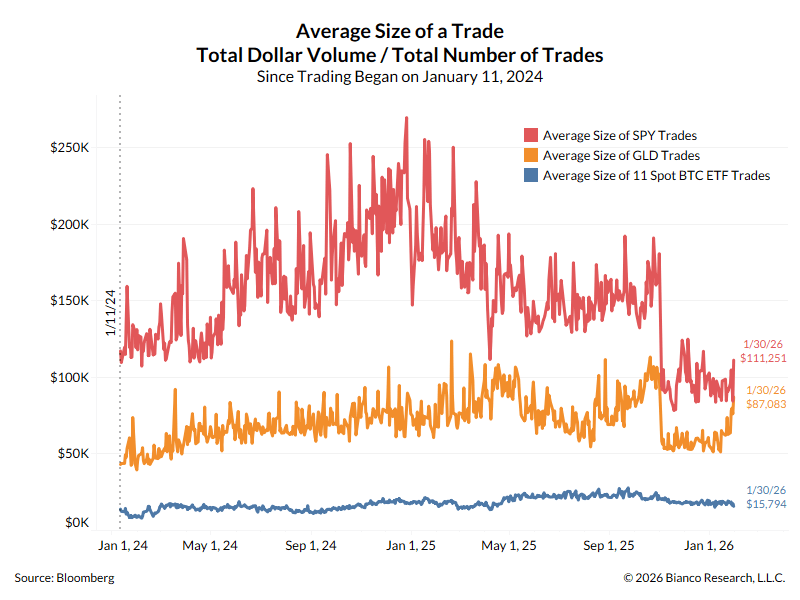

Biancoは、平均取引規模がこれらのファンドの取引を推進している実際の人物像を反映していると指摘している。SPDR S&P 500 ETF(SPY)の平均取引規模は111,300ドル、SPDRゴールドETF(GLD)は87,000ドル、これに対しビットコインETFの平均取引規模はわずか15,800ドルだ。彼は、この取引パターンは長期の機関投資よりも、むしろ個人投資家のリテール取引に近いと考えている。

もしBiancoの指摘の通り、エッジのETF保有者がよりリテールに近い場合、資金流動はより「価格駆動」になりやすい。簡単に言えば:価格が下落すると、より多くの投資家が退出を選び、その退出行動は償還として現れる。償還は発起人に現物ビットコインを売却させ、現金引き出しを満たすため、価格を再び押し下げる負のスパイラルを形成する。

この点を踏まえると、分析は、買い手が参入すれば75,000ドルの中間価格帯が支えとなる可能性を示唆している。もしビットコイン価格がこれらのゾーンにとどまり、資金流動が安定すれば、ETFは供給源から再びエッジの買い手に変わる可能性がある。これにより、機械的な供給過剰が緩和され、市場のボラティリティも抑制されるだろう。

しかし、資金流出が続けば、ビットコインは大きな抵抗に直面し、さらに価格を押し下げる可能性がある。AlphractalのCEO、Joao Wedsonは、この場合、ビットコインの次の主要サポートは約65,500ドルと指摘している。この目標価格は現価格から約16%の下落余地があり、マイクロストラテジーの11.7億ドルのバッファーを完全に消し去り、帳簿上の損失に追い込むことになる。

マイクロストラテジー76,020ドルが市場の生命線に

マイクロストラテジーの平均取得コスト76,020ドルは、市場で最も注目される価格水準となっている。この水準を下回り続けると、マイクロストラテジーは帳簿上の損失を抱え、連鎖的な反応を引き起こす可能性がある。株式の担保はなく、短期的な流動性リスクはないものの、帳簿上の損失は今後の融資や買い増しの能力に影響を与える。投資家は同社のビットコイン戦略の有効性に疑問を持ち、株価の下落は、株式を通じた資金調達によるビットコイン購入をより困難にする。

市場の重要な問題は、ETFの資金流出後に誰が買い手となるのかだ。月間20億ドルの流出は、毎月27,000〜28,000 BTCの売り圧力に相当し、月産出の2倍にあたる。この供給と需要の不均衡が続く限り、価格はさらに圧迫されるだろう。現在の75,000ドルの水準を維持できるかどうかが、短期の動向を決定づける。