株式契約セクター深度レポート:オンチェーンデリバティブの次の兆ドル戦場

作者:火币成长学院

要約

株式コントラクトは、従来の金融市場と暗号派生商品体系をつなぐ革新的な製品として、驚くべき速度でオンチェーン取引の格局を再構築しています。本稿では、この新興分野の製品本質、成長ロジック、技術アーキテクチャ、市場エコシステムを深掘りし、規制上の課題と今後の展望について体系的に分析します。調査の結果、株式の永続コントラクトは単なる概念の革新ではなく、世界の株式市場の時価総額が160兆ドル超に基づき、成熟した永続コントラクトの取引パターンと結びついた構造的な機会です。現在、Hyperliquid、Aster、Lighterを代表とするトップのPerp DEXは、既に株式永続製品の完全なマトリックスを構築し、取引深度、ユーザー体験、資産カバレッジにおいて明確な優位性を築いています。しかしながら、規制の不確実性はこの分野の最大の制約要因であり、製品のコンプライアンスルートの模索は長期的な発展に直接影響します。トレンドとしては、株式永続はオンチェーン派生商品市場を暗号ネイティブ資産から「全資産永続化」へと進化させ、次の兆ドル規模の潜在的成長エンジンとなる可能性があります。

一、製品本質:伝統資産とオンチェーン派生商品の構造的融合

株式永続コントラクトの本質は、伝統的な株価変動に連動したオンチェーン合成派生商品です。ユーザーは安定コインの保証金を預けることで、Apple、Tesla、NVIDIAなど米国株の価格動向に対するロング・ショートのエクスポージャーを得られますが、実際に株式を保有したり、配当や投票権などの株主権益を享受したりはしません。この製品設計は、伝統的金融市場の資産基盤と暗号市場の成熟した永続コントラクトメカニズムを巧みに融合させ、株価リスクの特性を保持しつつ、オンチェーン取引の柔軟性を備えた新たな金融ツールを創出しています。

製品の位置付けから明確にすべきは、株式永続コントラクトとトークン化株式(RWA Stock Tokens)の本質的な違いです。トークン化株式は、通常、信託機関が実際に対応株式を保有し、オンチェーン上で実在の株式権利を表すトークン化証書を発行します。これらは法的属性や規制枠組みが伝統的証券と高度に一致します。一方、株式永続コントラクトは株式の所有権関係には一切関与せず、オラクルを通じて株価を追跡し、資金料率、保証金、清算メカニズムに基づき純粋な価格リスクの取引市場をオンチェーン上に構築します。この違いにより、両者は全く異なる分野に属します。前者は資産のオンチェーン化と流通のための信託・管理ソリューションであり、後者はリスク取引の派生商品イノベーションです。

株式永続コントラクトの台頭は偶然ではなく、複数の要因が作用した結果です。需要側から見ると、世界中のユーザーは米国株取引に対して長期的に抑圧された需要を持っています。従来の証券会社の口座開設手続きの煩雑さ、越境資金の流動制限、取引時間の固定性は、暗号ユーザーの「24時間365日、ステーブルコイン決済、高レバレッジの柔軟性」といった取引習慣と鮮やかに対比します。株式永続コントラクトは、ユーザーに従来の金融システムを迂回し、米国株の価格変動に直接参加する代替手段を提供します。供給側からは、2025年以降のオラクル技術の成熟、高性能ブロックチェーンインフラの普及、Perp DEXの競争激化が、株式永続の製品化と実現の技術基盤と市場動力を提供しています。さらに重要なのは、株式永続は「RWA現実世界資産」と「オンチェーン派生商品」の二大ストーリーの交点に位置し、伝統資産の巨大な資金基盤と暗号派生商品の高成長ポテンシャルを併せ持つため、市場の注目を集めています。

二、基盤メカニズム:価格、清算、レバレッジの三重の課題

株式永続コントラクトの安定運用は、価格発見、資産合成、リスクコントロール、レバレッジ管理など多角的に設計された基盤メカニズムに依存します。その中でも、価格ソース(オラクル)はシステムの基盤です。オンチェーンのプロトコルは、ナスダックやNYSEのリアルタイム市場データに直接アクセスできないため、分散型オラクルを通じて伝統市場の価格データを信頼性高くブロックチェーンに伝送する必要があります。現行の主流ソリューションには、Pyth Network、Switchboard、Chainlink、そして一部のプロトコルの自社Oracle体系があります。Pythは、マーケットメイカーや取引所と直接提携し、一手の見積もりを取得し、高頻度更新と操作耐性を重視します。Switchboardは、高度にカスタマイズ可能な価格源の集約を提供し、異なる時間帯に応じて更新戦略を切り替えられます。Chainlinkは、分散型ノードネットワークに依存し、堅牢で連続的かつ検証可能な価格フィードを提供します。Hyperliquidのような一部のトッププロトコルは、自社開発のOracleを採用し、多源の市場データの集約、内部指数の構築、オフチェーンリスク管理の検証を行い、より高い価格決定の自主性を実現しています。

オラクルが解決すべき核心課題は、単なるデータ伝送にとどまりません。米国株市場には、取引時間制限(24時間営業ではない)、プレ・アフターマーケットの変動、停牌メカニズムなどの独特の構造があります。これらは、オラクルが市場の状態変化をスマートに処理する必要性をもたらします。主流の解決策は、市場の開閉時間を示すマークやTWAP(時間加重平均価格)平滑化アルゴリズム、異常値フィルタリングなどの仕組みを導入し、米国株の休市期間中にオンチェーンの価格が現実のアンカーから乖離しないようにし、流動性不足による操作リスクも抑制します。例えば、米国株の休市後には、オラクルが自動的に低頻度更新モードに切り替わるか、前回の有効価格とオンチェーンの需給を基に内部参考価格を生成し、取引の連続性と尾部リスクのコントロールを両立させます。

合成資産の構築レイヤーでは、株式永続コントラクトは、実在の株式を表すトークンを発行しません。代わりに、対象株式の価格と連動した仮想ポジションをスマートコントラクト上に作成します。ユーザーはUSDCなどのステーブルコインを保証金として預け入れ、ロング・ショートのポジションを開設します。損益は、コントラクトの価格と決済ルールに完全に依存します。プロトコルは、資金料率メカニズムを通じてロング・ショートのバランスを調整します。特定の方向に偏ったポジションが過度に集中すると、資金料率が逆方向への新規建玉を促し、システム全体のリスクを相対的に中立に保ちます。暗号永続と比較して、株式永続の資金料率は、米国株の夜間コストや現実の市場取引リズムも考慮し、より複雑な周期性を持ちます。

清算メカニズムは、株式永続のリスク管理の核心です。課題は、米国株は特定の時間帯のみ取引される一方、暗号市場は24時間365日稼働している点にあります。米国株の休市中に暗号市場が激しく変動すると、保証金の価値が急速に減少し、株式永続のポジションは清算リスクに直面します。これに対し、主流のプロトコルは、クロスマーケットリスクエンジンや動的パラメータ調整を導入しています。米国株の休市期間中は、維持保証金率を引き上げ、最大レバレッジを引き下げ、早期清算閾値を設定し、情報の断絶によるギャップリスクに対応します。米国株の取引再開時には、リスク管理パラメータを段階的に正常化します。この設計は、オンチェーン取引の連続性を維持しつつ、動的なリスクコントロールによってクロスマーケットのミスマッチから生じるシステムリスクを低減します。

レバレッジ設計も、伝統資産と暗号商品の違いを反映しています。暗号資産の永続コントラクトでは、数百倍のレバレッジを提供するプラットフォームもありますが、株式永続の主流プロトコルは、一般的にレバレッジ上限を5倍から25倍に制限しています。これは、まず株価が企業の決算、マクロイベント、業界政策などのファンダメンタルに影響され、変動構造が暗号資産と異なるためです。次に、米国株はギャップオープンやアフターマーケット取引など特殊なシナリオを持ち、高レバレッジは連鎖的な清算を引き起こしやすいためです。最後に、規制当局は株式派生商品に対して慎重な態度を維持しており、レバレッジを抑制することはコンプライアンスリスクの低減に寄与します。たとえプラットフォーム上の表示が20倍のレバレッジでも、実際に利用可能なレバレッジは、市場状況、対象資産の流動性、ユーザーのポジション集中度などに応じて動的に調整され、「表面上は柔軟、底層は厳格」なリスク管理体系を形成しています。

三、市場構造:Perp DEXの差別化競争とエコシステムの進化

現状、株式永続コントラクト市場は、Hyperliquid、Aster、Lighter、ApeXを代表とするトップのPerp DEX間で競争の構図が形成されており、各社は技術アーキテクチャ、製品設計、流動性戦略において明確に差別化しています。

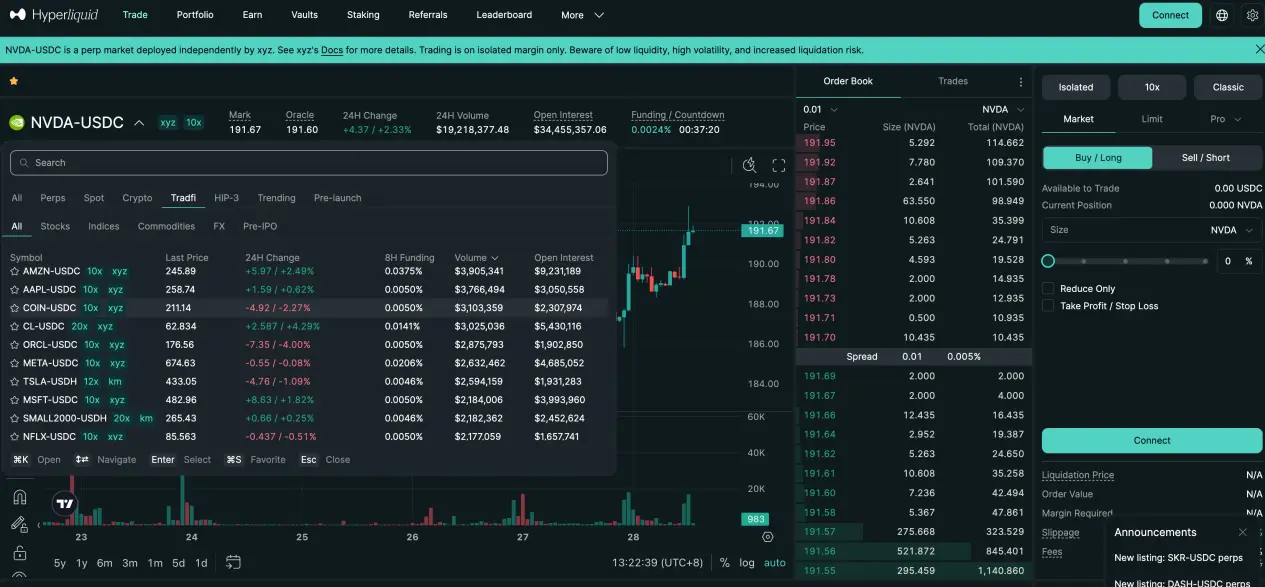

Hyperliquidは、自社開発の高性能ブロックチェーンとHIP-3の第三者構築フレームワークを活用し、Trade.xyzなどのプロジェクトを通じて株式永続分野に迅速に参入しています。最大の強みは、深い注文簿と機関レベルの流動性です。例えば、XYZ100(ナスダック100指数の合成コントラクト)は、1日の取引高が3億ドル規模に達し、SILVERやGOLDなどのコモディティも未決済高が数千万ドルに安定しています。Hyperliquidは、多源の中位数定価メカニズムを採用し、外部オラクルの価格、内部EMA平滑値、注文簿の市場価格を総合して、堅牢なマーク価格を生成し、清算や保証金計算に用います。この「専門的なマッチング+合成価格」の二重チャネル設計により、高頻度取引とリスクコントロールのバランスを良好に保っています。

Asterは、SimpleとProの二つのモードを並行展開し、異なるリスク嗜好のユーザーベースをカバーします。SimpleモードはAMM資金プールを採用し、ワンタップでの開閉、スリッページゼロの取引を可能にし、高頻度・小口・短期取引に適しています。株式永続のレバレッジ上限は25倍です。Proモードはオンチェーンの注文簿に基づき、指値注文や隠し注文などの高度な委託タイプをサポートし、より深い流動性と戦略の多様性を提供します。レバレッジ上限は10倍です。データを見ると、ProモードのNVIDIAなどのテック株コントラクトは、日次取引高が数百万ドルに達し、未決済高も着実に増加しており、プロトレーダーの継続的な参加を示しています。Asterは、「流入経路+深度市場」の二層構造により、ユーザーストラクチャの階層化とエコシステム拡大を実現しています。

Lighterは、zk-rollupの証明付きマッチングシステムをコアに、すべての取引と清算をゼロ知識証明でオンチェーン検証可能とし、透明性と公平性を重視します。現状、米国株の主要10銘柄をサポートし、レバレッジは一律10倍に設定。流動性は、CoinbaseのCOINが1日あたり数千万ドルを超える取引高を記録し、NVIDIAなどの銘柄も中長期戦略資金の留まりを示しています。Lighterは、ユーザー体験のバランスも巧みに設計されており、フロントエンドはシンプルで初心者も素早く操作できる一方、基盤は専門的な注文簿を維持し、機関の執行ニーズにも対応しています。

注目すべきは、株式永続の流入経路が、単一の公式サイトから多様なエコシステムへと拡大している点です。Based.oneはHyperliquidのコントラクトエンジンを集約し、より消費者向けの取引インターフェースを提供しています。Base.appはLighterを内蔵の取引モジュールとして組み込み、ユーザーはウォレットを離れることなくポジションを開閉可能です。UXUYなどのスーパーアプリは、操作の簡素化をさらに進め、株式永続をWeb2に近い体験にパッケージングしています。この「基盤プロトコル+アプリケーション層の入口」の分業と協調は、ユーザーの参入障壁を下げ、株式永続をニッチな専門ツールから一般的な取引商品へと進化させています。

四、規制上の課題:イノベーションとコンプライアンスのバランスを模索

株式永続コントラクトが直面する最大の不確実性は、規制側の動きにあります。世界的には、これらの製品に対する専用の立法は未だ出ていませんが、規制当局は潜在的リスクに高い関心を持ち続けています。核心的な問題は、その法的性質の定義です。株式永続コントラクトは未登録の証券派生商品に該当するのか?

規制の実践から見ると、米国SECは、証券価格を基にした派生商品に対して、実質重視の原則を採用しています。製品の経済実態と証券との高度な連動性があれば、その技術的なパッケージングに関わらず、証券法の管轄に入る可能性があります。欧州のESMAも、MiCA枠組みの下で、伝統的金融資産に連動したオンチェーン派生商品は既存の金融規制を遵守すべきと何度も強調しています。これにより、株式永続が実在の株式の所有権を伴わなくても、その価格の密接な連動性から、証券派生商品や差金決済取引(CFD)とみなされ、ライセンス、情報開示、投資者保護などの規制要件を満たす必要が出てきます。

現状、規制の焦点は、実物に直接連動するトークン化株式などの製品に集中していますが、「合成リスクエクスポージャー」を持つ株式永続のような製品に対しては、規制当局の態度は観察段階です。今後の規制の道筋としては、次のようなものが考えられます:フロントエンドの運営主体(取引画面提供者や流動性誘導者)のコンプライアンス責任の強化、価格指数やオラクルデータの透明性確保、ハイレバレッジの制限、KYCや地域アクセスの強化、既存の派生商品規制枠組みへの明確な位置付けなどです。

プロトコル側のリスク低減策としては、「価格追跡」と「株式トークン」の区別を明確にし、合成性とリスクヘッジの性質を強調、複数の分散型オラクルを採用し価格操作の疑念を避ける、適切なレバレッジ上限とリスクパラメータを設定し過度な投機を防止、ユーザー契約にリスクと法的免責事項を十分に開示することが挙げられます。長期的には、ライセンス取得済みの機関との提携、規制当局の監督下でのサービス提供、規制サンドボックスを活用したイノベーションの試行などが、規制リスクの軽減策として考えられます。

規制リスク以外にも、市場や技術のリスクも存在します。オラクルの故障や悪意ある操作による誤った清算、クロスマーケットの変動ミスマッチによる尾部リスクの拡大、流動性不足による極端なスリッページやポジションの解消困難、スマートコントラクトの脆弱性による資金損失などです。これらのリスクに対しては、多層的なリスク管理体制の構築が必要であり、具体的には、多オラクル冗長性と異常検知、動的保証金調整、保険基金の設置、コントラクトのセキュリティ監査とバグバウンティプログラムなどが考えられます。

五、未来展望:細分化されたイノベーションから主流金融インフラへ

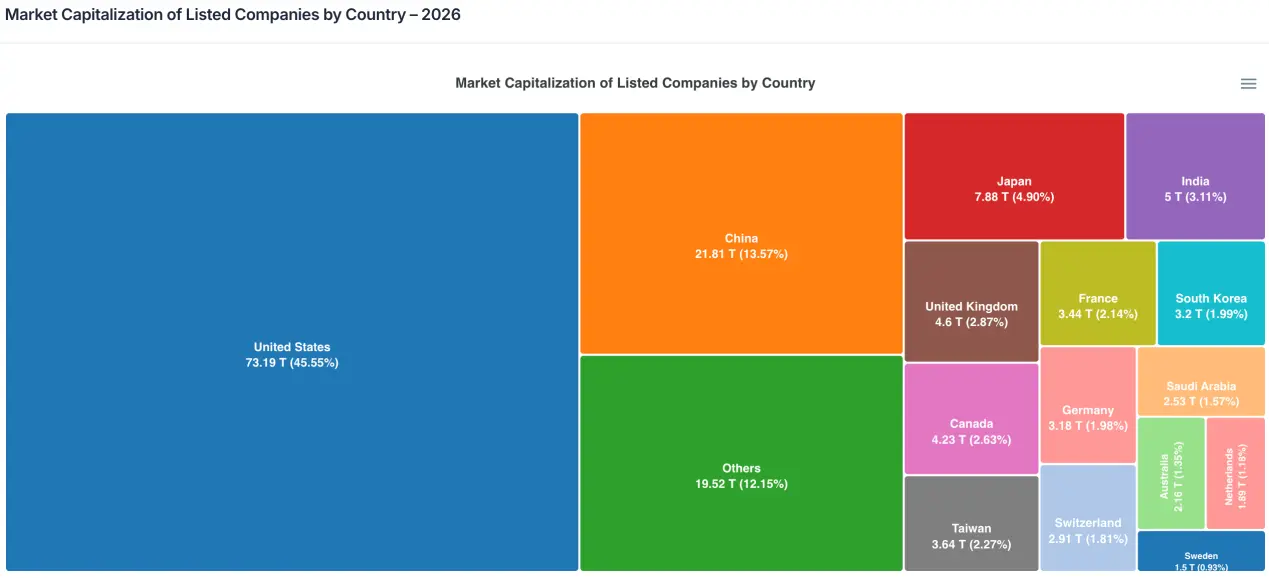

市場規模の観点から、株式永続コントラクトの潜在的な空間は非常に広大です。世界の上場企業の時価総額は既に約160兆ドルに達し、その半数以上が非米国市場に集中しています。これは約80兆ドルの巨大資産プールを形成しています。たとえごく一部の資金が永続コントラクトを通じて流入したとしても、その絶対規模は数千億ドルに達する可能性があります。暗号市場の永続コントラクトの取引量が現物の3倍以上に達している構造的特性を踏まえると、株式永続も伝統資産分野で類似の派生商品化のトレンドを再現することが期待されます。

製品の進化としては、株式永続は「全資産永続化」ブームの出発点に過ぎません。価格決定メカニズム、清算システム、流動性インフラの成熟に伴い、金(ゴールド)、原油、株価指数(S&P、ナスダック)、外貨(ユーロ、日本円)、金利などのマクロ資産も永続コントラクトの枠組みに取り込まれる可能性があります。Perp DEXは、暗号ネイティブの取引プラットフォームから、多資産カテゴリーをカバーする総合的な派生商品市場へと進化し、伝統的金融とオンチェーンエコシステムをつなぐ重要なインターフェースとなるでしょう。

規制環境も、曖昧さから明確さへと段階的に進む見込みです。今後2〜3年以内に、主要な法域でオンチェーン派生商品の分類指針や規制枠組みが整備され、株式永続のコンプライアンス境界も明確になると予想されます。これにより、一時的な調整は避けられませんが、長期的には業界の整理と健全な発展に寄与します。早期にコンプライアンス体制を整え、リスク管理を構築し、規制当局と良好なコミュニケーションを取るプラットフォームは、新たなルール下で競争優位を獲得できるでしょう。

総じて、株式永続コントラクトは、ゼロからの重要な突破期にあります。これは、Perp DEXが新たな成長ストーリーを模索する必然の選択肢であり、伝統資産と暗号金融の融合の実験場でもあります。技術的な課題や規制の不確実性は依然として存在しますが、その背後にある巨大な市場需要と資産規模は、この分野が無視できない重要な分野であることを示しています。未来には、株式永続はオンチェーン派生商品の主要カテゴリーとなるだけでなく、世界中の個人投資家による米国株やグローバル資産取引の参加方法を再構築し、金融市場の国境を越えた、24時間稼働、平民化された新たな金融インフラの構築に寄与する可能性があります。この過程で、イノベーションとリスク、コンプライアンスのバランスを取るプロトコルが、次世代の金融インフラ構築者として最も成功するでしょう。