三年で評価額20億ドルに達したRedotpayはどうやって運営されているのか? - ChainCatcher

作者:Zhou,ChainCatcher

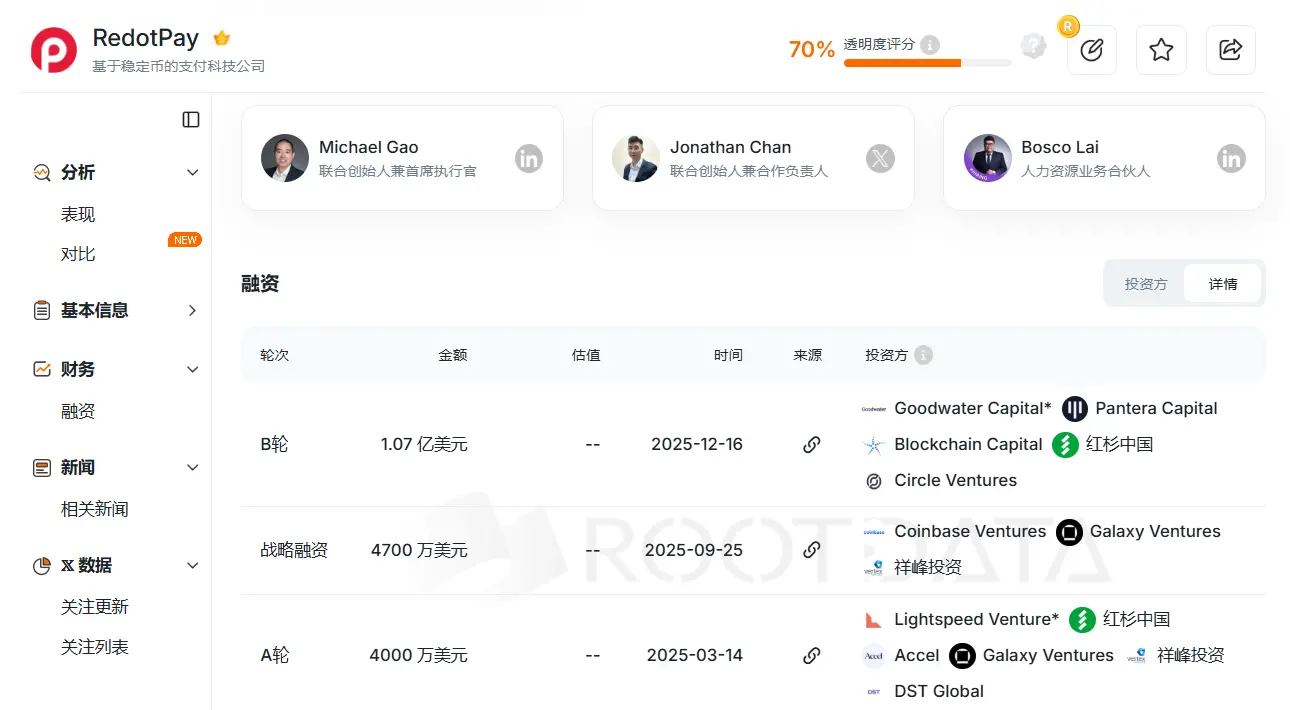

2025 年底、总部位于香港の暗号支払い会社RedotPayは、Goodwater Capitalがリードした1.07億ドルのシリーズBラウンド資金調達を完了しました。Sequoia China、Pantera Capital、Circle Venturesなどのトップ機関も追投リストに名を連ねています。

画像はRootData提供

なぜ支払い分野の黒馬になったのか?

RedotPayの物語は2023年初頭に始まります。共同創業者兼CEOのMichael Gaoは、HSBCやDBSなどのトップ銀行で勤務した経験があり、暗号技術サービス企業ChainUpのコアメンバーでもありました。さらに、同社のCOO Troy YaoとCTO Xinman Fangは、火币やVCBなどのプラットフォーム出身で、長年の暗号業界またはソフトウェア開発の経験を持ちます。

事情通によると、RedotPayは最初袁大伟の投資と孵化によって誕生しました。彼は2010年にビットコインの研究を始め、火币の早期共同創業者の一人であり、Kushen Walletの創設者でもあります。彼は早期のビットコイン投資者コミュニティやマイナーグループで深い影響力と信頼を持ち、近年の複数の人気トークンの背後にいる操縦者の一人でもあります。暗号業界の早期ユーザー増加とナラティブの論理に精通しています。

チームの背景は、RedotPayが典型的な中国インターネットの戦略、すなわちコストを惜しまず市場シェアを奪い、規模の経済が形成された後に連続的に資金調達し、多角的な金融サービスで収益化する道を歩むことを決定づけました。

具体的には、RedotPayのコア事業はVisaと提携したデビットカードを駆動源とし、ユーザーはUSDTやBTCなどの暗号通貨をアプリにチャージし、そのカードを使って世界中のVisa支払いネットワークで即時決済を行います。これには、ATM現金引き出し、スーパーマーケットでのカード利用、オンラインサブスクリプション、Apple Pay/Google Payなどが含まれ、システムは自動的に暗号通貨から法定通貨への清算を行います。

この基盤の上に、RedotPayはさらに以下のサービスを展開しています:

- Global Payout(現地法定通貨の代付)

- P2P法定通貨取引エリア

- 利息付与と貸付機能を備えたEarn & Credit金融モジュール

- Visa支払いカード:ステーブルコインの直接決済をサポートし、世界100以上の国をカバー。

- Global Payout:現地法定通貨(例:BRL、NGN)の直接引き出しをサポート。

- OTCとP2P市場:現地OTC業者を導入し、ユーザーは現地通貨で暗号通貨の売買が可能。

- Earn:資金の滞留時間を増やすための資産運用商品。

- Crypto Credit:暗号資産を担保とした信用枠の提供。

画像はRedotPay APPから

RedotPayの初期展開図は、ナイジェリア、ブラジル、東南アジアなどの法定通貨の為替変動が激しい新興市場に高度に焦点を当てています。

- 2023年5月:RedotPayは香港で正式にサービス開始し、MSOライセンスを迅速に取得。

- 2023年10月:仮想Visaカードと実体カードを正式リリースし、Apple PayとGoogle Payに対応。

- 2024年8月:ユーザー数が500万人を突破。

- 2025年3月:Lightspeedがリードした4,000万ドルのAラウンド資金調達を完了。

- 2025年6月:Global Payout(グローバル代付)機能を正式に開始。

- 2025年9月:4,700万ドルの戦略投資を獲得し、Coinbase Venturesなどの資本を導入。評価額は10億ドルの大台に乗る。

- 2025年10月:P2P市場は50以上の現地法定通貨取引をサポート。

- 2025年12月:1.07億ドルのシリーズBラウンド資金調達を完了。Sequoia China、Pantera Capital、Circle Venturesなどのトップ機関が参加。同時に、公式発表によると、世界登録ユーザーは600万人超、年間支払額は100億ドル超、100以上の国をカバーし、すでに収益化も達成。

事情通によると、現在のグローバル登録実ユーザーは1,000万人を突破し、最新の評価額は20億ドルに達する可能性がある。2023年の正式スタートからわずか3年未満で安定した収益を実現したRedotPayは、流動性の乏しい暗号市場において稀有な成功例です。

その成長のロジックは、「陸軍体系」と呼ばれる作戦モデルです。簡単に言えば、高コストのオンライン広告を排し、オフラインの販売網を構築する戦略です。

匿名の暗号カード起業家は、RedotPayの初期はほぼこの地推しシステムに依存しており、高いカード発行費と手数料を維持することで、オフラインの販売チームに大きな利益をもたらしていると強調します。現在、仮想カードの発行費は10ドル、実体カードは100ドルで、取引ごとに約1%の手数料がかかります。

高い利益率により、各地のKOL、OTC業者、コミュニティリーダー、さらには小規模ローン仲介者までもがRedotPayのプロモーターとなっています。

ある業界観察者は、RedotPayのトラフィックは2025年初に飛躍的に増加し、ほぼすべてがユーザーの積極的な検索によるものであると指摘します。これは、シナリオの中で口コミが広がり、早期の顧客獲得効率が業界トップクラスに達していることを意味します。

公式データによると、2025年11月時点で、RedotPayは当年度だけで300万人以上の新規ユーザーを獲得し、年間支払額はほぼ3倍に増加しています。業界関係者は、RedotPayのユーザーの中には高い消費能力と頻度を持つコアユーザー層が存在し、彼らが収益のかなりの割合をもたらしている可能性があると述べています。

NeoBankの閉ループ背後の評価プレミアム

しかし、高手数料を維持してインセンティブを高める戦略はどこまで持続できるのか?

現段階では、ユーザーは高額なコストを支払うことに同意していますが、高手数料でオフライン代理店を「養う」モデルは、根本的に金融スプレッドを利用した成長戦略です。

2026年の暗号支払い競争が激化する中、RedotPayは逆説に陥っています。すなわち、代理店の忠誠心を維持するためには高利益率を保つ必要があり、一方でライセンス大手の侵食に対応するためには手数料を下げざるを得ないというジレンマです。

資本市場が示す高い評価額は、単なるスプレッド(買いと売りの差)だけに支払われているわけではありません。実際、資本は「誰がユーザーにお金を残させるか」に注目しており、市場もこの潜在的な銀行性に対してプレミアムを支払っているのです。

RedotPayの真価は、支払いツールから暗号ネイティブの銀行(NeoBank)への進化度合いにあります。

単なる支払いチャネルの粗利益は非常に低く、代替も容易ですが、RedotPayはEarnの利息付与とCrypto Creditの貸付機能を通じて、「チャージ-利息獲得-貸付-消費」の資金の完全な閉ループを構築し、ユーザーが即座にチャージして去ることを防いでいます。

このロジックに基づき、ユーザーはUSDTをアプリにチャージし、Earn(利息付与)機能で資金を滞留させ、Credit(担保貸付)を利用して法定通貨の枠を得て消費します。業界観察者が言うように、たとえ1,000億ドルの取引額のうち10%だけが留保・定着に変わったとしても、その金利差や金融派生収益は、従来の支払いよりもはるかに高い利益率をもたらすでしょう。

BKJ市場責任者の伯言は、「RedotPayの成功の鍵は、早期に実際の使用シーンを中心に製品決定を行ったことにある。なぜなら、ユーザーの真のニーズこそが成長の原動力だからだ」と述べています。

しかし、見た目は美しい閉ループの裏には流動性のゲームも潜んでいます。伯言はまた、「利息付与、信用供与、消費の間に十分なリスク管理のバッファがなければ、極端な市場状況や流動性不足時に、金融の高度なネスト構造は大きな圧力に直面する可能性がある」と警告します。

NeoBankの外殻の下で、資産が本当に法的に隔離されているかどうかは、次の重要な問いです。

規制の懸念と境界線の競争

別の視点から見ると、RedotPayは規制が未だ完全にカバーしていない新興市場のウィンドウを利用して、効率とコンプライアンスの境界線を走るレースを完走しています。

結局のところ、支払い分野の繁栄の裏には常にコンプライアンスの剣が垂れ下がっています。

Chaintech創始者のKevin Piaoは、「有名な『コンプライアンスの崖』理論はWeb3の支払い分野にも当てはまる。規模が小さいほど安全で、大きくなるほど危険だ」と強調します。

**早期の成長は、しばしば規制のグレーゾーンや銀行のリスク管理の遅れを利用した結果である。**しかし、取引量が一定の閾値(例:月数千万ドル)を超えると、発行銀行(Issuer)や清算ネットワーク(Visa/Mastercard)の深いコンプライアンス監査が発動され、多くの暗号カード企業がここで倒れています。

RedotPayは規制対応に積極的に取り組み、高額なコンプライアンス維持コストをかけていますが、規制基準の動的なアップデートには依然として課題があります。

RedotPayは「パズル式のコンプライアンス」構造を採用しています。香港ではMSO(マネーサービス事業者)、Money Lender(貸金業者)、TCSP(信託・企業サービス提供者)のライセンスを保有し、リトアニアやアルゼンチンなどでもVASP登録を取得していますが、これだけでは安心できません。

マン昆法律事務所の劉紅林弁護士は、「この構成は『事業は動き出せるし、規制にも説明できる』が、すべてのことを一つのライセンスでカバーしているわけではない」と分析します。

なぜパズルと呼ばれるのか?それは、決済、為替、送金、越境決済、貸付、利息付与などの複数の伝統的金融業務を、法律上全く異なる分野にまたがって組み合わせているからです。

この構造の最大のリスクは、製品チェーンの一部が「見た目は似ている」だけで、法律上の性質はグレーゾーンに留まっている可能性があることです。

劉紅林弁護士は、「香港のMSOは本質的に『法定通貨の交換』を管轄しているが、『ステーブルコインと法定通貨の交換』は多くの国では自動的に為替取引とみなされない」と指摘します。さらに、真の規制グレーゾーンは、暗号担保貸付の担保執行やEarn商品の性質の定義に集中しています。

資本の注目を集めるEarnの利息付与機能について、劉弁護士は、「この種の製品は、多くの国の規制の観点から、未登録の証券化商品や集団投資計画とみなされやすい。規制当局は『収益期待のある金融商品を公に発行している』と判断すれば、証券法の規制を受けるべきだと考える。米国SECのBlockFiへの重罰もその一例だ」と述べています。

Crypto Credit(暗号担保貸付)に関しては、貸付資格を担保するライセンスは解決済みですが、暗号資産を担保とする場合の法的確実性は伝統的な担保物よりも弱く、極端な市場状況や清算紛争に遭遇した場合、担保権の裁判所の支持を得られるかどうかは、未だ成熟した法的枠組みがありません。

結び

2026年の暗号市場は、IPOの集団登場のウィンドウ期にあります。RedotPayと競合他社は加速しています。今年1月、主要競合のRainは2.5億ドルのCラウンド資金調達を発表し、評価額は19.5億ドルに達しました。

RedotPayにとって、ライセンスはあくまで「殻」に過ぎず、持続的なコンプライアンスの実行こそが命です。これこそが、同チームの最も脆弱な部分です。規制の網にかかる前に、コンプライアンスの内側からパズルの構造を修復できるかどうかが、最終的に暗号界の金融巨人になるのか、それとも支払い史の流星に終わるのかを決めるでしょう。

要するに、効率、欲望、境界線を巡るこのレースは、すでに後半戦に突入しています。

ChainCatcherの求人情報はこちらから